Plus-values sur titres:les nouveaux BOFIP (19 mars 2016)

Plus-values sur titres : l'administration modifie sa doctrine

Plus-values sur titres : l'administration modifie sa doctrine

Tirant les conséquences de deux décisions importantes rendues récemment, l'une par le Conseil d'État 12 novembre 2015 n° 390265 , l'autre, par le Conseil constitutionnel (décision 2015-515 QPC du 14 janvier 2016), l'administration modifie sa doctrine en ce qui concerne l'application des abattements pour durée de détention.

En outre, elle apporte des précisions complémentaires sur le régime du report d'imposition automatique en cas d'apport de titres à une société soumise à l'IS contrôlée par l'apporteur.

Le report d'imposition des plus value d’apport d’actions à des sociétés contrôlées ;

DES POINTS IMPORTANTS

SOURCE l’excellente revue fiduciaire

Feuillet Hebdo 3635 en date du 17 mars 2016.

A Imputation des MV antérieures avant application de l’ abattement

L'administration tire les conséquences de la décision du Conseil d'État (12 novembre 2015 n° 390265 ) qui a annulé l'application des abattements pour durée de détention aux moins-values À compter de l'imposition des revenus de 2015, les abattements pour durée de détention s'appliquent aux seules plus-values éligibles auxdits abattements pour leur montant après imputation, le cas échéant, des moins-values de même nature (BOFiP-RPPM-PVBMI-20-20-10-§5-04/03/2016 ; BOFiP-RPPM-PVBMI-20-30-§4-04/03/2016).

les moins-values s'imputent pour leur montant brut sur les plus-values imposables avant application, le cas échéant, des abattements pour durée de détention (BOFiP-RPPM-PVBMI-20-10-40-§ 440-04/03/2016). En outre, cette décision offre la faculté au contribuable de répartir l'imputation de cette moins-value sur une ou plusieurs plus-values imposables de son choix.

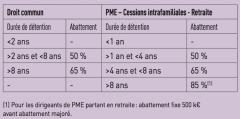

B Les abattements pour durée de détention s'appliquent aux compléments de prix lorsque, à la date de cession des titres, la condition de durée de détention est satisfaite, même si elle est antérieure à 2013 ou n'a pas dégagé de plus-value.

L'administration tient compte de la décision du Conseil constitutionnel (décision 2015-515 QPC du 14 janvier 2016). Il en résulte dès lors que, quelle que soit la date de son versement, le taux d'abattement de droit commun applicable au complément de prix est (BOFiP-RPPM-PVBMI-20-20-20-10-§ 80-04/03/2016) :

-le même que celui appliqué à la cession, lorsque celle-ci a généré une plus-value imposable (plus-value subsistant, le cas échéant, après imputation d'une moins-value de même nature) ;

-ou celui qui aurait été appliqué au gain net de cession si celle-ci avait généré une plus-value imposable : il s'agit des situations dans lesquelles la cession a dégagé soit une moins-value, soit une plus-value qui a été compensée en totalité par une moins-value de même nature ;

-ou, s'agissant d'un complément de prix afférent à une cession réalisée avant le 1er janvier 2013, celui applicable en fonction de la durée de détention des titres cédés.

L'abattement renforcé ou l'abattement en faveur des dirigeants qui partent à la retraite s'appliquent également au complément de prix dès lors que la condition tenant à la durée de détention des titres est satisfaite à la date de la cession à laquelle se rapporte ce gain, toutes conditions étant par ailleurs remplies (BOFiP-RPPM-PVBMI-20-30-§ 3-04/03/2016 ; BOFiP-RPPM-PVBMI-20-30-30-10-§ 80-04/03/2016).

Toutefois, lorsque le complément de prix est afférent à une cession réalisée avant le 1er janvier 2014 sous le bénéfice de l'ancien abattement retraite (abattement d'un tiers par année de détention dès la fin de la 6e année de détention) le complément de prix est réduit du même abattement que celui qui s'est appliqué à la cession ou qui s'y serait appliqué si la cession avait généré une plus-value imposable (BOFiP-RPPM-PVBMI-20-30-30-10-§ 85-04/03/2016).

Précisions nouvelles

On retiendra notamment que (BOFiP-RPPM-PVBMI-30-10-60-04/03/2016) :

-les plus-values réalisées par l'intermédiaire d'une fiducie sont également placées sous le mécanisme du report d'imposition ;

-pour l'application de la notion de contrôle de la société bénéficiaire de l'apport, il est fait masse des droits de vote ou des droits dans les bénéfices de la société concernée détenus, directement ou indirectement, par le contribuable, son conjoint, leurs ascendants, leurs descendants et leurs frères et sœurs, mais également des droits détenus par le partenaire lié au contribuable par un Pacs ;

-lorsque les titres reçus en rémunération de l’apport sont des obligations convertibles en actions, ou des obligations échangeables ou remboursables en actions et que le contribuable ne dispose pas, de ce fait, du contrôle de la société bénéficiaire de l'apport, l’administration a la possibilité, dans le cadre de la procédure de l'abus de droit fiscal, de replacer, le cas échéant, cette opération d'apport dans le champ du mécanisme du report d'imposition prévu par l'article 150-0 B ter du CGI ;

-pour l'appréciation du seuil de réinvestissement de 50 % du prix de cession, il doit être tenu compte du complément de prix ;

-pour le bénéfice du report d'imposition, le réinvestissement ne peut pas être opéré dans les holdings. L'administration précise que seules sont visées par cette exclusion, les holdings, simples gestionnaires d'un portefeuille mobilier (holdings passives).

Enfin, le BOFiP du 2 juillet 2015 avait prévu que la condition tenant au financement d'une activité économique n'était pas remplie lorsque la société remployait le produit de la cession par des apports en compte courant (renforcement de la trésorerie), sauf à ce que le compte courant ait permis l'acquisition d'actifs nécessaires à son activité sans qu'il n'y ait eu de recours à l'emprunt. Cette précision n'a pas été reprise dans les commentaires du 4 mars 2016.

11:25 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |