Prélèvement obligatoires confiscatoires ( LAFFER ) Le controle du conseil constitutionel (11 août 2025)

Prélèvement obligatoires confiscatoires ;

Prélèvement obligatoires confiscatoires ;

le contrôle du conseil constitutionnel

Les débats souvent corporatistes sur des augmentations fiscales et sociales vont prochainement reprendre

Nous savons tous que la France est le pays dans lequel le poids des prélèvements obligatoires est le plus important des pays de l’ocde mais cette analyse purement factuelle n’a aucune signification sauf électorale sans une analyse détaillée de chaque prélèvement ET de chaque contrepartie ainsi que des dépenses dites fiscales

Trop d’impôts tue l impôt par A LAFFER (1970)

Un bon impôt a une assiette large et un taux faible par C LAGARDE (2008)

La progressivité des prélèvements obligatoires Fipeco 02/23)

La progressivité des prélèvements obligatoires a fait l’objet d’un rapport du conseil des prélèvements obligatoires en 2011, d’une étude de l’institut des politiques publiques en 2012 et d’un rapport demandé par le gouvernement à un groupe de travail en 2014.

Comparaison internationale des systèmes fiscaux

Le fondement constitutionnel d’une imposition confiscatoire 2

Modalités de détermination de l’imposition confiscatoire 2

La capacité des pouvoirs publics à lever l’impôt 3

L’avis du conseil d état du 21 mars 2013 sur les prélèvements confiscatoires 3

Modalité pratique de saisine du conseil constitutionnel 4

Des dispositions fiscales confiscatoires non constitutionnels 4

1 l’imposition marginale maximale de 75,04 % pour les retraites dites « chapeau » 4

2) le taux d’imposition forfaitaire de 90,5 % sur les revenus des bons anonymes. 4

3) les gains et avantages procurés par la levée de stock-options ou l’attribution gratuite d’actions 5

4) le taux d’imposition marginal maximal de 82 % pour les plus-values immobilières 5

5) Le taux d’imposition forfaitaire de 90,5 % sur les revenus générés par des instruments financiers à terme. 6

6) Contribution patronale additionnelle sur les « retraites chapeau ». 6

Des dispositions confiscatoires constitutionnelles 7

La contribution exceptionnelle sur la fortune n’est pas confiscatoire. 7

La taxe exceptionnelle sur les hautes rémunérations n’est pas confiscatoire. 7

Le but de lutte contre la fraude fiscale constitue un objectif de valeur constitutionnelle. 7

1) la majoration de 1.25 sur les revenus irrégulièrement distribués est constitutionnelle (qpc 28.06.19 avec conclisions LIBRES d’E Victor devant le CE.. 7

2) la retenue à la source de 75% sur les produits versés à un Etat ou territoires non coopératifs ETNC( qpc 25.11.16+. 8

Le fondement constitutionnel d’une imposition confiscatoire

La question fondamentale

Comment inciter nos concitoyens à créer DES assiettes imposables

Sans confiscation fiscale

Le principe constitutionnel applicable

l'article 13 de la Déclaration de 1789

« Pour l'entretien de la force publique, et pour les dépenses d'administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés » ;

Modalités de détermination de l’imposition confiscatoire

a)En 2005 le conseil constitutionnel a précisé

« Que cette exigence ne serait pas respectée si l'impôt revêtait un caractère confiscatoire ou faisait peser sur une catégorie de contribuables une charge excessive au regard de leurs facultés contributives ;

décision n° 2005-530 DC du 29 décembre 2005, Loi de finances pour 2006, cons. 65).

- b) En 2012, le conseil constituonnel a élargi l’assiette aux cotisations sociales

Jusqu’à 2012, le Conseil analysait « chaque imposition prise isolément » pour apprécier cet éventuel caractère confiscatoire.

Depuis sa décision n° 2012-654 DC du 9 août 2012, le conseil constitutionnel contrôle l’éventuelle rupture d’égalité entre les contribuables au regard de l’ensemble des impositions y compris à finalité sociale ayant le même fait générateur. Ceci lui permet de déterminer un taux marginal maximal d'impositions applicables à un même revenu qui, s'il est excessif, est considéré comme confiscatoire.

Pour apprécier le caractère excessif de la charge fiscale, le Conseil opéré une addition des taux marginaux maximums des impositions dues par le même contribuable pour le même revenu en tenant systématiquement compte de ce qu’une imposition est déductible de l’assiette d’une autre imposition portant sur la même opération : il opère alors la déduction à hauteur du taux marginal maximal applicable à la déduction38.

Il est en fait difficile de répondre rigoureusement à cette question mais de nombreux indices montrent que le taux actuel (45,0 % du PIB en 2018 selon l’Insee) est trop élevé et doit être diminué, sous réserve de réduire aussi le rapport des dépenses publiques au PIB. Il existe un taux maximal budgétaire et un taux maximal économique des prélèvements obligatoires qui dépendent de nombreux facteurs

Le taux maximal budgétaire des PO dépend de l’élasticité de leur assiette

Comparaison internationale des systèmes fiscaux Ou s’informer source DGFIP+

prélèvements obligatoires - Fipeco - Fiche

Poids des prélèvements obligatoires - Insee

Prélèvements obligatoires dans les pays membres de l'OCDE

Les 7 pays de l'OCDE qui prélèvent le plus d'impôts ... - Capital

Les prélèvements obligatoires en France et dans la zone euro .

La capacité des pouvoirs publics à lever l’impôt

Ce document de travail de l OCDE s’intéresse à ce qui détermine la capacité des administrations publiques à collecter des recettes. Pour ce faire, il analyse la manière dont les recettes fiscales évoluent en fonction des taux de taxation en s’appuyant sur l’expérience de 34 pays de l’OCDE sur la période 1978-2014. Ces estimations montrent que la réponse des recettes aux taux va en s’affaiblissant au fur et à mesure que les taux sont de plus en plus élevés, ce qui confirme la plupart de la littérature examinant cette question pour l’impôt sur les sociétés et apporte une nouvelle contribution aux études concernant la taxe sur la valeur ajoutée

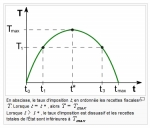

Comme l’a souligné A. Laffer, il existe pour chaque impôt un taux maximal du point de vue budgétaire. En effet, un taux nul ne rapporte rien et un taux de 100 % ne rapporte rien non plus, la matière imposable disparaissant. Mathématiquement, il existe donc un taux d’imposition compris entre 0 et 100 % au-delà duquel les recettes fiscales diminuent lorsque le taux d’imposition augmente.

Les taux marginaux effectifs de prélèvement pour les personnes en emploi

en France en 2014 : un profil en tilde

En 2014, en France métropolitaine, le taux marginal effectif médian auquel font face les personnes en emploi est élevé (57 %), ce qui est la contrepartie d'un système socio-fiscal globalement redistributif. Quatre personnes sur cinq ont un TMEP se situant entre 44 % et 73 %.

L’avis du conseil d état du 21 mars 2013 sur les prélèvements confiscatoires

L’ AVIS DU CONSEIL D ETAT DU 21 MARS 2013

SUR LES PRELEVEMENTS CONFISCATOIRES

Par un avis du 21 mars 2013 rendu en assemblée pléniere, le Conseil d'Etat a synthétisé cette jurisprudence en relevant « qu'il résulte de la décision n° 2012-662 DC du 29 décembre 2012 qu'un taux marginal maximal d'imposition des deux tiers, quelle que soit la source des revenus, doit être regardé comme le seuil au-delà duquel une mesure fiscale risque d'être censurée par le juge constitutionnel comme étant confiscatoire ou comme faisant peser une charge excessive sur une catégorie de contribuables en méconnaissance du principe d'égalité »

« il résulte de la décision n° 2012‐662 DC du 29 décembre 2012 qu'un taux marginal maximal d'imposition (note efi incluant les prélèvements sociaux ) des deux tiers, quelle que soit la source des revenus, doit être regardé comme le seuil au‐delà duquel une mesure fiscale risque d’être censurée par le juge constitutionnel comme étant confiscatoire ou comme faisant peser une charge excessive sur une catégorie de contribuables en méconnaissance du principe d’égalité »

Modalité pratique de saisine du conseil constitutionnel

La solution la plus souvent utilisée est celle d’un recours en excès de pouvoir contre une décision administrative qui peut etre déposé concomitamment à une réclamation contentieuse en cas de mise en recouvrement des impositions contestées et ce afin de bénéficier du sursis de paiement pendant la procédure fiscale

ANNULATION d'un BOFIP pour exces de pouvoir ;

Les nouvelles règles avec Mme Karin CIAVALDINI, rapporteure publique

(CE 13.03.20 avec conclusions LIBRES

Des dispositions fiscales confiscatoires non constitutionnels

Jusqu’à présent, ce contrôle a conduit le Conseil à censurer des dispositions fiscales ayant pour conséquence :

1 l’imposition marginale maximale de 75,04 % pour les retraites dites « chapeau »

1 taux d’imposition marginal maximal de 75,04 % pour les retraites dites « chapeau » excédant 288 000 euros annuels perçues en 2012 et de 75,34 % pour celles perçues à compter de 201339.

Décision n° 2012-662 DC du 29 décembre 2012 , cons. 12 à 21.

Le Conseil a fait usage de sa jurisprudence dite « néo-calédonienne » du 25 janvier 1985, qui précise que « la conformité à la Constitution d’une loi déjà promulguée peut être appréciée à l’occasion de l’examen des dispositions législatives qui la modifient, la complètent ou affectent son domaine »,afin de censurer l’imposition spécifique aux retraites chapeau, pourtant non modifiée par la loi déférée, plutôt que la nouvelle tranche d’IR à 45 % alors introduite par cette loi40. Sa décision a ainsi eu pour effet de ramener la taxation marginale maximale sur les retraites chapeau à 68,34 % ;

2) le taux d’imposition forfaitaire de 90,5 % sur les revenus des bons anonymes.

Décision n° 2012-662 DC cons. 51 et 52

- Considérant, en dernier lieu, que les e et h du 5 ° du E du paragraphe I de l'article 9 ont pour objet d'augmenter les taux du prélèvement libératoire prévu par l'article 125 A du code général des impôts qui s'appliquent aux produits des bons et titres pour lesquels l'identité du bénéficiaire n'est pas communiquée à l'administration fiscale ; que ces bons et titres sont par ailleurs assujettis aux prélèvements sociaux sur les produits de placement prévus par l'article 16 de l'ordonnance n° 96 50 du 24 janvier 1996 susvisée, par l'article L. 14-10-4 du code de l'action sociale et des familles, par l'article 1600-0 F bis du code général des impôts et par les articles L. 136-7 et L. 245-15 du code de la sécurité sociale ; que la modification du taux du prélèvement libératoire prévu par l'article 125 A du code général des impôts a pour effet de porter le taux d'imposition sur les produits de ces bons et titres à 90,5 % ; que, par suite, cette modification fait peser sur les détenteurs de bons et titres dont l'identité n'est pas communiquée à l'administration fiscale une charge excessive au regard de cette capacité contributive et est contraire au principe d'égalité devant les charges publiques ; que, dès lors, les dispositions des e et h du 5 ° du E du paragraphe I de l'article 9 doivent être déclarées contraires à la Constitution

Il n’a en revanche pas mis en œuvre sa jurisprudence « néocalédonienne » à l’encontre du taux alors en vigueur de 75,5 % (prélèvements sociaux compris) ;

3) les gains et avantages procurés par la levée de stock-options ou l’attribution gratuite d’actions

Décision n° 2012-662 DC cons. 80 et 81

Des taux d’imposition marginaux maximaux de 72 % ou 77 % pour les gains et avantages procurés par la levée de stock-options ou l’attribution gratuite d’actions4 et, lorsque les autres revenus du contribuable excèdent 150 000 euros sans atteindre le seuil d’assujettissement à la CEHR, des taux d’imposition marginaux minimaux (c’est-à-dire dès le premier euro de gain) de 68,2 % ou 73,2 % sur ces mêmes gains ou avantages43. Cette censure a eu pour effet de ramener leur taxation marginale maximale à 64,5 % en cas de paiement de la CEHR et, sinon, à 60,7 %

4) le taux d’imposition marginal maximal de 82 % pour les plus-values immobilières

Décision n° 2012-662 DC , cons. 101.

- Considérant que, toutefois, les plus values-immobilières sur les terrains à bâtir seront soumises au barème de l'impôt sur le revenu tel que modifié par l'article 3 de la loi déférée, à la contribution exceptionnelle sur les hauts revenus, prévue par l'article 223 sexies du code général des impôts, aux prélèvements sociaux prévus par l'article 16 de l'ordonnance n° 96-50 du 24 janvier 1996, par l'article L. 14-10-4 du code de l'action sociale et des familles, par l'article 1600-0 F bis du code général des impôts et par les articles L. 136-7 et L. 245-15 du code de la sécurité sociale, à la taxe obligatoire versée à l'Agence de services et de paiements en vertu de l'article 1605 nonies du code général des impôts ainsi que, le cas échéant, à l'une des taxes facultatives alternatives que peuvent instituer les communes en vertu de l'article 1529 du même code ou l'autorité organisatrice de transport urbain, en application de l'article 1609 nonies F du même code ;

que ces dispositions peuvent conduire, après déduction d'une fraction de la contribution sociale généralisée, à un taux marginal maximal d'imposition de 82 % qui aurait pour effet de faire peser sur une catégorie de contribuables une charge excessive au regard de cette capacité contributive ; que, dans ces conditions, les dispositions de l'article 15 de la loi déférée portent atteinte à l'égalité devant les charges publiques ;

Par ailleurs, dès lors que la plus-value est calculée en intégrant un coefficient d’érosion monétaire, une imposition au taux marginal maximal de 62,001 % sur des plus-values mobilières n’est pas confiscatoire47.

Décisions n° 2016-538 QPC, cons. 11 et n° 2017-642 QPC, paragr. 12.

5) Le taux d’imposition forfaitaire de 90,5 % sur les revenus générés par des instruments financiers à terme

Un taux d’imposition forfaitaire de 90,5 % sur les revenus générés par des instruments financiers à terme lorsque le teneur de compte a son domicile fiscal dans un État ou un territoire non coopératif (ETNC)

Dans la décision n° 2012-662 DC, le Conseil constitutionnel avait validé le taux de 75 % de retenue à la source appliquée aux produits distribués dans un ETNC (article 187 du CGI).

Mais dans sa décision du 23 décembre 2013 , le conseil a annulé la CSG

Décision n° 2013-684 DC du 23 decembre 2013 , cons. 31 à 33

- Considérant que les bénéfices nets ainsi assujettis à l'impôt sur le revenu à un taux forfaitaire de 75 % sont par ailleurs assujettis aux prélèvements sociaux sur les revenus du patrimoine prévus par l'article 15 de l'ordonnance du 24 janvier 1996 susvisée, par l'article L. 14 10-4 du code de l'action sociale et des familles, par l'article 1600-0 F bis du code général des impôts et par les articles L. 136-6 et L. 245-14 du code de la sécurité sociale ;

que l'instauration du taux forfaitaire de 75 % a pour effet de porter le taux d'imposition sur les bénéfices résultant de ces opérations à 90,5 % ;

que, par suite, cette modification fait peser sur les personnes fiscalement domiciliées en France qui effectuent des opérations sur des instruments financiers à terme au moyen d'un compte dont le teneur ou, à défaut, le cocontractant, est domicilié dans un État ou un territoire non coopératif une charge excessive au regard de leur capacité contributive et est contraire au principe d'égalité devant les charges publiques ; que, dès lors, au paragraphe I de l'article 43, le 2 ° du A, le 2 ° du B, le D, le 3. de l'article 150 ter du code général des impôts dans sa rédaction résultant du 2 ° du E et le 2 ° du G doivent être déclarés contraires à la Constitution ;

6) Contribution patronale additionnelle sur les « retraites chapeau »

Décision n° 2015-498 QPC du 20 novembre 2015

Les dispositions contestées prévoient l'application d'une contribution additionnelle, à la charge de l'employeur, aux rentes excédant huit fois le plafond annuel de la sécurité sociale, au taux de 45 %, qui s'ajoute à la contribution de base prévue par le paragraphe I de l'article L. 137-11 du code de la sécurité sociale.

Des dispositions confiscatoires constitutionnelles

La contribution exceptionnelle sur la fortune n’est pas confiscatoire

Saisi des dispositions instituant une contribution exceptionnelle sur la fortune au titre de l’année 2012, il a considéré que « la contribution exceptionnelle sur la fortune, combinée avec l’impôt de solidarité sur la fortune pour 2012, ne fait pas peser sur une catégorie de contribuables une charge excessive au regard de la capacité contributive que confère la détention d’un ensemble de biens et de droits »

Décision n° 2012-654 DC du 9 août 2012, LFR pour 2012 (II), cons. 32.

La taxe exceptionnelle sur les hautes rémunérations n’est pas confiscatoire

Dans sa décision n° 2013-685 DC du 29 décembre 2013 le Conseil constitutionnel a déclaré conforme à la Constitution l’article 15 de la loi de finances pour 2014 qui met en place, pour deux ans, une taxe exceptionnelle sur les hautes rémunérations versées par les entreprises individuelles, les personnes morales et les sociétés, groupements ou organismes non dotés de la personnalité morale qui exploitent une entreprise en France. Cette taxe est assise sur la part des rémunérations individuelles supérieure à un million d’euros par an versée aux salariés et dirigeants. Le taux de cette taxe, de 50 %, est applicable aux rémunérations acquises ou attribuées en 2013 et 2014. Le montant de la taxe est plafonné à 5 % du chiffre d’affaires de l’entreprise

- Considérant, en premier lieu, que la « taxe exceptionnelle sur les hautes rémunérations attribuées en 2013 et 2014 » ne figure pas au nombre des impositions sur le revenu ; qu’en instituant une telle taxe, le législateur a entendu frapper non la capacité contributive des personnes physiques auxquelles sont attribués ces « éléments de rémunération », mais celle des personnes et autres organismes qui attribuent ceux-ci ;

Décision n° 2013-685 DC du 29 décembre 2013, Loi de finances pour 2014.

Non application de l article 13 pour les dispositions anti évasion fiscale

Le but de lutte contre la fraude fiscale constitue un objectif de valeur constitutionnelle.

1) la majoration de 1.25 sur les revenus irrégulièrement distribués est constituti

Conseil d etat N° 428401 16 avril 2019 M. Champion (QPC

CONCLUSIONS LIBRES de M. Romain VICTOR, rapporteur public

La majoration de 1,25 de l'assiette de l'IR dans le cas de revenus de capitaux mobiliers distribués dans des conditions irrégulières ou occultes est conforme a la constitution

la QPC portait sur la conformité de ces dispositions au principe d'égalité devant les charges publiques, dès lors que les revenus en cause étaient soumis à un taux marginal maximal d'imposition de 68,9 % au titre d'une année (règles résultant de la LF 2012) et de 73,6 % au titre d'une autre (règles résultant de la LFR 2013).

2) la retenue à la source de 75% sur les produits versés à un Etat ou territoires non coopératifs ETNC( qpc 25.11.16+

Dans la décision n° 2012-662 DC, le Conseil constitutionnel a validé le taux de 75 % de retenue à la source appliquée aux produits distribués dans un Etat ou territoires non coopératifs ETNC (article 187 du CGI).

Dans sa décision n° 2016-598 QPC du 25.11.2016 § 8, sans se prononcer de nouveau sur ce taux, le Conseil a jugé que ces dispositions spécifiques aux ETNC poursuivent « un but de lutte contre la fraude fiscale des personnes qui réalisent des opérations financières dans les États et les territoires non coopératifs.

Le but de lutte contre la fraude fiscale constitue un objectif de valeur constitutionnelle.

MAIS le droit de prouver l absence de fraude fiscale est constitutionnel

Toutefois ces dispositions ne sauraient, sans porter une atteinte disproportionnée au principe d’égalité devant les charges publiques, faire obstacle à ce que le contribuable puisse être autorisé à apporter la preuve de ce que les distributions de produits dans un État ou un territoire non coopératif n’ont ni pour objet ni pour effet de permettre, dans un but de fraude fiscale, la localisation de revenus dans un tel État ou territoire », avant d’écarter, sous cette réserve, le grief

21:01 | Tags : trop d impots tue l impot ( laffer ) le controle du conseil cons | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |