28 février 2023

TROP D IMPOTS TUE L IMPOT par A LAFFER . l' avis du CE,pléniere du du 21.03.13

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez-vous en haut à droite

TROP D IMPOTS TUE L IMPOT par A LAFFER .

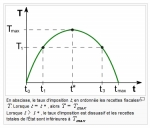

la croissance du taux d'imposition et la croissance des recettes de l'État s'inversent lorsque le taux marginal d'imposition totale devient trop élevé (avis CE en plénière du 21.03.13)

La courbe de Laffer est une hypothèse faite dans le cadre de modélisations économiques et développée par des économistes de l'offre, en particulier Arthur Laffer. Elle formalise l'idée que la relation positive entre croissance du taux d'imposition et croissance des recettes de l'État (l’État étant pris ici au sens large, incluant toutes les administrations publiques) s'inverserait lorsque le taux d'imposition deviendrait trop élevé (sans que ce seuil ait pu être défini).

Lorsque les prélèvements obligatoires sont déjà élevés, une augmentation de la pression fiscale conduirait à une baisse des recettes de l'État, parce que la hausse du taux de l'impôt serait plus que compensée par la réduction de son assiette découlant du fait que les agents économiques sur-taxés seraient incités à moins travailler.

QUEL EST LE BON IMPOT

Un bon impôt a une assiette large et un taux faible par C LAGARDE (2008)

LES RESULTATS DES EXPERIENCES DES BAISSES D IMPOTS

Arthur Laffer a rappelé que les pays baltes et la Russie qui ont mis en place une flat tax inférieure à 35 % ont vu leur économie décoller peu après . Il a également défendu sa théorie en évoquant les succès économiques qui ont suivi le Kemp-Roth tax act (1981), les baisses d'impôts de Kennedy, ou les réformes fiscales de 1997 aux États-Unis pour illustrer comment la baisse de l'impôt peut entraîner la croissance économique et des recettes fiscales.

L'économiste Florin Aftalion cite l'exemple américain de 2004-2005 : l'année où les mesures de réduction d'impôt sont entrées en vigueur, les recettes fiscales du gouvernement ont augmenté de 8 % et 9 %. La hausse s'est poursuivie en 2006, avec +10 % au premier semestre alors que la croissance de l'économie a été de 3,9 % par an[2].

Au Royaume-Uni, la tranche marginale de l'impôt sur le revenu passa sous Margaret Thatcher de 83 % à 60 % puis 40 %, ce qui entraîna immédiatement une hausse des recettes fiscales d'1,2 milliard £ en 1985-1986

Le ministre néo-zélandais Maurice McTigue rapporte également une application de la courbe de Laffer dans les années 1980 : « Ainsi, nous avons réduit de moitié le taux de l'impôt sur le revenu et supprimé un certain nombre de taxes annexes. Paradoxalement, les recettes de l'État ont augmenté de 20 %. Oui ! Ronald Reagan avait raison : réduire les taux de l'impôt a effectivement pour conséquence l'augmentation des recettes fiscales. »[4]

En avril 2006, le Trésor américain a annoncé que les recettes fiscales avaient atteint leur second point le plus haut de l'histoire à la suite des baisses d'impôts de 2003. Pour les défenseurs de Laffer, c'est une nouvelle illustration de son efficacité.

Comparaison internationale des systèmes fiscaux Ou s’informer source DGFIP+

prélèvements obligatoires - Fipeco - Fiche

Poids des prélèvements obligatoires - Insee

Prélèvements obligatoires dans les pays membres de l'OCDE

Les 7 pays de l'OCDE qui prélèvent le plus d'impôts ... - Capital

Les prélèvements obligatoires en France et dans la zone euro .

3.1Prélèvements obligatoires en France en 2017

3.2Comparaison entre particuliers

Les taux marginaux effectifs de prélèvement pour les personnes en emploi

en France en 2014 : un profil en tilde

Deux effets contradictoires entrent en jeu : selon les néoclassiques et les libéraux, un effet de substitution qui incite un agent à diminuer son temps de travail (occuper son temps à autre chose, voire émigrer), et selon les économistes keynésiens, un effet de revenu qui incite les agents à travailler plus afin de retrouver le niveau de salaire dont ils disposaient avant l'augmentation des impôts. Pour des taux d'imposition « élevés » l'effet de substitution l'emporte sur l'effet de revenu.

Toute la difficulté est de déterminer si un taux donné est « élevé » dans ce sens, et les études empiriques, qui tentent de vérifier cette relation, aboutissent à des résultats controversés. Il est difficile lors d'une étude empirique de séparer les nombreux facteurs qui entrent en jeu, comme :

L’ AVIS DU CONSEIL D ETAT DU 21 MARS 2013

SUR LES PRELEVEMENTS CONFISCATOIRES

AVIS SUR PRELEVEMENT CONFISCATOIRE.

Assemblée générale (section des finances), avis n° 387402 du 21 mars 2013

Taux marginal maximal d’imposition –

« il résulte de la décision n° 2012‐662 DC du 29 décembre 2012 qu'un taux marginal maximal d'imposition (note efi incluant les prélèvements sociaux ) des deux tiers, quelle que soit la source des revenus, doit être regardé comme le seuil au‐delà duquel une mesure fiscale risque d’être censurée par le juge constitutionnel comme étant confiscatoire ou comme faisant peser une charge excessive sur une catégorie de contribuables en méconnaissance du principe d’égalité »

Le principe constitutionnel applicable

l'article 13 de la Déclaration de 1789« Pour l'entretien de la force publique, et pour les dépenses d'administration, une contribution

commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés » ;ANNULATION d'un BOFIP pour exces de pouvoir ;

Les nouvelles règles avec Mme Karin CIAVALDINI, rapporteure publique

(CE 13.03.20 avec conclusions LIBRES

Prélèvement obligatoires confiscatoires ;

le contrôle du conseil constitutionnel

L expérience française

Baisser les impôts, ça rapporte gros! Par Raphaël Legendre

Les hausses d’impôts rapportent deux fois moins que prévu en 2013

Par Frédéric Schaeffer |

des experiences etrangeres lire dessous

Arthur Laffer a rappelé que les pays baltes et la Russie qui ont mis en place une flat tax inférieure à 35 % ont vu leur économie décoller peu après[1]. Il a également défendu sa théorie en évoquant les succès économiques qui ont suivi le Kemp-Roth tax act, les baisses d'impôts de Kennedy, ou les réformes fiscales de 1997 aux États-Unis pour illustrer comment la baisse de l'impôt peut entraîner la croissance économique et des recettes fiscales.

L'économiste Florin Aftalion cite l'exemple américain de 2004-2005 : l'année où les mesures de réduction d'impôt sont entrées en vigueur, les recettes fiscales du gouvernement ont augmenté de 8 % et 9 %. La hausse s'est poursuivie en 2006, avec +10 % au premier semestre alors que la croissance de l'économie a été de 3,9 % par an[2].

Au Royaume-Uni, la tranche marginale de l'impôt sur le revenu passa sous Margaret Thatcher de 83 % à 60 % puis 40 %, ce qui entraîna immédiatement une hausse des recettes fiscales d'1,2 milliard £ en 1985-1986[3].

Le ministre néo-zélandais Maurice McTigue rapporte également une application de la courbe de Laffer dans les années 1980 : « Ainsi, nous avons réduit de moitié le taux de l'impôt sur le revenu et supprimé un certain nombre de taxes annexes. Paradoxalement, les recettes de l'État ont augmenté de 20 %. Oui ! Ronald Reagan avait raison : réduire les taux de l'impôt a effectivement pour conséquence l'augmentation des recettes fiscales. »[4]

En avril 2006, le Trésor américain a annoncé que les recettes fiscales avaient atteint leur second point le plus haut de l'histoire à la suite des baisses d'impôts de 2003. Pour les défenseurs de Laffer, c'est une nouvelle illustration de son efficacité.

20:37 | Tags : trop d impots tue l par a laffer | Lien permanent | Commentaires (1) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Commentaires

Écrit par : Warc | 23 septembre 2020

Répondre à ce commentaireLes commentaires sont fermés.