29 avril 2019

Echange automatique de renseignements fiscaux / la mise en pratique par la France

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

FLASH du MINEFI du 30 04 19

SITUATION DU BUDGET DE L ETAT AU 31.03.19

IMPOT SUR LE REVENU – 53 %

LES AUTRES TRIBUNES SUR L ECHANGE AUTOMATIQUE

A la suite de l’adoption de la législation américaine Foreign Account Tax Compliant Act (dite FATCA), le 18 mars 2010, et de la multiplication des accords conclus par les États-Unis avec leurs partenaires, dont la France pour mettre en œuvre l’échange automatique d’informations sur les comptes financiers, les ministres des finances du G20 ont mandaté l’OCDE lors du sommet de Mexico des 4 et 5 novembre 2012 afin d’élaborer une norme mondiale.

Echange automatique de renseignements fiscaux

/ la mise en pratique

pour imprimer sur votre bureau avec les liens

le COMMON REPORTING STANDART (pour mieux comprendre )

MISE AJOUR AVRIL 2019

OCDE l’échange automatique : la liste a jour 15 janvier 2018

Echange automatique les autres tribunes

Arrêté du 19 avril 2019 JORF n°0099 du 27 avril 2019

Le Gouvernement fixe, d’une part, les listes des Etats et territoires partenaires et donnant lieu à transmission d’information et, d’autre part, les seuils, montants et plafonds en euros.

les BOFIPS de mise en application par la france

Titre 1 : Accords d'échange automatique de renseignements relatifs aux comptes financiers - Accord "FATCA" entre la France et les Etats-Unis

Titre 2 : Norme commune de déclaration

Chapitre 1 : Champ d'application

Section 1 : Institutions financières

Section 2 : Comptes à déclarer

Sous-section 1 : Comptes financiers

Sous-section 2 : Personnes à déclarer

Sous-section 3 : Règles dérogatoires

Chapitre 2 : Procédures de diligence à la charge des institutions financières

Chapitre 2.5 : Obligations à la charge des titulaires de comptes

Inspirée des accords signés par les États-Unis pour la mise en œuvre de la législation FATCA, cette nouvelle norme mondiale en matière de transparence fiscale a été adoptée par l'OCDE le 15 juillet 2014 afin d’organiser l’échange automatique de renseignements relatifs aux comptes financiers.

Elle se compose d’un modèle d’accord, d’un modèle de droit interne relatif aux modalités d’identification des clients par les institutions financières et de déclaration de ces informations par celles-ci à leur administration fiscale (« la norme commune de déclaration »), de commentaires et d’un schéma informatique.

OECD’S COMMON REPORTING STANDARD

Au plan international, la France est engagée dans la mise en œuvre de cette norme au travers de plusieurs instruments bilatéraux et multilatéraux, listés au ci-dessous

L’accord d’EAR s’applique à ce jour avec les états de l’union européenne et leurs associés et avec 5 autre états.

Le modèle d’accord OCDE ne pourra s’appliquer avec la France et d’autres états que dans le cadre d’un accord bilatéral approuvé par les instances de chaque état

La force juridique des instruments de l’ OCDE

Union Européenne et OCDE :

leurs pouvoirs sont ils concurrents ou complémentaires ?

E

21:32 Publié dans aa)DEONTOLOGIE, BEPS, convention modèle, Echange automatique FATCA, OCDE | Tags : echange automatique de renseignements fiscaux la mise en pratiq | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

27 avril 2018

OCDE Les impôts sur les salaires 2018

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

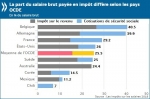

L’OCDE a publié une étude très complète sur le poids des impôts et des charges sociales pesant sur les revenus des salariés moyens. Surprise : traditionnelle championne des prélèvements obligatoires, la France est plutôt dans la moyenne du classement des pays riches avec un taux de prélèvements de 29,2 % pour un célibataire sans enfants et de 18,2 % pour une famille avec deux enfants. Par contre, le « coin fiscal » pesant sur le coût du travail y reste le plus élevé, du fait de charges patronales toujours très lourdes.

Une synthese par Raphael Legendre

En 2017, les travailleurs des pays de l’OCDE ont versé en moyenne plus d’un quart de leurs salaires bruts sous forme d’impôts, et de légères hausses du taux moyen d’imposition des personnes physiques sont observées dans un peu plus de la moitié des pays, selon une nouvelle étude de l’OCDE.

Impôt sur le revenu et cotisations de sécurité sociale salariales, 2017 en % du salaire brut

EUROSTAT CLIQUEZ Les coûts horaires de la main-d’œuvre compris en 2017 entre 4,9€ et 42,5€ selon les États membres Les plus faibles en Bulgarie et en Roumanie, les plus élevés au Danemark et en Belgique

Les coûts de la main-d'œuvre comprennent les salaires et traitements auxquels s'ajoutent les coûts non salariaux tels que les cotisations sociales à la charge des employeurs. La part des coûts non-salariaux dans l’ensemble de l’économie était de 24,0% dans l’UE et de 25,9% dans la zone euro, variant de 6,7% à Malte à 32,8% en France

Il ressort de l’édition 2018 de la publication intitulée Les impôts sur les salaires que le taux moyen net d’imposition des personnes physiques – somme de l’impôt sur le revenu et des cotisations salariales de sécurité sociale, minorée de toutes les prestations familiales perçues, exprimée en pourcentage des salaires bruts – s’établit à 25.5 % dans la zone OCDE

Télécharger Les impôts sur les salaires 2018

la suite dessous

16:38 Publié dans convention modèle, OCDE, Peer review group | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 juillet 2017

convention concernant l’assistance administrative mutuelle en matière fiscale

Pour recevoir la lettre EFI , inscrivez vous à droite en haut

Pour recevoir la lettre EFI , inscrivez vous à droite en haut

Lettre EFI du 19 septembre 2016

La Convention a été élaborée par le Conseil de l'Europe et l'OCDE en 1988 et a été amendée en 2010 par un Protocole. La Convention est l’instrument multilatéral le plus complet et offre toutes les formes possibles de coopération fiscale pour combattre l’évasion et la fraude fiscales, une priorité pour tous les pays.

mise à jour juillet 2017

convention concernant l’assistance administrative mutuelle en matière fiscale

le dossier législatif français

mise à jour octobre 2016

Le panama a paraphe le 27 octobre 2016 la convention OCDE d’assistance fiscale

La liste des états ayant signe avec date d’entrée en vigueur

Attention un paraphe n’est pas une mise une application

A titre d’exemple les USA ont paraphe la convention modèle en 2010 mais celle-ci n’est toujours pas en vigueur

Le Panama a paraphe le 27 octobre 2016 la convention OCDE d’assistance fiscale cliquez

La Convention prévoit toutes les formes possibles d’assistance administrative en matière fiscale : échange de renseignements sur demande ou spontané, contrôles fiscaux à l’étranger, contrôles fiscaux simultané et assistance au recouvrement. Elle contient également d’importantes garanties de respect des droits des contribuables, et permet de manière optionnelle l’échange automatique de renseignements.

La liste des relations d’échange automatique

la liste OCDE d’échange automatique de renseignEments fiscaux au 21 octobre 2016

Attention certaines convention n’ont pas encore reçu l’autorisation de mis en vigueur

17:54 Publié dans convention modèle, Suisse, Traités et renseignements | Tags : convention concernant l’assistance administrative mutuelle en ma | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 juin 2017

OCDE la convention de mise en oeuvre du BEPS signée le 7 juin 2017

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La lettre EFI du 12 JUIN pdf

Pour placer dans votre dossier 'les lettres d'EFI" sur votre bureau

la convention (dite l' IM) de mise en œuvre du BEPS

a été publiée au JO du 13 juillet 2018

Convention multilatérale pour la mise en œuvre des mesures relatives aux conventions fiscales pour prévenir l’érosion de la base d’imposition et le transfert de bénéfices

Le 7 juin 2017, plus de 70 ministres et hauts représentants ont pris part à la cérémonie de signature de la Convention multilatérale pour la mise en œuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices (« Instrument multilatéral » or « IM »).

Ce modéle de convention n'est qu une recommandation politique qui doit être renégociez et votée par chaque état volontaire et qui n' a donc aucune effet direct dans la législation des états

UE et OCDE : leurs pouvoirs sont ils concurrents ou complémentaires ?htlm

Union Européenne et OCDE :

leurs pouvoirs sont ils concurrents ou complémentaires ?

cliquez

La liste des signataires inclut des juridictions de tous les continents et niveaux de développement. D'autres juridictions ont également exprimé leur intention de signer l'IM dès que possible et travaillent activement en vue de la signature prochaine de l'IM.

Signataires et Parties (Positions sur l'IM) le communiqué de l OCDE

Brochure d'information (PDF)Questions fréquemment posées (PDF)Boîte à outils pour l'application de l'IM

La liste des conventions fiscales à modifier par la France (82 pages

Convention multilatérale pour la mise en œuvre des mesures relatives aux conventions fiscales

pour prévenir l’érosion de la base d’imposition et le transfert de bénéfices

Télécharger le texte (PDF) Anglais Français

Télécharger la note explicative (PDF) Anglais Français

La Suisse a aussi signe la Convention multilatérale

MAIS avec de nombreuses réserves

L'IM est une convention multilatérale qui offre des solutions concrètes aux gouvernements pour fermer les brèches dans les règles internationales actuelles en transposant les mesures développées dans le cadre du Projet BEPS de l'OCDE et du G20 dans les conventions fiscales bilatérales.

L'IM modifie l'application de milliers de conventions fiscales bilatérales conclues afin d'éliminer les situations de double imposition. L'IM met également en œuvre les standards minimums adoptés afin de prévenir l'utilisation abusive des conventions fiscales et d'améliorer le règlement des différends tout en garantissant un degré suffisant de souplesse pour ainsi prendre en compte les politiques fiscales spécifiques relatives aux conventions fiscales.

08:16 Publié dans BEPS, convention modèle, OCDE | Tags : convention beps signee publiee le 13 juillet | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 novembre 2015

OCDE l'assistance administrative mutuelle en matière fiscale

LA CONVENTION MULTILATÉRALE CONCERNANT

LA CONVENTION MULTILATÉRALE CONCERNANT

L’ASSISTANCE ADMINISTRATIVE MUTUELLE EN MATIÈRE FISCALE

Les tribunes EFI sur l 'échange de renseignement

La Convention a été élaborée par le Conseil de l'Europe et l'OCDE en 1988 et a été amendée en 2010 par un Protocole. La Convention est l’instrument multilatéral le plus complet et offre toutes les formes possibles de coopération fiscale pour combattre l’évasion et la fraude fiscales, une priorité pour tous les pays.

Pour répondre à l’appel lancé par le G20 en avril 2009 au Sommet de Londres, la Convention a été alignée sur la norme internationale d’échange de renseignements sur demande et, le 1er juin 2011, a été ouverte à tous les pays.

Depuis lors, la Convention a acquis une dimension véritablement mondiale, et est aujourd’hui considérée comme l’instrument pour mettre rapidement en œuvre la nouvelle norme d'échange automatique de renseignements relatifs aux comptes financiers en matière fiscale élaborée par les pays de l’OCDE et du G20. Elle jouera également un rôle décisif pour le déploiement de l’échange automatique des déclarations pays par pays prévu par le Projet OCDE/G20 de lutte contre l’érosion de la base d’imposition et le transfert de bénéfices (BEPS), et constitue un outil efficace dans la lutte contre les flux financiers illicites.

Nous connaissons les conventions bilatérales pour éviter la double imposition, pour faciliter l’échange de renseignement et les rares conventions sur l’assistance au recouvrement , ces dernières devant prendre prochainement de plus en plus d'importance dans le cadre des lois internes

Les conventions d'assistances au recouvrement

Au niveau de l’union européenne, les nouvelles directives vont être prochainement mises en pratique avant le 1er fevrier 2012

Il existe aussi des conventions fiscales multilatérales notamment

la convention multilatérale concernant l’assistance administrative mutuelle en matière fiscale

Elle est entrée en vigueur le 1er juin 2011.

la charte des signatures et ratifications.

Rapport n° 195 de M. Adrien GOUTEYRON,HTLM

Rapport n° 195 de M. Adrien GOUTEYRON pdf

En matière d'assistance au recouvrement, la convention prévoit que l'Etat requis doit procéder au recouvrement de la créance fiscale de l'Etat requérant de la même manière que s'il recouvrait ses propres créances.

Elle permet ainsi de lutter contre l'organisation par les contribuables de leur insolvabilité dans l'Etat qui a établi les impositions. Ces règles figurent dans les clauses d'assistance au recouvrement que la France a dans certaines conventions fiscales, mais les conventions actuellement en vigueur qui comportent cette clause sont peu nombreuses (11 conventions en matière d'impôts sur le revenu et la fortune et 8 conventions en matière de droits de successions et de donations, sur les 41 membres de l'OCDE ou du Conseil de l'Europe) et sont limitées aux impôts couverts par la convention.

Elle offre une variété d’outils pour la coopération administrative en matière fiscale, fournissant toutes formes d’échange de renseignements, l’assistance au recouvrement et la notification de documents.

Le texte officiel de la Convention en anglais et en français.

Table des matières de la convention

Elle facilite aussi les contrôles conjoints et le partage d’informations pour lutter contre d’autres délits graves (par exemple le blanchiment et la corruption) lorsque certaines conditions sont remplies.

Elle préserve les droits des contribuables, fournit de larges garanties pour protéger la confidentialité des renseignements échangés, en particulier en ce qui concerne les données personnelles.

Le fonctionnement de cette Convention multilatérale autonome est supervisé par un organe de coordination formé des Parties à la Convention.

03:55 Publié dans convention modèle, OCDE, Traités et recouvrement, Traités et renseignements, Union Européenne | Tags : l’assistance administrative mutuelle en matiÈre fiscale | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 mai 2015

OCDE :Automatic Exchange of fiscal information

La Commission de l'UE est en train de conclure des négociations relatives à des accords similaires avec l'Andorre, le Liechtenstein, Monaco et Saint-Marin, qui devraient être signés avant la fin de l'année.

A notre habitude nous publions les rapports techniques, favorables ou non, au projet de modèle de convention

Standard for Automatic Exchange of Financial Account Information

Norme d’échange automatique de renseignement relatifs

aux comptes financiers (juillet 2014)

Norme commune de déclaration et de diligence raisonnable

La version du 5 septembre 2014

Questions et réponses de la part de BERNE

Les commentaires de novembre 2014

Cette Synthèse sur l’OCR nous é été communiquée par nos amis d’Australie

Elle a le mérite d’être très claire cliquer

The End of Bank Secrecy? A new Tax Justice Network report

x x x x

les 35 premiers détails du diable

une première préliminaire analyse critique du modèle OCDE

An Evaluation of OECD’s Common Reporting Standard (CRS) and its alternatives

par Andres Knobel, Markus Meinzer

Meinzer and Knobel’s preliminary report:

- summarises the scope of the common reporting standard, including financial institutions that will be required to collect information and which will be exempt; indicates what information will be collected and what will remain secret; and explains which entities, legal arrangements and individuals are covered and which are excluded;

- reveals several loopholes in the new arrangements, including: the entities, trusts and foundations behind which individuals may hide; high minimum thresholds for beneficial ownership; limited account balance information; and the “principle of specialty”, which will prevent data from being used to fight corruption and money-laundering;

- demonstrates how the demand for full reciprocity is likely to exclude low-income developing countries; how subjective confidentiality requirements will allow each jurisdiction to cherry-pick with whom to exchange information; and why the lack of a global multilateral agreement for all jurisdictions to sign up to represents a lost opportunity

- Table of Contents

- Executive Summary .................................................................................... 1

- Table of Contents ....................................................................................... 4

- 1. Introduction ........................................................................................... 5

- 2. The Case for Comprehensive Information Exchange

- of Confidential Financial Data ...................................................................... 5

- 3. What is Currently on Offer—Overview of Existing AIE Systems ..................... 8

- 3.1 EUSTD .............................................................................................. 8

- 3.2 FATCA .............................................................................................. 9

- 3.3 CRS.................................................................................................. 9

- 4. Understanding the CRS ......................................................................... 11

- 4.1 Where and when will information be reported? .................................... 11

- 4.2 Which institutions need to report information? ..................................... 14

- 4.3 What information must be reported? .................................................. 20

- 4.4 About whom will there be information reporting? ................................. 22

- 5. Analysis & Comparison: Likely Effectiveness of CRS .................................. 27

- 5.1 CRS Loopholes ................................................................................. 27

- 5.2 Available improvements in EUSTD and FATCA ...................................... 46

- 5.3 Lack of provisions in favour of Developing Countries’ Participation ......... 49

- 6. Conclusions and Recommendations ......................................................... 52

- References .............................................................................................. 54

- ANNEX A: List of jurisdictions committing to the CRS and Early Adopters ........ 57

- ANNEX B: CRS scope summary .................................................................. 58

- ANNEX C: Overview of Improvements in the CRS (comparing the February and July 2014 publication) ............................................................................... 59

- ANNEX D: Principles for a Multilatera

X X X X X

07:08 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, abudgets,rapports et prévisions, convention modèle, Echange automatique FATCA, OCDE, Suisse | Tags : echange automatique de renseignement? assistance suisse | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 janvier 2009

OCDE Assistance internationale au recouvrement

|

EUROPE :ECHANGE DE RENSEIGNEMENTS OCDE NOUVEAU MANUEL D'ECHANGE DE RENSEIGNEMENTS

La mondialisation rend la tâche des autorités fiscales plus difficile pour déterminer l’impôt dû par leurs contribuables : elle rend aussi la collecte de l’impôt encore plus difficile. Les contribuables peuvent avoir des biens partout dans le monde mais les autorités fiscales ne sont généralement pas en mesure d’engager une action en recouvrement des impôts à l’extérieur de leurs frontières. C’est pour cette raison un nouvel Article 27 sur l’assistance en matière de recouvrement des impôts qu'a été introduit dans le modèle de convention fiscale de l’OCDE en 2003. La Convention OCDE/Conseil de l’Europe sur l’assistance mutuelle en matière fiscale inclut aussi des dispositions relatives à l’assistance au recouvrement des créances fiscales (Articles 11-16). Pour aider à la mise en œuvre de cette forme d’assistance, le Comité des affaires fiscales a développé et mis en diffusion générale en 2007 un manuel de l’OCDE sur la mise en œuvre de l’assistance en matière de recouvrement des impôts basé sur l’article 27 et sur la Convention OCDE/Conseil de l’Europe sur l’assistance mutuelle en matière fiscale. Le manuel propose des conseils techniques et pratiques aux fonctionnaires chargés de l’assistance au recouvrement. Il peut être utile aux autorités fiscales pour élaborer ou réviser leurs propres manuels. Il a été élaboré avec la collaboration des pays membres de l’OCDE et d’autres pays.

Les modules suivants sont en cours de rédaction:

|

LES TRIBUNES EFI SUR L’ASSISTANCE FISCALE

LES TRIBUNES EFI SUR L’ASSISTANCE FISCALEAussi disponible :

07:56 Publié dans a secrets professionnels, convention modèle, OCDE | Tags : echange de renseignements fiscaux, assistance internationale au recouvrement des impots | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |