Plus-values sur actions MAJ BOFIP du 4 mars 2016

Plus-values sur biens meubles incorporels

BOFIP du 4 mars 2016

Titre 3 : Modalités d'imposition

Titre 4 : Obligations déclaratives

Titre 5 : Impositions liées au transfert du domicile fiscal hors de France (Exit tax)

Titre 7 : Opérations sur instruments financiers à terme réalisées à titre occasionnel

Prélèvements sociaux sur les revenus du patrimoine et les produits de placement

Sous réserve des dispositions propres aux bénéfices industriels et commerciaux, aux bénéfices non commerciaux et aux bénéfices agricoles ainsi que de l'article 150 UB du code général des impôts (CGI) et de l'article 150 UC du CGI, les gains nets retirés des cessions à titre onéreux, effectués directement ou par personne interposée ou par l'intermédiaire d'une fiducie, de valeurs mobilières admises aux négociations sur un marché règlementé, de droits sociaux, de titres mentionnés au 1° de l'article 118 du CGI et aux 6° et 7° de l'article 120 du CGI, de droits ou titres, entrent dans le champ d'application de l'article 150-0 A du CGI.

Chapitre 1 : Opérations imposables

Section 1 : Cessions et opérations assimilées

Sous-section 1 : Marchés à terme

Sous-section 2 : Marchés d'options négociables

Sous-section 3 : Opérations de bon d'options

Sous-section 4 : Fonds commun d'intervention sur les marchés à terme

Section 3 : Distributions imposables dans la catégorie des plus-values mobilières

Chapitre 2 : Opérations exonérées

Chapitre 3 : Personnes imposables

Section 1 : Règles générales d'imposition des personnes

Section 2 : Règles de territorialité

Titre 2 : Base d'imposition

Le principe général de détermination des gains de cession de valeurs mobilières et de droits sociaux mentionnés à l'article 150-0 A du code général des impôts (CGI) est fixé par le 1 de l'article 150-0 D du CGI.

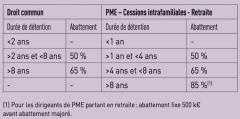

Ainsi, les gains nets de cessions de titres (plus-values et moins-values) et certaines distributions sont réduits, le cas échéant, d'un abattement pour durée de détention de droit commun ou d'un abattement pour durée de détention renforcé.

Chapitre 1 : Calcul du gain net de cession

Section 2 : Prix ou valeur d'acquisition

Section 3 : Cas particulier du transfert du patrimoine privé au patrimoine professionnel

Section 4 : Prise en compte des moins-values

Chapitre 2 : Abattement pour durée de détention de droit commun

Section 1 : Champ d'application

Section 2 : Modalités d'application

Chapitre 3 : Abattements pour durée de détention renforcés

Section 4 : Dispositions communes

Titre 3 : Modalités d'imposition

Le fait générateur de l'imposition des gains nets de cession de valeurs mobilières, de droits sociaux ou de titres assimilés est en principe constitué par le transfert de propriété à titre onéreux de ces droits, valeurs ou titres (chapitre 1,

Ces gains sont, sauf exceptions, pris en compte pour la détermination du revenu net global imposé au barème progressif de l'impôt sur le revenu conformément aux dispositions du 2 de l'article 200 A du code général des impôts (CGI) (chapitre 2,

Section 1 : Règles générales de détermination du fait générateur

Section 2 : Régime du sursis d'imposition

Chapitre 2 : Imposition au barème progressif de l'impôt sur le revenu ou à un taux forfaitaire

I. Principe : imposition au barème progressif de l'impôt sur le revenu

A. Gains et distributions imposables au barème progressif de l'impôt sur le revenu

B. Avantage fiscal au bénéfice des contribuables domiciliés dans les départements d'outre-mer

II. Exceptions : taxation forfaitaire

A. Gains réalisés sur un PEA ou un PEA-PME en cas de retrait ou de rachat

B. Gains réalisés et distributions perçues par les contribuables fiscalement domiciliés hors de France

C. Gains de cessions de titres souscrits en exercice de bons de souscription de parts de créateur d'entreprise (BSPCE)

Titre 4 : Obligations déclaratives

Les contribuables, les personnes morales interposées et les intermédiaires financiers sont chacun, en ce qui les concerne, soumis à certaines obligations déclaratives en vertu des dispositions de l'article 74-0 F de l'annexe II au code général des impôts (CGI) à l'article 74-0 O de l'annexe II au CGI.

Chapitre 1 : Obligations déclaratives des contribuables

Section 2 : Modalités déclaratives spéciales

Chapitre 2 : Obligations déclaratives des personnes interposées

Chapitre 3 : Obligations des intermédiaires financiers

Section 1 : Généralités relatives aux tiers déclarants

Section 2 : Informations relatives au contribuable et informations générales

Section 3 : Nature des opérations ou revenus à déclarer

Section 4 : Contenu du feuillet n°2561 bis

Section 5 : Contenu du feuillet n°2561 ter

Section 6.5 : Déclaration des contrats de prêts

Titre 5 : Impositions liées au tranfert du domicisle fiscal hors de France (Exit tax)

Section 1 : Champ d'application

Section 3 : Modalités d'imposition et d'application du sursis de paiement

Section 4 : Dégrèvement, restitution et modulation de l'impôt

Section 5 : Obligations déclaratives et de paiement

Titre 6 : Régimes spécifiques d'imposition des sommes ou valeurs auxquelles donnent droit les parts ou actions de "carried interest"

Prélèvements sociaux sur les revenus du patrimoine et les produits de placement

Écrit par . Lien permanent | Commentaires (1)

Commentaires

Titre 1 : Champ d'application

Titre 2 : Base d'imposition

Titre 3 : Modalités d'imposition

Titre 4 : Obligations déclaratives

Titre 5 : Impositions liées au transfert du domicile fiscal hors de France (Exit tax)

Titre 6 : Régimes spécifiques d'imposition des sommes ou valeurs auxquelles donnent droit les parts ou actions de "carried interest"

Titre 7 : Opérations sur instruments financiers à terme réalisées à titre occasionnel

Prélèvements sociaux sur les revenus du patrimoine et les produits de placement

Écrit par : MAJ BOFIP 4.03.16 | 18 mars 2016

Répondre à ce commentaireLes commentaires sont fermés.