Rapport parlementaire sur les moyens du contrôle fiscal (SENAT juillet 2020) (02 juin 2021)

Pour recevoir la lettre EFI inscrivez-vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

En érigeant la lutte contre la fraude fiscale en objectif de valeur constitutionnelle Conseil constitutionnel, n° 99-424 DC du 29 décembre 1999. le Conseil constitutionnel a consacré la place centrale de cette mission, à la croisée de plusieurs principes fondateurs de notre système fiscal et de notre société : le consentement à l'impôt, la contribution commune aux dépenses publiques et l'égalité devant les charges publiques.Laisser faire impunément les contribuables qui auraient décidé d'agir à rebours de ces principes, c'est entamer leur crédibilité et leur pérennité.

NOTE EFI ce rapport évoque notamment de nombreuses réflexions et propositions pour améliorer les résultats budgétaires des contrôles sur les fraudes complexes - dont certaines utilisées à l étranger non pas été évoquées ?! -

sur les moyens du contrôle fiscal,

Par MM. Claude NOUGEIN et Thierry CARCENAC, Sénateurs

Synthèse du rapport le plan du rapport avec les liens

Rapport entre les recettes 2012 2013 2014 2015 2016 2017 2018 2019

du contrôle fiscal et les recettes

fiscales nettes de l'État 3,35 % 3,56 % 3,79 % 4,3 6% 3,91 % 3,18 % 2,95 % 4,02 %

Premier rapport sur la reforme du VERROU de Bercy (16 septembre 2020

Fraude fiscale et sociale le rapport au parlement du 15 octobre 2020 :

les résultats 2011-2019

La convergence des outils de lutte contre les fraudes fiscales et sociales –

Maïté GABET devant la cour de cassation

Trois constats ont conduit la commission des fiances du Senat à effectuer ce rapport :

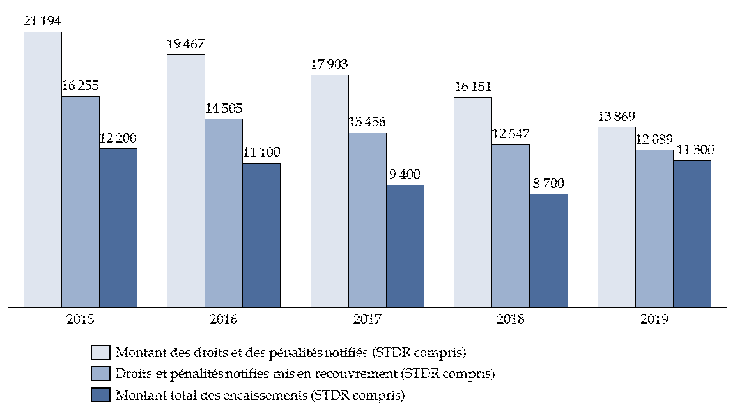

- la diminution inquiétante des résultats du contrôle fiscal depuis 2015, malgré un léger rebond en 2019 ;

- - le développement de techniques innovantes d'analyse de données, un pilier de la stratégie du Gouvernement qui tarde encore à produire tous ses effets ;

- -la fin de la sanctuarisation des effectifs dédiés au contrôle fiscal.

Thierry Carcenac et Claude Nougein soulignent tout d'abord les difficultés qui font aujourd'hui obstacle à une appréciation au plus juste des résultats du contrôle fiscal.

Leur variation dépend en effet fortement des contentieux fiscaux à enjeux, sur lesquels le Parlement ne dispose d'aucun élément.

Par ailleurs, l'absence d'évaluation de la fraude fiscale, un travail dont se sont pourtant saisies les administrations fiscales d'autres pays, ne permet pas de calibrer les moyens octroyés au contrôle fiscal et de piloter opérationnellement l'action des services. Enfin, les rapporteurs spéciaux regrettent qu'il n'existe pas de vision synthétique des crédits budgétaires affectés à la mission du contrôle fiscal.

S'ils reconnaissent que le développement des nouvelles techniques d'analyse de données est indispensable, Thierry Carcenac et Claude Nougein insistent sur le fait que l'amélioration des résultats du contrôle fiscal ne peut pas uniquement reposer sur ces investissements technologiques.

Cela doit s'inscrire dans une réflexion plus générale sur les ressources humaines dédiées au contrôle fiscal (formation, affectation et recrutement), sur l'organisation du contrôle fiscal, sur la coordination de la multitude des acteurs chargés, à titre principal ou secondaire, d'une mission de contrôle fiscal, sur le ciblage des dossiers à enjeux et, enfin, sur l'amélioration du recouvrement des droits notifiés et des pénalités administrées lors des contrôles.

Ils rappellent enfin que, dans le domaine du contrôle fiscal, il est vital que l'obligation de moyens s'accompagne d'une obligation de résultats, pour préserver les principes fondateurs de notre système fiscal : l'égalité devant les charges publiques, le consentement à l'impôt et la participation de tous aux charges communes.

la DGFiP y consacre aujourd'hui plus de 10 % de ses effectifs et une partie significative de ses crédits.

Quand nous avons proposé ce thème de contrôle au bureau de notre commission des finances, les derniers résultats du contrôle fiscal disponibles étaient ceux de l'année 2018 : ils s'étaient à nouveau révélés décevants, le volume des montants recouvrés poursuivant une baisse qui semblait alors inexorable. Ces résultats interrogeaient sur l'efficacité de la stratégie adoptée par le Gouvernement en matière de lutte contre la fraude.

Depuis, le Gouvernement a très largement communiqué sur les résultats exceptionnels obtenus pour l'année 2019, même s'il est difficile d'en apprécier la portée et que certaines interrogations demeurent.

Depuis plusieurs années, en tant que rapporteurs spéciaux de la mission « Gestion des finances publiques et des ressources humaines », nous constatons une friction de plus en plus forte entre la priorité donnée au développement de nouveaux outils et techniques d'analyse de données au service du contrôle fiscal et la fin de la sanctuarisation des effectifs. Si les outils technologiques sont indispensables, nous considérons cependant qu'ils ne pourront atteindre leur plein potentiel que sous réserve d'investissements informatiques pérennes et d'une véritable réflexion sur les ressources humaines, sur l'organisation et sur la stratégie choisie par le Gouvernement en matière de contrôle fiscal.

Nous nous concentrons ici sur les moyens budgétaires - humains et informatiques - alloués au contrôle fiscal, et non sur les évolutions législatives intervenues ces dernières années.

Ce n'est pas pour autant que nous ne soutenons pas l'absolue nécessité de s'obliger à passer en revue ces évolutions ou encore les sanctions contre la fraude mises en place. Notre système fiscal, suffisamment complexe, pourrait s'économiser le maintien de procédures éventuellement jugées inefficaces.

éthique et fiscalité par michel taly, avocat

irs. faciliter la fraude fiscale est un délit

lutte contre la délinquance fiscale:

les dix principes mondiaux (ocde 2020

20:09 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |