06 mars 2009

le rapport sur la fiscalité sur le patrimoine des ménages.

Dans un rapport remis à la commission des Finances de l'Assemblée nationale, le Conseil des prélèvements obligatoires fait le point sur le patrimoine des ménages sur la période 1997-2007.

Ce rapport est un monument d'études et de comparaisons internationales de la fiscalité du patrimoine tant au niveau de l'impostion des actifs que des revenus .

Le rapport sur le patrimoine des ménages

Discours de Mr Seguin devant la commission des finances de l’assemblée nationale

Le rapport sur l'imposition minimale sur le revenu 2007

La cour des comptes souligne les effets pervers du bouclier fiscal pdf

L’évolution de la fiscalité sur le patrimoine des ménages.

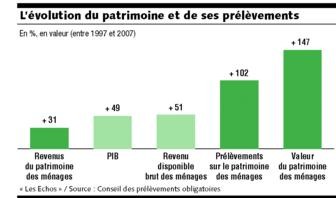

le Conseil des prélèvements obligatoires dresse le bilan de l'évolution de la fiscalité des revenus du patrimoine, qui " se situe désormais à l'un des niveaux les plus élevés d'Europe ".

Le Conseil met en lumière " l'augmentation sensible et continue des prélèvements sur le patrimoine depuis dix ans (1997-2007) par rapport à la richesse nationale ", au point qu'ils " se situent désormais à l'un des niveaux les plus élevés d'Europe ",

L'essentiel de cette hausse s'explique " par la création de la CSG puis des différentes contributions sociales " : CRDS, prélèvement de 2 %, contribution de solidarité de 0,3 % (journée de solidarité), et, depuis le 1er janvier, contribution de 1,1 % pour financer le revenu de solidarité active (RSA).

Cela a permis un " rééquilibrage de la fiscalité entre les revenus du travail et les revenus du patrimoine ", la création de la CSG étant unanimement saluée au sein du Conseil, mais " la question du niveau acceptable de prélèvements sociaux sur le patrimoine est posée " pour l'avenir.

D'abord en raison de " risques évidents d'évasion fiscale ".

Ensuite, parce qu'il " convient d'être attentif " à l'évolution des rendements des placements à revenus fixes (OPCVM, assurance-vie, livrets bancaires), " massivement investis " dans une dette publique " appelée à croître fortement ".

Enfin, parce qu'" une croissance insuffisamment maîtrisée des prélèvements sociaux aboutirait à diluer la progressivité de l'impôt sur le revenu et à rendre inefficaces les politiques volontaristes d'orientation de l'épargne " (via les dispositifs d'exonération d'imposition sur les revenus).

Le Conseil note que " les revenus du patrimoine étant très concentrés sur les hauts revenus, un système d'imposition proportionnel combiné avec des exonérations limitées à l'épargne populaire peut se révéler aussi efficace qu'une imposition progressive mitée par des exonérations ".

A propos de l'ISF, " qui évolue de plus en plus vers une imposition de type foncier ", le rapport considère que des changements éventuels devraient s'inscrire " dans une évolution plus générale de la fiscalité de la propriété immobilière, qui inclurait les taxes foncières ".

Le Conseil estime, enfin, que la réforme des droits de succession a atteint l'un de ses principaux buts, à savoir " la nécessité de faciliter la circulation des patrimoines ".

La redistribution des richesses étant recherchée par d'autres moyens, tels que la dépense publique et l'IR.

05:21 Publié dans abudgets,rapports et prévisions, ISF, ISF la réforme ??!!, Politique fiscale, Rapports | Tags : le rapport sur le patrimoine des ménages | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Les commentaires sont fermés.