01 septembre 2016

France stratégie ; quels principes pour une fiscalité simplifié

France Stratégie est un organisme de réflexion, d’expertise et de concertation placé auprès du Premier ministre. France Stratégie se veut à la fois un outil de concertation au service du débat social et citoyen, et un outil de pilotage stratégique au service de l’exécutif. France Stratégie s’appuie sur des équipes d’analystes confirmés compétents principalement dans les questions économiques, sociales, d’emploi, de développement durable et de numérique.

A notre avis, cet organisme apolitique pourrait se comparer au commissariat géneral au plan des années 60

LA FICHE THEMATIQUE DE BRUXELLES

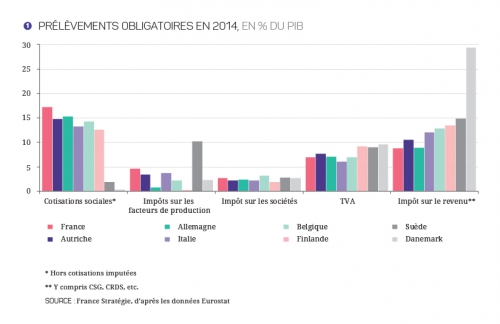

Dette, déficit et dépenses publiques : quelles orientations ?

Le rapport de France stratégie

(premier ministre juillet 2016) HTLM

Il propose différents thèmes de réflexion notamment en matière fiscale

2017/2027 - Quels principes pour une fiscalité simplifiée ?

Par-delà leur niveau élevé, cohérent avec celui de la dépense publique, les prélèvements obligatoires français se singularisent par le fait qu’ils reposent plus lourdement qu’ailleurs sur le travail et l’appareil productif. La contrepartie en est un moindre recours à la TVA et une plus faible imposition sur les revenus des personnes physiques.

17:49 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Suisse/Europe:l'accord d’échange automatique:de renseignements

Pour recevoir notre lettre inscrivez-vous en haut à droite

Pour recevoir notre lettre inscrivez-vous en haut à droite

La loi en htlm Date d’entrée en vigueur le 1er janvier 2017

XXXXX

Arrêté fédéral du 17 juin 2016 portant approbation

et mise en œuvre d’un protocole modifiant l’accord sur la fiscalité de l’épargne entre la Suisse et l’UE

Accord entre la Suisse et l'UE sur l'échange

automatique de renseignements

Entrée en vigueur et application 1. Le présent Protocole de modification est ratifié ou approuvé par les Parties contractantes conformément à leurs propres procédures. Les Parties contractantes se notifient mutuellement l'accomplissement de ces procédures. Le Protocole de modification entre en vigueur le premier jour du mois de janvier qui suit la notification finale.

MISE A JOUR octobre 2016

Projet destiné à la consultation (PDF, 506 kB)

Rapport explicatif (PDF, 483 kB)

la position du barreau de Genève sur le projet

MISE A JOUR MARS 2016

SUISSE Le secret bancaire maintenu MAIS pour les suisses

De l’eau dans le gaz ???

Les banques suisses appellent l’OCDE à l’aide

Par Philippe Rodrik

Une concurrence peu équitable de sociétés financières américaines inquiète l’Association suisse des banquiers.

La vraie guerre de la gestion de l’épargne s’amplifie,,, avec en arrière plan la mise en application du traité EU SUISSE sur l’EAR ,

«Membres de l’OCDE, les Etats-Unis seront quoi qu’il en soit soumis à l’évaluation par les pairs du Forum mondial. Celle-ci débutera d’ici à la fin de 2018 ou au début de 2019. Les pays n’appliquant pas la pleine réciprocité à cette date devront faire face à la critique des pairs et celle-ci se répercutera sur les résultats de leur évaluation. En tant que membre du Forum mondial, la Suisse suit attentivement ce processus», rappelle le porte-parole du Secrétariat d’Etat aux questions financières internationales, Beat Werder.

La suite de la réflexion

par Jan Langlo, directeur de l’Association de Banques Privées Suisses

La Suisse s’est engagée à appliquer ce standard international développé par l’OCDE et prépare activement sa mise en œuvre. Mais ce standard n’a de sens, et la lutte contre l’évasion fiscale n’aura de succès, que si toutes les places financières internationales l’appliquent en même temps.

Et comment réagira notre fabuleux génie de la CITY : comme d’ hab : faire semblant de soutenir l’Idealpolitik de l'OCDE tout en facilitant -en sous mains -le travail de "rabotage" des banques suisses pour se protéger en se montrant vierge de tout reproche de complicité ...du vrai machiavel britannique . le futur échec présumé -sous couvert d'un report vers 2019 (date à laquelle le forum fiscal pourrait examiner le système us ) de l' EAR et du BEPS serait donc supporté par les USA qui "s' en foutent complètement "...pendant ce temps Bruxelles aura mis les citoyens et les entreprises européens -hors UK ??!! - sous haute surveillance fiscale et autre notamment avec la terrible 4éme directive en cours de légalisation dans les états membres.

Qui donc n' a pas reçu au moins un appel de sa banque pour lui demander des explications sur des opérations même banales !!

Bruxelles nommera t il bientôt un commissaire à la transparence !! 'cliquez). Pour la france, attendons le strict projet de loi sur la transparence financière qui sera déposé en principe le 23 mars sauf si.

Hiding in plain sight: how non-US persons can legally avoid reporting

under both FATCA and GATCA htlm

Peter A.Cotorceanu, avocat à Zurich

l'article de Me Cotorceanu-sur le serveur EFI en .pdf

As long as the USA does not enter into GATCA, its financial institutions

will not be reporting any nonUS persons under that regime.

Echange automatique : la pratique américaine depuis le 1er octobre

Le nouveau paradis fiscal du monde: les USA by BLOOMBERG

x x x x x xxxx

novembre 2015

10:03 Publié dans Echange automatique FATCA, Suisse | Lien permanent | Commentaires (8) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 août 2016

UK evasion offshore ; un durcissement en cours

la HRMC a publié le 24 aout une proposition de texte renforçant les sanctions sur l’évasion fiscale offshore et en ouvrant aux tax evaders une nouvelle fenêtre de régularisation en septembre 2018 càd à la période du début du fonctionnement de l’échange automatique

la HRMC a publié le 24 aout une proposition de texte renforçant les sanctions sur l’évasion fiscale offshore et en ouvrant aux tax evaders une nouvelle fenêtre de régularisation en septembre 2018 càd à la période du début du fonctionnement de l’échange automatique

Ce nouveau texte fait suite à une série de mesures prises récemment par le gouvernement pour renforcer les sanctions pour les personnes impliquées dans l'évasion fiscale à l'étranger. Incluant une nouvelle infraction pénale pour fraude fiscale; une augmentation des sanctions civiles pour les fraudeurs fiscaux offshore avec une nouvelle peine pouvant aller jusqu'à 10% de la valeur de l'actif sous-jacent; et de nouvelles sanctions civiles sur ceux qui permettent délibérément l'évasion fiscale à l'étranger.

Tax evasion and avoidance

UK plans tougher penalties for offshore tax evaders par R Hubbard

e document en consultation

Tackling offshore tax evasion: a requirement to correct

Liste des pays qui se sont engage à procéder à l’change automatique avec la grande bretagne

Exchange of notes between the UK government and Crown Dependencies

UK beneficial ownership information sharing: Jersey

UK beneficial ownership information sharing: Guernsey

UK beneficial ownership information sharing: Isle of Man

Exchange of notes between the UK government and British Overseas Territories

Anguilla: Sharing beneficial ownership information

Bermuda: Sharing beneficial ownership information

Gibraltar: Sharing beneficial ownership information

The British Virgin Islands: Sharing beneficial ownership information

The Cayman Islands: Sharing beneficial ownership information

The Turks and Caicos Islands: Sharing beneficial ownership information

Déjà le 17 aout les services fiscaux ont publie un texte en consultaion sur la responsabilité des conseilles fiscaux

Responsabilité FISCALE des conseils fiscaux en UK :

03:56 Publié dans Royaume Uni | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 août 2016

Provisions pour garanties et SAV :(CE 06/07/2016)

Le Conseil d’État a donné raison à l’administration fiscale et refusé la déductibilité de provisions pour garanties et service après-vente (SAV) sur des contrats de progiciels, parce que leur calcul n’était pas suffisamment justifié par les feuilles d’activité des programmeurs et le cahier d'appels à la hotline…

Conseil d'État, 8ème - 3ème chambres réunies, 06/07/2016, 393033

en estimant que les éléments produits par la société Mistral Informatique, à savoir notamment un échantillon des feuilles d'activité hebdomadaire des programmeurs de la société et le cahier de ses appels téléphoniques pour l'année 2006, n'étaient pas de nature à justifier que les charges ainsi provisionnées avaient été évaluées avec une approximation suffisante, la cour a porté sur les faits de l'espèce une appréciation souveraine exempte de dénaturation ; que le moyen tiré de ce que la cour aurait dénaturé les stipulations de l'article 3 de ses contrats de licence de logiciels est sans influence sur le bien-fondé de l'arrêt dès lors qu'elle a estimé qu'à supposer même que les stipulations de cet article 3 aient été suffisantes pour permettre de justifier la provision dans son principe, la société n'en justifiait pas le montant ;

Provisions comptables v. provisions fiscales! (CE SAS Foncière du Rond-Point

O FOUQUET Peut-on provisionner en comptabilité sans provisionner en fiscalité?

Conclusions libres de M. Edouard CRÉPEY

N° 346018 SAS Foncière du Rond-Point Plénière fiscale 23 décembre 2013 f

BOFIP – Provisions pour risques et charges

Cette nouvelle jurisprudence est l’occasion par la pratique REVUE FIDUCIAIRE de faire un point sur les risques de remise en cause de ces provisions, parfois particulièrement délicates à évaluer.

11:09 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |