31 janvier 2018

Remboursement d’une retenue à la source ; les conditions par CE 26.01.18

Documents de nature à assurer la recevabilité des réclamations contentieuses

tendant à la restitution des retenues à la source

Par une décision en date du 26 janvier 2018 comportant des considérations de principe très fournies, le Conseil d'Etat se prononce sur les documents de nature à assurer la recevabilité des réclamations contentieuses tendant à la restitution de retenues à la source, au regard notamment de l'article R197-3 LPF:

Conseil d'État N° 408561 8ème - 3ème chambres réunies 26 janvier 2018

lire l analyse ci dessous

20:44 Publié dans Retenue à la source | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

30 janvier 2018

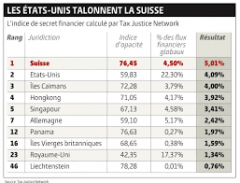

Les pionniers du secret bancaire ; le rapport 2018 de Tax Justice Network

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Le classement biannuel de l’association Tax Justice Network s’inquiète de l’attitude de plus en plus agressive des Etats-Unis pour récupérer l’argent étranger.

Une liste noire des paradis fiscaux, avec des critères objectifs et pas de tractations secrètes de dernière minute ? Loin de celle controversée dressée par l’Union européenne, où il ne reste plus que neuf pays, l’association Tax Justice Network (TJN) réalise la sienne tous les deux ans, passant à la loupe cent douze juridictions. Publiée mardi 30 janvier, elle classe une nouvelle fois en tête la Suisse, suivie des Etats-Unis et des îles Caïmans.

« Contrairement à d’autres, la liste n’est pas fondée sur des décisions politiques », tacle TJN.

Switzerland, the United States and the Cayman Islands are the world’s biggest contributors to financial secrecy, according to the latest edition of the Tax Justice Network’s Financial Secrecy Index.

Selon TJN, la stratégie américaine se résume ainsi : « se défendre contre les paradis fiscaux étrangers, tout en étant un paradis fiscal pour les étrangers »

| Rank | Jurisdiction | FSI - Value6 | FSI Share7 | Secrecy Score4 | Global Scale Weight5 |

|---|---|---|---|---|---|

| 1 | |

1,589.57 | 5.01% | 76 | 4.50% |

| 2 | |

1,298.47 | 4.09% | 60 | 22.30% |

| 3 | |

1,267.68 | 3.99% | 72 | 3.78% |

| 4 | |

1,243.67 | 3.92% | 71 | 4.16% |

| 5 | |

1,081.98 | 3.41% | 67 | 4.57% |

| 6 | |

975.91 | 3.07% | 58 | 12.13% |

| 7 | |

768.95 | 2.42% | 59 | 5.16% |

| 8 | |

743.37 | 2.34% | 76 | 0.50% |

| 9 | |

661.14 | 2.08% | 84 | 0.14% |

| 10 | |

658.91 | 2.07% | 72 | 0.52% |

22:03 Publié dans a secrets professionnels | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Paying Taxes 2018 par Banque mondiale et PWC

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Paying Taxes étudie et compare annuellement les régimes fiscaux de 190 Etats à travers le monde.

Réalisé conjointement par PwC et la Banque Mondiale, le rapport apporte aux gouvernements, entreprises et administrations fiscales des éléments de réflexion sur les différents systèmes fiscaux et les tendances en matière de réforme fiscale, notamment au travers d’un classement des différentes juridictions au regard de la simplicité de leur système fiscal.

Le communiqué de la BANQUE MONDIALE le communiqué de PWC

LE RAPPORT de PWC et de la BANQUE MONDIALE

L’incroyable niveau de prélèvements sur les entreprises françaises par Raphaël Legendre

Paying Taxes 2018 approfondit plus particulièrement l’impact de la révolution numérique sur les modalités de déclaration et de paiement de l’impôt.

L’enquête porte notamment sur les méthodes utilisées par les sociétés pour s’acquitter des différents impôts et taxes, sur les moyens déployés par les administrations pour communiquer avec les contribuables ou sélectionner les entreprises soumises à vérification.

11:57 Publié dans observatoire fiscal, Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 janvier 2018

Article 57 et frais d’audit supportés par la filiale française ( CE 13.12.17)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droiteRefacturation à une société française, par la société de droit américain qui la contrôle, d'une partie du coût d'une prestation d'audit, en tant qu'elle concerne les procédures de contrôle interne de la société française....

La société Office Dépôt BS a fait l'objet d'une vérification de comptabilité au titre de la période du 28 décembre 2003 au 31 décembre 2005, à l'issue de laquelle l'administration lui a notifié un rappel de taxe sur la valeur ajoutée et une retenue à la source, au titre de la refacturation par la société de droit américain Office Dépôt Inc., qui la contrôle, d'une partie du coût d'une prestation d'audit portant sur ses propres procédures de contrôle interne, aux motifs que cette charge n'étant pas nécessaire à son exploitation, la taxe sur la valeur ajoutée l'ayant grevée n'était pas susceptible d'être déduite et que la charge en question correspondait à un transfert indirect de bénéfices à l'étranger, au sens de l'article 57 du code général des impôts, justifiant l'application d'une retenue à la source

Conseil d'État, 9ème - 10ème chambres réunies, 13/12/2017, 387975, Inédit au recueil

Conseil d'État, 9ème - 10ème chambres réunies, 13/12/2017, 387969

Refacturation à une société française, par la société de droit américain qui la contrôle, d'une partie du coût d'une prestation d'audit, en tant qu'elle concerne les procédures de contrôle interne de la société française....

D'une part, la prestation d'audit refacturée par la société de droit américain à la société française, bien qu'ayant pour objet l'analyse des procédures de contrôle interne comptable de cette dernière, visait à remplir les obligations de la loi américaine dite Sarbanes-Oxley pesant sur la société américaine en raison de sa cotation à la bourse de New-York.

D'autre part, l'audit n'avait pas été diligenté par la société américaine en vue d'être utilisé par sa filiale établie en France. Ces circonstances établissaient l'existence d'une pratique entrant dans les prévisions de l'article 57 du code général des impôts (CGI) constituant, dès lors que la filiale française ne démontrait pas qu'elle avait retiré une contrepartie du paiement de la dépense correspondant à la refacturation, un transfert indirect de bénéfices de nature à donner lieu à l'application de la retenue à la source prévue à l'article 119 bis de ce code.

06:21 Publié dans Art. 57 Prix de transfert; | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |