30 décembre 2018

Les Etats non coopératifs en matière fiscale : un point en janvier 2019

Depuis la création du GAFI et les attentats du 11 septembre 2001, l’obsession des pouvoirs publics occidentaux est d’établir des règles de traçabilité des flux financiers. Devant l’inexistence de conventions internationales de type GAFI, l’OCDE, mère nourricière du GAFI, a proposé:

Depuis la création du GAFI et les attentats du 11 septembre 2001, l’obsession des pouvoirs publics occidentaux est d’établir des règles de traçabilité des flux financiers. Devant l’inexistence de conventions internationales de type GAFI, l’OCDE, mère nourricière du GAFI, a proposé:

-dans un premier temps d’établir une "apparente"égalité de traitement entre les états membres en imposant l’application généralisée du modèle d’article 26 sur l’échange de renseignements en matière fiscale.

-Dans un deuxième temps, en debut d’application , d’organiser des sanctions contre les états non conventionnés mais aussi contre les états conventionnés qui ne mettraient pas en "œuvre effective" cette politique.

Créée par l'article 22 de la loi n° 2009-1674 du 30 décembre 2009 de finances rectificative pour 2009, la notion d'État ou territoire non coopératif (ETNC) est l'un des principaux instruments de lutte contre l'évasion fiscale prévus par le droit français.

L'inscription sur la liste des ETNC emporte en effet l'application de mesures fiscales de rétorsion (cf. infra), qui frappent les personnes établies dans ces États ou territoires ou qui réalisent des transactions avec eux.

pour imprimer la tribune avec les liens cliquez

jurisprudences sur les ETCN

Le conseil constitutionnel et les Etats non coopératifs : QPC du 20 janvier 2015

Le contribuable doit pouvoir apporter la preuve que sa participation n’a pas un objectif d’évasion fiscale

Illégalité de la doctrine administrative relative aux ETNC

Conseil d'État N° 383259 10ème et 9ème chambres réunies 8 juin 2016

LIRE CI DESSOUS

La définition des territoires non coopératifs Article 238-0 A

Modifié par LOI n°2018-898 du 23 octobre 2018 - art. 31 (V) 2

Analyse du texte par la commission des finances du Senat 2

Une liste réduite MAIS aux effets particulièrement dissuasifs

Les 24 conséquences de l inscription sur la liste. 2

Une nouvelle liste : la liste européenne des paradis fiscaux. 2

20:03 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

29 décembre 2018

La clause balai dans les conventions fiscales internationales (Conclusions libres de Vincent DAUMAS)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

our recevoir la lettre EFI, inscrivez-vous en haut à droite

Les revenus indéterminés d’un non résidents sont ils imposables en France ,

la clause balai des traites

Non résident et contrôle de leurs comptes étrangers !!!

( màj et con LIBRES de Vincent DAUMAS )

Pas d’imposition, pas de convention (à suivre )

Les conclusions LIBRES de Mme Marie-Astrid Nicolazo de Barmon,

La clause dite balai permet de déterminer l’état d’imposition des revenus non explicitement définis dans un traite fiscal .Dans le cadre OCDE, il s’agit de l’article 21

ARTICLE 21 AUTRES REVENUS

- Les éléments du revenu d’un résident d’un État contractant, d’où qu’ils proviennent, qui ne sont pas traités dans les articles précédents de la présente Convention ne sont imposables que dans cet État.

Le conseil d état l’utilise dans le cadre notamment des crédits bancaires « indéterminés « sur des comptes bancaires français de non résidents

Nous signalons le très didactique arrêt du conseil d état du 22 juin 2017 avec les conclusions LIBRES de Mr Vincent DAUMAS

lire ci dessous

09:07 Publié dans Déclaration des comptes à l etranger | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

28 décembre 2018

Les prélèvements obligatoires en France analysés par François ECALLE ( cour des comptes H)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez-vous en haut à droite

Qui est François Ecalle ? Président de l’association « finances publiques et économie » (FIPECO) Ancien conseiller maître (en disponibilité), à la 1ère chambre de la Cour des comptes ; rapporteur général du rapport sur la situation et les perspectives des finances publiques et du chapitre relatif aux finances publiques du rapport public annuel ; responsable du secteur recettes fiscales et gestion de la fiscalité

Pour lire et imprimer l étude cliquer

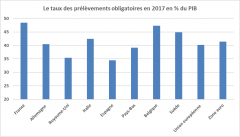

Dans la perspective du grand débat national sur la fiscalité qui a été annoncé, ce billet fait le point sur les particularités des prélèvements obligatoires (PO) français au regard de ceux des autres pays de l’Union européenne.

Prélèvements obligatoires : France N°1 (EUROSTAT 28.11.18 et OCDE 5.12.18)

La définition des prélèvements obligatoires pénalise t elle la France

Les prélèvements obligatoires des entreprises dans une économie globalisée

cour des comptes 1999 pages 70 et 71.

Le taux des prélèvements obligatoires en France est supérieur de 8,2 points de PIB à la moyenne de l’Union européenne en 2017.

Cet écart peut être ventilé selon la nature juridique ou l’assiette économique (travail, capital ou consommation) des PO.

Les prélèvements obligatoires par nature juridique en 2017 en % du PIB

|

Prélèvements |

France |

Union européenne |

Zone euro |

|

Total |

48,4 |

40,2 |

41,4 |

|

Cotisations sociales |

18,8 |

13,3 |

15,2 |

|

Impôts sur la production et la consommation |

16,2 |

13,4 |

12,9 |

|

Impôts sur le revenu des ménages |

8,7 |

9,4 |

9,2 |

|

Impôts sur le bénéfice des sociétés |

2,9 |

2,7 |

2,7 |

|

Autres |

1,8 |

1,4 |

1,4 |

Source : Eurostat ; FIPECO

Sa décomposition par nature juridique montre qu’il tient pour 5,3 points aux cotisations sociales, dont 4,3 points sont imputables aux cotisations patronales, et pour 2,2 points aux impôts sur la production des entreprises.

Les prélèvements par assiette économique en 2016 en % du PIB

|

Prélèvements |

France |

Union européenne |

Zone euro |

|

Total |

45,6 |

38,9 |

40,1 |

|

Travail |

23,7 |

19,3 |

20,9 |

|

Capital |

10,7 |

8,4 |

8,4 |

|

Consommation |

11,2 |

11,1 |

10,8 |

Source : Commission européenne ; FIPECO. Le taux de PO retenu pour 2016 par la Commission diffère de celui aujourd’hui estimé par Eurostat car la Commission s’appuie sur des données plus anciennes qui, par exemple, n’intègrent pas le reclassement de la redevance audiovisuelle dans les PO.

Si le poids de la TVA en France est égal à la moyenne européenne, celui des autres impôts sur la consommation est plus élevé de 0,9 point.

Le poids des taxes sur la consommation d’énergie est néanmoins identique car, si les taux des taxes sur les carburants sont en France parmi les plus élevés, des dépenses fiscales réduisent leur rendement.

Le poids des impôts sur les revenus des ménages en France est inférieur de 0,7 point de PIB à la moyenne européenne.

11:17 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

25 décembre 2018

Une transformation de réserves en ORA abusive (MANPOWER CE 03.12.18°

La transformation de réserves distribuables en obligations remboursables en en actions dans le seul but de déduire des frais financiers est abusive

La transformation de réserves distribuables en obligations remboursables en en actions dans le seul but de déduire des frais financiers est abusive

Conseil d'État, 9ème - 10ème chambres réunies, 03/12/2018, 406617

Requalification de charges d'intérêts d'obligations remboursables en actions

en distributions de dividendes

Comité des abus de droit fiscal

Affaire n° 2013-27 séance du 25 septembre 2013 p4

Dans le cadre de la restructuration du groupe Manpower, la société de droit américain Manpower Inc., société mère de ce groupe a, en décembre 2003, cédé à la société danoise Manpower Europe Holdings APS les titres de sa filiale française, la société par actions simplifiée (SAS) Manpower France devenue entre-temps Manpower France Holding, dont elle détenait 99,31 % du capital, moyennant un prix de 315 millions d'euros et des titres de la société danoise.

Le 29 décembre 2003, l'assemblée générale de la SAS Manpower France a décidé de procéder à une distribution exceptionnelle de dividendes d'un montant de 317 millions d'euros, par prélèvement sur le poste " Autres réserves ", dont 315 millions d'euros au profit de son nouvel actionnaire danois.

Au cours de la même assemblée générale, les actionnaires de la SAS Manpower France ont décidé d'émettre des obligations remboursables en actions (ORA) pour un montant total de 317 millions d'euros, souscrites à hauteur de 315 millions d'euros par la société danoise Manpower Holdings APS. Ces obligations, émises pour une durée de sept ans, étaient rémunérées par des intérêts fixés à un taux de marché mais plafonnés, pour chaque exercice, à un niveau égal à la somme algébrique des résultats comptables de la SAS Manpower France et de ses filiales détenues à plus de 95 %, avant impôts et intérêts dus au titre des ORA.

Le 31 décembre 2003, la société danoise Manpower Europe Holdings APS s'est libérée de la dette contractée envers Manpower Inc. à l'occasion de l'acquisition des titres de la société française par la cession de l'intégralité des ORA émises par la SAS Manpower France qu'elle détenait.

La position de l’administration

L’analyse du conseil d état

12:19 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |