28 décembre 2018

Les prélèvements obligatoires en France analysés par François ECALLE ( cour des comptes H)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez-vous en haut à droite

Qui est François Ecalle ? Président de l’association « finances publiques et économie » (FIPECO) Ancien conseiller maître (en disponibilité), à la 1ère chambre de la Cour des comptes ; rapporteur général du rapport sur la situation et les perspectives des finances publiques et du chapitre relatif aux finances publiques du rapport public annuel ; responsable du secteur recettes fiscales et gestion de la fiscalité

Pour lire et imprimer l étude cliquer

Dans la perspective du grand débat national sur la fiscalité qui a été annoncé, ce billet fait le point sur les particularités des prélèvements obligatoires (PO) français au regard de ceux des autres pays de l’Union européenne.

Prélèvements obligatoires : France N°1 (EUROSTAT 28.11.18 et OCDE 5.12.18)

La définition des prélèvements obligatoires pénalise t elle la France

Les prélèvements obligatoires des entreprises dans une économie globalisée

cour des comptes 1999 pages 70 et 71.

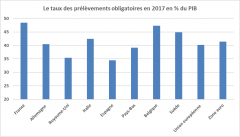

Le taux des prélèvements obligatoires en France est supérieur de 8,2 points de PIB à la moyenne de l’Union européenne en 2017.

Cet écart peut être ventilé selon la nature juridique ou l’assiette économique (travail, capital ou consommation) des PO.

Les prélèvements obligatoires par nature juridique en 2017 en % du PIB

|

Prélèvements |

France |

Union européenne |

Zone euro |

|

Total |

48,4 |

40,2 |

41,4 |

|

Cotisations sociales |

18,8 |

13,3 |

15,2 |

|

Impôts sur la production et la consommation |

16,2 |

13,4 |

12,9 |

|

Impôts sur le revenu des ménages |

8,7 |

9,4 |

9,2 |

|

Impôts sur le bénéfice des sociétés |

2,9 |

2,7 |

2,7 |

|

Autres |

1,8 |

1,4 |

1,4 |

Source : Eurostat ; FIPECO

Sa décomposition par nature juridique montre qu’il tient pour 5,3 points aux cotisations sociales, dont 4,3 points sont imputables aux cotisations patronales, et pour 2,2 points aux impôts sur la production des entreprises.

Les prélèvements par assiette économique en 2016 en % du PIB

|

Prélèvements |

France |

Union européenne |

Zone euro |

|

Total |

45,6 |

38,9 |

40,1 |

|

Travail |

23,7 |

19,3 |

20,9 |

|

Capital |

10,7 |

8,4 |

8,4 |

|

Consommation |

11,2 |

11,1 |

10,8 |

Source : Commission européenne ; FIPECO. Le taux de PO retenu pour 2016 par la Commission diffère de celui aujourd’hui estimé par Eurostat car la Commission s’appuie sur des données plus anciennes qui, par exemple, n’intègrent pas le reclassement de la redevance audiovisuelle dans les PO.

Si le poids de la TVA en France est égal à la moyenne européenne, celui des autres impôts sur la consommation est plus élevé de 0,9 point.

Le poids des taxes sur la consommation d’énergie est néanmoins identique car, si les taux des taxes sur les carburants sont en France parmi les plus élevés, des dépenses fiscales réduisent leur rendement.

Le poids des impôts sur les revenus des ménages en France est inférieur de 0,7 point de PIB à la moyenne européenne.

11:17 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Les commentaires sont fermés.