19 mars 2016

Plus-values sur titres:les nouveaux BOFIP

Plus-values sur titres : l'administration modifie sa doctrine

Plus-values sur titres : l'administration modifie sa doctrine

Tirant les conséquences de deux décisions importantes rendues récemment, l'une par le Conseil d'État 12 novembre 2015 n° 390265 , l'autre, par le Conseil constitutionnel (décision 2015-515 QPC du 14 janvier 2016), l'administration modifie sa doctrine en ce qui concerne l'application des abattements pour durée de détention.

En outre, elle apporte des précisions complémentaires sur le régime du report d'imposition automatique en cas d'apport de titres à une société soumise à l'IS contrôlée par l'apporteur.

Le report d'imposition des plus value d’apport d’actions à des sociétés contrôlées ;

11:25 Publié dans plus value, Plus value mobilière | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

07 mars 2016

le report d'imposition des plus value d’apport d’actions à des sociétés contrôlées ;

L’administration avait le 2 juillet dernier soumis à consultation publique ses commentaires sur le dispositif de report d’imposition applicable aux plus-values d’apport de titres à une société contrôlée par l’apporteur

L’article 18 de la 3ème LFR de 2012 vise en effet à remettre en cause un schéma d’optimisation fiscale dit d’apport cession, au titre de la taxation des plus-values de cession de valeurs mobilières et de droits sociaux des particuliers à l’impôt sur le revenu. À cette fin, il substitue à l’ancien régime de sursis d’imposition applicable en cas d’apport un régime de report d’imposition sous condition de remploi.

L’article 18 de la 3ème LFR de 2012 vise en effet à remettre en cause un schéma d’optimisation fiscale dit d’apport cession, au titre de la taxation des plus-values de cession de valeurs mobilières et de droits sociaux des particuliers à l’impôt sur le revenu. À cette fin, il substitue à l’ancien régime de sursis d’imposition applicable en cas d’apport un régime de report d’imposition sous condition de remploi.

mise à jour avril 2016

Le sursis d'imposition prévu à l'article 150-0 B du code général des impôts (CGI) ou, si la société bénéficiaire de l'apport est contrôlée par l'apporteur, le report d'imposition prévu à l'article 150-0 B ter du CGI, est applicable aux opérations d'échange de droits sociaux avec soulte, pour lesquelles le montant des liquidités reçues à ce titre par l'apporteur n'excède pas 10 % de la valeur nominale des titres reçus

Bercu vient de publier une recommandation sur un cas d'abus de droit

Echange de titres avec soulte Cas d'abus de droit fiscal

Afin d’éviter tout effet d’aubaine, ces dispositions codifiées à l'article 150-0 B ter du CGI sont entrées en vigueur le jour de la délibération du conseil des ministres sur le présent projet, soit le 14 novembre 2012.

Note de P MICHAUD Ce régime n’abroge pas le régime de sursis d’imposition qui continue à s’appliquer en cas d’apport à des sociétés non contrôlées par l’apporteur

La question le report est il optionnel ???

Les travaux parlementaires de la commission des finances du sénat (ci dessous ) précise clairement : Ce nouveau régime de report facultatif ne concerne que les apports à des sociétés contrôlées il suffit de ne pas en faire la demande précise

Report optionnel d’imposition de certaines plus values d’apport le rapport en pdf

Pour l administration, la réponse est nuancée ; dans certain scas elle parle de régime obligatoire dans d’autres régime de plein droit applicable sous réserve de nombreuses conditions

Les BOPIF sur les plus values mobilières mis à jour le 4 mars

13:51 Publié dans plus value, Plus value mobilière, report et sursis des PV, Sursis d'imposition | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 février 2016

Plus values sur « actions " les BOFIP du 4 mars 2016

Le Bulletin officiel des finances publiques - Impôts a été mis à jour le 4 mars des dispositions de l'article 10 de la loi n° 2012-1509 du 29 décembre 2012 de finances pour 2013 et de l'article 17 de la loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014.

Ces précisions concernent notamment

02:32 Publié dans plus value, Plus value mobilière | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

28 novembre 2015

fait générateur des plus values mobilières (CE 25.11.15)

Pour recevoir la lettre EFI, inscrivez vous à droite en haut

Pour recevoir la lettre EFI, inscrivez vous à droite en haut

mise à jour novembre 2015

Les événements postérieurs au fait générateur d’une PV ne sont pas « invocables

Conseil d'État N° 378004 3ème et 8ème ssr du 25 novembre 2015

Les exceptionnelles conclusions de Mme le rapporteur public ne sont publiées sur le site du Conseil d etat, elles pourront être achetées auprès des revues spécialisées déjà largement subventionnées par le budget de l’Etat

Dans un arrêt du 25 novembre 2015, le Conseil d'Etat énonce que les évènements postérieurs à la cession ne sauraient être prise en compte pour les besoins de la détermination de la plus-value trouvant son origine dans cette cession:

le fait générateur de la plus-value est le transfert de propriété des actions, lequel doit être regardé comme réalisé à la date de cession de celles-ci ; par suite, le montant de la plus-value doit être apprécié à la date de cession des actions, sans que puissent être invoqués des évènements qui, ne procédant pas de la cession elle-même, sont intervenus postérieurement à cette date

NOUVELLES JURISPRUDENCES !!!

3 ARRÊTS DU CE des 20 mars et 10 avril 2015

16:21 Publié dans Crédit d'impot emploi, Fiscalite des valeurs mobilières ( RCM et P.V.), Imposition du patrimoine, plus value, Plus value mobilière, Titre de participation | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 novembre 2015

Imposition des plus-values mobilières;Du nouveau CE 12.11.15

mise à jour novembre 2015

Comment vous faire rembourser en partie l’impôt sur les plus-values ?

Marie-Christine Sonkin / Chef Du Service Patrimoine

Le Conseil d’Etat vient de juger que l’abattement pour durée de détention ne s’applique pas aux moins-values de cession de valeurs mobilières, contrairement à la position de l’administration. Il annule par conséquent toutes les références correspondantes figurant dans le Bofip.

Rappel Depuis le 1er janvier 2013, les gains nets de cession ou de rachat de titres sont imposables l’année suivant la cession ou le rachat à l’impôt sur le revenu selon le barème progressif après application d’un abattement pour durée de détention (CGI art. 150-0 D, 1). L’abattement pratiqué est égal à :

50 % du montant des gains nets lorsque les titres ou droits sont détenus depuis au moins deux ans et moins de huit ans à la date de la cession ;

65 % de leur montant lorsque les titres ou droits sont détenus depuis au moins huit ans

Art. 17 Loi de finances pour 2014

Le rapport de la commission des finances

Attention les précisions de l’administration selon lesquelles l’abattement pour durée de détention ne s’applique pas aux plus-values réalisées avant le 1er janvier 2013 et placées en report d’impositionse bornent, selon le Conseil d’Etat, à expliciter la loi sans y ajouter aucune règle nouvelle, et ne peuvent donc pas être annulées (les précisions figuraient aux BOI-RPPM-PVBMI-20-20-10 n° 130 : RM-VI-10550 ; BOI-RPPM-PVBMI-30-10-30-10 n° 370 : RM-VI-25990 ; BOI-RPPM-PVBMI-30-10-30-20 n° 480 : RM-VI-25840 s.).

< < < < < << < <

Dans une décision du 12 novembre 2015 (n° 390265), la haute juridiction vient d’annuler purement et simplement l’interprétation de l’Administration quant au mode d’imputation des abattements pour durée de détention.

04:35 Publié dans plus value, Plus value mobilière | Lien permanent | Commentaires (3) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 novembre 2015

Holding animatrice : une définition en matière de plus value ( CAA Nantes

L'article 29 de la loi de finances rectificative pour 2005 a modifié les modalités d'imposition des gains nets de cession de titres réalisés par les particuliers à compter du 1 er janvier 2006.

Ces gains nets étaient désormais réduits d'un abattement pour durée de détention, égal à un tiers par année de détention des titres cédés et applicable dès la fin de la sixième année, ce qui conduit à une exonération totale de la plus-value réalisée lors de la cession de titres détenus depuis plus de huit ans. d’une société qui devait exercer, directement ou par l'intermédiaire de sa ou de ses filiales, une activité opérationnelle

Plusieurs conditions devaient être réunies, notamment la société émettrice des titres ou droits cédés doit, de manière continue au cours des cinq années précédant la cession

- exercer une activité commerciale, industrielle, artisanale, libérale, agricole ou financière à l'exception de la gestion de son propre patrimoine mobilier ou immobilier ;

- ou avoir pour objet social exclusif de détenir des participations dans des sociétés exerçant les activités précitées.

Le B.O.I. N° 10 du 22 JANVIER 2007 [BOI 5C-1-07 ] précisait

§48. Ainsi, l'abattement pour durée de détention s'applique aux gains nets de cession de titres ou droits :

- de sociétés opérationnelles, y compris celles ayant une activité financière ou bancaire ;

- de sociétés holding animatrices de leur groupe. Il s'agit de sociétés qui participent activement à la conduite de la politique du groupe et au contrôle des filiales et qui rendent, le cas échéant et à titre purement interne au groupe, des services spécifiques administratifs, juridiques, comptables, financiers ou immobiliers ;

- de sociétés holding non animatrices, qui ne font qu'exercer les prérogatives usuelles d'un actionnaire (droits de vote et droits financiers), et dont l'objet social exclusif est la détention de participations, soit dans des sociétés opérationnelles (c'est-à-dire celles exerçant une activité commerciale, industrielle, artisanale, libérale, agricole ou financière à l'exception de la gestion de leur propre patrimoine mobilier ou immobilier), soit dans des sociétés holding animatrices de groupe.

ISF et holding animatrice :un point d 'étape

La CAA de Nantes vient d’analyser une demande d’exonération fondée sur l’instruction administrative et a refusé l’abattement sur la motivation suivante

CAA de NANTES, 1ère Chambre , 22/10/2015, 14NT00291, on

La CAA a refusé l’abattement sur la motivation identique à celle de l'instruction

'il ne résulte pas de l'instruction qu'antérieurement au 5 décembre 2003,

la SA COFICES ait participé activement, et de manière continue,

à la conduite de la politique du groupe et au contrôle de ses filiales,

exerçant ainsi un rôle outrepassant celui qu'elle tenait de sa qualité d'actionnaire ;

Toutefois on se saura pas si la société aurait pu bénéficier du 3 du 48 visé ci dessus.

16:35 Publié dans holding,société mère, Plus value mobilière | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 mars 2014

Les plus-values de cession de biens meubles

Les plus-values de cession de biens meubles ou de droits relatifs à ces biens, réalisées par les particuliers dans le cadre de la gestion de leur patrimoine privé sont soumises à l'impôt sur le revenu selon un régime sensiblement identique à celui prévu pour l'imposition des plus-values immobilières (code général des impôts (CGI), art. 150 UA).

Les plus-values de cession de biens meubles ou de droits relatifs à ces biens, réalisées par les particuliers dans le cadre de la gestion de leur patrimoine privé sont soumises à l'impôt sur le revenu selon un régime sensiblement identique à celui prévu pour l'imposition des plus-values immobilières (code général des impôts (CGI), art. 150 UA).

Plus-values sur biens meubles

et taxe forfaitaire sur les objets précieux

Elles sont imposées au taux proportionnel prévu au premier alinéa de l'article 200 B du CGI, 19% à ce jour auquel il convient d'ajouter les prélèvements sociaux soit 15,5% (BOI-RPPM-PSOC).

L’article 18 de la de finances pour 2014 a modifié le taux de l’abattement pour durée de détention prévu à l’article 150 VC-I du CG) applicable pour la détermination du montant imposable des plus-values de cession de biens meubles.

le taux de l’abattement pour durée de détention est ramené de 10 % à 5 % par année de détention au-delà de la deuxième. Par suite, le délai de détention du bien cédé au terme duquell’exonération totale de la plus-value est acquise est porté de douze ans à vingt-deux ans.

Plus value sur cession de biens meubles (BOPIP du 01.04.14

Taxe forfaitaire sur objets précieux (BOFIP du 01.04.14 )

BOI-ANNX-000085 : ANNEXE - RPPM - Présentation schématique de la taxe forfaitaire sur les métaux précieux, bijoux, objets d'art, de collection et d'antiquité

BOI-ANNX-000086 : ANNEXE - RPPM - Représentation schématique de l'imposition des métaux précieux, des bijoux, des objets d'art, de collection et d'antiquité - Cession à titre onéreux

BOI-ANNX-000091 : ANNEXE - RPPM - Représentation schématique de l'imposition des métaux précieux, des bijoux, des objets d'art, de collection et d'antiquité - Exportation

Ce délai s’applique aussi pour les œuvres d’art sur option à défaut du paiement forfaitaire

- Taxe forfaitaire sur les objets précieux

Option pour le régime de droit commun des plus-values

Objets d'art et de collection: la taxe forfaitaire vue par le fisc et les douanes

CGI Taxe sur les métaux précieux, les bijoux, les objets d'art, de collection et d'antiquité

La déclaration et le paiement s'effectuent spontanément par le contribuable au service des impôts de son domicile dans le délai d'un mois à compter de la cession.

Sommaire :lire ci dessous

I. Champ d'application

A. Personnes concernées

1. Contribuables domiciliés hors de France

2. Titulaires de pensions de vieillesse ou d'une carte d'invalidité

3. Sociétés mentionnées à l'article 8 quinquies du CGI

B. Biens meubles concernés

1. Biens imposables

a. Généralités

b. Cas particulier des métaux précieux, bijoux, objets d'art, de collection ou d'antiquité

2. Biens exonérés

a. Meubles meublants, appareils ménagers et automobiles

b. Exonération tenant au montant de la cession

c. Exonération tenant à la durée de la détention

C. Opérations imposables

II. Détermination de la plus-value imposable

A. Détermination de la plus-value brute

1. Généralités

2. Cas particulier des cessions de métaux précieux, bijoux, objets d'art, de collection ou d'antiquité dans un État tiers à l'Union européenne

B. Détermination de la plus-value imposable

III. Modalités d'imposition et obligations déclaratives et de paiement

A. Impôt sur le revenu et prélèvements sociaux

B. Obligations déclaratives et de paiement

1. Obligations déclaratives

a. Déclaration de plus-value (modèle n° 2048-M)

1° Imprimé à utiliser

2° Personnes tenues de signer la déclaration

3° Lieu de dépôt de la déclaration

b. Pièces justificatives

c. Dispense de déclaration

d. Mentions dans l'acte

e. Report de la plus-value sur la déclaration d'ensemble des revenus (modèle n° 2042)

2. Obligation de paiement

02:40 Publié dans Plus value mobilière, taxe forfaitaire objet d'art | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

05 mai 2013

Réforme du régime des plus-values mobilières des particuliers (projet)

Lors de son discours de clôture des assises de l’entrepreneuriat lundi 29 avril le Chef de l’Etat a proposé une profonde réforme du régime de taxation des plus-values de cession des valeurs mobilières dont les grandes lignes sont les suivantes

Lors de son discours de clôture des assises de l’entrepreneuriat lundi 29 avril le Chef de l’Etat a proposé une profonde réforme du régime de taxation des plus-values de cession des valeurs mobilières dont les grandes lignes sont les suivantes

En tout cas le bon sens fiscal, la simplicité et la lisibilité sembleraient revenir. L'esprit de Pompidou -celui du Cantal - serait il en train de descendre sur la Corrèze voisine ??Le meilleur endroit pour pécher au toc avec nos présidents ne serait il pas ce lieu- connu d'Homère-ou se rejoindraient la triouzoune et l'allagnon ?

Mais gardons à l’esprit que le diable –bon ou méchant – peut-va-se trouver dans le détail

Comité interministériel pour la modernisation de l'action publique

La réforme des plus-values de cession des valeurs mobilières poursuit un objectif de simplification et d’attractivité. A des multiples régimes spécifiques encadrés par de nombreuses conditions, se substitue un cadre simple et prévisible, fondé sur la durée de détention et la prise de risque, comprenant un régime général et un régime « incitatif » favorisant la création d’entreprise et la prise de risque. Pour ne pas pénaliser les chefs de petites entreprises qui partent à la retraite, un abattement forfaitaire de 500 000 € sera pratiqué sur le montant de leur plus-value. Ces nouvelles règles s’appliquent aux cessions faites à compter du 1er janvier 2013, à l’exception de celles bénéficiant d’un régime d’exonération qui continueront à s’appliquer en 2013 pour éviter toute rétroactivité (suppression seulement au 1er janvier 2014).

Plus values ;la réforme de décembre 2012:

L’intervention de François Hollande (non écrite)

L’esprit de cette réforme ressemble a celui de la loi de Pompidou du 12 juillet 1965 qui avait établi la distinction entre plus value court terme et la plus value long terme ; le projet actuel crée une nouvelle catégorie : la plus value moyen terme.

Par ailleurs la barémisation est assouplie par des abattements tenant compte de la nature de la plus value enfin de nombreux régimes vont être supprimées

Date d’application

Régime de droit commun : à partir du 1er janvier 2013

Régime incitatif à partir du 1er janvier 2014

En l’état actuel des informations reçues ;

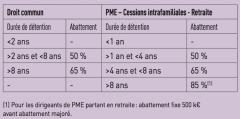

Droit commun Trois catégories de plus values

applicable pour PV réalisées en 2013 ?

|

Durée de détention de l’investissement |

% d’abattement sur le barème IR |

Taux IR marginal au 1.05.13 |

|

PV à Court terme < 2 ans |

0 % |

62% |

|

PV à Moyen terme > 2 ans et < 8 ans |

50% |

39.5% |

|

PV à Long terme > 8 ans |

65% |

32.75% |

De nombreux régimes vont être créés avec un objectif incitatif ,

d'autres vont êtrre abrogés

Régime incitatif abattements majorés :

applicable pour PV réalisées en 2014 ?

|

Durée de détention |

% d’abattement |

|

< 1 an |

0 % soit IR 62% |

|

> 1 an et < 4 ans |

50% soit IIR 39.5% |

|

> 4 ans et < 8 ans |

65% soit IIR 35.75% |

|

> 8 ans |

85% soir IR 23.75 |

Un régime plus favorable sera créé pour les plus-values de cession : des jeunes entreprises de moins de 10 ans, des entreprise familiales, des entrepreneurs faisant valoir leurs droits à la retraite. Dans ces situations l’abattement pourra être porté à 85%

et abattement majoré remplacerait deux régimes d’exonération.

- L’exonération pour départ à la retraite :.

- L’exonération en cas de cession au sein du groupe familial

le mécanisme optionnel de taxation forfaitaire de 19% institué au bénéfice des « entrepreneurs » et codifié sous l’article 200 A-2 bis du CGI n’est pas maintenu.

Disparition du mécanisme de report d’imposition sous condition de réinvestissement

Le dispositif optionnel de report d’imposition des plus-values prévu par l’article 150-0 D bis institué dans le cadre de la loi de Finances pour 2012 en remplacement de l’abattement pour durée de détention et réaménagé dans le cadre de la Loi de Finances pour 2013 devrait disparaitre.

L’exonération en cas de cession au sein du groupe familial serait supprimée

L’article 150-0 A-I-3 du CGI prévoit une exonération de la plus-value mobilière lorsque la cession est réalisée au profit de l’un des membres du groupe familial du cédant.

L’exonération pour départ à la retraite :

L’article 150 0 D ter prévoit une d’exonération de la plus-value de cession au bénéfice des dirigeants faisant valoir leurs droits à la retraite,régimeprolongé jusqu’en 2017 dans le cadre de loi de finances pour 2013).

Institution d’une franchise de 500.000 € au bénéfice des entrepreneurs partant à la retraite

Les dirigeants d’entreprises faisant valoir leurs droits à la retraite et cédant les titres qu’ils détiennent pourront bénéficier d’un abattement pour durée de détention majoré (85% maximum).mais avec une franchise ...

20:14 Publié dans Fiscalite des valeurs mobilières ( RCM et P.V.), plus value, Plus value mobilière | Tags : plus value, reforme de la fiscalite des plus values | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

21 mars 2013

Régime fiscal d'un rachat apres un APA :CE 20 mars 2013 Aff Généfinance

Le Gain constaté à l'occasion d'un rachat de titre de participation peut il bénéficier du régime mère-fille lorsque les titres ont été acquis par voie d'apport (APA)

soumis au sursis des articles 210 A et B ?

Modalités d'application du régime spécial des fusions aux apports partiels d'actif

Régime fiscal des sociétés mères et filiales – Conditions d'application du régime

Conseil d'État N° 349669 20 mars 2013 Généfinance

La situation de fait

le 30 mars 1987, la société Généfinance a apporté à la société Génébanque des actifs comprenant des titres de la société Sogapec, ultérieurement devenue SG Capital Développement ; que ces titres, figurant au bilan de la société apporteuse pour un montant de 201 501 341 francs (30 718 681,41 euros), ont été inscrits à l'actif de la société bénéficiaire pour leur valeur d'apport, établie à 287 701 812 francs (43 859 858,50 euros)

la plus-value d'apport, d'un montant de 86 200 471 francs (13 141 177,09 euros), ainsi dégagée par la société Généfinance à l'occasion de cette opération a été placée sous le régime prévu aux articles 210 A et 210 B du code général des impôts càd sous le régime du sursis d’imposition

20:14 Publié dans fusion scission, Plus value mobilière | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |