27 avril 2018

OCDE Les impôts sur les salaires 2018

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

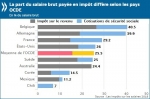

L’OCDE a publié une étude très complète sur le poids des impôts et des charges sociales pesant sur les revenus des salariés moyens. Surprise : traditionnelle championne des prélèvements obligatoires, la France est plutôt dans la moyenne du classement des pays riches avec un taux de prélèvements de 29,2 % pour un célibataire sans enfants et de 18,2 % pour une famille avec deux enfants. Par contre, le « coin fiscal » pesant sur le coût du travail y reste le plus élevé, du fait de charges patronales toujours très lourdes.

Une synthese par Raphael Legendre

En 2017, les travailleurs des pays de l’OCDE ont versé en moyenne plus d’un quart de leurs salaires bruts sous forme d’impôts, et de légères hausses du taux moyen d’imposition des personnes physiques sont observées dans un peu plus de la moitié des pays, selon une nouvelle étude de l’OCDE.

Impôt sur le revenu et cotisations de sécurité sociale salariales, 2017 en % du salaire brut

EUROSTAT CLIQUEZ Les coûts horaires de la main-d’œuvre compris en 2017 entre 4,9€ et 42,5€ selon les États membres Les plus faibles en Bulgarie et en Roumanie, les plus élevés au Danemark et en Belgique

Les coûts de la main-d'œuvre comprennent les salaires et traitements auxquels s'ajoutent les coûts non salariaux tels que les cotisations sociales à la charge des employeurs. La part des coûts non-salariaux dans l’ensemble de l’économie était de 24,0% dans l’UE et de 25,9% dans la zone euro, variant de 6,7% à Malte à 32,8% en France

Il ressort de l’édition 2018 de la publication intitulée Les impôts sur les salaires que le taux moyen net d’imposition des personnes physiques – somme de l’impôt sur le revenu et des cotisations salariales de sécurité sociale, minorée de toutes les prestations familiales perçues, exprimée en pourcentage des salaires bruts – s’établit à 25.5 % dans la zone OCDE

Télécharger Les impôts sur les salaires 2018

la suite dessous

16:38 Publié dans convention modèle, OCDE, Peer review group | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

21 août 2017

le rapport mondial sur la transparence:le Peer review group août 2017

21/08/2017 - Le Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales (« le Forum mondial ») a publié ce jour les 10 premières notations attribuées dans le cadre de sa nouvelle procédure étendue d’examen par les pairs visant à évaluer la conformité des juridictions à la norme internationale d’échange de renseignements sur demande (norme EOIR) par les administrations fiscales.

21/08/2017 - Le Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales (« le Forum mondial ») a publié ce jour les 10 premières notations attribuées dans le cadre de sa nouvelle procédure étendue d’examen par les pairs visant à évaluer la conformité des juridictions à la norme internationale d’échange de renseignements sur demande (norme EOIR) par les administrations fiscales.

Le rapport au G20 à Hambourg (juillet 2017) Les tribunes EFI

This report consists of two parts. Part I is an update report by the OECD SecretaryGeneral regarding the latest developments in the international tax agenda. Part II is a Progress Report to the G20 by the Global Forum on Transparency and Exchange of Information for Tax Purposes.

PHASE 1 AND PHASE 2 REVIEWS (AS OF November 2016)

Le Forum mondial a examiné le cadre juridique et les pratiques de 10 juridictions en matière d’échange de renseignements sur demande par le biais de rapports d’examen par les pairs de phase 1 et 2 combinés.

Trois juridictions – l’Irlande, Maurice et la Norvège – ont obtenu la notation d’ensemble de « Conforme » et

six autres – l’Allemagne, l’Australie, les Bermudes, le Canada, les Îles Caïmans et le Qatar – la notation d’ensemble de « conforme pour l’essentiel ».

La Jamaïque a, quant à elle, été notée « Partiellement conforme », ce qui conduira le Forum mondial à initier le lancement d’un rapport supplémentaire évaluant les mesures de suivi que prendra ce pays pour améliorer son degré de conformité avec la norme EOIR.

Echange automatique de renseignements fiscaux

/ la mise en pratique

pour imprimer sur votre bureau avec les liens

11:54 Publié dans Echange automatique FATCA, FORUM MONDIAL, Peer review group | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 juin 2017

OCDE Paradis fiscaux : il n y en a plus ??Mais Les niches fiscales arrivent????

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Telle est la conclusion à laquelle arrive L OCDE avant la réunion du G20 à HAMBOURG le 7 juillet prochain

Le communiqué de l OCDE du 28 juin 2017

LL’analyse d’ Anne Michel L’analyse de Richard Hiault

La liste des pays conformes au traité d’assistance sur demande

Liste des pays signataires avec intention d’échange automatique

Activated exchange relationships for crs information

Les engagements pris par ces centres offshore, et la coopération amorcée ces derniers mois, ont fait l’objet d’un examen rapide, mais détaillé, ( fast track review process) de la part du Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales (Forum fiscal mondial) – ce comité de 142 pays adossé à l’Organisation de coopération et de développement économiques (OCDE), chargé de promouvoir la coopération pour endiguer la fraude et l’évasion fiscales internationales.

Une liste des juridictions non coopératives devait ainsi être élaborée en vue du sommet des chefs d’État et de gouvernement du G20 qui se tiendra à Hambourg en juillet 2017, sachant qu’une juridiction est exclue de cette liste dès lors elle satisfait à au moins deux des trois critères suivants :

08:27 Publié dans FORUM MONDIAL, Peer review group | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 juillet 2016

Forum fiscal : la suisse sur le podium de la transparence fiscale

Pour recevoir la lettre EFI inscrivez à droite en haut

La Suisse a obtenu ce mardi 26.07.16 son certificat EDELWEIS du forum mondial

La place financière helvétique se retrouve ainsi sur un pied d’égalité avec ses principales concurrentes – Hong Kong, Singapour, le Liechtenstein ou le Luxembourg. Et obtient la même note que le gendarme américain.(sic )

Le Forum mondial donne une bonne note à la Suisse

UE et OCDE : leurs pouvoirs sont ils concurrents ou complémentaires ?

Union Européenne et OCDE :

leurs pouvoirs sont ils concurrents ou complémentaires ?

cliquez

le forum mondial sur la transparence fiscale

PHASE 1 AND PHASE 2 REVIEWS (AS OF 26 JULY 2016)

DFF - Le Forum mondial donne une bonne note à la Suisse Communiqué OCDE

Forum fiscal le rapport phase 2 sur la suisse 26.07.16

Baptisé «examen de phase 2», l’exercice consistait à passer en revue dix critères essentiels et à attribuer une note à chacun d’entre eux, l’ensemble aboutissant à une note globale. La Suisse a ainsi reçu un trois sur quatre, soit la note de «conforme pour l’essentiel

«Sanctionner la Suisse aurait été un très mauvais signal»

Pascal Saint-Amans interrogé par Alexis Favre du TEMPS

Le système suisse d'échange d'informations fiscales a été jugé «conforme pour l'essentiel» au standard international par les examinateurs de l'OCDE. Une très bonne nouvelle pour Berne, qui craignait une mauvaise note et de nouvelles pressions. Chef fiscal de l'OCDE, Pascal Saint-Amans revient sur ce processus d'évaluation

RAPPEL

- Le secret bancaire traditionnel continue à s’appliquer entre résidents suisses

- SUISSE:Blanchiment de fraude fiscale : application à compter du 1er janvier 2016

- Ordonnance sur l'assistance administrative internationale en matière fiscale

PHASE 1 AND PHASE 2 REVIEWS (AS OF 26 JULY 2016)

les notes de conformité au 26.07.16

|

Pour aller plus loin OCDE Tax Forum le comité du suivi en août 2015 (Peer review group) |

16:34 Publié dans Peer review group, Suisse | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 septembre 2015

OCDE Tax Forum le comité du suivi en août 2015 (Peer review group)

Pour les recevoir inscrivez vous en haut à droite

les tribunes EFI sur l'OCDE

les tribunes EFI sur l'OCDE

Le Forum mondial pour la transparence et l'échange d'information fiscale, cliquer

Présidé par le français François d’AUBERT, the Peer rewiew group conduit le processus de surveillance continue, permettant de s’assurer que les engagements pris par les membres du forum mondial sur la fiscalité se traduisent dans les faits.

Le Forum mondial, qui compte 127 membres agissant sur un pied d’égalité, est le plus grand réseau au monde qui s’occupe de fiscalité internationale. Le Forum mondial a désormais réalisé 198 examens par les pairs et a attribué des à 80 juridictions qui ont fait l’objet d’un examen de Phase 2. Parmi elles, 21 sont jugées « conformes », 46 « conformes pour l’essentiel », 10 « partiellement conformes » et 3 « non conformes ». Il reste 11 juridictions qui ne peuvent pas passer à la Phase 2 en raison d’insuffisances dans leur cadre juridique et réglementaire.

Les membres du Forum mondial se retrouveront lors de leur réunion plénière annuelle les 29 et 30 octobre 2015 à Bridgetown, à la Barbade.

Forum rating août 2014. Forum rating août 2015

Tous les rapports d'examens par les pairs

Aout 2015-

Le Forum mondial diffuse de nouvelles notes de conformité en matière de transparence fiscale

18:42 Publié dans a secrets professionnels, Belgique, FORUM MONDIAL, FRAUDE FISCALE, OCDE, Peer review group, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Suisse, Traités et renseignements | Tags : the peer rewiew group, forum mondial sur la transparence et l’échange de renseignements | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 janvier 2015

Singapour : Le nouveau traité du 15 janvier 2015

Mise à jour octobre 2015

le projet en cours de votation

Projet de loi autorisant l’approbation de la convention entre le Gouvernement de la République française et le Gouvernement de la République de Singapour en vue d’éviter les doubles impositions et de prévenir l’évasion et la fraude fiscales en matière d’impôts sur le revenu - mis en ligne le 22 octobre 2015 à 10 h 40 –

mise à jour janvier 2015

Michel SAPIN en visite à Singapour a signé le jeudi 15 janvier 205 avec son homologue, Tharman Shanmugaratnam, la nouvelle convention fiscale franco-singapourienne, qui notamment prévoit un dispositif renforcé contre les risques de fraude et d'évasion fiscales.

.Singapore and France have signed a revised Agreement for the Avoidance of Double Taxation (DTA). The revised DTA offers improved terms for businesses, such as lower withholding tax rates for dividends and includes anti-abuse provisions. The signing took place in Singapore yesterday between Mr Tharman Shanmugaratnam, the Singapore Deputy Prime Minister and Minister for Finance and Mr Michel Sapin, the French Minister of Finance and Public Accounts.

2. Building on the excellent economic relations between Singapore and France, both Ministers expressed their confidence that the revised DTA would further enhance trade and investment flows. They also noted both countries’ excellent history of tax cooperation on exchange of information, as well as commitments to implement the new global standard on automatic exchange of information by 2018.

Singapore-France DTA (Not in Force) signed on 15 Jan 2015 pdf

Nous pouvons remercier Ann du MOF de SINGAPOR -au nom des amis d'EFI de nous avoir fourni ce documents dès sa signature

NOTE

This Convention was signed on 15 January 2015.However, the Convention is not yet ratified and therefore does not have the force of law.

clauses anti abus ;art 22 et 28

Les traités fiscaux signés par Singapore

Singapore to adopt OECD rule against tax evasion - msn

La France négocie une nouvelle convention fiscale avec Singapour

SINGAPORE A SON CERTIFICAT EDELWEISS

Forum fiscal Singapore (n°54 ) is largely compliant

Grâce au "sésame" d'un douzième accord d'échange d'informations fiscales signé le 13 novembre 2009 Singapour ne figure plus sur la liste "grise" de l'OCDE des mauvais élèves en terme de fiscalité.

le traite fiscal avec la france art 27

Singapour a en effet signé, à l'occasion de la visite de Christine Lagarde, un protocole d'accord avec la France afin de mettre leur traité fiscal bilatéral en conformité en matière de transparence et d'échange d'informations, a précisé l'OCDE dans un communiqué.

Quant à Christine Lagarde, ministre de l'Economie, elle avait déclaré : "c'est (cette) signature qui fait sortir Singapour de la liste grise et qui le met dans la liste des pays conformes avec les standards d'échange d'informations".

Le pilotage du contrôle fiscal en France

(Rapport Cour des comptes)

Le manuel de sensibilisation au blanchiment de capitaux

à l'intention des vérificateurs fiscaux

Indicateurs de blanchiment de capitaux concernant les personnes physiques

Examen de la déclaration de revenus et indicateurs préalables au contrôle

Indicateurs mis à jour lors du contrôle

Indicateurs spécifiques à l’immobilier

Indicateurs spécifiques aux opérations en espèces

Indicateurs spécifiques au commerce international Indicateurs spécifiques aux prêts

Indicateurs spécifiques aux prestataires de services professionnels

Cette annonce pour l'OCDE était le signe "qu'il existe un nouvel environnement mondial de coopération fiscale". L'organisation ajoute qu'"aucune juridiction ne peut se tenir à l'écart de ce mouvement vers une plus grande transparence pour des besoins fiscaux".

Singapour a en effet évolué très vite sous l’amicale pression des américains qui la protègent avec leur 7eme flotte

Depuis, des conventions ont été signées avec 40 Etats (la France en fait partie), et 35 seraient en attente de signature. « C'est un pays qui fait de gros progrès » souligne-t-on à l'OCDE.

Dans ce sens, une nouvelle législation particulièrement stricte entrera en vigueur le 1er juillet 2013 que banque centrale Singapourienne, la MAS, sera chargée d'appliquer.

MONETARY AUTHORITY OF SINGAPORE

Tout titulaire d'un compte alimenté par ses sommes issues de l'évasion fiscale sera considéré comme en « infraction sérieuse ».

Les banques devront signaler ces comptes, sous peine d'amende.

On 9 Oct 2012, MAS issued a consultation paper, setting out the scope of tax crimes that Singapore will be designating as money laundering (“ML”) predicate offences with effect from 1 July 2013; and inviting interested parties to submit their views and comments on implementation issues.

In order to safeguard the integrity of Singapore’s financial system, MAS expects FIs to be vigilant and to apply risk assessment and mitigation controls to prevent the holding of assets where there are reasonable grounds

3.2 In order to safeguard the integrity of Singapore’s financial system, MAS expects FIs to be vigilant and to apply risk assessment and mitigation controls to prevent the holding of assets where there are reasonable grounds to suspect that they are the proceeds of wilful or fraudulent tax evasion (be it a domestic or a foreign offence).

3.3 For the avoidance of doubt, and in line with the FATF Standards2, dual criminality for the purposes of mutual legal assistance and STR filing applies also to tax crimes designated as ML predicate offences. Where the serious tax crime constitutes an offence in the foreign jurisdiction and, if it had occurred in Singapore, would have constituted a predicate tax offence in Singapore, Singapore will be able to provide mutual legal assistance to foreign jurisdictions if the requirements under our mutual legal assistance laws are met. This dual criminality principle, however, does not absolve FIs from having to comply with the MAS AML/CFT Notices and to observe the supervisory expectations MAS has set out in paragraph 3.2 – FIs therefore should apply their risk assessment and mitigation controls to detect and deter the proceeds from serious foreign tax offences, even if the foreign offence is in relation to a type of tax for which an equivalent obligation does not exist in Singapore.

The consultation paper proposes an implementation framework of essential elements that FIs should observe to comply with the new requirements. FIs must develop and implement policies, controls and procedures to effectively detect and deter the laundering of proceeds from wilful or fraudulent tax evasion through the financial system. This includes supplementing existing client acceptance and ongoing transactions monitoring with tax-specific red flag indicators as well as critically reviewing existing clients to assess the tax legitimacy of assets booked. FIs should also establish proper escalation policies for managing high-risk clients, including appropriate senior management approval procedures.

16:54 Publié dans a secrets professionnels, FORUM MONDIAL, Peer review group, TRACFIN et GAFI, Traités et renseignements | Tags : france singapour echange de renseignements fiscaux | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 novembre 2013

Forum fiscal : Luxembourg blackboulé ???!!!

Sixth Meeting of the Global Forum on Transparency and Exchange of Information for Tax Purposes, 21-22 November 2013,

Sixth Meeting of the Global Forum on Transparency and Exchange of Information for Tax Purposes, 21-22 November 2013,

Jakarta, Indonesia

Le camouflet donné au LUXEMBOURG

Au cours de leur réunion des 21 et 22 novembre à Jakarta, en Indonésie, les membres du Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales ont pris d’importantes dispositions pour donner suite à l’appel global en faveur d’une intensification de la coopération internationale dans la lutte contre la fraude fiscale. :

Déclaration de résultats de la sixième réunion du Forum mondial

Le Luxembourg déclaré non conforme par le forum

La réponse du ministère du Luxembourg cliquer

Nonobstant les observations qui précèdent, le Luxembourg étudiera soigneusement les recommandations qui lui sont adressées par ses pays pairs. Il reste résolument engagé sur la voie de la transparence et de l’échange d’informations à des fins fiscales, dans le plein respect de l’état de droit et de la protection de la vie privée

Sur les 120 pays partie prenante du Forum de Jakarta, quinze sont donc en phase 1. D'autres sont en passage de la «phase 1» à la «phase 2». Cinquante pays sont passés par l'examen de «phase 2» (mise en vigueur des normes dans la pratique), et 18 seulement, dont la France, sont jugés «conformes» sans réserve aux principes de transparence fiscale édictés par le Forum CLIQUER

Mais donc va payer ; l’état donneur du renseignement ou l’état bénéficiaire du renseignement (lire le commentaire)

les mesures suivantes ont été arrêtées ;

17:37 Publié dans Echange automatique FATCA, FORUM MONDIAL, Peer review group | Tags : forum fiscal sur la transparence fiscal, forum fiscal et suisse, forum fiscal et luxembourg | Lien permanent | Commentaires (4) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 juin 2013

Secret bancaire : Saint Amans (OCDE) à Montreux

Pascal Saint-Amans le directeur du Centre de politique fiscale de l’OCDE était vendredi à Montreux à l’invitation de l’ASG

Pascal Saint-Amans le directeur du Centre de politique fiscale de l’OCDE était vendredi à Montreux à l’invitation de l’ASG

Association Suisse des Gérants de fortune ASG

"Malgré les réticences des professionnels, le train est en marche et les échéances se rapprochent"

Le Forum mondial sur la transparence fiscale

Peer Review Report of Switzerland

«Les Suisses ont compris que les lignes ont bougé»

Par Propos recueillis par Sébastien Dubas et Alexis Favre du Temps

EXTRAITS – Les Suisses ont souvent l’impression d’être attaqués, alors que personne ne s’en prend au Delaware par exemple…

– Ce n’est pas vrai. Le Delaware ou les trusts britanniques sont dans le radar, tout comme le secret bancaire. Il est très important d’être équitable!

– On demande pourtant à la Suisse d’entrer dans l’ère de la transparence, alors que le système anglo-saxon demeure très opaque en matière d’identification des ayants droit économiques…– Selon les termes de référence du Forum mondial sur la transparence et l’échange d’informations (art. 26), le bénéficiaire effectif d’un trust doit être identifié. Le standard est donc là et les trusts sont visés comme le secret bancaire. Il ne faut pas mélanger les standards internationaux et la pratique.

Le règlement du passé à l’OCDE?

par François Schaller de L’AGEFI CH

EXTRAITS Les banques suisses sont actuellement dans une phase tendant à régler le passé, à régulariser la situation de clients défiscalisés, les nouvelles exigences générales de transparence dans le monde étant rétroactives. Quelle est la position de l’OCDE à ce sujet?

Nous n’avons malheureusement pas reçu de mandat pour travailler sur cette question, mais nous sommes favorables à des solutions visant à solder le passé. C’est essentiellement une affaire à régler bilatéralement entre Etats, mais nous serions ravis de pouvoir faciliter les choses. En organisant le débat entre pays membres par exemple, et en indiquant quelles sont les meilleures pratiques.

07:32 Publié dans a secrets professionnels, aa TRUST ; REGIME FISCAL ET JURIDIQUE, DELAWARE, immeuble detenu par societés étrangères, Peer review group | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

21 avril 2013

OCDE En route vers l’échange automatique de renseignements fiscaux

29/04/2013

La nouvelle position de l’Autriche sur le secret bancaire au 29.04.13

19/04/2013 - Le Secrétaire général de l'OCDE M. Angel Gurría a présenté aux ministres des Finances et aux gouverneurs de banque centrale des pays du G20 un rapport qui met en lumière les mesures prises pour garantir que tous les contribuables prennent dûment leur part de la charge fiscale.

Note de PMICHAUD : les 20.000 amis d’EFI savent tous, par expérience -que le diable- bon ou méchant – va se trouver dans les détails à consulter dans un temps certain et encore faudra t il maintenir l’égalité de traitement entre les états membres de l’OCDE à suivre donc avec patience d'autant plus que les institutions de l'UE seront renouvelées en 2014..mais les frissons fiscaux seront assurés ... Souvenons du précédent des années 1975 époque durant laquelle l’OCDE avait mis au point un formulaire type pour procéder à des renseignements automatiques mais en papier ,le CNR de la rue d’Uzès était rempli de ces cartons inutilisés ,l’informatique va aider certes mais encore faudra t il que les systèmes soient compatibles et centralisés mais par qui ???

A mon avis, l'objectif non dit de l 'ocde est plus préventif que coercitif

ce qui va donc dans la même direction

l'exact communiqué du G20 Finances à Washington

lire le §14 sur le secret bancaire...

la pratique actuelle de l'echange automatique

Le rapport de Sylvain Besson du Temps

Le Forum mondial sur la transparence fiscale met l’accent

sur l’efficacité de l’échange de renseignements

le point au 13 avril 2013 notamment sur UK

Edito de M. Angel Gurría, Secrétaire général de l'OCDE,

Trois initiatives stratégiques sont abordées dans ce rapport :

14:23 Publié dans a secrets professionnels, FORUM MONDIAL, OCDE, Peer review group | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

10 avril 2013

Suisse/France :un nouveau "conflit"fiscal se prépare t il ?

REDIFFUSION

Depuis plusieurs mois, nous constatons tous que les relations fiscales avec la suisse se détériorent : nouvelle convention sur les successions, remise en cause- certes maladroite dans la forme-d’un accord administratif sur le forfait ,voyages fiscaux touristiques.

la position de junker sur le Luxembourg

Cela n’était il qu’une tempête dans un verre de fendant ?

la reponse du ministre francais à DAVOS le 25 janvier 2013

Pierre Moscovici réfute toute «guerre fiscale» avec la Suisse

mais n’oublions que le diable est dans le détail.

L’exemple français est celui qu’il convient aussi d’avoir en tête lorsque l’on disserte de manière trop enthousiaste sur l’avenir de la gestion déclarée d’avoirs transfrontaliers depuis la Suisse, sous peine de graves déconvenues,

Le plus important serait il à venir ? : l

Se préparer à l’inéluctable Mathilde Farine du Temps

15:30 Publié dans a secrets professionnels, CONTENTIEUX FISCAL, FORUM MONDIAL, Peer review group, Suisse, Traités et renseignements | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |