11 avril 2018

Les niches fiscales sur le logement sur la sellette (cour des comptes 10 avril 18)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

La Cour des comptes doute de l'impact économique des aides à l'investissement locatif. « Constructeurs, promoteurs, banques ont désormais intégré la pérennité de ces aides dans leur stratégie », notent les magistrats financiers dans un référé publié mardi 10 avril

Le coût des aides à l'investissement locatif est en augmentation rapide : il est passé de 606 millions d'euros en 2009, à 1,14 milliard en 2012, puis à 1,7 milliard en 2016.

« Les études économiques disponibles, trop peu nombreuses au regard des enjeux, ne permettent pas de distinguer suffisamment l'effet de ces aides fiscales de celui de la conjoncture dans les fluctuations du nombre de logements locatifs privés neufs commercialisés »,

Le référé de la cour des comptes

La synthèse d’ INGRID FEUERSTEIN

- DES DÉPENSES FISCALES COÛTEUSES AU REGARD DE LEUR EFFICACITÉ

- DES DISPOSITIFS D’AIDE ADMINISTRÉS SANS CONTRÔLE SUFFISANT

Elle formule en conséquence les recommandations suivantes, adressées au ministère de la cohésion des territoires :

- Recommandation n° 1 : Mettre en œuvre des dispositions transitoires permettant une sortie progressive et sécurisée des dispositifs récemment reconduits.

- Recommandation n° 2 : Mettre en place des mesures visant à renforcer la place des investisseurs institutionnels dans la construction et la location de logements privés.

08:28 Publié dans Les niches | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

23 février 2016

Le piège de la décote

Adrien Pacifico, PhD Aix-Marseille School of Economics (AMSE) & IDEP

Adrien Pacifico, PhD Aix-Marseille School of Economics (AMSE) & IDEP

Alain Trannoy, EHESS, AMSE, Greqam

Chercheurs à L’IDEP (Institut D’Economie Publique)

Deux économistes de l’Idep dénoncent le caractère illisible de la décote, qui, en outre, dissuaderait le retour au travail par Ingrid Feuerstein (Les Echos)

L’impôt sur le revenu suit un barème clairement identifié dans la loi et sur la feuille d’impôt. Cependant le mécanisme de la décote, qui vise à réduire le nombre de contribuables, a de profondes répercussions sur le barème effectif de l’impôt.

La décote impose un taux marginal implicite pour les premiers contributeurs à l’impôt sur le revenu beaucoup plus fort que le taux affiché.

L’effet global de la décote peut être exprimée par un barème implicite (non croissant en taux marginaux) de l’impôt sur le revenu.

Dans cette note nous analysons les effets de cette décote, puis proposons une réforme visant à supprimer celle-ci

18:25 Publié dans Evaluation les méthodes, Les niches | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

21 novembre 2014

La vénalité des offices devant le conseil constitutionnel QPC du CE

la décision est rendue ce matin 21 novembre 2014

D É C I D E :

Article 1er.- Le mot « notaires » figurant dans la première phrase du premier alinéa de l'article 91 de la loi du 28 avril 1816 modifiée sur les finances est conforme à la Constitution.

La vertu de l acte authentique ????

Conseil d'État 8ème et 3ème ssr 19 novembre 2014 N° 370564

M. Jean-Marc Anton, rapporteur M. Benoît Bohnert, rapporteur public

Dans une décision en date du 19 novembre 2014, le Conseil d'Etat devait statuer sur une donation-cession. Il s'agissait plus particulièrement de déterminer la date à laquelle est intervenue la donation (antérieure ou postérieure à la cession).

A cet égard, elle relève que "en se fondant ainsi sur un faisceau d'indices pour déterminer le fait générateur de l'imposition en litige, alors qu'il ressortait des pièces du dossier qui lui était soumis que la donation-partage avait été faite par un acte authentique du 17 octobre 2001, antérieur à la cession, la cour a commis une erreur de droit".

La vénalité des offices judiciaires, abrogée en 1789 mais avec remboursement,

4 août 1789 Abolition des privilèges et des droits féodaux

Aux termes de l’article 7 de la loi votée : « la vénalité des offices de judicature et de municipalité est supprimée dès cet instant ».

a été réintroduite en partie en France par l’article 91 de la loi de finances du 28 avril 1816

" Les avocats à la Cour de cassation, notaires, greffiers, huissiers, agents de change, courtiers, commissaires-priseurs, pourront présenter à l'agrément de sa majesté des successeurs, pourvu qu'ils réunissent les qualités exigées par les lois. Cette faculté n'aura pas lieu pour les titulaires destitués.(texte initial)

le rapport de l'inspection des finances sur le notariat

la position du cercle du barreau par YVES TOURNOIS

07:46 Publié dans a secrets professionnels, Les niches | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 octobre 2013

SUISSE une bonne volonté fiscale ???

Le conseil fédéral de la  suisse a annoncé le 9 octobre son intention de coopérer davantage avec les autorités étrangères en matière fiscale

suisse a annoncé le 9 octobre son intention de coopérer davantage avec les autorités étrangères en matière fiscale

Par ailleurs, le Conseil fédéral a adopté un projet de mandat dont le contenu reste confidentiel (sic) concernant la révision de l’accord sur la fiscalité de l’épargne conclu avec l’Union européenne (UE).

Eveline Widmer-Schlumpf face à l’hostilité des banquiers

Par Pierre-Alexandre Sallier 22.11.13 cliquer

Mais les décisions annoncées doivent encore être ratifiées –après consultations- des cantons- par le Parlement, lequel s'est opposé il y a quelques mois à l’accord de coopération fiscale avec Washington.

le droit citoyen du reférendum

Lancement du référendum contre FATCA, le 8 octobre,

xxxxxx

Révision de la loi sur l’assistance administrative fiscale

Cliquer pour lire le communiqué du 16.10.13

Le Conseil fédéral a décidé de renoncer à l la possibilité de répondre à des demandes d'assistance administrative fondées sur des données volées

Une notification différée aux contribuables concernés ne pourra survenir que dans des cas exceptionnels. L'Etat requérant devra également motiver sa requête, par exemple en faisant valoir que l'enquête risquerait d'être compromise si l'information n'était pas différée.

En ce qui concerne la possibilité de répondre à des demandes groupées, la révision de la loi prévoit une procédure d'information spécifique à ces demandes. Le projet accorde au Conseil fédéral la compétence de définir le contenu des demandes groupées, en tenant compte de la norme internationale en vigueur.

XXXXXX

L’objectif des banques suisses ; la fin du secret contre le marché européen

mais les banques européennes et notamment UK ne veulent pas des suisses !!!

qui va donc perdre ???

Les banques suisses ou leurs écureuils cachottiers ou les deux

La presse suisse 24Heures Le temps

«Les banques se sont clairement prononcées pour l’échange automatique d’informations fiscales» et sont même «prêtes à jouer un rôle proactif dans ce domaine», a indiqué Nicolas Pictet à la réunion de Genève place financière

la possibilité «primordiale» pour les banques genevoises d’offrir leurs services au sein de l’Union européenne – une clientèle représentant une «masse prépondérante» – est «fortement menacée». Il est donc «impératif» que la Suisse trouve un accord avec les pays voisins (source Pierre-Alexandre Sallier le temps )xxxxxx

La Suisse a signé le 15 octobre 2013 à Paris OCDE la Convention multilatérale concernant l’assistance administrative mutuelle en matière fiscale

Le communiqué de presse cliquer

ce que va changer la fin programmée du secret bancaire par Frédéric Thérin

La position de Pascal Saint Amans (OCDE)

La presse suisse 24 heures le temps

Forum mondial sur la transparence, à Jakarta, les 21 et 22 novembre.

xxxx x

Le communiqué du conseil fédéral

La conférence de presse de la ministre suisse

La position des partis politiques suisses Le temps du 12.10.13

Berne s'est dit prête à signer la convention de l'OCDE et du Conseil de l'Europe sur « l'assistance administrative mutuelle en matière fiscale », en clair l'échange - volontaire et pas forcément automatique - d'informations sur les contribuables étrangers disposant d'avoirs dans la confédération.

La convention a été signée jusqu'à présent par plus d'une cinquantaine de pays, dont près de 30 l'ont déjà mise en vigueur. Cet accord multilatéral offre un cadre juridique solide à la coopération fiscale entre les Etats. Véritable système modulaire, la convention prévoit de multiples formes de coopération dans le domaine fiscal, y compris l'échange de renseignements à la demande et l'échange spontané de renseignements.

L'échange automatique de renseignements fait partie des possibilités prévues par la convention, mais ce type d'assistance requiert expressément un accord supplémentaire entre les Etats intéressés

10:20 Publié dans Les niches, Suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 juillet 2012

OCDE Plus d'impots ciblés pour plus de croissance ???

L’OCDE vient de publier une étude sur les USA

L’OCDE vient de publier une étude sur les USA

L’OCDE recommande aux USA

de taxer les plus riches pour dynamiser la croissance cliquer

Elle fait des propositions en matières fiscales qui ne sont pas aussi éloignées de celles qui sont dans l’air du temps en France

Les États-Unis devraient faire plus d’efforts pour encourager l’innovation et offrir un accès plus équitable à un enseignement de grande qualité, afin de conserver son statut d’économie la plus dynamique et productive au monde, selon la dernière

Étude économique de l’OCDE sur les États-Unis.

L’Étude met également en évidence le creusement des inégalités de revenus aux États-Unis. Cette évolution s’explique essentiellement par la hausse de l’avantage salarial des travailleurs hautement qualifiés et par l’augmentation disproportionnée des revenus chez les plus hauts salaires au cours des deux dernières décennies. Les fortes inégalités de revenus sont également associées à une mobilité sociale intergénérationnelle faible. Aux États-Unis, les enfants nés de parents ayant des revenus modestes ont plus de mal à s’élever dans l’échelle sociale que dans la plupart des pays européens de l’OCDE.

L’Étude suggère qu’élargir l’assiette d’imposition, grâce à des réductions des dépenses fiscales, notamment en ce qui concerne les intérêts hypothécaires, et harmoniser le traitement fiscal des différentes formes de revenu du capital, tout en abaissant simultanément le taux de l’impôt sur les sociétés, pourrait contribuer à réduire les inégalités de revenu et, parallèlement, à stimuler l’investissement et la croissance à long terme.

08:38 Publié dans Les niches, OCDE, Politique fiscale, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

27 juin 2012

Les rapporteurs aux commissions des finances

Des spécialistes expérimentés de l’économie

aux commissions des finances

le role des commissions des finances

Le sénateur François Marc

rapporteur de la commission des finances au SENAT

rapporteur de la commission des finances au SENAT

Un rapport déjà prémonitoire en février 2007

Le blog de François Marc le site de F Marc au Sénat

François MARC est titulaire d'un Doctorat en Économie et Administration et d'un Doctorat d'Etat en Sciences de Gestion. Il débute sa carrière comme Professeur en sciences de gestion à l’Université de Bretagne Occidentale. De 1986 à 1989, il exerce le rôle de Doyen de la Faculté de Droit et de Sciences Economiques de Brest. Puis il assume, de 1990 à 1999, la responsabilité du DESS "Gestion des PME exportatrices".

Le député Christian ECKERT

rapporteur de la commission des finances à l’Assemblée nationale

Christian ECKERT a été élu le 28 juin 2012 rapporteur général de la Commission des Finances de l'Assemblée Nationale.

Christian ECKERT a été élu le 28 juin 2012 rapporteur général de la Commission des Finances de l'Assemblée Nationale.

le lien avec l’assemblée nationale

son activite

Professeur de profession, Christian Eckert est adjoint au maire de la commune anciennement minière de Trieux (Meurthe-et-Moselle) du 12 mars 1983 au 1er mars1987, date à laquelle il accède au poste de maire. Il a été membre du conseil régional de Lorraine à partir du 15 mars 1998, puis vice-président en charge de l'aménagement du territoire et de l'après-mine, jusqu'en mars 2010, date de sa fin de mandat régional. Il est membre du Parti socialiste et fait partie du courant de Laurent Fabius.

Christian Eckert a été élu au deuxième tour des élections législatives de 2007 avec 53,95 % des voix, face au député UMP sortant, Édouard Jacque.

Il a été porte-parole du PS à l'Assemblée nationale contre le texte libéralisant le travail dominical. En décembre 2009, il souligne le conflit d'intérêt des différentes fonctions d'Éric Woerth[1].

10:15 Publié dans abudgets,rapports et prévisions, consultation publique, Les niches, Lois financières 2011.2012, Politique fiscale, Rapports | Tags : francois marc, pierre alain muet | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

14 juin 2012

Niches fiscales et sociales :les rapports

CES RAPPORTS VONT SERVIR DE REFLEXION FORTE

POUR LE PLFR du 4 JUILLET 2012

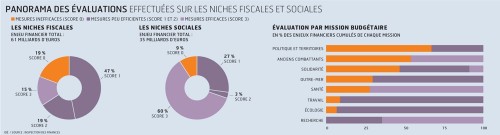

L’enjeu de cette analyse a porté sur 538 dépenses fiscales et sociales représentant un montant de 108 milliards d’euros

soit pres de 5% duPIB !!!

Le rapport du Comité d'évaluation des dépenses fiscales et des niches sociales, rédigé sous la houlette de l'Inspection des finances et transmis au Parlement par le gouvernement, souligne qu'une bonne part des dispositifs sont carrément inefficaces ou d'une efficacité limitée

Le rapport sur les dépenses fiscales et sociales

le rapport CARREZ de juin 2011

les rapports précédents sur les niches

Le rapport établit un audit, par fiches d’analyse individuelle précise et circonstanciée de quelque 500 niches fiscales et sociales , représentant 100 milliards d'euros. Il estime que 53 milliards correspondent à des dispositifs qui n'atteignent pas leurs objectifs.

06:42 Publié dans aaa Les rapports, Les niches, Rapports | Tags : rapport 2011 sur les nches fiscales et sociales | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 juin 2012

Jérôme Cahuzac, le ministre délégué des impots et des douanes

Jérôme Cahuzac, né le 19 juin 1952 à Talence (Gironde), est un chirurgien, maire de Villeneuve-sur-Lot et député du Lot-et-Garonne.

Le président de la commission des finances de l'assemblée nationale est nommé le 16 mai 2012 ministre délégué chargé du budget du gouvernement Jean-Marc Ayrault.

Le président de la commission des finances de l'assemblée nationale est nommé le 16 mai 2012 ministre délégué chargé du budget du gouvernement Jean-Marc Ayrault.

le site du ministère du budget

Décret n° 2012-796 du 9 juin 2012 relatif aux attributions de Mr CAHUZAC

M. Jérôme Cahuzac, ministre délégué auprès du ministre de l'économie, des finances et du commerce extérieur, chargé du budget, traite, par délégation du ministre de l'économie, des finances et du commerce extérieur, les questions relatives :

1° A la préparation du budget et à son exécution ;

2° A la comptabilité publique ;

3° Au domaine ;

4° Aux pensions ;

5° Aux impôts ;

6° Au cadastre et à la publicité foncière ;

7° Aux douanes et droits indirects.

Il prépare et met en œuvre la politique en matière budgétaire et fiscale.

Par délégation du ministre de l'économie, des finances et du commerce extérieur, il est chargé de l'équilibre de l'ensemble des comptes publics et de la stratégie pluriannuelle en la matière et, notamment, de l'équilibre des comptes sociaux et des mesures de financement de la protection sociale. Il est également associé à l'élaboration et à la mise en œuvre des règles relatives aux finances locales.

Il traite les questions relatives à la conduite de la politique des rémunérations, des pensions et des retraites des agents publics sur lesquelles le ministre de l'économie, des finances et du commerce extérieur est consulté.

Le ministre délégué auprès du ministre de l'économie, des finances et du commerce extérieur, chargé du budget, accomplit toute autre mission que le ministre de l'économie, des finances et du commerce extérieur lui confie.

Un message de rappel !!!

07:45 Publié dans abudgets,rapports et prévisions, Les niches | Tags : jérôme cahuzac, le ministre des impots et des douanes | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

23 février 2012

le crédit d'impot recherche : une opportunité

Depuis le 1er janvier 2008, le CIR consiste en un crédit d’impôt de 30 % des dépenses de R&D jusqu’à 100 M€ et 5% au-delà de ce montant.

Depuis le 1er janvier 2008, le CIR consiste en un crédit d’impôt de 30 % des dépenses de R&D jusqu’à 100 M€ et 5% au-delà de ce montant.

Les entreprises entrant pour la première fois dans le dispositif bénéficient d’un taux de 40 % la première année puis de 35% la deuxième année sous réserve qu’il n’y ait aucun lien de dépendance entre l’entreprise et une autre entreprise ayant bénéficié du CIR et que le capital de l’entreprise ne soit pas détenu à 25% au moins par un associé détenant ou ayant détenu au cours des 5 dernières années 25 % du capital d’une autre entreprise n’ayant plus d’activité effective et ayant bénéficié du CIR.

Crédit d'impôt en faveur des entreprises industrielles et commerciales ou agricoles effectuant des dépenses de recherche.

Périmètre des opérations de recherche et développement

INSTRUCTION DU 21 FEVRIER 2012 4 A-3-12

La présente instruction se substitue aux commentaires figurant aux paragraphes n°s 1 à 14 et 23 à 34 de la documentation de base 4 A 4112.

X X X X X

Modalités d'application des dispositions introduites par l'article 41 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011.

21:59 Publié dans abudgets,rapports et prévisions, Crédit impot recherche, Fiscalite des entreprises, Les niches, Politique fiscale, Résultat fiscal | Tags : le crédit d'impot recherche | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 novembre 2011

Abus de droit: sur une distribution après fusion:aff Bellaby a suivre

Une distribution de dividendes après fusion

Une distribution de dividendes après fusion

est elle abusive?

Les tribunes EFI sur l'abus de droit fiscal

La situation de fait

La société Samyn Patrick, dont la totalité des titres a été vendue, le 21 décembre 2001, après la liquidation complète de ses actifs, à la société Etablissements Bellaby, a été absorbée par cette dernière le 31 juillet 2003 ;

Avant cette fusion, la société Samyn Patrick a acquis, les 24 juin, 2 juillet et 9 juillet 2003 (ndlr et non 2004 correction d'une erreur de plume !!), les titres des sociétés S.C.I. Finoec, PMCI et Saint-Thibault Automobile qui lui ont versé, au cours de l’exercice clos le 31 juillet 2003, des dividendes d’un montant total de 1 090 575 euros ;

ces dividendes ont bénéficié du régime des sociétés mères prévu aux articles 145 et 216 du code général des impôts ;

la société Samyn Patrick, qui a également déduit de son résultat imposable une provision pour dépréciation des titres litigieux, a ainsi dégagé, au titre dudit exercice, un déficit de 211 630 euros ;

l’administration a estimé que la combinaison de ces éléments constituait un montage fiscal constitutif d’abus de droit au sens des dispositions de l’article L. 64 du livre des procédures fiscales, et a, en conséquence, remis en cause la déduction des dividendes opérée sur le fondement des articles 145 et 216 du code général des impôts et non la déduction de la provision (ndlr ce qui aurait pu donner une jp différente cf in fine de l'arrêt!!°)

Il convient donc à mon avis de rester prudent sur cette affaire administrativement mal ficelée...

et en attente d'une LDF intréprétative ..mais bien sur ....

Provisions pour dépréciation du portefeuille-titres

Le précis de fiscalité de la DGFIP

la procédure :l'arrêt de la CAA de PARIS

Par un jugement du 4 novembre 2008, le Tribunal administratif de Paris a déchargé la société Etablissements Bellaby, venant aux droits de la société Samyn Patrick, des impositions litigieuses et ; que le ministre du budget a relèver appel de ce jugement

la CAA de Paris a rejeté l’appel du ministre

Cour administrative d'appel de Paris, 29/07/2011, 09PA01219,Bellaby

M. BLANC, rapporteur public

La position de la cour de paris

D’une part, la société Samyn Patrick, ainsi que les sociétés S.C.I. Finoec, PMCI et Saint-Thibault Automobile, existaient avant l’opération de distribution des dividendes et la constitution de la provision susmentionnée, sans que le bénéfice de l’avantage fiscal ait été permis par l’interposition d’une société spécialement créée à cet effet ;

la société Samyn Patrick fait valoir en défense, sans être contredite, que l’achat des titres des trois sociétés répondait également à une motivation économique dès lors qu’il lui a permis d’améliorer sa trésorerie ;

Dans ces conditions, l’administration n’établit pas que la société Samyn Patrick aurait procédé à un montage purement artificiel ;

D’autre part, dans les circonstances dans lesquelles elle a été réalisée, l’exonération des dividendes n’a pas méconnu les objectifs des auteurs de l’article 216 du code général des impôts, dès lors qu’il est constant que les sociétés S.C.I. Finoec, PMCI et Saint-Thibault Automobile ont été imposées à raison des bénéfices qui ont donné lieu à la distribution des dividendes versés à la société Samyn Patrick et que l’absence d’option pour le régime des sociétés mères aurait conduit à une seconde imposition des sommes distribuées à cette dernière société ;

Dans ces conditions, l’administration, qui n’a remis en cause ni l’inscription des titres acquis à un compte réservé aux valeurs mobilières de placement ni la constitution de provision par la société Samyn Patrick à raison de la dépréciation des titres des sociétés S.C.I. Finoec, PMCI et Saint-Thibault Automobile, n’est pas fondée à soutenir que les opérations en cause seraient constitutives d’un abus de droit ;

03:43 Publié dans Abus de droit :JP, Déficit, fusion en general, holding,société mère, Les niches, Résultat fiscal, SOCIETES MERES | Tags : cour administrative d'appel de paris, 29072011, 09pa01219, bellaby | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |