13 juin 2016

Régime mère fille : Consultation publique sur la clause anti abus BOFIP DU 7.06.16

L’article 29 de la loi de finances rectificative pour 2015, intégrant la directive du 17 mars 2015 modifiant le régime fiscal des sociétés mères a introduit avec une discrétion digne du professeur Machiavel dans notre système fiscal interne un nouveau concept de règle anti abus sans pour autant utiliser les règles de l’abus de droit fiscal prévues par l’article L64 du livre des procédures fiscales

Régime mère fille ; les 6 modifications

les BOFIP des 7 et 9 JUIN 2016

(loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015, art. 29 et 36 ;

décision n° 2015-520 QPC du 3 février 2016, Société Metro Holding France SA)(

Consultation publique du 7 juin 2016 au 7 juillet 2016 inclus du III § 180 à 260)

Les amis d’EFI peuvent adresser leurs remarques éventuelles à l'administration. Ces remarques doivent être formulées par courriel adressé à l'adresse suivante : bureau.b1-dlf@dgfip.finances.gouv.fr. Seules les contributions signées seront examinées. Dès la présente publication, vous pouvez vous prévaloir de ces commentaires jusqu'à leur éventuelle révision à l'issue de la consultation.

Holding familiale passive : est-elle en danger fiscal ????

La position de la revue fiduciaire

Les structures de détention patrimoniales rassurées

Note de P Michaud Notre ami Xavier a émis un commentaire visible ci dessous totalement mais intelligemment iconoclaste, partagé par un grand nombre et désavoué aussi par un grand nombre A lire pour réflexion avancée sur la question de savoir si nous allons vers une fiscalité à la carte

La loi nouvelle dispose que l'article 145 §6 k du CGI, par renvoi au 3 de l'article 119 ter du CGI, exclut du bénéfice du régime des sociétés mères et filiales

|

« 3. Le 1 ne s'applique pas aux dividendes distribués dans le cadre d'un montage ou d'une série de montages qui, ayant été mis en place pour obtenir, à titre d'objectif principal ou au titre d'un des objectifs principaux, un avantage fiscal allant à l'encontre de l'objet ou de la finalité de ce même 1, n'est pas authentique compte tenu de l'ensemble des faits et circonstances pertinents. |

Cette clause dite anti abus est reprise textuellement dans la proposition de directive établissant des règles pour lutter contre les pratiques d'évasion fiscale qui ont une incidence directe sur le fonctionnement du marché intérieur du 28 janvier 2016 (article 7 page 22) et a de fortes chances de devenir la référence européenne et nationale en la matière

|

la contribution d 'EFI Quelle a été la volonté du législateur lorsqu’il a institué les "privilèges holdings"?

Les arrêts anticoquillards du Conseil d 'état « il résulte des circonstances rappelées ci-dessus que la société Urab n'a pris aucune mesure de nature à favoriser le développement de la société dont elle venait d'acquérir la moitié des parts et ne s'est pas comportée à son égard comme une société mère » |

lire ci dessous

07:42 Publié dans Abus de droit: les mesures, holding,société mère | Lien permanent | Commentaires (2) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

10 juin 2016

Régime mère fille ; les 6 modifications les BOFIP de JUIN 2016

pour recevoir notre lettre inscrivez vous en haut à droite

Mise en conformité du régime des sociétés mères et filiales

le BOFIP rectificatif du 9 juin

pour lire le rapport RABAULT ,commission des finances AN cliquez

es dispositions entrent en vigueur pour les exercices clos à compter du 31 décembre 2015 à l'exception de la clause anti-abus reprise de la directive (UE) 2015/121 du Conseil du 27 janvier 2015, qui ne s'applique qu'aux exercices ouverts à compter du 1er janvier 2016.

L’article 29 de la LFR 15 modifie le régime des sociétés mères et filiales pour le mettre en conformité avec le droit européen et donner suite à deux récentes décisions du Conseil constitutionnel. Il introduit six modifications :

– extension du régime aux titres détenus en nue-propriété ;

– extension de l’exonération de retenue à la source aux dividendes versés par une société française à une société dont le siège de direction effective est situé dans l’Espace économique européen ;

– abaissement à 5 % du taux de détention du capital requis pour l’application de l’exonération de retenue à la source prévue à l’article 119 ter du code général des impôts (CGI) lorsque la société mère européenne est privée de la possibilité d’imputer localement la retenue à la source ;

– transposition de la nouvelle clause anti-abus prévue par la directive (UE) 2015/121 du Conseil du 27 janvier 2015 ( ;

– rétablissement de plusieurs exclusions particulières relatives à des sociétés distributrices bénéficiant d’une exonération d’impôt sur les sociétés après que le Conseil constitutionnel a déclaré non conformes à la Constitution, sur le fondement de l’incompétence négative, des dispositions de l’article 72 de la seconde loi de finances rectificative pour 2014 (146) qui substituaient à ces exclusions particulières une exclusion générale de l’exonération des dividendes prélevés sur des bénéfices non soumis à l’impôt sur les sociétés ;

– introduction d’une clause de sauvegarde permettant de maintenir l’exonération des dividendes provenant d’une société située dans un État ou territoire non coopératif (ETNC) lorsque la preuve qu’il n’y a pas de volonté délibérée de fraude fiscale est apportée.

pour lire en totalité le rapport RABAULT ,commission des finances AN cliquez

- L’état du droit 2

- Un régime ancien créé pour éviter la double imposition des produits distribués par des filiales 2

- Des évolutions rendues nécessaires par l’intégration européenne. 3

- Le droit proposé. 5

- Les objectifs poursuivis. 5

- Le dispositif et les questions qu’il soulève. 6

L’impact de ces modifications sur le coût du régime des sociétés mères et filiales n’a pu être évalué. Pour mémoire, ce régime spécial, considéré comme une modalité particulière du calcul de l’impôt, et non comme une dépense fiscale, concernait 43 700 entreprises en 2014 et représente un coût d’environ 23 milliards d’euros par an.

08:02 Publié dans holding,société mère, rulings et controle | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 juin 2016

Pan sur le bec sur les ETNC (CE 8 JUIN 2016)

Illégalité de la doctrine administrative relative aux ETNC

Illégalité de la doctrine administrative relative aux ETNC

Le conseil d’état vient d’annuler des dispositions d’une instruction comme contraireS aux réserves d’une décision du conseil constitutionnel

Conseil d'État N° 383259 10ème et 9ème chambres réunies 8 juin 2016

|

les réserves d'interprétation dont une décision du Conseil constitutionnel assortit la déclaration de conformité à la Constitution d'une disposition législative sont revêtues de l'autorité absolue de la chose jugée et lient le juge administratif pour l'application et l'interprétation de cette disposition ; |

NOTE EFI: le juge ne peut pas entrer dans une logique de neutralisation de la doctrine administrative pour la rendre compatible avec la Constitution, comme cela peut être le cas pour l'interprétation de la loi (cf. affaire Métro Holding), et annule donc purement et simplement la doctrine administrative.

Par décision n° 2014-437 QPC du 20 janvier 2015, le Conseil constitutionnel a déclaré conformes à la Constitution les dispositions du code général des impôts insérées au c) du 2 de l'article 39 duodecies, au j) du 6 de l'article 145, au a sexies-0-ter du I de l'article 219 et à l'article 238-0 A du code général des impôts QUI ont pour objet d'exclure du bénéfice de certains régimes favorables d'imposition les plus-values réalisées et les dividendes perçus par des entreprises établies en France et soumises à l'impôt sur les sociétés à raison des participations qu'elles détiennent dans des sociétés qui sont établies dans des Etats ou territoires non coopératifs ETCN au sens de l'article 238-0 A du code ;

MAIS SOUS RESERVE

21:08 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

07 juin 2016

Traité fiscal et CSG : Le BOFIP du 3 juin 2016

Lettre EFI du 6 JUIN 2016

Elimination des doubles impositions -

Prise en compte des contributions sociales

Des précisions sont apportées sur les modalités d'élimination des doubles impositions afférentes aux prélèvements sociaux des personnes physiques fiscalement domiciliées hors de France

Selon la nouvelle doctrine administrative,

Les développements qui suivent n'ont qu'un caractère indicatif, ils doivent toujours être complétés par l'examen des dispositions conventionnelles à appliquer en matière d'élimination de la double imposition prévues dans chaque convention fiscale conclue par la France (BOIINT-CVB).

Note EFI Cette instruction est d’une grande habileté politique. Notre DGI qui ne l’oublions pas défend les intérêts budgétaires de la France repasse la patate chaude aux administrations fiscales étrangères. Il y aura de la commission mixte dans le futur

Sommaire :

I. Généralités

II. La méthode de l'imputation

A. Principe de l'imputation

B. Octroi d'un crédit d'impôt

III. La méthode de l'exemption

A. Principe de l'exemption

B. Application du taux effectif

IV. Modalités d'élimination des doubles impositions afférentes aux prélèvements sociaux des non-résidents

En l'absence de convention fiscale

conclue entre la France et l'Etat de résidence du bénéficiaire des revenus de source française, la CSG et la CRDS trouvent à s'appliquer selon les seules règles de droit interne. Dans ce cas, aucun engagement conventionnel ne contraint l'Etat de résidence à éliminer la double imposition éventuelle.

Pour l'application de ses conventions fiscales,

la France considère que ces contributions sont assimilées à l'impôt sur le revenu.

En effet, selon une jurisprudence constante du Conseil constitutionnel et du Conseil d'Etat, la CSG et la CRDS sont des impôts sur le revenu qui relèvent de la catégorie des impositions de toute nature au sens de l'article 34 de la Constitution du 4 octobre 1958.

Par conséquent, ces contributions sont couvertes par les dispositions des conventions fiscales visant à éliminer la double imposition, à moins que leur rédaction particulière ne les exclue.

Tel est le cas des conventions fiscales conclues par la France avec Bahreïn (BOI-INT-CVB-BHR) et l'Inde (BOI-INT-CVB-IND) qui ne couvrent que la CRDS et celles conclues avec Monaco, la Polynésie française (BOI-INT-CVB-PYF) et Saint-Martin (BOI-INT-CVB-MAF) qui ne couvrent ni la CSG ni la CRDS.

La convention fiscale du 19 juin 2008 liant la France et le Royaume-Uni (BOI-INT-CVB-GBR) écarte quant à elle expressément la possibilité d'imputer la CSG et la CRDS sur l'impôt prélevé au Royaume-Uni (alinéa c) du paragraphe 2 de l'article 24 de la convention).

Par suite, les personnes physiques domiciliées fiscalement hors de France qui perçoivent des revenus qui sont soumis à la CSG et à la CRDS peuvent être fondés à demander à leur Etat de résidence, dans les conditions prévues par la convention fiscale applicable, d'imputer sur l'impôt acquitté localement le montant correspondant à ces prélèvements sociaux afin d'éliminer les doubles impositions éventuelles.

Certaines administrations fiscales étrangères sont néanmoins susceptibles de contester cette lecture et peuvent considérer que ces contributions ne sont pas assimilables à l’impôt sur le revenu pour l'application de la convention liant les deux Etats.

S'agissant de la convention fiscale du 31 août 1994 modifiée liant la France et les Etats-Unis, les termes de l'article 24 de la convention, qui précisent les modalités selon lesquelles les Etats-Unis déterminent le crédit déductible de l'impôt américain sur le revenu qu'ils accordent, conduisent ces derniers à considérer que cet article ne vise pas les contributions précitées (RM Narassiguin n°7429, JO AN du 15 janvier 2013 p. 510).

15:57 Publié dans Prélèvements sociaux/csg, Traités et renseignements | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 juin 2016

OCDE Quel libéralisme ? Débridé ou responsable !!!

L’OCDE inaugure son forum a PARIS et selon notre habitude nous livrons le discours officiel mais aussi la contradiction de plus en plus forte

L’OCDE inaugure son forum a PARIS et selon notre habitude nous livrons le discours officiel mais aussi la contradiction de plus en plus forte

La revanche des perdants de la globalisation

Par Adrià Budry Carbó ( journaliste au Temps)

Le pouvoir d’achat recule en Europe ou aux Etats-Unis, déclassant une partie de la population

Pendant des années, les élites lui ont inlassablement promis que la libéralisation économique augmenterait son niveau de vie. Mais, dans 80% des villes, le revenu médian a diminué de 1999 à 2014. A Denver, par exemple, il a chuté de 83 500 à 76 000 dollars en 15 ans. Les données, ajustées au coût de la vie dans les 229 zones métropolitaines regroupant trois quarts de la population américaine, proviennent d’une récente étude du Pew Research Institute. Elles reflètent une lente érosion de la classe moyenne américaine. Même les instituts les plus libéraux tirent la sonnette d’alarme.

Au cœur du paradoxe: dans l’industrie, les salaires n’ont augmenté que de 10% depuis 1973. La productivité a, en parallèle, explosé de 240% sur la même période, selon l’American Enterprise Institute. Conséquence: les bénéfices générés par les travailleurs n’ont été que très inégalement répartis. Ces promesses non-tenues du libéralisme ont nourri le ressentiment populaire contre les élites et leurs projets économiques.

Vers un monde plus productif et plus inclusif

Angel Gurría Secrétaire général de l'OCDE

La Semaine de l’OCDE 2016, qui s’articule autour du Forum de l’OCDE, les 31 mai et 1er juin, et de laRéunion du Conseil de l’OCDE au niveau des ministres (RCM), les 1er et 2 juin, explorera ces questions pour améliorer les politiques au service de sociétés plus productives et plus inclusives. Je souscris pleinement à ce qu’écrit dans L’Annuel de l’OCDE la Présidente du Chili, Mme Michelle Bachelet, dont je me réjouis de la présidence de la RCM : l’amélioration de la productivité doit viser à assurer à nos économies une croissance plus intelligente et à réduire les inégalités.

La crise qui perdure a révélé deux tendances à long terme qui freinent nos économies et altèrent le tissu social : un recul de la croissance de la productivité, celle de la productivité horaire du travail étant passée de 2 % en 1990-2000 à 0,9 % en 2007-14 ; et un creusement durable des inégalités des chances, de patrimoine, de revenu et de bien-être. Tandis que les riches sont devenus plus riches, les classes moyennes, presque partout en diminution, n’ont enregistré au mieux qu’une faible amélioration de leurs revenus, et de nombreux bas salaires ont sombré dans la pauvreté. Depuis trente ans, jamais la croissance de la productivité n’a été aussi faible et les inégalités salariales aussi importantes.

Les responsables publics doivent prendre des mesures pour établir les bases d’une croissance économique durable et de sociétés plus justes. Une approche audacieuse et de vaste envergure est nécessaire.

07:27 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Traité fiscal et égalité de traitement l’aff Wellcome Trust CAA versailles

le Wellcome Trust, oeuvre de bienfaisance constituée en " charitable trust " (trust caritatif), dont le siège est à Londres, a été, en application des dispositions combinées du 2 de l'article 119 bis et de l'article 187 du code général des impôts, soumis, au titre des années 2010 et 2011, à la retenue à la source sur les dividendes d'origine française perçus par lui au cours de ces années ;

le Wellcome Trust, oeuvre de bienfaisance constituée en " charitable trust " (trust caritatif), dont le siège est à Londres, a été, en application des dispositions combinées du 2 de l'article 119 bis et de l'article 187 du code général des impôts, soumis, au titre des années 2010 et 2011, à la retenue à la source sur les dividendes d'origine française perçus par lui au cours de ces années ;

il a obtenu du Tribunal administratif de Montreuil la restitution de ces retenues à la source, par un jugement dont le ministre des finances a fait appel ;

La CAA a jugé dans un arrêt très circonstancié et très pédagogique que

CAA de VERSAILLES, 6ème chambre, 19/05/2016, 14VE01214, Inédit au recueil Lebon

Le Wellcome Trust se trouve dans une situation objectivement comparable à une fondation française reconnue d'utilité publique, alors même que les dispositions assurant cette comparabilité ne relèvent pas nécessairement de la loi et du décret comme en droit français ;

par suite, le ministre des finances n'est pas fondé à se plaindre de ce que, par le jugement attaqué, le Tribunal administratif de Montreuil a ordonné la restitution intégrale des retenues à la source sur les dividendes de source française qui ont été versés en 2010 et 2011 au Wellcome Trust ;

les fondations françaises reconnues d’utilité publique sont en effet exonérées de l’impôt sur les sociétés

aux termes du 5° bis du 1 de l'article 207, pour les opérations à raison desquelles ils sont exonérés de la taxe sur la valeur ajoutée " ;

Aux termes de l'article 261 du même code : " Sont exonérées de la taxe sur la valeur ajoutée : (...)

7. 1° b) Les opérations faites au bénéfice de toutes personnes par des oeuvres sans but lucratif qui présentent un caractère social ou philanthropique et dont la gestion est désintéressée, lorsque les prix pratiqués ont été homologués par l'autorité publique ou que des opérations analogues ne sont pas couramment réalisées à des prix comparables par des entreprises commerciales, en raison notamment du concours désintéressé des membres de ces organismes ou des contributions publiques ou privées dont ils bénéficient. (...)

02:20 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

02 juin 2016

Le parquet national financier l audition de Mme HOULETTE

Éliane HOULETTE, avocat général à la Cour de cassation, cheffe du parquet national financier a été reçue le 18 mars par la commission des finances du Sénat

Éliane HOULETTE, avocat général à la Cour de cassation, cheffe du parquet national financier a été reçue le 18 mars par la commission des finances du Sénat

La lecture de son intervention nous montre bien –pour le moins -les difficultés de sa tache

Et surtout l’absence d’efficacité préventive et budgétaire de l’action des administrations en dépit de la communication gouvernementale

Lutte contre l'évasion et la fraude fiscales internationales

- Audition de Mme Éliane Houlette,

Les auditions des banques françaises

Circulaire Taubira du 31 janvier 2014

Les résultats du contrôle fiscal 2015 : Visite à la DVNI

Police et sécurité : lutte contre le crime organisé et le terrorisme

Projet de loi en cours de votation

07:04 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

QPC et question préjudicielle à la Cour de justice de l'Union européenne (ce 31.05.16)

Dans un arrêt du 31 mai 2016, qui fait l’objet d’une communication et d’une diffusion particulières le Conseil d’État articule les procédures de la QPC et de la question préjudicielle à la Cour de justice de l’Union européenne

Dans un arrêt du 31 mai 2016, qui fait l’objet d’une communication et d’une diffusion particulières le Conseil d’État articule les procédures de la QPC et de la question préjudicielle à la Cour de justice de l’Union européenne

CE, 31 mai 2016, M.B...N°393881

L’ analyse officielle du conseil d état

- Dans le cadre d’un litige relatif à l’imposition de plus-values, un requérant soutenait que la loi fiscale applicable ne respectait pas le droit de l’Union européenne. L’examen de cette contestation pouvait conduire le Conseil d’État, en tant que juge de l’impôt, à plusieurs solutions :

- écarter l’application de la loi pour les plus-values correspondant à des opérations transfrontalières, qui sont dans le champ d’application du droit de l’Union ;

- appliquer la loi fiscale en estimant qu’elle respectait le droit de l’Union ;

- donner de la loi une interprétation qui permette d’assurer sa compatibilité avec le droit de l’Union. - Le requérant a également soulevé une QPC contre la loi : il estimait que le juge, pour assurer le respect du droit de l’Union, n’appliquerait pas la loi aux plus-values transfrontalières, qui sont dans le champ d’application de ce droit, mais continuerait de l’appliquer aux autres plus-values, qui ne sont pas dans son champ d’application. Il en déduisait que la loi conduisait à une méconnaissance du principe d’égalité.

- S’inscrivant dans la ligne de la jurisprudence du Conseil constitutionnel, le Conseil d’État a jugé qu’en l’état, la QPC n’était pas sérieuse, car le juge de l’impôt n’avait pas donné une interprétation du droit de l’Union le conduisant à écarter l’application de la loi aux plus-values transfrontalières ; la loi s’applique donc uniformément à toutes les plus-values.

- Le Conseil d’État a ensuite jugé que la question d’interprétation du droit de l’Union posait une difficulté sérieuse ; il a donc transmis une question préjudicielle à la Cour de justice de l’Union européenne (CJUE).

- Le Conseil d’État a enfin précisé que, s’il venait à juger, à la suite de la réponse de la CJUE, que le droit de l’Union européenne impose d’écarter la loi pour les plus-values transfrontalières, une nouvelle QPC pourrait être posée par le requérant.

06:08 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 juin 2016

Secret professionnel, TVA et bénéficiaire effectif (CE 15.02.16)

Une question souvent posée à nos déontologues est de savoir si l’avocat à l’obligation de fournir au ifs les factures indiquant l’identité des clients alors qu’il est soumis au secret professionnel

Une question souvent posée à nos déontologues est de savoir si l’avocat à l’obligation de fournir au ifs les factures indiquant l’identité des clients alors qu’il est soumis au secret professionnel

la question est de savoir la localisation du bénéficiaire effectif

Dans un arrêt didactique du le conseil d’etat a repondu d’une manière positive mais avec réserve

Conseil d'État, 8ème et 3ème sous-sections réunies, 15/02/2016, 375667

M. A..., avocat à Paris, a fait l'objet d'une vérification de comptabilité au titre de la période du 1er janvier 2003 au 31 décembre 2004 ;

dans le cadre de ce contrôle, l'administration fiscale a examiné et rapproché les montants figurant sur les documents comptables, les notes d'honoraires, les déclarations de taxe sur la valeur ajoutée déposées et les encaissements bancaires recensés lors du contrôle ; qu'à l'issue de cette vérification, l'administration a procédé à des rappels de taxe sur la valeur ajoutée ;

14:16 Publié dans a secrets professionnels | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

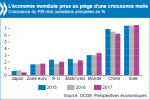

OCDE le coup de gueule de la cheffe économiste Mrs Mann

Les recettes fiscales de demain se préparent aujourd’hui

Les recettes fiscales de demain se préparent aujourd’hui

L’économie mondiale est prise au piège d’une croissance molle qui nécessitera de recourir de manière plus large et mieux coordonnée aux politiques budgétaires, monétaires et structurelles pour qu’il soit possible de s’orienter vers une trajectoire de croissance plus vigoureuse et de veiller à ce que les promesses faites aux générations actuelles et futures puissent être honorées : tel est le constat dressé par l’OCDE dans la dernière édition de ses Perspectives économiques globales.

les-décideurs-publics-doivent-agir-pour-tenir-leurs-prome...

Croissance : l’OCDE somme les politiques d’agir par RICHARD HIAULT

« Si nous n’agissons pas pour stimuler la productivité et la croissance potentielle, ce sont toutes les générations, jeunes et plus âgées, qui en pâtiront » a déclaré la Chef économiste de l’OCDE Mme Catherine L. Mann.

« Plus longtemps l’économie restera engluée dans ce piège de la croissance molle, plus il sera difficile aux pouvoirs publics d’honorer les promesses les plus fondamentales. Les conséquences de l’inaction se traduiront en termes de médiocrité des perspectives de carrière offertes à la jeunesse, qui n’a déjà que trop souffert de la crise, et de baisse des revenus des futurs retraités.

» (visionnez la présentation de Mme Catherine L. Mann dans son intégralité)

L’OCDE propose une série d’actions à mener par les pouvoirs publics, qui devraient notamment faire un usage plus large de la politique budgétaire et insuffler un nouvel élan aux réformes structurelles pour sortir du piège de la croissance molle.

comparaison pays par pays ' à la fin)

12:19 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |