06 décembre 2018

O FOUQUET Sécurité fiscale et Fraude fiscale 'novembre 2013 (rediffusion )

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La Fondation internationale de finances publiques

a organisé un colloque le 15 novembre 2013 au Sénat

sur le thème

« Crise des finances publiques et évasion fiscale »

Notre ami O FOUQUET nous a autorisés à diffuser son intervention novatrice sur le thème de la sécurité juridique et fiscale

Il a notamment insisté sur le fait que contrairement aux idées reçues, la sécurité fiscale et la lutte contre la fraude et l’évasion fiscale sont parfaitement compatibles. A cet égard il a déploré l’instabilité fiscale qui conduit à complexifier le système fiscal français et à introduire davantage d’inégalités entre les contribuables.et ce dans le cadre de son rapport de 2009

Le rapport 2009 Fouquet :

Accroître la sécurité juridique en matière fiscale cliquer

SECURITE FISCALE ET FRAUDE FISCALE

par O FOUQUET cliquer

« reviens Cambacerès, ils sont devenus fous ! »

qui était cambaceres ?.

Ce Colloque franco québécois a été organisé par Michel Bouvier, Professeur à l’Université de Paris 1 Panthéon-Sorbonne, Président de l’Association pour la Fondation Internationale de Finances Publiques (FONDAFIP qui a rappelé que la question de l’évasion fiscale au sens large renvoie aussi bien à celle de l’équilibre budgétaire qu’à celle de la justice fiscale.

L’Ambassadeur du Canada en France, Lawrence Cannon, a rappelé les risques que la crise de 2008

09:36 Publié dans aa O Fouquet, Les sanctions fiscales, perquisition fiscale et penale fiscale | Tags : o fouquet securite fiscale et fraude fiscale | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

05 décembre 2018

Prélèvements obligatoires : France N°1 (EUROSTAT 28.11.18 et OCDE 5.12.18)

Note EFI chaque organisme a sa propre définition MAIS aucun ne montre

les contreparties de ces PO notamment en France pays dans lequel les PO sociaux représentent plus de la moitie (>500MM€)des PO totaux et ce depuis 1945 notamment à cause ou grâce – à chacun de vous de choisir - au principe de l universalité des prestations sociales

INSEE

Les prélèvements obligatoires en France vus par l’INSEE

OCDE

les statistiques de l OCDE (5.12.18)

Les recettes fiscales des économies avancées, dont les impôts sur les sociétés et sur la consommation représentent une part croissante, ont continué d’augmenter selon les Statistiques des recettes publiques 2018 de l’OCDE. Le ratio impôts-PIB a légèrement progressé en moyenne dans la zone OCDE en 2017 pour se hisser à 34.2 % contre 34.0 % en 2016.

Statistiques des recettes publiques 2018 Comparaison par pays

Tax structure of France compared to the OECD average

Note ETI attention pour l’ocde la CSG (120MM€) est considérée comme une taxe d état et non comme une cotisation sociale

EUROSTAT

L’agence européenne EUROSTAT a publié le 28 novembre kes comparaisons des prélèvements obligatoires dans l’Europe des 28

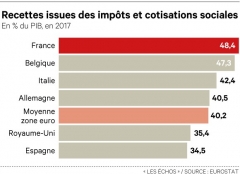

La France a la pression fiscale la plus forte d'Europe PAR Renaud Honoré

Structure of tax revenue, by main tax category, 2017

Mais cette étude doit etre aussi comparée à la répartition des PO : plus de la moitié de ceux-ci est utilisée pour la répartition faite par nos organismes sociaux

La comparaison établie par Performance publique

Une nouvelle fois, le rapport est établi en anglais la seule langue officielle de cet organisme finance par les contribuables francais ???

Le ratio global des impôts sur le PIB, soit la somme des impôts et des cotisations sociales nettes en pourcentage du produit intérieur brut, s'est établi à 40,2% dans l'Union européenne (UE) en 2017, soit une augmentation par rapport à 2016 (39,9%). Dans la zone euro, les recettes fiscales ont représenté 41,4% du PIB en 2017, en légère hausse

Le ratio recettes fiscales/PIB varie sensiblement d'un État membre à l'autre, la part des impôts et cotisations sociales en pourcentage du PIB en 2017 étant la plus élevée en France (48,4%), en Belgique (47,3%) et au Danemark (46,5%), suivis de la Suède (44,9%), de la Finlande (43,4%), de l'Autriche et de l'Italie (42,4% chacun) ainsi que de la Grèce (41,8%). l'opposé, l'Irlande (23,5%) et la Roumanie (25,8%), devant la Bulgarie (29,5%), la Lituanie (29,8%) et la Lettonie (31,4%) ont enregistré les ratios les plus bas.

Pour la troisième année consécutive, la France affiche le plus haut niveau de taxation en 2017, selon les données publiées par Eurostat mercredi. L'année dernière, les recettes fiscales (impôts, taxes et cotisations) ont pesé 48,4 % du PIB dans l'Hexagone, contre 47,3 % en Belgique et 46,5 % au Danemark, les deux autres pays sur le podium.

18:32 Publié dans Détermination du resultat, ETABLISSEMENT STABLE | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Les Entretiens du Conseil d'État : La fiscalité internationale à réinventer ? Les videos

Les Entretiens du Conseil d'État en droit public économique :

Les Entretiens du Conseil d'État en droit public économique :

La fiscalité internationale à réinventer ?

Colloque organisé par les sections des finances, des travaux publics et du rapport et des études, le vendredi 30 novembre 2018, de 9h30 à 17h00 au Conseil d’État.

La fiscalité internationale à réinventer ?

Retrouvez en vidéos le colloque et les interviews des participants ›

L’introduction du colloque par Bruno Lasserre, vice-président du Conseil d’État,

LA GOUVERNANCE DE LA FISCALITE INTERNATIONALE

Jean Gaeremynck, président de la section des finances du Conseil d'État,

LA CRISE DES STANDARTS DE LA FISCALITE INTERNATIONALE

Philippe Martin, président de la section des travaux publics du Conseil d'État,

LA DIVERSIFICATION DES REGLES ANTIEVASION

Florence Deboissy, professeur à l'université de Bordeaux,

CONCLUSION DES DEBATS SYNTHESE DE JACQUES SASSEVILLE

LIRE AUSSI

le sommaire de ce rapport de 165 pages

A LIRE AUSSI LA DOUBLE EXONÉRATION C EST FINI

par l’équipe d'EFI

La convention BEPS ocde anti évasion fiscale (JO 13/07 2018)

14:37 Publié dans Formation EFI | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

04 décembre 2018

Un fonctionnaire de l’ocde est il soumis à la CSG sur les revenus de son patrimoine avis CE 12.11.18

Sans préjudice de la solution applicable aux fonctionnaires des institutions européennes, un fonctionnaire international soumis, en vertu d'une convention internationale, à un régime spécifique de protection sociale et exclu, en vertu de la même convention, du régime français de sécurité sociale, reste, à défaut de dispositions spécifiques y faisant explicitement obstacle dans les accords internationaux conclus entre la France et son organisation internationale, assujetti aux contributions sociales instituées par les dispositions des articles 1600-0 C, 1600-0 G, 1600-0 F bis, 1600-0 S du code général des impôts (CGI) et de l'article L. 14 10-4 du code de l'action sociale et des familles (CASF) et assises sur ses revenus du patrimoine. (

Conseil d'État, 10ème - 9ème chambres réunies, 12/11/2018, 422205

Il en est ainsi des agents et anciens agents de l'OCDE dans la mesure où ils n'entrent pas dans le champ d'application du règlement (CE) n° 883/2004 du Parlement européen et du Conseil du 29 avril 2004 et où aucune stipulation des accords internationaux qui régissent leur régime spécifique de protection sociale ne fait obstacle à ce que les revenus du patrimoine perçus en France par ces agents et anciens agents soient soumis à ces prélèvements.

S’agissant de personnes relevant d'un régime de sécurité sociale d'un Etat tiers

à l'Union européenne,

Cons. const., 9 mars 2017, n° 2016-615 QPC

CE, 5 mars 2018,,, n° 397881, inédite au Recueil.

19:18 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Attractivité de la France auprès des entreprises étrangères (Ipsos et AMAFI 11.18)

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Il est encore trop tôt pour tirer un bilan de la réforme de la fiscalité du capital votée fin 2017 ,mais les premiers comparatifs européens témoignent d'un regain d'attractivité de la France.

La France plus attractive auprès des entreprises étrangères notamment pour le financement des entreprises

Analyse du PLF 2019 par le SENAT

LE RAPPORT IPSOS

18 mois après l’élection présidentielle de 2017, la treizième édition des Etats de la France se déroule à un moment crucial pour évaluer l’impact des débuts du quinquennat d’Emmanuel Macron.

la treizième édition des Etats de la France

Alors que la vague de 2017 se caractérisait par une montée très marquée de l’optimisme, le contexte général a fortement changé en un an. Les indicateurs macro-économiques moins favorables ont conduit à un retour du pessimisme des Français et les nombreuses affaires et polémiques qui ont émaillé ces derniers mois ont provoqué une montée du scepticisme vis-à-vis de la volonté de rupture incarnée par Emmanuel Macron durant sa campagne envers les pratiques politiques traditionnelles. La vague de 2018 permet donc de dresser un premier bilan solide de l’action présidentielle après plus d’un an au pouvoir.

L’image de la France auprès des responsables d’entreprises étrangères a connu un véritable tournant dans la foulée de l’élection d’Emanuel Macron, et cette dynamique positive s’est poursuivie et amplifiée au cours de l’année écoulée. Alors qu’en 2016, seul 27% estimaient que leurs sièges mondiaux avaient une image positive de la France, ce chiffre a fortement augmenté à la suite de l’élection présidentielle (44% en 2017) et est même désormais majoritaire (67%), ce qui constitue une impressionnante progression de 40 points en deux ans et de 23 points par rapport à l’automne 2017.

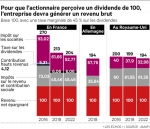

Les prélèvements fiscaux et sociaux en France et en Allemagne

MAIS POUR LE PARTICULIER

Vive le temps libre. A bas le travail

Comparaison internationale de la charge fiscale (source OCDE )

80 % des individus ont un taux marginal se situant entre 44 % et 73 %

en France en 2014

La pression sociale et fiscale réelle du salarié moyen au sein de l'UE ...

LE RAPPORT AMAFI

Le rapport de L'Association française des marchés financiers (Amafi)

Le résumé par Ingrid Feuerstein

Il est encore trop tôt pour tirer un bilan de la réforme de la fiscalité du capital votée fin 2017 ,

mais les premiers comparatifs européens témoignent d'un regain d'attractivité de la France.

Taux marginaux d imposition en Europe

Taxation trends in the European Union, European commission, éd. 2018 :

07:46 | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |