27 juin 2020

L optimisation fiscale sous surveillance en droit interne et en droit européen (QPC 31.01.20 et 28.05.20 et CJUE 26.02.19)

Notre ami Guillaume FONTENEAU nous avait récemment informés par son excellent blog PATRIMOINE

Notre ami Guillaume FONTENEAU nous avait récemment informés par son excellent blog PATRIMOINE

L’abus de droit fiscal, une nouvelle définition pour lutter contre l’optimisation fiscale ?

le Conseil constitutionnel vient de rendre deux décisions 2019-824 QPC du 31 janvier 2020 et ° 2020-842 QPC du 28 mai 2020 dans lesquelles il rappelle qu’il est amené à contrôler des dispositifs fiscaux instaurant des différences de traitement aux fins de lutter contre l’optimisation fiscale, ce qui constitue un objectif d’intérêt général

Le conseil précise que « si il admet des différences de traitement ayant pour objet de lutter contre l’optimisation fiscale, les critères instaurés par le législateur pour distinguer les situations qui révèlent une optimisation fiscale des autres situations doivent être objectifs et rationnels

La création de SINGAPORE ON THAMES se prépare t elle déjà

La position du conseil constitutionnel

"Lutter contre l’optimisation fiscale constitue

un objectif d’intérêt général"

décision n° 2012-661 DC du 29 12 2012,

Loi de finances rectificative pour 2012 (III),con 19

le périmètre de l’avantage fiscal doit être justifié par les objectifs poursuivis.

Lire les commentaires et exemples page 11 2019-824 QPC du 31 janvier 2020

A titre d exemple dans la décision 842 du 28 mai 2020 supprimant l’obligation d’obtenir un jugement pout déduire la pension alimentaire versée au conjoint faisant une déclaration fiscale séparée le conseil a precise dans ses commentaires

Puis, examinant l’optimisation fiscale contre laquelle la disposition aurait eu pour objet de lutter, le Conseil a relevé que « le simple fait qu’un contribuable s’acquitte spontanément de son obligation légale sans y avoir été contraint par une décision de justice ne permet pas de caractériser une telle optimisation » ( Décision n° 2020-842 QPC du 28 mai 2020 M. Rémi V. [Conditions de déduction de la contribution aux charges du mariage]paragr. 7))

la position de la CJUE sur l optimisation fiscale

arrêt du 26. 2. 2019 – c-116/16 et c-117/16 t danmark et y denmark

81 Si la recherche, par un contribuable, du régime fiscal le plus avantageux pour lui ne saurait, en tant que telle, fonder une présomption générale de fraude ou d’abus , il n’en demeure pas moins qu’un tel contribuable ne saurait bénéficier d’un droit ou d’un avantage découlant du droit de l’Union lorsque l’opération en cause est purement artificielle sur le plan économique et vise à échapper à l’emprise de la législation de l’État membre concerné x

SUR L ABUS DE DROIT

Sur les éléments constitutifs d’un abus de droit et les preuves y afférentes

97 Ainsi qu’il ressort de la jurisprudence de la Cour, la preuve d’une pratique abusive nécessite,

-d’une part, un ensemble de circonstances objectives d’où il résulte que, malgré un respect formel des conditions prévues par la réglementation de l’Union, l’objectif poursuivi par cette réglementation n’a pas été atteint et, ---d’autre part, un élément subjectif consistant en la volonté d’obtenir un avantage résultant de la réglementation de l’Union en créant artificiellement les conditions requises pour son obtention (arrêts du 14 décembre 2000, Emsland-Stärke, C-110/99, EU:C

le principe de l’interdiction de l’abus de droit trouve à s’appliquer dans des matières aussi variées que la libre circulation des marchandises , la libre prestation des services la liberté d’établissement la sécurité sociale ou encore la taxe sur la valeur ajoutée (TVA)

La position du conseil d etat

Il existe un certain nombre de décisions visant expressément l optimisation fiscale

A titre d exemple je cite les conclusions de Mme Anne ILJIC, rapporteure publique dans l affaire N° 432615 Société Casden Banque populaire SA 4 octobre 2019

La volonté de limiter l’optimisation fiscale qui n’est pas en elle-même répréhensible, contrairement à la fraude ou à l’évasion fiscales …-,

Le Conseil constitutionnel la prend régulièrement en compte pour justifier une différence de traitement (par exemple CC, n° 2015-473 QPC du 26 juin 2015 ; CC, n° 2015-475 QPC du 17 juillet 2015) ou l’application rétroactive d’une mesure (par exemple CC, n° 2012-661 QPC du 29 décembre 2012).

otimidation fiscale version 3.doc

09:35 | Tags : optimisation fiscale | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

24 juin 2020

Une crise sans précédent, une reprise incertaine : le rapport du FMI du 24 juin 2020

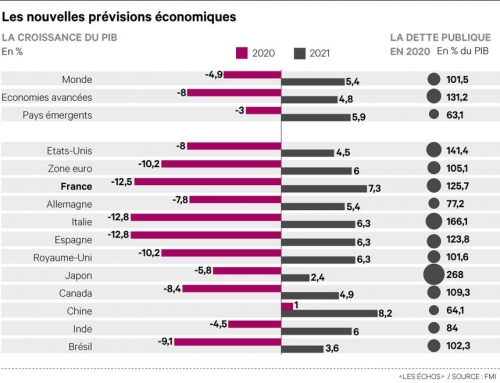

Le FMI a nettement revu à la baisse ses prévisions de croissance mondiale. Le PIB devrait reculer de 4,9 % cette année, et n'augmenter que de 5,4 % l'an prochain. Les pays européens en payent le prix fort.

La synthese par Richard Hiault des ECHOS

Selon les projections du FMI, le PIB mondial devrait se contracter de 4,9 % en 2020, c’est-à-dire de 1,9 points de pourcentage de plus que ce qui était prévu dans les Perspectives de l’économie mondiale (PEM) d’avril 2020.

Solde budgétaire et dette brute des administrations publiques, 2018–21 :

solde global et dette brute

La pandémie de COVID-19 a eu un impact négatif plus important que prévu sur l’activité au cours du premier semestre 2020, et la reprise devrait être plus progressive que ce à quoi on s’attendait. En 2021, la croissance mondiale devrait atteindre 5,4 %. Globalement, le PIB de 2021 devrait donc se retrouver quelque 6½ points de pourcentage au-dessous du niveau envisagé par les projections établies en janvier 2020, avant la pandémie de COVID-19.

Une crise sans précédent, une reprise incertaine

Télécharger le rapport intégral du FMI

Une analyse francaise

Évaluation de l'impact économique –France et monde -du COVID

par OFCE

L’impact négatif sur les ménages à bas revenus est particulièrement sévère, et pourrait compromettre les progrès considérables qui ont été accomplis en matière de réduction de l’extrême pauvreté dans le monde depuis les années 90.

Comme pour les projections des PEM d’avril 2020, la présente mise à jour est marquée par un degré d’incertitude plus élevé que d’habitude.

18:19 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 juin 2020

COMPTES BANCAIRES UBS :L ASSISTANCE FISCALE EST REPORTEE par S RUCHE

depuis le 12 juin , les informations bancaires des clients ou ex-clients d’UBS dont les données bancaires avaient été saisies en Allemagne en 2013 auraient dues être transmises à la France, a annoncé le fisc fédéral le mardi 11 mai

depuis le 12 juin , les informations bancaires des clients ou ex-clients d’UBS dont les données bancaires avaient été saisies en Allemagne en 2013 auraient dues être transmises à la France, a annoncé le fisc fédéral le mardi 11 mai

LA DECISION OFFICIELLE DE L AFC

PUBLIÉE DANS LA GAZETTE FEDERALE LE 12 MAI

MAIS

UBS a contesté devant le Tribunal administratif fédéral la décision de transfert des informations prise par l’ autorité fédérale des contributions en raison de la garantie insuffisante que la France respecterait le principe de spécialité prévu par l’article 25 du Traité c'est-à-dire de l utilisation ,à son encontre, des données transférées devant le cour d appel

Données UBS: la perspective de recours sans fin

Par Sébastien Ruche

- Notre ami Sébastien Ruche du Temps vient de confirmer l’information que nous avons diffusée précédemmentL

l’AFC n’a pas pu transférer les informations demandées par la France, à savoir les soldes des comptes détenus entre 2010 et 2015. UBS a demandé de suspendre le transfert de données jusqu’à ce que le TAF ait tranché.sur son recours

Dans son arrêt du 26 juillet 2019, le TF a estimé que les autorités françaises avaient fourni des garanties suffisantes concernant le principe de spécialité. Et cinq mois plus tôt, le Tribunal de grande instance de Paris avait refusé l’examen de documents ne respectant pas la convention de double imposition franco-suisse qui proscrit le non-respect du principe de spécialité).

Cet appel pose la question de la spécialité de l assistance fiscale

Assistance administrative et entraide judiciaire en matière fiscale

le BOFIP suisse de janvier 2017

Assistance administrative et entraide judiciaire en matière fiscale

Son argument: ces données risqueraient d’être utilisées par le parquet national financier (PNF) pour le procès en appel à Paris, par ailleurs sans doute reporté à l’année prochaine. En Suisse, les juges du TAF devront d’abord décider si UBS peut être partie plaignante ou non. Oui, dit UBS qui s’appuie sur un arrêt précédemment rendu à son sujet par le TAF. Non, avance l’AFC, en se référant à un arrêt du Tribunal fédéral (TF), portant également sur la banque et ses clients.

Peu importe, note la Neue Zürcher Zeitung par Zoé Baches

“Quelle que soit l’issue de la procédure: Tant que les chamailleries juridiques se poursuivront en Suisse, aucune donnée client ne pourra être livrée en France. Et: plus cette situation dure, mieux c’est pour la grande banque.”

UBS conteste devant le Tribunal administratif fédéral la décision de transfert des informations prise par Berne en raison de la garantie insuffisante que la France respecterait le principe de spécialité prévu par l’article 25 du Traité c'est-à-dire de l utilisation ,à son encontre, des données transférées devant le cour d appel

Du point de vue procédural, l’art. 26 al. 2 MC-OCDE est concrétisé en droit interne suisse par le biais de l’art. 20 al. 2 LAAF. L’AFC est tenu de rappeler à l’autorité requérante ses obligations de confidentialité. Il appartient également à l’AFC de donner son accord pour la transmission des renseignements à d’autres fins que fiscales. Lorsque les renseignements obtenus sont destinés à être transmis à des autorités pénales, ce qui qui serait le cas en l espèce l’AFC doit donner en accord avec l’OFJ (art. 20 al. 3 LAAF).

MODELE OCDE SUR L ASSISTANCE FISCALE

X X XX

- Nos amis Sebastien Ruche et Richard Werly ,journalistes au TEMPS nous rappellent que l affaire des 45000 comptes UBS de nos écureuils cachottiers va bientôt prendre fin

-

Affaire UBS: l’échange de données approche

Nouvelle étape dans l’affaire des données des quelque 45 000 clients français d’UBS saisies en 2013 à Francfort.

Ayant reçu ces informations de la part de l’Allemagne, la France avait envoyé des demandes d’entraide à la Suisse en mai 2016, afin d’identifier ces détenteurs de comptes et de vérifier que leurs avoirs étaient déclarés. Ces demandes, qui ne sont ni individuelles ni groupées, avaient été jugées recevables le 26 juillet 2019 par le Tribunal fédéral, qui les avait qualifiées de demandes «collectives».

UBS : publication de la demande d’assistance ( TAF du 27.07.19) par la France

Ce mardi 12 mai 2020, le fisc fédéral (AFC) a indiqué que les personnes visées par ces demandes ont trente jours pour se manifester et éventuellement s’opposer à l’entraide internationale. Faute de quoi, leurs données seront transmises au fisc français.

LA DECISION OFFICIELLE DE L AFC

PUBLIÉE DANS LA GAZETTE FEDERALE LE 12 MAI

D’autres Etats ont dans l’intervalle déposé des requêtes groupées, notamment l’Italie concernant les clients de Credit Suisse.

Assistance fiscale internationale groupée ;

l'italie demande à la suisse de rechercher les écureuils italiens du credit suisse

Cette nouvelle étape montre que l’appellation change, mais que la procédure demeure identique.

07:55 Publié dans aa SUCCESSION internationale | Tags : declaration des comptes bancaires a l'etranger | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |