04 juillet 2020

ETAT NON COOPÉRATIF : LONDRES SERA T ELLE le futur HONG KONG fiscal de l'EUROPE ??!

Pour recevoir la lettre EFI inscrivez-vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

mise à jour juillet 20

La campagne UK d’autonomie nationale

«UK's New Start : Let's Get Going»,

Brexit : le Royaume-Uni va négocier un accord sur les services financiers avec la Suisse cliquez

"Quitter l'UE signifie que nous sommes libres de suivre notre propre chemin en tant que centre financier transparent, innovant et ouvert sur le monde", s'est félicité Rishi Sunak. Le ministre des finances britanniques

- Les positions de principes du futur accord

- quelle sera la réponse de Bruxelles à cette immense accord anticoncurrentiel

- pour TOUS les prestataires de services européens

- les observations premonitoires de l'IACF

- Les observations de l’IACF devant la commission des finances le 16 mai 2016

- xxxxxx

les quatre listes / la liste noire de l UE , Les 2 listes de TAX JUSTICE NETWORK et la liste française

La commission de BRUXELLES a mise à jour le 18 février 20 sa liste des états non coopératifs fiscaux dite liste noire

Le même jo les quatre listes / la liste noire de l UE , Les 2 listes de TAX JUSTICE NETWORK et la liste françaiseur l ONG Tax Justice Network a diffusé son étude annuelle sur L'indice d'opacité financière et son indice des paradis fiscaux

L'indice d'opacité financière classe les juridictions en fonction de leur opacité et de l'ampleur de leurs activités financières offshore. C'est un classement politiquement neutre, un outil pour comprendre les sphères de l'opacité financière internationale, les paradis fiscaux (appelés aussi juridictions opaques), ainsi que les flux financiers illicites ou encore la fuite des capitaux.

L'indice d'opacité financière complète l’ indice des paradis fiscaux pour l’impôt sur les sociétés qui classe les plus grands paradis fiscaux destinés aux compagnies multinationales

De même , la FRANCE a établi des règles pour prévenir les transferts vers deux catégories de "paradis fiscaux "

I LA LISTE NOIRE DE L UE

II L'indice d'opacité financière par Tax Justice Network

III L’indice des paradis fiscaux

IV LES DEUX DISPOSITIONS FRANCAISES

10:42 Publié dans aaa Les rapports, Bruxelles, EVASION FISCALE internationale | Lien permanent | Commentaires (1) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

RAPPORT D ACTIVITE TRACFIN 2019 (diffusé le 3 juillet )

Pour recevoir la lettre EFI inscrivez-vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

RAPPORT D ACTIVITE TRACFIN 2019

(diffusé le 3 juillet )

SITUATION MENSUELLE BUDGÉTAIRE AU 31 MAI 2020

Recettes fiscales nettes -9.3% IR+12% IS+19 % TVA -20%

L’année 2019 constitue de nouveau une année de forte progression de l’activité de Tracfin. Le service a reçu 99 527 informations en 2019, soit une progression de 25% en un an et de 40 % en 2 ans. Le service a réalisé 14 082 enquêtes et transmis 3 738 notes à ses partenaires (autorité judiciaire, cellule de renseignements étrangers et partenaires institutionnels).

typologie des renseignements externalisées vers la DGFiP.(page 76)

Entre 2009 et 2019, la proportion de déclaration de soupçon visant de manière plus ou moins directe la fraude fiscale s’est régulièrement accrue et atteint un volume évalué à environ 30% des déclarations recues par Tracfin soit plus de 30.000 déclarations de soupçon de fraude fiscale en 2019.

En 2019 TRACFIN a adressé 734 notes d’information à la DGI -soit 20% de la totalité des 3.738 notes transmises à ses partenaires pour un montant moyen –et non médian- en assiette présumée omise de 753 422€

38% de ces notes concernait des domiciliations et avoirs à l étranger, et 40% tva et activités non déclarées.

Il n’existe pas encore de typologie sur les opérations dites complexes

TRACFIN 10 ans de lutte contre la fraude fiscale par Mr Frédéric IANNUCCI

TRACFIN ; d'abord la recherche des opérations complexes !!!???

09:21 | Tags : rapport d activite tracfin 2019 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 juillet 2020

Un apport à valeur minorée est il une libéralité imposable ??? aff CERES CE plén fiscale 09.05.18

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Apport à un prix volontairement minoré dissimulant une libéralité

Conséquences sur la détermination du bénéfice imposable (2 de l'art. 38 du CGI)

- Notion de libéralité

mise à jour octobre 2018

Conseil d'État, 8ème chambre, 26/07/2018, 410166,

Conclusions de M. Yohann Bénard Rapporteur public

En jugeant ainsi, sans rechercher si était établie l'existence d'une intention, pour l'apporteur, d'octroyer et, pour la société bénéficiaire, de recevoir une libéralité du fait des conditions de l'apport ou si les parties à l'acte d'apport étaient dans une relation d'affaires permettant de présumer l'existence d'une intention libérale, la cour a entaché son arrêt d'une erreur de droit. Par suite et sans qu'il soit besoin d'examiner les autres moyens du pourvoi, la société Nouvelle Cap Management est fondée à demander l'annulation de l'arrêt attaqué

XXXXXXX

L'arret de pléniere

Le 22 février 2005, M. C...A..., alors dirigeant et actionnaire majoritaire de la société M.B..., a fait donation à son fils aîné Marc-Henry de 3 054 actions de cette société, représentant 14 % du capital, pour une valeur unitaire de 687,62 euros. Ce dernier a immédiatement fait apport de ces actions, pour la même valeur unitaire, à la société Cérès, qu'il avait constituée le 9 décembre 2004 avec deux de ses frère et soeurs et dont il était le président et principal associé. En contrepartie de cet apport, il a reçu 210 000 actions nouvelles de la société Cérès, d'une valeur unitaire de 10 euros.

Le 23 mai 2005, M. A...père a cédé à la société Cérès 1 745 actions de la société M.B..., représentant 8 % du capital, au prix unitaire de 687,68 euros. Le 3 juin 2005, M. A...père a apporté à cette société la nue-propriété de 15 490 actions de la société MB..., représentant 71 % du capital, estimées sur la base d'une valeur unitaire de 687,53 euros par action en pleine propriété. En contrepartie de cet apport, il a reçu 9 000 actions nouvelles de la société Cérès et 630 000 obligations convertibles en actions d'une valeur unitaire de 10 euros. Il a donné, le 20 juin 2005, à chacun de ses enfants Amélie, Antoine et Marine 210 000 obligations convertibles en actions d'une valeur unitaire de 10 euros. Enfin, en juillet 2005, M. C...A...a cédé son poste de président de la société M. B... à la société Cérès, représentée par son fils Marc-Henry.

A l' occasion d'une vérification de la comptabilité de la société Cérès, l'administration a estimé que la valeur d'inscription à l'actif des actions de la société M. B..., correspondant à leur valeur d'acquisition ou d'apport, avait été minorée. Elle a, en conséquence, notifié à la société, sur le fondement du 2 de l'article 38 du code général des impôts, un rehaussement de son bénéfice imposable au titre de l'exercice clos en 2005, correspondant à la différence entre cette valeur comptable et la valeur réelle des actions, évaluée à la somme de 1 291,26 euros par action. La société Cérès a contesté le supplément d'impôt sur les sociétés en résultant.

Questions justifiant l’examen de l’affaire

par la formation de Plénière du contentieux :

12:03 Publié dans Acte anormal de gestion | Tags : sous evaluation d un apport en nature, aff ceres ce plén fiscale 09.05.18 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 juin 2020

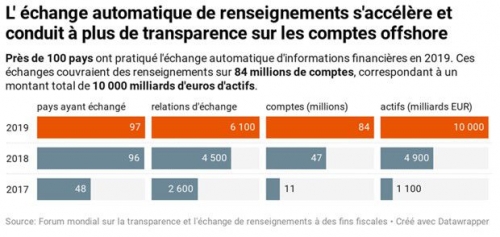

OCDE ECHANGES DE RENSEIGNEMENTS BANCAIRES les résultats 2019

Près de 100 pays ont pratiqué l'échange automatique d'informations financières en 2019. Ces échanges couvraient des renseignements sur 84 millions de comptes, correspondant à un montant total de 10 000 milliards d'euros d'actifs

Note EFI la france a recu 4.000.000 d'informations de 86 pays

Le chasseur de paradis fiscaux

La fin du secret bancaire devient de plus en plus tangible Par Richard Hiault

« L’échange automatique de renseignements change les règles du jeu », a déclaré le Secrétaire général de l’OCDE Angel Gurría à la veille d’une réunion plénière du Cadre inclusif sur le BEPS de l’OCDE et du G20. « Ce système d'échange multilatéral créé par l’OCDE et piloté par le Forum mondial procure désormais aux pays du monde entier, y compris à de nombreux pays en développement, une mine d’informations nouvelles grâce auxquelles leurs administrations fiscales peuvent s'assurer que les comptes à l'étranger sont dûment déclarés. Les pays vont pouvoir mobiliser beaucoup plus de recettes, ce qui est particulièrement important à la lumière de la crise actuelle du COVID-19, tout en se rapprochant d’un monde où les fraudeurs ne pourront plus se cacher.

les rapports pays par pays le rapport sur la France

la liste des pays appliquant l échange automatique a jour déembre 2019

Liste des 4000 accords signes pays vers pays ‘mai 2020

cliquez

18:39 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

XERFI UN REBOND TECHNIQUE EN ORDRE DISPERSE PAS UNE VERITABLE REPRISE

Le rapport de la cour des comptes post covid au 30 juin 2020

La France, qui n'a pas fait les réformes nécessaires pour dégager des marges de manœuvre, aborde la phase de reprise de l'économie avec des comptes dégradés comme jamais

La pandémie de Covid-19 a des conséquences de premier ordre sur les finances publiques. Or la France n’a pas abordé cette crise avec une situation budgétaire assainie. Les résultats de 2019 en témoignent : le déficit structurel n’a pas été réduit et la dette publique est restée stable à un niveau élevé.

En 2020, le choc subi par les finances publiques sera massif. Les dispositifs publics ont joué un rôle d’« assureur en dernier ressort » de l’économie et des revenus, mais la dette publique s’est encore accrue, à plus de 120 points de PIB.

Plus spécifiquement, c'est la chute «massive» des recettes publiques d'environ 135 milliards d'euros qui explique «les deux tiers du relèvement du déficit», poursuit la Cour des comptes

La soutenabilité à moyen terme de la dette constitue un enjeu central.

La France va devoir rebâtir une stratégie de redressement des finances publiques, en s’appuyant sur un réexamen en profondeur de la qualité de ses politiques publiques. Cette démarche devra préserver les investissements publics à l’efficacité avérée, par exemple pour soutenir la transition écologique ou la santé publique.

XERFI UNE ANALYSE ECONOMIQUEE INDEPENDANTE

le rapport du XERFI juillet 2020

Le numéro de Juillet de Xerfi-Previsis fait un point complet sur la situation de l’économie et sur les prévisions de reprise aux plans sectoriel et macro-economique, en France et dans le Monde.

Conjoncture et prévisions pour l’entreprise face à la crise

n°255 – Juillet 2020

La remise en marche en cours de l’économie détermine l’orbite sur laquelle se placera durablement l’activité.

Ce redémarrage se matérialise dans toutes les branches d’activité et la consommation serait déjà rétablie à 95%. Mais cette phase de récupération, si elle crée l’illusion d’une dynamique retrouvée, relève en fait du pur rebond technique.

Il serait ainsi impropre de parler à ce stade de " reprise ".

La véritable reprise sera fondée sur des moteurs pérennes de croissance. Et cette croissance auto-entretenue ne pourra donner sa pleine puissance que lorsque les activités et les régions du monde auront retrouvé un certain degré de synchronisation, s’entraînant positivement les unes les autres, dans une dynamique vertueuse. Nous n’en sommes pas là.

L’ANALYSE DU MOIS 12 1.1.

L’ÉCONOMIE À L’ARRÊT : LES CHIFFRES CLÉS

- LA SITUATION FINANCIÈRE DES ENTREPRISES

.3. LA SITUATION DES MÉNAGES PENDANT LE CONFINEMENT

- L’ENVIRONNEMENT DES ENTREPRISES

FRANCE : CONJONCTURE ET PRÉVISIONS 2021 37 2.1.

LES INDICATEURS CLÉS 38

Le PIB

2.2. LES INDICATEURS OPÉRATIONNEL

- LES ÉCLAIRAGES SECTORIELS

MONDE : CONJONCTURE ET PRÉVISIONS 2021 61 3.1.

VUE D’ENSEMBLE

LA ZONE EURO

LE RESTE DU MONDE

11:00 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |