09 novembre 2014

Le versement par un parti à un de ses membres est il un revenu distribué ?

Notre presse fait ses choux gras du paiement par un parti politique à un de ses dirigeants pour lui permettre de régler une amende liée à son activité politique

Notre presse fait ses choux gras du paiement par un parti politique à un de ses dirigeants pour lui permettre de régler une amende liée à son activité politique

Ce versement est il en l’espèce illégal et imposable ?

Source Laurent Valdiguié - Le Journal du Dimanche 09 novembre 2014

Pourtant, comme le prouvent aujourd'hui deux documents de Bercy, jusque-là top secret et en possession du JDD, la question de la légalité du versement par l'UMP s'était posée dès novembre 2013. Le dossier atterrit alors sur le bureau de Bruno Bézard, directeur général des finances publiques, un des plus hauts fonctionnaires de Bercy. Patron du fisc, Bruno Bézard est alerté par le directeur régional des finances publiques d'Île-de-France que l'UMP vient de virer les deux sommes réclamées par le Conseil constitutionnel au candidat Sarkozy, soit 153.000 € et 363.615 €. Le 4 novembre 2013, dans un courrier "réservé et signalé", Bruno Bézard expose la situation à Jean Maïa, directeur des affaires juridiques de Bercy. Il lui demande de l'"éclairer sur la licéité de ce paiement et sur l'attitude que doit avoir le comptable public à la réception de ce virement". Dans son courrier, Bruno Bézard livre aussi son analyse :

La réponse de Bercy est la suivante

"Aucune réglementation spécifique aux produits divers de l'État n'exclut qu'une créance de cette nature soit réglée par un tiers, écrit-il. La situation est la même en matière d'impôts […] et même en matière d'amende, aucun obstacle n'est mis au paiement par un tiers."

LES DEUX LETTRES COMPLETES

Source Laurent Valdiguié -

Quelle déontologie pour les hauts fonctionnaires par JM SAUVE

Note de P Michaud Cette affaire , qui pose des questions de principe sur notre vie Politique , n’est en fait que la continuation de pratiqueS antérieures –que notre presse a laissées dans l’omerta de l’oubli et la DGFIP n’a fait qu’appliquer le principe d’égalité des partis politiques devant les charges publiques et ce dans son obligation de loyauté .........

19:17 Publié dans aa)DEONTOLOGIE, Responsabilité | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

le rescrit international du luxembourg ou autres est il euro compatible?

Le Luxembourg a passé des accords FISCAUX avec 340 multinationales, dont des groupes suisses, afin de minimiser leurs impôts, affirment jeudi 6 novembre 2014 40 médias internationaux.

Le Luxembourg a passé des accords FISCAUX avec 340 multinationales, dont des groupes suisses, afin de minimiser leurs impôts, affirment jeudi 6 novembre 2014 40 médias internationaux.

Passés entre 2002 et 2010, ces accords représentent des milliards d’euros de recettes fiscales perdues pour les autres Etats où ces entreprises réalisent aussi leurs activités

Le consortium international des journalistes d’investigation (ICIJ) et ses médias partenaires, dont les quotidiens suisses «Le Matin», le «Bund» et le «Tages-Anzeiger», ont eu accès à 28’000 pages de documents de «tax ruling», établis entre 2002 et 2010 par le cabinet d’audit et de conseil PricewaterhouseCoopers (PwC).

le critère international de comparaison

Part des investissements directs dans le PIB en EU

le véritable poids écrasant du Luxembourg

Qui est The International Consortium

of Investigative Journalists

La fuite vient d’un lanceur d’alerte chez PWC

par Anne Michel journaliste

18:26 Publié dans aaa Les rapports, Luxembourg | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

04 novembre 2014

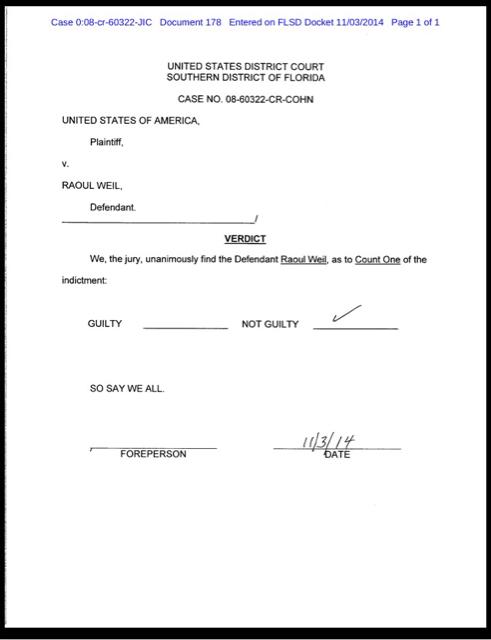

Apres une extradition fiscale , Raoul Weil est relaxé aux USA

Enfin une très bonne nouvelle pour R Weil

Enfin une très bonne nouvelle pour R Weil

L’ex haut responsable d’UBS Raoul Weil a été acquitté lundi 3 novembre aux Etats-Unis, au terme de son procès par le jury du Tribunal fédéral de Fort Lauderdale, en Floride. Cet ancien responsable de gestion de fortune était accusé d’avoir aidé 17 000 riches clients américains à échapper au fisc américain

Après deux heures de délibération, les jurés ont déclaré Raoul Weil "non coupable" de complicité de fraude fiscale.

LE VERDICT cliquer

{kind=link}

nous remercions tous notre ami d' EFI John Doe de nous avoir mailer ce document de Floride

17:04 Publié dans Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 novembre 2014

de Berlin: L'OCDE et le certificat Edelweiss

Quels sont les intérêts de la blancheur fiscale internationale ?

Quels sont les intérêts de la blancheur fiscale internationale ?

Nos sympathiques idéalistes pensent que la pureté permettra à la morale fiscale internationale de régner sur la terre et bien sur dans les cieux

Comparaison internationale des charges fiscales 2013.pdf

Ce document –complet -de source OCDE/Suisse nous montre la faible part de l'IR e de l'IS dans le PIB France par rapport aux autres pays et ce contrairement à une opinion fort répandue dont la contradiction est soumise à une auto censure bien élevée

Cette Synthèse sur l’OCR nous é été communiquée par nos amis d’Australie

Elle a le mérite d’être très claire cliquer

08:45 Publié dans Echange automatique FATCA, FORUM MONDIAL | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Plus values immobilières des résidents /Les BOFIP du 10/9/14

Plus-values de cession d'immeubles ou de droits relatifs à un immeuble

Plus-values de cession d'immeubles ou de droits relatifs à un immeuble

Simulateur de calcul de plus-value immobilière

Les plus-values réalisées lors de la cession d'immeubles ou de droits relatifs à un immeuble relèvent du régime d'imposition des plus-values des particuliers prévu à l'article 150 U du CGI lorsqu'elles sont réalisées à titre occasionnel par des personnes physiques ou par des sociétés qui relèvent des articles 8 à 8 ter du CGI.

Seules sont imposables les plus-values réalisées lors d'une cession à titre onéreux.

Tous les immeubles, qu'ils soient bâtis ou non bâtis ou les droits relatifs à ces immeubles (usufruit, nue-propriété, servitudes, etc.) constituent des biens imposables (article 150 U du CGI).

Les II et III de l'article 150 U du CGI prévoient certaines exonérations tenant à la nature du bien cédé ou des opérations réalisées, au montant des cessions, à la qualité du cédant ou à celle de l'acquéreur et à certains partages.

pour avoir plus de renseignement me contacter cliquer

- 2048-IMM-SD (immeubles ou droits immobiliers autres que des terrains à bâtir) :

- 2048- M (meubles et parts de sociétés à prépondérance immobilière) :

- 2048-TAB (terrains à bâtir) :

-

N°: 2048-M-BIS (N° C.E.R.F.A : 12357*08) 2014 -

Descriptif du formulaire - Ce formulaire permet de déclarer les plus-values en report d'imposition en cas d'échange de titres de sociétés à prépondérance immobilière suite à une fusion, une scission, un apport.

lire les BOFIP ci dessous

06:40 Publié dans Plus values immobilières des particuliers | Tags : plus values immobilières des résidents | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |