03 juin 2016

OCDE Quel libéralisme ? Débridé ou responsable !!!

L’OCDE inaugure son forum a PARIS et selon notre habitude nous livrons le discours officiel mais aussi la contradiction de plus en plus forte

L’OCDE inaugure son forum a PARIS et selon notre habitude nous livrons le discours officiel mais aussi la contradiction de plus en plus forte

La revanche des perdants de la globalisation

Par Adrià Budry Carbó ( journaliste au Temps)

Le pouvoir d’achat recule en Europe ou aux Etats-Unis, déclassant une partie de la population

Pendant des années, les élites lui ont inlassablement promis que la libéralisation économique augmenterait son niveau de vie. Mais, dans 80% des villes, le revenu médian a diminué de 1999 à 2014. A Denver, par exemple, il a chuté de 83 500 à 76 000 dollars en 15 ans. Les données, ajustées au coût de la vie dans les 229 zones métropolitaines regroupant trois quarts de la population américaine, proviennent d’une récente étude du Pew Research Institute. Elles reflètent une lente érosion de la classe moyenne américaine. Même les instituts les plus libéraux tirent la sonnette d’alarme.

Au cœur du paradoxe: dans l’industrie, les salaires n’ont augmenté que de 10% depuis 1973. La productivité a, en parallèle, explosé de 240% sur la même période, selon l’American Enterprise Institute. Conséquence: les bénéfices générés par les travailleurs n’ont été que très inégalement répartis. Ces promesses non-tenues du libéralisme ont nourri le ressentiment populaire contre les élites et leurs projets économiques.

Vers un monde plus productif et plus inclusif

Angel Gurría Secrétaire général de l'OCDE

La Semaine de l’OCDE 2016, qui s’articule autour du Forum de l’OCDE, les 31 mai et 1er juin, et de laRéunion du Conseil de l’OCDE au niveau des ministres (RCM), les 1er et 2 juin, explorera ces questions pour améliorer les politiques au service de sociétés plus productives et plus inclusives. Je souscris pleinement à ce qu’écrit dans L’Annuel de l’OCDE la Présidente du Chili, Mme Michelle Bachelet, dont je me réjouis de la présidence de la RCM : l’amélioration de la productivité doit viser à assurer à nos économies une croissance plus intelligente et à réduire les inégalités.

La crise qui perdure a révélé deux tendances à long terme qui freinent nos économies et altèrent le tissu social : un recul de la croissance de la productivité, celle de la productivité horaire du travail étant passée de 2 % en 1990-2000 à 0,9 % en 2007-14 ; et un creusement durable des inégalités des chances, de patrimoine, de revenu et de bien-être. Tandis que les riches sont devenus plus riches, les classes moyennes, presque partout en diminution, n’ont enregistré au mieux qu’une faible amélioration de leurs revenus, et de nombreux bas salaires ont sombré dans la pauvreté. Depuis trente ans, jamais la croissance de la productivité n’a été aussi faible et les inégalités salariales aussi importantes.

Les responsables publics doivent prendre des mesures pour établir les bases d’une croissance économique durable et de sociétés plus justes. Une approche audacieuse et de vaste envergure est nécessaire.

07:27 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Traité fiscal et égalité de traitement l’aff Wellcome Trust CAA versailles

le Wellcome Trust, oeuvre de bienfaisance constituée en " charitable trust " (trust caritatif), dont le siège est à Londres, a été, en application des dispositions combinées du 2 de l'article 119 bis et de l'article 187 du code général des impôts, soumis, au titre des années 2010 et 2011, à la retenue à la source sur les dividendes d'origine française perçus par lui au cours de ces années ;

le Wellcome Trust, oeuvre de bienfaisance constituée en " charitable trust " (trust caritatif), dont le siège est à Londres, a été, en application des dispositions combinées du 2 de l'article 119 bis et de l'article 187 du code général des impôts, soumis, au titre des années 2010 et 2011, à la retenue à la source sur les dividendes d'origine française perçus par lui au cours de ces années ;

il a obtenu du Tribunal administratif de Montreuil la restitution de ces retenues à la source, par un jugement dont le ministre des finances a fait appel ;

La CAA a jugé dans un arrêt très circonstancié et très pédagogique que

CAA de VERSAILLES, 6ème chambre, 19/05/2016, 14VE01214, Inédit au recueil Lebon

Le Wellcome Trust se trouve dans une situation objectivement comparable à une fondation française reconnue d'utilité publique, alors même que les dispositions assurant cette comparabilité ne relèvent pas nécessairement de la loi et du décret comme en droit français ;

par suite, le ministre des finances n'est pas fondé à se plaindre de ce que, par le jugement attaqué, le Tribunal administratif de Montreuil a ordonné la restitution intégrale des retenues à la source sur les dividendes de source française qui ont été versés en 2010 et 2011 au Wellcome Trust ;

les fondations françaises reconnues d’utilité publique sont en effet exonérées de l’impôt sur les sociétés

aux termes du 5° bis du 1 de l'article 207, pour les opérations à raison desquelles ils sont exonérés de la taxe sur la valeur ajoutée " ;

Aux termes de l'article 261 du même code : " Sont exonérées de la taxe sur la valeur ajoutée : (...)

7. 1° b) Les opérations faites au bénéfice de toutes personnes par des oeuvres sans but lucratif qui présentent un caractère social ou philanthropique et dont la gestion est désintéressée, lorsque les prix pratiqués ont été homologués par l'autorité publique ou que des opérations analogues ne sont pas couramment réalisées à des prix comparables par des entreprises commerciales, en raison notamment du concours désintéressé des membres de ces organismes ou des contributions publiques ou privées dont ils bénéficient. (...)

02:20 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

02 juin 2016

Le parquet national financier l audition de Mme HOULETTE

Éliane HOULETTE, avocat général à la Cour de cassation, cheffe du parquet national financier a été reçue le 18 mars par la commission des finances du Sénat

Éliane HOULETTE, avocat général à la Cour de cassation, cheffe du parquet national financier a été reçue le 18 mars par la commission des finances du Sénat

La lecture de son intervention nous montre bien –pour le moins -les difficultés de sa tache

Et surtout l’absence d’efficacité préventive et budgétaire de l’action des administrations en dépit de la communication gouvernementale

Lutte contre l'évasion et la fraude fiscales internationales

- Audition de Mme Éliane Houlette,

Les auditions des banques françaises

Circulaire Taubira du 31 janvier 2014

Les résultats du contrôle fiscal 2015 : Visite à la DVNI

Police et sécurité : lutte contre le crime organisé et le terrorisme

Projet de loi en cours de votation

07:04 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

QPC et question préjudicielle à la Cour de justice de l'Union européenne (ce 31.05.16)

Dans un arrêt du 31 mai 2016, qui fait l’objet d’une communication et d’une diffusion particulières le Conseil d’État articule les procédures de la QPC et de la question préjudicielle à la Cour de justice de l’Union européenne

Dans un arrêt du 31 mai 2016, qui fait l’objet d’une communication et d’une diffusion particulières le Conseil d’État articule les procédures de la QPC et de la question préjudicielle à la Cour de justice de l’Union européenne

CE, 31 mai 2016, M.B...N°393881

L’ analyse officielle du conseil d état

- Dans le cadre d’un litige relatif à l’imposition de plus-values, un requérant soutenait que la loi fiscale applicable ne respectait pas le droit de l’Union européenne. L’examen de cette contestation pouvait conduire le Conseil d’État, en tant que juge de l’impôt, à plusieurs solutions :

- écarter l’application de la loi pour les plus-values correspondant à des opérations transfrontalières, qui sont dans le champ d’application du droit de l’Union ;

- appliquer la loi fiscale en estimant qu’elle respectait le droit de l’Union ;

- donner de la loi une interprétation qui permette d’assurer sa compatibilité avec le droit de l’Union. - Le requérant a également soulevé une QPC contre la loi : il estimait que le juge, pour assurer le respect du droit de l’Union, n’appliquerait pas la loi aux plus-values transfrontalières, qui sont dans le champ d’application de ce droit, mais continuerait de l’appliquer aux autres plus-values, qui ne sont pas dans son champ d’application. Il en déduisait que la loi conduisait à une méconnaissance du principe d’égalité.

- S’inscrivant dans la ligne de la jurisprudence du Conseil constitutionnel, le Conseil d’État a jugé qu’en l’état, la QPC n’était pas sérieuse, car le juge de l’impôt n’avait pas donné une interprétation du droit de l’Union le conduisant à écarter l’application de la loi aux plus-values transfrontalières ; la loi s’applique donc uniformément à toutes les plus-values.

- Le Conseil d’État a ensuite jugé que la question d’interprétation du droit de l’Union posait une difficulté sérieuse ; il a donc transmis une question préjudicielle à la Cour de justice de l’Union européenne (CJUE).

- Le Conseil d’État a enfin précisé que, s’il venait à juger, à la suite de la réponse de la CJUE, que le droit de l’Union européenne impose d’écarter la loi pour les plus-values transfrontalières, une nouvelle QPC pourrait être posée par le requérant.

06:08 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 juin 2016

Secret professionnel, TVA et bénéficiaire effectif (CE 15.02.16)

Une question souvent posée à nos déontologues est de savoir si l’avocat à l’obligation de fournir au ifs les factures indiquant l’identité des clients alors qu’il est soumis au secret professionnel

Une question souvent posée à nos déontologues est de savoir si l’avocat à l’obligation de fournir au ifs les factures indiquant l’identité des clients alors qu’il est soumis au secret professionnel

la question est de savoir la localisation du bénéficiaire effectif

Dans un arrêt didactique du le conseil d’etat a repondu d’une manière positive mais avec réserve

Conseil d'État, 8ème et 3ème sous-sections réunies, 15/02/2016, 375667

M. A..., avocat à Paris, a fait l'objet d'une vérification de comptabilité au titre de la période du 1er janvier 2003 au 31 décembre 2004 ;

dans le cadre de ce contrôle, l'administration fiscale a examiné et rapproché les montants figurant sur les documents comptables, les notes d'honoraires, les déclarations de taxe sur la valeur ajoutée déposées et les encaissements bancaires recensés lors du contrôle ; qu'à l'issue de cette vérification, l'administration a procédé à des rappels de taxe sur la valeur ajoutée ;

14:16 Publié dans a secrets professionnels | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

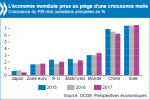

OCDE le coup de gueule de la cheffe économiste Mrs Mann

Les recettes fiscales de demain se préparent aujourd’hui

Les recettes fiscales de demain se préparent aujourd’hui

L’économie mondiale est prise au piège d’une croissance molle qui nécessitera de recourir de manière plus large et mieux coordonnée aux politiques budgétaires, monétaires et structurelles pour qu’il soit possible de s’orienter vers une trajectoire de croissance plus vigoureuse et de veiller à ce que les promesses faites aux générations actuelles et futures puissent être honorées : tel est le constat dressé par l’OCDE dans la dernière édition de ses Perspectives économiques globales.

les-décideurs-publics-doivent-agir-pour-tenir-leurs-prome...

Croissance : l’OCDE somme les politiques d’agir par RICHARD HIAULT

« Si nous n’agissons pas pour stimuler la productivité et la croissance potentielle, ce sont toutes les générations, jeunes et plus âgées, qui en pâtiront » a déclaré la Chef économiste de l’OCDE Mme Catherine L. Mann.

« Plus longtemps l’économie restera engluée dans ce piège de la croissance molle, plus il sera difficile aux pouvoirs publics d’honorer les promesses les plus fondamentales. Les conséquences de l’inaction se traduiront en termes de médiocrité des perspectives de carrière offertes à la jeunesse, qui n’a déjà que trop souffert de la crise, et de baisse des revenus des futurs retraités.

» (visionnez la présentation de Mme Catherine L. Mann dans son intégralité)

L’OCDE propose une série d’actions à mener par les pouvoirs publics, qui devraient notamment faire un usage plus large de la politique budgétaire et insuffler un nouvel élan aux réformes structurelles pour sortir du piège de la croissance molle.

comparaison pays par pays ' à la fin)

12:19 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

31 mai 2016

Le paquet anti-évitement fiscal de la Commission européenne

Rapport d’information de l’assemblée nationale

Rapport d’information de l’assemblée nationale

Sur le paquet anti-évitement fiscal de la Commission européenne

Mis en ligne le 26 mai 2016

Préoccupation constante des gouvernements nationaux, la lutte contre les pratiques fiscales dommageables fait l’objet, depuis quelques années, d’un renforcement constant de son cadre. Toutefois, en dépit des progrès, réels, réalisés, au cours des dernières années, en Europe comme au sein d’enceintes de coopération économique, il reste encore beaucoup à accomplir.

Si l’évaluation des phénomènes d’évasion et d’optimisation fiscales est, par nature, extrêmement difficile à réaliser, il est incontestable qu’ils permettent à des sommes colossales de revenus d’échapper à tout ou partie de la taxation qu’ils devraient générer. Or, dans un contexte économique d’après-crise, les pertes de recettes fiscales et le sentiment d’injustice qui entoure ces pratiques, rappellent la nécessité de renforcer le cadre légal applicable et semblent re-légitimer, s’il en était besoin, l’intervention de l’Union européenne dans un domaine de souveraineté des États membres.

17:32 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |