27 avril 2018

OCDE Les impôts sur les salaires 2018

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

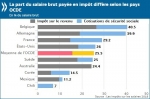

L’OCDE a publié une étude très complète sur le poids des impôts et des charges sociales pesant sur les revenus des salariés moyens. Surprise : traditionnelle championne des prélèvements obligatoires, la France est plutôt dans la moyenne du classement des pays riches avec un taux de prélèvements de 29,2 % pour un célibataire sans enfants et de 18,2 % pour une famille avec deux enfants. Par contre, le « coin fiscal » pesant sur le coût du travail y reste le plus élevé, du fait de charges patronales toujours très lourdes.

Une synthese par Raphael Legendre

En 2017, les travailleurs des pays de l’OCDE ont versé en moyenne plus d’un quart de leurs salaires bruts sous forme d’impôts, et de légères hausses du taux moyen d’imposition des personnes physiques sont observées dans un peu plus de la moitié des pays, selon une nouvelle étude de l’OCDE.

Impôt sur le revenu et cotisations de sécurité sociale salariales, 2017 en % du salaire brut

EUROSTAT CLIQUEZ Les coûts horaires de la main-d’œuvre compris en 2017 entre 4,9€ et 42,5€ selon les États membres Les plus faibles en Bulgarie et en Roumanie, les plus élevés au Danemark et en Belgique

Les coûts de la main-d'œuvre comprennent les salaires et traitements auxquels s'ajoutent les coûts non salariaux tels que les cotisations sociales à la charge des employeurs. La part des coûts non-salariaux dans l’ensemble de l’économie était de 24,0% dans l’UE et de 25,9% dans la zone euro, variant de 6,7% à Malte à 32,8% en France

Il ressort de l’édition 2018 de la publication intitulée Les impôts sur les salaires que le taux moyen net d’imposition des personnes physiques – somme de l’impôt sur le revenu et des cotisations salariales de sécurité sociale, minorée de toutes les prestations familiales perçues, exprimée en pourcentage des salaires bruts – s’établit à 25.5 % dans la zone OCDE

Télécharger Les impôts sur les salaires 2018

la suite dessous

16:38 Publié dans convention modèle, OCDE, Peer review group | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

FRAUDE FISCALE ou DOUANIÈRE un aveu sans avocat n’est pas recevable

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

REDIFFUSION POUR ACTUALITE

L'article 1er de la loi du 14 avril 2011 sur la garde à vue a aussi élargit considérablement nos obligations de mission de service public en nous faisant les témoins obligatoires et légaux d’un aveu d’infraction

Par un arrêt du 11 mai 2011, la chambre criminelle de la cour de cassation fait sienne la jurisprudence de la cour de Strasbourg sur la non recevabilité d’une déclaration de culpabilité sans avocat. La chambre criminelle casse une décisions de la cour d’appel de Aix en Provence qui avait prononcé la condamnation d'un prévenu au seul motif d'aveux obtenus en au cours d'une garde à vue, en 2007, puis rétractés ensuite.

Mais attendu qu'en se déterminant ainsi, par des motifs qui fondent la déclaration de culpabilité sur des déclarations enregistrées au cours de la garde à vue par lesquelles la personne a contribué à sa propre incrimination sans avoir pu être assistée par un avocat, et ensuite rétractées,la cour d'appel n'a pas justifié sa décision ;D où il suit que la cassation est encourue

Arrêt n° 2513 du 11 mai 2011 (10-84.251) - Cour de cassation - Chambre criminelle

Note de p Michaud ; en clair un aveu sans assistance d’un avocat ne doit pas être le seul élément de la culpabilité pénale. Historiquement, la cour revient à la procédure protectrice initiée par les pères fondateurs de notre droit pénal, disciples de Beccaria, qui ont en octobre 1789 abrogé l’ordonnance criminelle de Colbert ,la question, la sellette, la question et imposé l’avocat à tous les stades de la procédures pénales .

Cette jurisprudence ne fait que confirmer le nouveau rôle de l’avocat

Lire aussi

Cour de cassation Chambre criminelle, 7 mars 2012, 11-88.118, Publié au bulletin

Des enregistrements audio, réalisés par un particulier à l'insu de la personne concernée, ne sont pas en eux-mêmes des actes ou pièces de l'information au sens de l'article 170 du code de procédure pénale et comme tels susceptibles d'être annulés mais constituent des moyens de preuve qui peuvent être discutés contradictoirement

02:58 Publié dans Fraude escroquerie blanchiment, La preuve en fiscalité | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |