01 février 2015

Imposition des dividendes, produits assimilés et produits de placements à revenus fixes

Imposition des dividendes, produits assimilés et produits de placements à revenus fixes

cliquer

V1 02.15

Imposition des dividendes et distributions assimilées

Imposition des produits de placements à revenus fixes

Comparaison des taux effectifs d’imposition

Imposition des dividendes et distributions assimilées

Les dividendes et distributions assimilées perçus par les personnes physiques domiciliées en France sont soumis au barème progressif de l’impôt sur le revenu, ainsi qu’aux prélèvements sociaux et, éventuellement, à la contribution exceptionnelle sur les hauts revenus.

L’impôt sur le revenu est calculé comme suit :

Lors du paiement du dividende : prélèvement d’un acompte d’impôt sur le revenu au taux de 21% (1)

L’année suivante (année n+1) : assujettissement du dividende perçu au barème progressif de l’IR, après déduction des frais, d’un abattement de 40%(2) et de la CSG déductible (5,1%). L’acompte de 21% acquitté lors du paiement du dividende est déduit du montant d’impôt calculé au moyen du barème progressif, l’éventuel excédent pouvant être restitué.

Les prélèvements sociaux sont prélevés à la source et liquidés au taux de 15,5% sur la base du dividende brut.

|

Dividende brut |

150 000 € |

|

Prélèvements sociaux |

23 250 € |

|

Acompte de 21% |

31 500 € |

|

Net perçu en (n) |

95 250 € |

|

IR théorique en (n+1) au taux de 45% |

37 058 € |

|

Déduction de l’acompte |

-31 500 € |

|

IR exigible en (n+1) |

5 558 € |

|

Net perçu réel |

89 693 € |

|

Taux effectif d’imposition |

40,21% |

(1) Les contribuables dont le revenu fiscal de référence de l’avant-dernière année est inférieur à 50 000 € (personnes imposées seules) ou 75 000 € (couples soumis à imposition commune) peuvent demander à être dispensés du paiement de l’acompte d’IR.

(2) L’abattement est applicable aux dividendes distribués par les sociétés soumises à l’IS ou à un impôt équivalent qui ont leur siège dans un État de l’Union Européenne ou dans un État ayant conclu avec la France une convention fiscale en vue d’éviter les doubles impositions en matière d’impôt sur le revenu, sous réserve que la convention contienne une clause d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscale.

Imposition des produits de placements à revenus fixes

Les produits de placement à revenu fixe (intérêts) perçus par les personnes physiques domiciliées en France sont soumis au barème progressif de l’impôt sur le revenu ainsi qu’aux prélèvements sociaux et, éventuellement, à la contribution exceptionnelle sur les hauts revenus.

L’impôt sur le revenu est calculé comme suit :

Lors du paiement du revenu : prélèvement d’un acompte d’impôt ur le revenu au taux de 24% (1)

L’année suivante (année n+1) : assujettissement du revenu perçu au barème progressif de l’IR, après déduction de la seule CSG déductible (5,1%). L’acompte de 24% acquitté lors du paiement du dividende est déduit du montant d’impôt calculé au moyen du barème progressif, l’éventuel excédent pouvant être restitué.

Les prélèvements sociaux sont prélevés à la source et liquidés au taux de 15,5% sur la base de l’intérêt brut.

Les contribuables dont le montant des produits de placement à revenu fixe n’excède pas, au titre d’une année, 2 000 € pour l’ensemble du foyer fiscal, peuvent opter pour leur assujettissement à l’impôt sur le revenu au taux forfaitaire libératoire de 24% (2). En pratique, les contribuables qui sont imposés dans une tranche marginale inférieure à 30% n’ont pas intérêt à exercer cette option.

(1) Les contribuables dont le revenu fiscal de référence de l’avant-dernière année est inférieur à 25 000 € (personnes imposées seules) ou 50 000 € (couples soumis à imposition commune) peuvent demander à être dispensés du paiement de l’acompte d’IR.

(2) L’option est effectuée a posteriori lors du dépôt de la déclaration de revenus afin de pouvoir apprécier globalement le respect du seuil de 2 000 €.

Imposition des produits de placements à revenus fixes

|

Intérêt brut |

150 000 € |

|

Prélèvements sociaux |

23 250 € |

|

Acompte de 24% |

36 000 € |

|

Net perçu en (n) |

90 750 € |

|

IR théorique en (n+1) au taux de 45% |

64 058 € |

|

Déduction de l’acompte |

-36 000 € |

|

IR exigible en (n+1) |

28 058 € |

|

Net perçu réel |

62 693 € |

|

Taux effectif d’imposition |

58,21% |

Comparaison des taux effectifs d’imposition

Le tableau suivant illustre l’évolution du taux effectif d’imposition applicable aux dividendes et intérêts en fonction de la tranche de l’impôt sur le revenu dans laquelle se situe le contribuable.

|

Taux marginal d’imposition |

Taux effectif d’IR - Dividendes |

Taux effectif d’IR - Intérêts |

Prélèvements sociaux |

TEG dividendes |

TEG intérêts |

|

0% |

0,00% |

0,00% |

15,5% |

15,5% |

15,5% |

|

14% |

7,69% |

13,29% |

15,5% |

23,19% |

28,79% |

|

30% |

16,47% |

28,47% |

15,5% |

31,97% |

43,97% |

|

41% |

22,51% |

38,91% |

15,5% |

38,01% |

54,41% |

|

45% |

24,71% |

42,71% |

15,5% |

40,21% |

58,21% |

Les imprimés

14:18 Publié dans Imposition des dividendes et interets | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

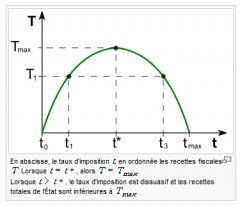

LAFFER va t il revenir en France ? Les exemples étrangers

Trop d'impôts tuent l'impôt

La courbe de Laffer est une modélisation économique développée par des économistes de l'offre, en particulier Arthur Laffer, basée sur l'idée que la relation positive entre croissance du taux d'imposition et croissance des recettes de l'État (l’État étant défini au sens large, c’est-à-dire que le terme représente ici toutes les administrations publiques) s'inverse lorsque le taux d'imposition devient trop élevé.

Les hausses d’impôts rapportent deux fois moins que prévu en 2013

Par Frédéric Schaeffer |

Laffer sur le site de la Heritage Foundation [

Evidence on the High-Income Laffer Curve from Six Decades of Tax Reform,

Brookings Papers on Economic Activity, 1999, p. 1-6

Lorsque les prélèvements obligatoires sont déjà élevés, une augmentation de l’impôt conduirait alors à une baisse des recettes de l'État, parce que les agents économiques sur-taxés seraient incités à moins travailler (cela ne vaut plus la peine de travailler si les revenus issus du travail sont trop faibles).

07:52 Publié dans abudgets,rapports et prévisions, Rapports | Tags : trop d'impôts tue l'impôt, la courbe de laffer | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

28 janvier 2015

Luxembourg et LES échanges automatiques de renseignements (EAR)

Le Luxembourg rattrape son retard en diffusant des circulaires d’applications des deux directives d’échange automatique de renseignements

Le Luxembourg rattrape son retard en diffusant des circulaires d’applications des deux directives d’échange automatique de renseignements

Mémento fiscal luxembourgeois -

Résumé des impôts directs perçus en trois langues

- La directive épargne européenne publiée le 15 avril 2014

- La proposition de directive avec commentaires au 13 novembre 2013 reformatée par EFI

- 28/06/2014 Luxembourg :comment va-t-il appliquer la directive épargne ?

- UE coopération administrative fiscale renforcée depuis le 1er janvier 2013

EAR des intérêts ; revenu de 2015 transmis le 1er mars 2016

EAR de salaires, pensions et tantièmes ;

revenus de 2014 transmis le 1er juillet 2015

17:04 Publié dans Echange automatique FATCA, Luxembourg | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

TVA et refacturations par holdings CE 23 janvier 2015 Lagardère

la société Lagardère SCA, société holding tête de groupe, fournit des services à ses filiales sous la forme de concession de marque, en contrepartie desquels elle perçoit des redevances entrant dans le champ d'application de la taxe sur la valeur ajoutée ; qu'en tant que redevable partiel de cette imposition, elle a acquitté des factures relatives à des missions de conseil, confiées à des banques et à des cabinets d'avocats, dans le cadre d'opérations de fusions et d'acquisitions réalisées par le groupe ; qu'à l'issue de ces opérations, la société Lagardère SCA a refacturé sans marge ces frais à ses filiales Hachette SA, Grolier Interactive Europe et Europe 1 Communication ;

la société Lagardère SCA, société holding tête de groupe, fournit des services à ses filiales sous la forme de concession de marque, en contrepartie desquels elle perçoit des redevances entrant dans le champ d'application de la taxe sur la valeur ajoutée ; qu'en tant que redevable partiel de cette imposition, elle a acquitté des factures relatives à des missions de conseil, confiées à des banques et à des cabinets d'avocats, dans le cadre d'opérations de fusions et d'acquisitions réalisées par le groupe ; qu'à l'issue de ces opérations, la société Lagardère SCA a refacturé sans marge ces frais à ses filiales Hachette SA, Grolier Interactive Europe et Europe 1 Communication ;

elle a inclus les recettes résultant de ces refacturations dans le chiffre d'affaires des opérations taxables figurant au numérateur et au dénominateur de son prorata de déduction ;

Elle a fait l'objet d'une vérification de comptabilité, à l'issue de laquelle l'administration a remis en cause la prise en compte de ces sommes refacturées dans le calcul de ce prorata ;

l'article 271 du code général des impôts :

Le BOFIP sur les assujettis partiels

Par un arrêt n° 10VE03084 du 6 novembre 2012, la cour administrative d'appel de Versailles a rejeté l'appel formé par la société Lagardère SCA

Le conseil annule et renvoie

Conseil d'État 9ème et 10ème ssr N° 365520 23 janvier 2015 sca Lagardère

M. Jean-Luc Matt, rapporteur

Mme Marie-Astrid Nicolazo de Barmon, rapporteur public

Ses conclusions ne sont pas LIBRES

En droit

01:09 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

27 janvier 2015

Acte anormal de gestion L’affaire Ferrari CE 23.01.15

Dans un arrêt du 23 janvier 2015, le Conseil d'Etat réaffirme la notion d'acte anormal de gestion :

Dans un arrêt du 23 janvier 2015, le Conseil d'Etat réaffirme la notion d'acte anormal de gestion :

Conseil d'État 9ème et 10ème ssr N° 365525 23 janvier 2015

M. Jean-Marie Deligne, rapporteur

Mme Marie-Astrid Nicolazo de Barmon, rapporteur public

ses conclusions ne sont pas libres

la société Ferrari et Cie, qui exerce une activité d'agence de publicité dans le domaine des annonces légales et judiciaires, a fait l'objet d'une vérification de comptabilité portant sur les exercices clos en 2005 et 2006, à l'issue de laquelle l'administration fiscale a rapporté à son résultat imposable les sommes de 492 904,61 euros et 53 011,85 euros correspondant à des provisions inscrites en comptabilité pour faire face au caractère irrécouvrable d'avances consenties à sa filiale, l'EURL Adjudis, depuis 1998, au motif que ces avances constituaient des actes anormaux de gestion ;

la société Ferrari et Cie se pourvoit en cassation contre l'arrêt du 27 novembre 2012 par lequel la cour administrative d'appel de Paris a rejeté sa requête

Le CE confirme la CAA

RAPPEL DES PRINCIPES PAR LE CONSEIL D ETAT

12:00 Publié dans Acte anormal de gestion | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

26 janvier 2015

Rottapharm Liberté de gestion confirmée par CE 23 janvier 2015

Dans un arrêt du 23 janvier 2015, le Conseil d'Etat réaffirme fortement le principe de liberté de gestion des entreprises.

Dans un arrêt du 23 janvier 2015, le Conseil d'Etat réaffirme fortement le principe de liberté de gestion des entreprises.

Conseil d'État 9ème et 10ème ssrN° 369214 23 janvier 2015

M. Julien Anfruns, rapporteur

Mme Marie-Astrid Nicolazo de Barmon, rapporteur public

Ses conclusions ne sont pas LIBRES

Liberté de gestion et financement de l’entreprise

la SAS Rottapharm, qui a pour activité le négoce de produits pharmaceutiques et parapharmaceutiques a pris en charge les frais de lancement et de promotion sur le marché français, au cours des exercices en litige, du produit Dermestril de la classe G3C des oestrogènes, utilisé dans le cadre du traitement hormonal substitutif (THS), dont le droit de distribution lui a été concédé par sa société mère, la société néerlandaise Rotta Research International, elle-même détenue par la société de droit italien Rottapharm SPA, représentant entre 55,26 % et 40,81 % du chiffre d’affaires de la spécialité au cours des années 1999 à 2002

12:36 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |