19 août 2012

Prix de transfert et abandon de créance : nouvelles régles

l’article17 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 a pour objet de rendre non déductibles toutes les aides consenties par une entreprise à une autre qui ne seraient pas des aides à caractère commercial.

l’article17 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 a pour objet de rendre non déductibles toutes les aides consenties par une entreprise à une autre qui ne seraient pas des aides à caractère commercial.

1° L'article 39 est complété par un 13 ainsi rédigé :

« 13. Sont exclues des charges déductibles pour l'établissement de l'impôt les aides de toute nature consenties à une autre entreprise, à l'exception des aides à caractère commercial.

Et sous réserves de différentes exceptions....

POUR LIRE ET IMPRIMER LA TRIBUNE CLIQUER

Le dispositif anti-abus retenu par le présent article pourrait apparaître inutilement sévère puisqu'il rend non déductibles toutes les aides à caractère financier, que celles-ci soient consenties à des entreprises françaises ou étrangères.

I. Le droit existant

A. Les abandons de créance ont un caractère commercial ou financier

Abandons de créances et subventions entre entreprises DB 4A216.

B. Le caractère commercial ou financier de l'abandon de créance emporte des conséquences fiscales

1. L'abandon de créance est imposable chez la société qui en bénéficie

2. L'abandon de créance est normalement déductible chez la société qui le consent

Exemples chiffrés

3. Le régime ad hoc dans le cadre du régime mère-fille

C. Une jurisprudence à l'origine de montages optimisants

Conseil d'Etat, 9 / 7 SSR,14 mars 1984, 33188, Société Synarome

Conseil d'Etat, 8 / 9 SSR, 11 février 1994, 119726, SA Editions J-C Lattès

Conseil d'Etat, 7 / 9 SSR, 9 octobre 1991, 67642 69503, SA du Laboratoire Goupil

Ii. Le dispositif vote

Or les montages optimisants concernent principalement des entreprises étrangères. Toutefois, dans le cadre des règles européennes relatives à la libre circulation des capitaux et à la liberté d'établissement, il n'était pas possible, dans notre législation, d'interdire la déductibilité des seules aides consenties à des filiales étrangères.

16:34 Publié dans Acte anormal de gestion, Art. 57 Prix de transfert;, EVASION FISCALE internationale, Prix de tranfert | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

17 août 2012

loi de finances rectificative n°2 AOUT 2012

« L ’art de lever l’impôt consiste à plumer l’oie

L ’art de lever l’impôt consiste à plumer l’oie

sans la faire criailler »

Colbert, Ministre des finances de Louis XIV.

Projets de loi dont les études d'impact sont

ouvertes à vos avis et contributions

loi de finances rectificative 2012 n°2

Impôts : les nouveautés qui entrent en vigueur

les échos

La décision du conseil constitutionnel sur l’ISF est il confiscatoire ?

à paraitre

Les principales mesures du budget rectificatif 2012

les vrais chiffres (source dossier de presse)

sans commentaires !!!! mais cela n'augure rien de bien bon

Réforme fiscale (source les échos):

Les trois mesures phare pour le patrimoine

Les mesures qui visent les actions

Le rapport ECKERT ( AN) Le rapport MARC (sénat)

l'isf est un impôt moderne et efficace

par le sénateur François MARC, f

Note EFI cette position n’est pas la notre

les autres articles phares ci dessous

ARTICLE 3 - Contribution exceptionnelle sur la fortune au titre de l'année 2012

ARTICLE 4 - Aménagement des droits de mutation à titre gratuit

ARTICLE 6 -- Doublement du taux de la taxe sur les transactions financières

ARTICLE 7 - Création d'une contribution exceptionnelle due par certains établissements de crédit -

ARTICLE 8 - Contribution exceptionnelle sur la valeur des stocks de produits pétroliers

ARTICLE 9 Versement anticipé de contribution exceptionnelle sur l'impôt sur les sociétés

ARTICLE 10 - Suppression de l'avantage fiscal lié à la provision pour investissement

ARTICLE 12 - Lutte contre les transferts abusifs de déficits

ARTICLE 13 -- Dispositif anti-abus relatif aux schémas de désinvestissement dits « coquillards »

ARTICLE 14 - Non déductibilité des abandons de créance à caractère financier

ARTICLE 27 - - Hausse du forfait social

XXXXXX

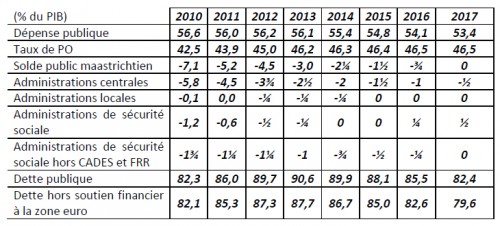

La situation et les perspectives des finances publiques

Cour des Comptes 2 juillet 2012

22:50 Publié dans Fiscalité des dirigeants | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 août 2012

le monitoire fiscal de l'ancien régime est il de retour?

HM Revenue & Customs Top tax cheats put in the frame

Photographs of HM Revenue & Customs (HMRC) Most Wanted tax fugitives are today being published for the first time online.

DÉCEMBRE 2015

HM Revenue and Customs (HMRC) publie la liste des fraudeurs fiscaux

Le fisc britannique lance une chasse aux plus grands fraudeurs

Les Echos cliquer

Vers la résurrection du monitoire de l’ordonnance de Colbert ???

Par qui donc ces « types » sont ils sélectionnés :cliquer)

leurs seuls profilages ou autres critères

Nous sommes ROYAUME UNI , sans commentaire

HMRC’s Top 20 Most Wanted can be seen here

To help in the effort to hunt down the United Kingdom’s biggest tax fraudsters, HMRC will place photographs of its Most Wanted on its flickr channel and ask members of the public to assist in finding them.

19:57 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, Royaume Uni | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Taxe de 3% et LLC américaine du Delaware

La société de droit américain South Green Houses LLC dont le siège est South Green House, suite 100, 1201 Market Street à Wilmington, Delaware (USA) a acquis, le 25 septembre 2003, des lots de copropriété dans un immeuble sis à Cannes

La société de droit américain South Green Houses LLC dont le siège est South Green House, suite 100, 1201 Market Street à Wilmington, Delaware (USA) a acquis, le 25 septembre 2003, des lots de copropriété dans un immeuble sis à Cannes

les tribunes sur la taxe de 3%

La taxe de 3% est le prix à payer pour rester anonyme

Arrêt du 4 avril 2006 IIe Cour de droit public Lausanne

L'arrêt de la cour de cassation analysé ci dessous est intéressant car pour la première fois l’administration s’est attaquée à un montage type LLC du DELAWARE , état américain qui est considéré comme un haut lieu de l’opacité fiscale

Exploring the role delaware plays as a domestic tax haven

Document: l’étude du professeur Jason Sharman

le site de l'état du Delaware

Behind the corporate veil

using corporate entities for illicit purposes

Le rapport du peer review group sur les USA

Attention il s’agit d’un arrêt de renvoi c’est à dire que la cour de cassation a voulu que la cour d’appel soit plus précise dans la rédaction de sa décision A SUIVRE DONC

02:40 Publié dans a secrets professionnels, DELAWARE, immeuble detenu par societés étrangères, Peer review group, taxe de 3%, USA et IRS | Tags : taxe de 3% et llc américaine du delaware | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 août 2012

Les tribunes de Juillet 2012

la diffusion internationale d 'EFI

1er semestre 2012 (cliquer)

Source Google analytics

87 271 visites uniques

provenant de 170 pays/territoires

08:45 Publié dans a)Historique des tribunes | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |