17 août 2012

loi de finances rectificative n°2 AOUT 2012

« L ’art de lever l’impôt consiste à plumer l’oie

L ’art de lever l’impôt consiste à plumer l’oie

sans la faire criailler »

Colbert, Ministre des finances de Louis XIV.

Projets de loi dont les études d'impact sont

ouvertes à vos avis et contributions

loi de finances rectificative 2012 n°2

Impôts : les nouveautés qui entrent en vigueur

les échos

La décision du conseil constitutionnel sur l’ISF est il confiscatoire ?

à paraitre

Les principales mesures du budget rectificatif 2012

les vrais chiffres (source dossier de presse)

sans commentaires !!!! mais cela n'augure rien de bien bon

Réforme fiscale (source les échos):

Les trois mesures phare pour le patrimoine

Les mesures qui visent les actions

Le rapport ECKERT ( AN) Le rapport MARC (sénat)

l'isf est un impôt moderne et efficace

par le sénateur François MARC, f

Note EFI cette position n’est pas la notre

les autres articles phares ci dessous

ARTICLE 3 - Contribution exceptionnelle sur la fortune au titre de l'année 2012

ARTICLE 4 - Aménagement des droits de mutation à titre gratuit

ARTICLE 6 -- Doublement du taux de la taxe sur les transactions financières

ARTICLE 7 - Création d'une contribution exceptionnelle due par certains établissements de crédit -

ARTICLE 8 - Contribution exceptionnelle sur la valeur des stocks de produits pétroliers

ARTICLE 9 Versement anticipé de contribution exceptionnelle sur l'impôt sur les sociétés

ARTICLE 10 - Suppression de l'avantage fiscal lié à la provision pour investissement

ARTICLE 12 - Lutte contre les transferts abusifs de déficits

ARTICLE 13 -- Dispositif anti-abus relatif aux schémas de désinvestissement dits « coquillards »

ARTICLE 14 - Non déductibilité des abandons de créance à caractère financier

ARTICLE 27 - - Hausse du forfait social

XXXXXX

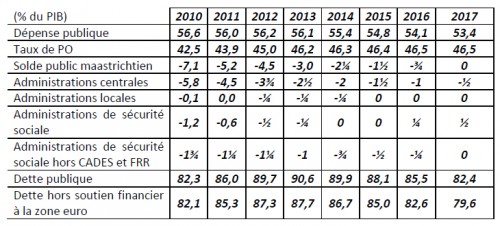

La situation et les perspectives des finances publiques

Cour des Comptes 2 juillet 2012

Audit sur les finances ayant pour objectif d’évaluer la situation actuelle des comptes publics et les risques pesant sur la réalisation des objectifs de finances publiques pour 2012 et 2013.

Le dossier presse Le rapport complet

Dans ce rapport la Cour analyse la situation de l’ensemble des finances publiques (Etat, collectivités locales, sécurité sociale) à la fin 2011.

Elle évalue les risques pesant, tant en dépenses qu’en recettes, sur le respect des objectifs 2012 et formule des recommandations visant à la réalisation de la trajectoire prévue.

Elle mesure l’importance des efforts nécessaires à la réalisation des objectifs de finances publiques pour 2013. Enfin, elle expose les principes et les leviers d’action utilisables pour assurer à partir de 2013 l’indispensable redressement de nos finances publiques.

Le rapport public sur l’Etat et le financement de l’économie

X X X X X

Projet de loi de règlement des comptes

et rapport de gestion pour l'année 2011

Les rapports sur les comptes de l'Etat 2011 (27 juin 2012)

Le résultat patrimonial 2011 s’établit à - 87 milliards d’euros (Md¤), contre 110 Md¤en 2010.

L’année 2011 enregistre une amélioration du résultat patrimonial qui s’explique par la hausse des produits régaliens et les effets de la seconde année d’application de la réforme de la taxe professionnelle.

Le volume des charges de fonctionnement nettes est contenu (+ 2 %), tandis que les charges d’intervention diminuent (- 27 Md¤). Parmi les charges financières, l’augmentation des charges d’intérêt reste limitée (+ 3 Md¤), malgré la hausse de l’endettement. Enfin, les produits régaliens nets augmentent pour la deuxième année consécutive (+ 13 Md¤), au titre principalement de l’impôt sur les sociétés, sur le revenu et de la taxe sur la valeur ajoutée. La dette financière de l’État s’établit à 1 339 Md¤ contre 1 255 Md¤ en 2010, soit une augmentation de 84 Md¤. Les investissements de l’État (+ 17 Md¤) contribuent en particulier à la progression de 19 Md¤ de la valeur des immobilisations corporelles en 2011.

L’évolution de la dette des administrations publiques

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

|

|

|

|

|

|

Dette des administrations publiques (1) |

1 211,6 |

1 318,6 |

1 493,4 |

1 595,2 |

1 717,3 |

|

Dette en pourcentage du PIB total |

64,2 |

68,2 |

79,2 |

82,3 |

86,0 |

Les recettes fiscales, hors R&D, s'établissent à 255 milliards € contre 253,6 milliards € en 2010 (+ 0,5 %).

|

en milliards € |

prévisions |

Exécution |

Variations en % |

||

|

2011 |

2011 |

2010 |

Exécution Périmètre courant |

Exécution Périmètre constant |

|

|

Recettes fiscales (1) |

253,5 |

255,0 |

253,6 |

0,5 |

0,4 |

|

Impôt sur le revenu net (2) |

51,0 |

51,5 |

47,4 |

8,6 |

5,6 |

|

Impôt sur les sociétés net (1) (3) |

40,0 |

39,1 |

32,9 |

18,9 |

18,0 |

|

Taxe intérieure sur les produits pétroliers (TIPP) |

14,0 |

14,3 |

14,2 |

0,7 |

1,5 |

|

Taxe sur la valeur ajoutée (TVA) nette (1) |

132,3 |

131,9 |

127,3 |

3,6 |

4,5 |

|

Autres recettes fiscales nettes (1) |

16,2 |

18,3 |

31,8 |

- 42,8 |

- 42,3 |

22:50 Publié dans Fiscalité des dirigeants, lois financières 2012/2013, Lois financières été 2012 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Les commentaires sont fermés.