19 juin 2016

Actions gratuites – Nouveau régime BOFIP du 13 juin 2016

Ce régime s’applique aux actions gratuites dont l'attribution a été autorisée par une décision de l'assemblée générale extraordinaire à compter du 8 août 2015 (loi n° 2015-990 du 6 août 2015 pour la croissance, l’activité et l’égalité des chances économiques, art. 135)

les débats sur un réaménagement reportés au PLF 2017

Lors des débats sur le projet de loi relatif à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, le gouvernement a obtenu des députés qu’ils retirent leurs amendements visant à revenir l’allégement de la fiscalité sur les attributions gratuites d’actions prévu par la Loi Macron.

« Mais je vous donne rendez-vous au projet de loi de finances car mes services auront alors pu établir un bilan précis de l’application de cette mesure, des entreprises et des personnes concernées., nous serons également preneurs de vos informations » a souligné Michel Sapin.

le regime actuel

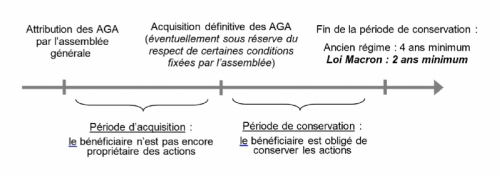

Les attributaires d'actions gratuites définies de l'article L. 225-197-1 du code de commerce à l'article L. 225-197-6 du code de commerce bénéficient, sous certaines conditions, d'un régime fiscal et social spécifique.

Aux termes des dispositions de l'article 135 de la loi n° 2015-990 du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques :

- l'avantage salarial, lequel correspond à la valeur des actions gratuites attribuées à leur date d'acquisition, est soumis au barème progressif de l'impôt sur le revenu après application, le cas échéant, des abattements pour durée de détention prévus au 1 de l'article 150-0 D du code général des impôts (CGI) et à l'article 150-0 D ter du CGI ;

- cet avantage est soumis aux contributions sociales applicables aux revenus du patrimoine prévues à l'article L. 136-6 du code de la sécurité sociale (CSS) ;

- la contribution salariale prévue à l'article L. 137-14 du CSS, qui est assise sur cet avantage, est supprimée.

- la durée minimale de la période d'acquisition devant être déterminée par l'Assemblée générale extraordinaire est ramenée de deux ans à un an et la période de conservation n'est plus obligatoire. Toutefois, la durée cumulée de ces deux périodes ne peut pas être inférieure à deux ans.

Ces dispositions s'appliquent aux actions gratuites dont l'attribution a été autorisée par une décision de l'Assemblée générale extraordinaire à compter du 8 août 2015.

LIRE LES BOFIP CI DESSOUS

12:37 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

18 juin 2016

Directive sur la lutte contre l'évasion fiscale

La Belgique a fait obstruction à la dernière minute à l’adoption de la directive anti-évasion fiscale pour les entreprises, un projet qui est en chantier depuis fin janvier 2015. Réunis au Luxembourg vendredi 17 juin , les ministres des Finances des Vingt-Huit (Ecofin) lui ont alors accordé jusqu’à lundi soir pour se rallier à la position majoritaire.

Passé ce délai, l’adoption sera automatique selon la «procédure silencieuse». «Notre objectif est d’avancer ensemble dans la lutte contre l’optimisation fiscale agressive des entreprises», a déclaré Jeroen Dijsselbloem, le ministre des Finances des Pays-Bas, Etat qui assume la présidence tournante de l’Union européenne (UE) jusqu’à la fin du mois.

Article 1 Champ d'application

La présente directive s'applique à tous les contribuables soumis à l'impôt sur les sociétés dans un ou plusieurs États membres, y compris les établissements stables d'entités ayant leur résidence fiscale dans un pays tiers situés dans un ou plusieurs États membres.

|

Règle sur les sociétés étrangères contrôlées (SEC) : pour dissuader les entreprises de transférer leurs profits vers des filiales situées dans des Etats à fiscalité privilégiée. |

|

|

Passage de l’exonération au crédit d'impôt («switch-over») : pour empêcher la double non-imposition de certains revenus. |

|

|

Imposition à la sortie ("exit taxation") : pour empêcher les entreprises de contourner l'impôt lorsqu'elles transfèrent leurs actifs hors d'un Etat membre. |

|

|

Limitation de la déductibilité des intérêts : pour décourager l'augmentation artificielle de la dette afin de réduire l'impôt dû. |

|

|

Hybrides : pour empêcher les entreprises d'exploiter les failles législatives des Etats pour échapper à l'impôt (par ex obtenir une déduction dans un Etat sur un revenu qui n'est pas imposé dans un autre Etat). |

|

|

Disposition anti-abus générale : pour contrecarrer la planification fiscale agressive lorsqu'aucune autre règle ne s'applique. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

20:01 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Redevances: Immobilisables ou déductibles ?

MISE A JOUR

MISE A JOUR

La redevance versée au titre de concession d’une marque est elle déductible ou immobilisable ?

mise à jour juin 2016

Dans une décision en date du 15 juin 2016, le Conseil d'Etat fait application de sa jurisprudence SA SIFE dans le cas d'un contrat de licence de marque:

Conseil d'État, 9ème et 10ème chambres réunies, 15/06/2016, 375446

S’agissant des droits tirés d'un contrat de licence de marque, ne doivent suivre le régime fiscal des éléments incorporels de l'actif immobilisé de l'entreprise que les droits constituant une source régulière de profits, dotés d'une pérennité suffisante et susceptibles de faire l'objet d'une cession ;

Il fournit ensuite des exemples de stipulations contractuelles de nature à permettre de satisfaire chacune de ces conditions.

L’arrêt de principe SIFE

Conseil d'Etat, 8 / 9 SSR, du 21 août 1996, 154488, publié au recueil Lebon

Étude comparative sur la fiscalité des brevets en Europe

Fiscalité de la propriété industrielle par Nicolas Jacquot

]Patent Boxes Design, Patents Location and Local R&D - Europa.eu

Intellectual Property Box Regimes

Note EFI ces documents diffusés par Bruxelles n'existent pas en francais

le français bientôt une langue morte européenne ? plus le reste .......

|

Langue de rédaction d’origine des documents |

||||

|

|

Anglais |

Français |

Allemand |

Autres |

|

1997 |

45 |

40 |

5 |

10 |

|

2003 |

59 |

29 |

3 |

12 |

|

2009 |

75 |

8 |

3 |

14 |

|

2012 |

81 |

5 |

5 |

12 |

|

Source Rapport au parlement sur l'emploi |

||||

06:37 Publié dans Fiscalite des entreprises, fusion en general, Résultat fiscal | Tags : conseil d’État 16 octobre 2009 n° 308494 pfizer holding france | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Fin du décricotage de la fiscalité française! CE 15.06.16 société Frère Bourgeois

Dans une décision didactique en date du 15 juin 2016, le Conseil d'Etat réitère sa position relative à la compatibilité de la retenue à la source instituée par l'article 119 bis du CGI avec le droit de l'UE: La société Frère Bourgeois avait demandé la restitution des retenues à la source sur les dividendes qu'elle a perçus de sociétés françaises au titre des années 2008 et 2009.

Dans une décision didactique en date du 15 juin 2016, le Conseil d'Etat réitère sa position relative à la compatibilité de la retenue à la source instituée par l'article 119 bis du CGI avec le droit de l'UE: La société Frère Bourgeois avait demandé la restitution des retenues à la source sur les dividendes qu'elle a perçus de sociétés françaises au titre des années 2008 et 2009.

la tribune EFI de décembre 2015

Conseil d'État, 8ème chambre jugeant seule, 15/06/2016, 381196, Inédit au recueil Lebon

-

il résulte de ces stipulations, telles qu'elles ont été interprétées par la Cour de justice de l'Union européenne, que les désavantages pouvant découler de l'exercice parallèle des compétences fiscales des différents Etats membres, pour autant qu'un tel exercice ne soit pas discriminatoire, ne constituent pas des restrictions interdites par le traité instituant la Communauté européenne ;

toutefois, lorsqu'un Etat membre exerce sa compétence fiscale à l'égard de contribuables résidents et non résidents, pour que la réglementation fiscale nationale qu'il applique à ces contribuables puisse être regardée comme compatible avec les stipulations du traité relatives à la liberté de circulation des capitaux, la différence de traitement entre les contribuables selon leur Etat de résidence doit concerner des situations qui ne sont pas objectivement comparables ou être justifiée par une raison impérieuse d'intérêt général ;

en matière d'impôts directs, la situation des résidents et celle des non-résidents ne sont, en règle générale, pas comparables ;

à l'égard des mesures prévues par un Etat membre afin de prévenir ou d'atténuer l'imposition en chaîne ou la double imposition économique de bénéfices distribués par une société résidente, les actionnaires bénéficiaires résidents ne se trouvent pas nécessairement dans une situation comparable à celle d'actionnaires bénéficiaires résidents d'un autre Etat membre ;

cependant, lorsqu'un Etat membre, de manière unilatérale ou par voie conventionnelle, assujettit à l'impôt non seulement les actionnaires résidents mais également les actionnaires non résidents pour les dividendes qu'ils perçoivent d'une société résidente, la situation des actionnaires non-résidents se rapproche de celle des actionnaires résidents ;

en pareil cas, pour que les sociétés bénéficiaires non résidentes ne soient pas confrontées à une restriction à la liberté de circulation des capitaux prohibée, en principe, par ces stipulations, l'Etat de résidence de la société distributrice doit veiller à ce que, par rapport au mécanisme prévu par son droit interne afin de prévenir ou d'atténuer l'imposition en chaîne ou la double imposition économique, les sociétés actionnaires non résidentes soient soumises à un traitement équivalent à celui dont bénéficient les sociétés actionnaires résidentes ;

pour les participations ne relevant pas de la directive 90/345/CEE du Conseil du 23 juillet 1990, concernant le régime fiscal commun applicable aux sociétés mères et filiales d'Etats membres différents, il appartient ainsi aux Etats membres de déterminer si, et dans quelle mesure, la double imposition économique des bénéfices distribués doit être évitée et d'introduire à cet effet, de façon unilatérale ou par voie de conventions conclues avec d'autres Etats membres, des mécanismes visant à prévenir ou à atténuer cette double imposition dans le respect de la liberté de circulation des capitaux ;

05:58 Publié dans liberté de circulation des capitaux, Retenue à la source | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 juin 2016

Liberté d’établissement et droits sociaux (CJUE 14 JUIN 2016)

La CJUE vient de statuer sur une question d’immigration à très forte implication sociale,financière et politique .

A chacun de vous d'avoir son avis il est en effet rare que la cour fasse pencher la balance du coté de la protection des finances publiques ,càd de l'intérêt général, et non du coté d'une liberté individuelle.

Contrôle de la domiciliation fiscale : une France faussement libérale

Déclaration du changement de domicile : une obligation sauf en France

les immigrés ont-ils droit aux prestations sociales ?

|

communiqué de presse dans l'affaire C-308/14 L’arrêt C-308/14 du 14 juin 2016 Le Royaume-Uni peut exiger que les bénéficiaires des allocations familiales et du crédit d’impôt pour enfant disposent d’un droit de séjour dans cet État |

La Commission a reçu de nombreuses plaintes émanant de citoyens de l’Union non britanniques qui résident au Royaume-Uni. Ces citoyens ont dénoncé le fait que les autorités britanniques compétentes leur avaient refusé le bénéfice de certaines prestations sociales au motif qu’ils ne jouissaient pas d’un droit de séjour dans ce pays.

05:48 Publié dans Union Européenne | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

14 juin 2016

Maitre de l’affaire et revenus distribués (CE 13.06.16)

Dans une décision en date du 13 juin 2016, le Conseil d'Etat considère que la seule qualité de maître de l'affaire permet l'imposition des distributions occultes entre ses mains, indépendamment de la question de savoir s'il avait bénéficié desdites distributions:

Dans une décision en date du 13 juin 2016, le Conseil d'Etat considère que la seule qualité de maître de l'affaire permet l'imposition des distributions occultes entre ses mains, indépendamment de la question de savoir s'il avait bénéficié desdites distributions:

les tribunes sur le revenu distribué

Note EFI un lourd et chronophagique contentieux se développe sur l amende de 100% pour non révélation du bénéficiaire dans le mois de la demande par oubli, erreur ou conseil .cet arrêt de bon sens permettra de liquider ces affaires sauf bien entendu contestation du caractère de revenu distribué

En clair une analyse stricte de cet arrêt permettrait d’éviter que les entreprises soient soumises à la pénalité de 100% pour non révélation du bénéficiaire

Conseil d'État N° 391240 3ème et 8ème chambres réunies 13 juin 2016

-

Considérant qu'il résulte de l'arrêt attaqué que, devant les juges d'appel, le ministre des finances et des comptes publics faisait valoir, sans que cela soit contesté par M. A..., que celui-ci était le maître de la SARL F2E, en tant que gérant et associé à hauteur de 50 %, et exerçait seul la maîtrise administrative, financière et commerciale de cette société ; qu'en jugeant que cette circonstance était sans incidence sur la question de savoir si M. A...avait bénéficié de distributions imposables en application du c de l'article 111 ducodegénéral des impôts, alors qu'en sa qualité de maître de l'affaire l'intéressé était réputé avoir appréhendé les distributions effectuées par la société placée sous son contrôle, la cour a commis une erreur de droit ; que, par suite et sans qu'il soit besoin d'examiner l'autre moyen du pourvoi, le ministre des finances et des comptes publics est fondé à demander l'annulation de l'arrêt qu'il attaque, en tant qu'il lui fait grief ;

20:08 Publié dans aa REVENUS OCCULTES, Activité occulte, revenu distribué | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 juin 2016

L’engagement hors bilan peut il être un passif ????. !!! ( CE 1er juin 2016)

la société Oppidum (anciennement SA Compagnie Vauban), qui exerce une activité de holding dans le domaine immobilier,, a émis, le 9 avril 1998, des obligations convertibles en actions et à bons d'acquisitions d'actions (OCBAA) pour un montant de 135 millions de francs, qui ont été souscrites par la banque Sofal par compensation avec des crédits antérieurement consentis à l'intéressée ;

en vertu d'une convention conclue le 22 décembre 1998, le remboursement de ces créances était subordonné à celui du prêt On Shore consenti le même jour par la société Chêne Management au groupe Vauban ;

ces deux créances ont été acquises le 19 décembre 2002 par l'établissement Royal Bank of Scotland ; le prêt On Shore a été remboursé le 13 décembre 2007 par la société Oppidum sans que les emprunts obligataires, alors devenus exigibles, ne soient remboursés à cet établissement, alors même que leur date d'échéance correspondait à celle du remboursement du prêt ;

la société Oppidum , a fait l'objet d'une vérification de comptabilité portant sur la période allant du 1er juillet 2007 au 30 juin 2010 ;

à l'issue de ce contrôle, l'administration a notamment remis en cause l'inscription au passif de son bilan de clôture de l'exercice 2008 de la somme de 22 809 973 euros correspondant à un emprunt obligataire souscrit le 9 avril 1998 auprès de la banque, motif pris qu'à la suite des opérations successives de restructuration de l'endettement de la société Oppidum, lesdites obligations devaient être regardées comme constituant non plus une dette, mais un engagement hors bilan ;

|

article 38 du code général des impôts 5. Considérant, en premier lieu, qu'aux termes du 2 de l'article 38 du code général des impôts : " Le bénéfice net est constitué par la différence entre les valeurs de l'actif net à la clôture et à l'ouverture de la période dont les résultats doivent servir de base à l'impôt diminuée des suppléments d'apport et augmentée des prélèvements effectués au cours de cette période par l'exploitant ou par les associés. L'actif net s'entend de l'excédent des valeurs d'actif sur le total formé au passif par les créances des tiers, les amortissements et les provisions justifiés " ; il incombe au contribuable, en vertu de ces dispositions, de justifier l'inscription d'une dette au passif du bilan ; Conseil d'État, 8ème ch, 01/06/2016, 385113,

|

la position du conseil d état ci dessous

07:52 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Régime mère fille : Consultation publique sur la clause anti abus BOFIP DU 7.06.16

L’article 29 de la loi de finances rectificative pour 2015, intégrant la directive du 17 mars 2015 modifiant le régime fiscal des sociétés mères a introduit avec une discrétion digne du professeur Machiavel dans notre système fiscal interne un nouveau concept de règle anti abus sans pour autant utiliser les règles de l’abus de droit fiscal prévues par l’article L64 du livre des procédures fiscales

Régime mère fille ; les 6 modifications

les BOFIP des 7 et 9 JUIN 2016

(loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015, art. 29 et 36 ;

décision n° 2015-520 QPC du 3 février 2016, Société Metro Holding France SA)(

Consultation publique du 7 juin 2016 au 7 juillet 2016 inclus du III § 180 à 260)

Les amis d’EFI peuvent adresser leurs remarques éventuelles à l'administration. Ces remarques doivent être formulées par courriel adressé à l'adresse suivante : bureau.b1-dlf@dgfip.finances.gouv.fr. Seules les contributions signées seront examinées. Dès la présente publication, vous pouvez vous prévaloir de ces commentaires jusqu'à leur éventuelle révision à l'issue de la consultation.

Holding familiale passive : est-elle en danger fiscal ????

La position de la revue fiduciaire

Les structures de détention patrimoniales rassurées

Note de P Michaud Notre ami Xavier a émis un commentaire visible ci dessous totalement mais intelligemment iconoclaste, partagé par un grand nombre et désavoué aussi par un grand nombre A lire pour réflexion avancée sur la question de savoir si nous allons vers une fiscalité à la carte

La loi nouvelle dispose que l'article 145 §6 k du CGI, par renvoi au 3 de l'article 119 ter du CGI, exclut du bénéfice du régime des sociétés mères et filiales

|

« 3. Le 1 ne s'applique pas aux dividendes distribués dans le cadre d'un montage ou d'une série de montages qui, ayant été mis en place pour obtenir, à titre d'objectif principal ou au titre d'un des objectifs principaux, un avantage fiscal allant à l'encontre de l'objet ou de la finalité de ce même 1, n'est pas authentique compte tenu de l'ensemble des faits et circonstances pertinents. |

Cette clause dite anti abus est reprise textuellement dans la proposition de directive établissant des règles pour lutter contre les pratiques d'évasion fiscale qui ont une incidence directe sur le fonctionnement du marché intérieur du 28 janvier 2016 (article 7 page 22) et a de fortes chances de devenir la référence européenne et nationale en la matière

|

la contribution d 'EFI Quelle a été la volonté du législateur lorsqu’il a institué les "privilèges holdings"?

Les arrêts anticoquillards du Conseil d 'état « il résulte des circonstances rappelées ci-dessus que la société Urab n'a pris aucune mesure de nature à favoriser le développement de la société dont elle venait d'acquérir la moitié des parts et ne s'est pas comportée à son égard comme une société mère » |

lire ci dessous

07:42 Publié dans Abus de droit: les mesures, holding,société mère | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |