29 avril 2018

CJUE cumul des sanctions pénales et fiscales : oui mais (CJUE 20 mars 2018)

Charte des droits fondamentaux de l'Union européenne

Nul ne peut être poursuivi ou puni pénalement en raison d'une infraction pour laquelle

il a déjà été acquitté ou condamné dans l’Union par un jugement pénal définitif conformément à la loi.

CJUE 20 MARS 2018 Affaire C‑524/15, M. Menci

ARRÊT DE LA COUR (grande chambre) 20 mars 2018 (*)

Conclusions de L’avocat Général M. Manuel Campos Sánchez-Bordona Présentées Le 12 Septembre 2017 (1)

l’article 50 de la Charte doit être interprété en ce sens qu’il ne s’oppose pas à une réglementation nationale en vertu de laquelle des poursuites pénales peuvent être engagées contre une personne pour omission de verser la TVA due dans les délais légaux, alors que cette personne s’est déjà vu infliger, pour les mêmes faits, une sanction administrative définitive de nature pénale au sens de cet article 50, à condition que cette réglementation LIRE LA SUITE DESSOUS

15:46 Publié dans Les sanctions fiscales, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Protection du contribuable et rescrit | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

28 avril 2018

statistiques fiscales

Rapport sur la politique transversale

de la lutte contre l’évasion et la fraude fiscales

rapport a l’attention du parlement sur le traitement des dossiers

transmis à la dgfip par l’autorité judiciaire

Statistiques impôt sur le revenu

Les Prélèvements obligatoires sur le revenu (source DGFIP et INSEE )

Les prélèvements fiscaux et sociaux en France et en Allemagne

Contrôle fiscal :le rapport au parlement (octobre 2017)

1 - Le contrôle fiscal

Tableau 601m : Résultats du contrôle fiscal en droits nets de 1997 à 2016

Tableau 601n : Résultats du contrôle fiscal en nombres de 1997 à 2016

Tableau 602 : Répartition des plaintes pour fraude fiscale par nature d'infraction

Tableau 603 : Répartition des plaintes pour fraude fiscale par secteur d'activité en 2016

2 - Le contentieux

Tableau 607 : Montant des dégrèvements prononcés en 2016 (hors bouclier fiscal)

Tableau 608 : Nombre d'affaires contentieuses et gracieuses reçues en 2016 (hors bouclier fiscal)

Tableau 609 : Montant des dégrèvements (hors bouclier fiscal) prononcés en 2016

La répartition du Contrôle fiscal sur place 2016

48871 opérations pour 7 992 000 M de droits simples redressés cliquez

6 589 vérifications (> à 150000 €) soit 13 % ont rapporté 6 641 273 M€ soit 83% cliquez

Environ 52% des redressements sur place soit 25.840 sont inférieurs à 30000 € (médiane)

ils ont rapporté en total des avis nets émis 226635M€ soit 3% du total

alors que la moyenne est de 160.000 € environ par contrôle externe

|

la répartition des rectifications en fonction de la direction de contrôle (montants 2016( en milliers d’euros) |

||||

|

|

Directions Départementales Publiques |

DIRCOFI |

Directions nationales |

Total |

|

Nre de vérifications sur place |

31 338 |

15 721 |

1 812 |

48 871 |

|

Montant des droits simples émis |

1 791 554M |

2 190.000M |

3 966 569M |

7 992 346M |

|

moyenne |

48.000€ |

146.000€ |

2.200.000€ |

163.000€ |

Le nombre de dossiers traités par un inspecteur de régularisation STDR est de 100 par an,

celui d’un vérificateur sur place de 10 à 15

Les Prélèvements obligatoires sur le revenu (source DGFIP et INSEE )

Les prélèvements fiscaux et sociaux en France et en Allemagne

11:05 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Imposition des BITCOINS ( CE 26 AVRIL 2018 )

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

Par des commentaires administratifs du 11 juillet 2014 mise à jour en février 2016, l’administration fiscale a indiqué que les gains tirés par des particuliers de la cession de « bitcoins » sont imposables dans la catégorie des bénéfices industriels et commerciaux lorsqu’ils correspondent à une activité habituelle et dans la catégorie des bénéfices non commerciaux lorsqu’ils correspondent à une activité occasionnelle.

Ils sont ainsi susceptibles d'être fiscalisés au taux marginal de 45 %, auquel s'ajoutent les prélèvements sociaux (17,2 % depuis le 1er janvier 2018). Sans oublier la contribution exceptionnelle sur les hauts revenus (taux marginal de 3 ou 4 %). Soit un total potentiel de 66,2 %. et ce sans compter les autres prélèvements sociaux si il s'agit d'une activité dite professionnelle

Les nouvelles mamelles fiscales le travail et l’immobilier :

note de P Michaud attention cette décision doit être lue et interprétée avec une loupe de diamantaire !!! en attendant "les très prochains commentaires d'application pratique "de la DGFIP...tant sur l 'assiette , que sur la nature fiscale de ce bien meuble et sur les taux ....des surprises sont prévues.

Plusieurs requérants ont demandé au Conseil d’État d’annuler ces commentaires administratifs, au motif que de tels gains seraient en réalité imposables dans la catégorie des plus-values de biens meubles.

Par la décision du 26 avril 2018, le Conseil d’État, faisant TRES partiellement droit à ce recours, estime que

15. Il résulte de ce qui précède qu'en indiquant, de manière générale, que les produits tirés de la cession à titre occasionnel d'unités de " bitcoin " sont des revenus relevant des prévisions de l'article 92 du code général des impôts, sans restreindre l'application de ces dispositions aux cas rappelés au point 14, les commentaires attaqués méconnaissent les dispositions des articles 92 et 150 UA du code général des impôts.

En revanche, en énonçant que les profits tirés de l'exercice habituel d'une activité de cession d'unités de " bitcoin " acquises en vue de leur revente, y compris lorsque la cession prend la forme d'un échange contre un autre bien meuble, sont imposés dans la catégorie des bénéfices industriels et commerciaux, les commentaires attaqués ne méconnaissent pas, contrairement à ce qui est soutenu, les dispositions des articles 34 du code général des impôts et L. 110-1 du code de commerce.EN FAIT LE CONSEIL D ETAT CONFIRME LA POSITION DE LA DGFIP

SAUF EN CAS DE CESSION OCCASIONNELLE !!!

Conseil d'État, 8ème et 3ème chambres réunies, 26/04/2018, 417809, Publié au recueil Lebon

1) Les unités de "bitcoin" ne relevant pas de la catégorie des biens immeubles au sens de l'article 516 du code civil et ayant ainsi la nature de biens meubles incorporels, l'imposition des profits tirés de leur cession par des particuliers relève, en principe, des dispositions de l'article 150 UA du code général des impôts (CGI) relatives aux plus-values de cession de biens meubles. Il n'en va autrement que lorsque les opérations de cession, eu égard aux circonstances dans lesquelles elles interviennent, entrent dans le champ de dispositions relatives à d'autres catégories de revenus.

2) Les gains issus d'une opération de cession, le cas échéant unique, d'unités de "bitcoin" sont ainsi susceptibles d'être imposés dans la catégorie des bénéfices non commerciaux (BNC) sur le fondement de l'article 92 du code général des impôts (CGI) dans la mesure où ils ne constituent pas un gain en capital résultant d'une opération de placement mais sont la contrepartie de la participation du contribuable à la création ou au fonctionnement de ce système d'unité de compte virtuelle.

3) Les gains provenant de la cession, à titre habituel, d'unités de "bitcoin" acquises en vue de leur revente, y compris lorsque la cession prend la forme d'un échange contre un autre bien meuble, dans des conditions caractérisant l'exercice d'une profession commerciale, sont pour leur part imposables dans la catégorie des bénéfices industriels et commerciaux (BIC).

Le BOFIP du 3 février 2016 sur l’imposition des BITCOINS ‘(1080 in fine )

Le precis de fiscalité de la DGFIP sur l’imposition des biens meubles

Circulaire du ministre du budget du 10 décembre 2014

article 150 UA du code général des impôts,

Les faits et la procédure :

07:41 | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

27 avril 2018

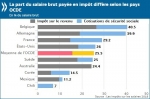

OCDE Les impôts sur les salaires 2018

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

L’OCDE a publié une étude très complète sur le poids des impôts et des charges sociales pesant sur les revenus des salariés moyens. Surprise : traditionnelle championne des prélèvements obligatoires, la France est plutôt dans la moyenne du classement des pays riches avec un taux de prélèvements de 29,2 % pour un célibataire sans enfants et de 18,2 % pour une famille avec deux enfants. Par contre, le « coin fiscal » pesant sur le coût du travail y reste le plus élevé, du fait de charges patronales toujours très lourdes.

Une synthese par Raphael Legendre

En 2017, les travailleurs des pays de l’OCDE ont versé en moyenne plus d’un quart de leurs salaires bruts sous forme d’impôts, et de légères hausses du taux moyen d’imposition des personnes physiques sont observées dans un peu plus de la moitié des pays, selon une nouvelle étude de l’OCDE.

Impôt sur le revenu et cotisations de sécurité sociale salariales, 2017 en % du salaire brut

EUROSTAT CLIQUEZ Les coûts horaires de la main-d’œuvre compris en 2017 entre 4,9€ et 42,5€ selon les États membres Les plus faibles en Bulgarie et en Roumanie, les plus élevés au Danemark et en Belgique

Les coûts de la main-d'œuvre comprennent les salaires et traitements auxquels s'ajoutent les coûts non salariaux tels que les cotisations sociales à la charge des employeurs. La part des coûts non-salariaux dans l’ensemble de l’économie était de 24,0% dans l’UE et de 25,9% dans la zone euro, variant de 6,7% à Malte à 32,8% en France

Il ressort de l’édition 2018 de la publication intitulée Les impôts sur les salaires que le taux moyen net d’imposition des personnes physiques – somme de l’impôt sur le revenu et des cotisations salariales de sécurité sociale, minorée de toutes les prestations familiales perçues, exprimée en pourcentage des salaires bruts – s’établit à 25.5 % dans la zone OCDE

Télécharger Les impôts sur les salaires 2018

la suite dessous

16:38 Publié dans convention modèle, OCDE, Peer review group | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

FRAUDE FISCALE ou DOUANIÈRE un aveu sans avocat n’est pas recevable

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

REDIFFUSION POUR ACTUALITE

L'article 1er de la loi du 14 avril 2011 sur la garde à vue a aussi élargit considérablement nos obligations de mission de service public en nous faisant les témoins obligatoires et légaux d’un aveu d’infraction

Par un arrêt du 11 mai 2011, la chambre criminelle de la cour de cassation fait sienne la jurisprudence de la cour de Strasbourg sur la non recevabilité d’une déclaration de culpabilité sans avocat. La chambre criminelle casse une décisions de la cour d’appel de Aix en Provence qui avait prononcé la condamnation d'un prévenu au seul motif d'aveux obtenus en au cours d'une garde à vue, en 2007, puis rétractés ensuite.

Mais attendu qu'en se déterminant ainsi, par des motifs qui fondent la déclaration de culpabilité sur des déclarations enregistrées au cours de la garde à vue par lesquelles la personne a contribué à sa propre incrimination sans avoir pu être assistée par un avocat, et ensuite rétractées,la cour d'appel n'a pas justifié sa décision ;D où il suit que la cassation est encourue

Arrêt n° 2513 du 11 mai 2011 (10-84.251) - Cour de cassation - Chambre criminelle

Note de p Michaud ; en clair un aveu sans assistance d’un avocat ne doit pas être le seul élément de la culpabilité pénale. Historiquement, la cour revient à la procédure protectrice initiée par les pères fondateurs de notre droit pénal, disciples de Beccaria, qui ont en octobre 1789 abrogé l’ordonnance criminelle de Colbert ,la question, la sellette, la question et imposé l’avocat à tous les stades de la procédures pénales .

Cette jurisprudence ne fait que confirmer le nouveau rôle de l’avocat

Lire aussi

Cour de cassation Chambre criminelle, 7 mars 2012, 11-88.118, Publié au bulletin

Des enregistrements audio, réalisés par un particulier à l'insu de la personne concernée, ne sont pas en eux-mêmes des actes ou pièces de l'information au sens de l'article 170 du code de procédure pénale et comme tels susceptibles d'être annulés mais constituent des moyens de preuve qui peuvent être discutés contradictoirement

02:58 Publié dans Fraude escroquerie blanchiment, La preuve en fiscalité | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 avril 2018

Consultation publique sur la reforme de l IS

Lancement d'une consultation sur la réforme de l’impôt sur les sociétés

Lancement d'une consultation sur la réforme de l’impôt sur les sociétés

Le projet OCDE BEPS en votation .

un double risque pour la france???? (Source SENAT)

Pourquoi une consultation sur la réforme de l’impôt sur les sociétés ?

La direction de la Législation fiscale du ministère de l'Économie et des Finances lance une consultation publique du 24 avril au 11 mai 2018 sur la réforme de l'impôt sur les sociétés.

Qui est Christophe Pourreau

Directeur de la législation fiscale chez Ministère de l'économie et des finances

Cliquez ci-dessous pour participer à la consultation sur le régime fiscal des brevets, le régime d'intégration fiscale et la limitation de la déductibilité des intérêts d'emprunts

Du fait des évolutions du droit européen et des travaux de l’OCDE relatifs à la lutte contre l’érosion de la base d’imposition et le transfert de bénéfices (BEPS), plusieurs mesures de réforme de l’impôt sur les sociétés (IS) sont envisagées par le Gouvernement.

Il s’agit de la réforme :

Du régime fiscal des produits de la propriété industrielle (brevets) ;

Des règles de l’intégration fiscale ;

De la déductibilité des charges financières (intérêts d’emprunt).

Ces trois mesures auraient vocation à figurer en loi de finances pour 2019. Dans le cadre de leur préparation, le Gouvernement souhaite consulter les parties prenantes sur le contenu des trois réformes envisagées.

Donnez votre avis !

La consultation se déroule du 24 avril au 11 mai 2018.

Vous pouvez accéder aux formulaires en ligne pour transmettre votre avis sur chacun des trois sujets :

régime fiscal des brevets : comment modifier le régime fiscal français applicable aux brevets et aux droits incorporels assimilés, afin d’intégrer les prescriptions de l’OCDE et de l’Union européenne ?

régime d’intégration fiscale : comment réduire l’insécurité juridique perçue par les différents acteurs concernés ?

limitation de la déductibilité des intérêt d’emprunts : comment transposer l’article 4 de la directive ATAD 1 qui limite les charges financières nettes à 30 % du résultat avant impôts, intérêts, provisions et amortissement, lorsque ce montant excède 3 millions d’euros ?

19:30 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

23 avril 2018

les lanceurs d' alerte mieux protégés (Bruxelles 23.04.18)

En avril 2016, les députés européens terminent un débat difficile sur une directive protégeant le secret des affaires –(lire le dossier législatif de la loi interne en cours de votation ) un sujet polémique après les scandales LuxLeaks et PanamaPapers.

En avril 2016, les députés européens terminent un débat difficile sur une directive protégeant le secret des affaires –(lire le dossier législatif de la loi interne en cours de votation ) un sujet polémique après les scandales LuxLeaks et PanamaPapers.

L'aile gauche du Parlement en profite pour demander à la Commission européenne de proposer un texte qui assurerait une protection effective des lanceurs d'alerte. Cette dernière refuse, avançant qu'elle n'a pas les pouvoirs nécessaires – déclenchant l'ire des eurodéputés et de dizaines d'ONG, qui lancent une campagne de grande envergure.

Un plan européen pour protéger les lanceurs d'alerte - Les Echos

Deux ans plus tard, ces derniers ont finalement gagné. Cédant aux pressions, l'exécutif européen a publié lundi 23 avril une proposition de directive dédiée à la protection des lanceurs d'alerte.

La proposition de la Commission prévoit aussi des mécanismes et obligations pour les employeurs, comme des systèmes de signalement ou des mesures de prévention des représailles.

21:41 Publié dans Lanceur d'alerte | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |