06 août 2016

L’ISF confiscatoire et la Constitution (mise à jour)

Lettres d’informations fiscales EFI

Pour les recevoir inscrivez-vous à droite en haut

L' ISF est il confiscatoire ?

Mise à jour de la tribune de décembre 2012

L’impôt confiscatoire par un ami d ' EFI Pierre Léonard Rouzaud

LE RAPPORT DE R BARRE

sur l'imposition de la fortune (1979)

Imposition de la fortune : le match France /Suisse

ISF /PAN SUR LE BEC DE L IMPÔT sur LA FORTUNE

le rapport sur la fiscalité sur le patrimoine des ménages.

(Conseil des prélèvements obligatoires

Sur le caractère confiscatoire du droit de succession de 60%

Cour de cassation, civile, Ch com, 6 mai 2014, 13-13.301 13-13.302, Inédit

Attendu, en dernier lieu, qu'ayant retenu que les demandeurs ne justifiaient pas s'être trouvés dans l'obligation de céder une partie de leur patrimoine pour s'acquitter de l'imposition litigieuse et que leur seule affirmation de la perte quasi-totale de leur héritage et de leur impossibilité de payer ne saurait suffire, la cour d'appel, répondant aux conclusions visées par la dernière branche, a pu en déduire que le caractère confiscatoire des impositions mises à leur charge n'était pas établi ;

Le caractère confiscatoire vu la cour de cassation au regard de la convention CEDH

Cour de cassation, civile, Chambre commerciale, 4 mai 2010, 09-67.047, Inédit

Le caractère confiscatoire de l'impôt doit être examiné au regard de deux textes auxquels se réfèrent les appelants à savoir le protocole additionnel n° 1 à la Convention européenne de sauvegarde des droits de l'Homme et des libertés fondamentales du 4 novembre 1950 et l'article 13 de la déclarations des droits de l'homme;

Le protocole additionnel n°l à la Convention européenne de sauvegarde des droits de l'Homme et des libertés fondamentales retient le caractère confiscatoire de l'imposition lorsque le total des impôts acquittés excède le montant des revenus de l'assujetti ou l'oblige à vendre une partie de son patrimoine pour le régler;

Force est de constater que le total des impôts réglés par les époux X... n'a pas excédé le montant de leur revenus et qu'ils ne démontrent pas que la vente d'une partie de leur participation dans le groupe BACOU - DALLOZ ait été faite sous la contrainte d'avoir à payer l'ISF; En conséquence l'ISF qu'ils ont réglé pour les années 2002, 2003 et 2004 n'a pas de caractère confiscatoire au sens du protocole additionnel n° 1 à la Convention européenne de sauvegarde des droits de l'Homme et des libertés fondamentales;

De même, l'ISF réglé par les appelants n'apparaît pas confiscatoire au sens de l'article 13 de la déclaration de l'homme et du citoyen dans la mesure où la finalité de cet impôt est conforme à l'intérêt général et où sa charge est répartie en fonction des facultés contributives des citoyens;

Contribution exceptionnelle sur la fortune

L'article 4 de loi du 16 aout 2012 institue un complément d’impôt qui sera calculé sur la base de l’ancien barème progressif en vigueur en 2011mais sans plafonnement ni bouclier

le caractère confiscatoire de l'ISF par le conseil constitutionnel

(décembre 2012)

01:22 Publié dans ISF | Tags : isf confiscatoire | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

05 août 2016

SUISSE le projet sur l’échange automatique ( à suivre )

Lettres d’informations fiscales EFI

Pour les recevoir inscrivez-vous à droite en haut

Berne, Le Conseil fédéral a ouvert le 18 mai la consultation relative à l’ordonnance sur l’échange international automatique de renseignements en matière fiscale.

Cette ordonnance a pour objet - NOTAMMENT- de permettre au conseil fédéral de fixer la date de mise en application -le jour qu'il décidera à la majorité - les nombreux accords type OCDE d' EAR que la Suisse a paraphé sans aucune aucune contrepartie pour l'instant !!!! ???MAIS l'objectif à été gagné : la Suisse a obtenu son brevet Edelweis du forum fiscal ce qui autorise les ONG de tout poil à être gérés par le système bancaire suisse grâce à l'exceptionnel De Watteville(cliquez) qui a quitté une partie de ses fonctions le 1er juillet 'cliquez )p our être remplacé par Jörg Gasser (cliquez )

Pour la suite ,c'est à dire l'ouverture effective des marchés à suivre avec EFI

la recommandation de bon sens !!!

Car à quoi bon donner des informations sur des clients

si on n’a pas d’accès au marché du pays d’où ils viennent ? »

par Jan Langlo, avocat fiscaliste chez Pictet et directeur adjoint de l’Association des banques privée

A lire dans Les banquiers suisses préparent leur saut dans le vide

01/12/2014 Mediapart par Agathe Duparc

Charge fiscale en Suisse en 2015

RAPPELEFI La norme EAR régit l’échange régulier, entre deux Etats, de renseignements sur les comptes non seulement des personnes physiques MAIS AUSSI ce qui est nouveau des personnes morales soumises à l’impôt dans l’un de ces Etats

Cette consultation s’achèvera le 9 septembre 2016.

L’ordonnance mise en consultation contient les dispositions d’exécution du Conseil fédéral concernant la loi fédérale sur l’échange international automatique de renseignements en matière fiscale (LEAR).

Elle définit en particulier d'autres institutions financières non déclarantes et comptes exclus, et règle les détails concernant les obligations de déclaration et de diligence qui incombent aux institutions financières suisses déclarantes.

04:28 Publié dans Echange automatique FATCA, Suisse | Tags : suisse et echange automatique de renseignements fiscaux | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

04 août 2016

Fiscalité et Convention européenne des droits de l’homme

la décision de la grande chambre sur le cumul des sanctions fiscales

la décision de la grande chambre sur le cumul des sanctions fiscales

Le principe non bis in idem n’a pas été violé par la conduite à la suite d’une fraude fiscale d’une procédure administrative et d’une procédure pénale entrainant un cumul de peine

CEDH, 15 novembre 2016, nos 24130/11 et 29758/11, A et B c. Norvège

Dessaisissement au profit de la Grande Chambre

La Cour a tenu une audience dans cette affaire le 13 janvier 2016

Communiqués de presse, Exposé des faits

Audience (13/01/2016) : langue originale, anglais, français

EFI vous apporte en devoir de vacances l’étude exhaustive (mai 2016) sur sa jurisprudence fiscale

Un certain nombre de requérants s’appuient en effet sur la Convention européenne des droits de l’homme pour contester des règles et des procédures des États contractants en matière fiscale ainsi que les méthodes employées par les agents des services fiscaux.

Leurs requêtes sont généralement fondées sur l’article 1 (protection de la propriété) du Protocole n° 1 à la Convention, qui reconnaît aux États le droit de « mettre en vigueur les lois qu’ils jugent nécessaires (...) pour assurer le paiement des impôts ou d’autres contributions » et l’article 6 (droit à un procès équitable) de la Convention.

D’autres dispositions de la Convention sont néanmoins parfois également utilisées.

LA FICHE TECHNIQUE DE LA CEDH

Fiscalité et Convention européenne des droits de l’homme

LIRE LA SUITE

04:29 Publié dans a secrets professionnels, aa)DEONTOLOGIE, CEDH | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 août 2016

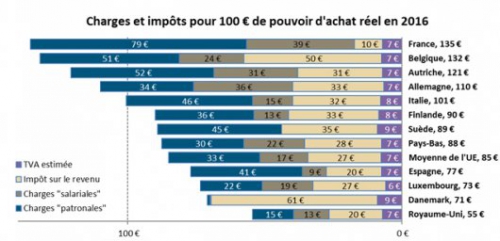

Fardeau fiscal france le rapport molinari

L’objectif de cette étude est de comparer le fardeau fiscal et social qui pèse sur le salarié moyen des 28 pays membres de l’Union européenne (UE) et de déterminer ainsi le « jour de libération fiscale et sociale » des personnes qui travaillent au sein de l’UE.

Comment le prélèvement de l’impôt à la source est-il pratiqué ailleurs dans le monde ?

Par Alexandre Pouchard

Prélèvements à la source et impôt sur le revenu (sources des comptes

Prélèvements à la source et impôt sur le revenu : comparaisons internationales

De nombreuses études classent les pays en fonction de leur niveau de prélèvements obligatoires ou du degré de liberté économique perçu.

Très utiles aux économistes, ces travaux reposent pour autant sur des données chiffrées agrégeant la fiscalité pesant sur tous les agents économiques ou se focalisent sur des thématiques (la fiscalité du travail, la fiscalité sur la consommation…) au détriment d’une vision globale.

Ce faisant, ils occultent la part des revenus des salariés consacrée au financement des services publics et à la sécurité sociale obligatoire, ou rendent difficiles les comparaisons d’un pays à un autre.

Cette étude vise à surmonter ces difficultés, en comparant la pression fiscale et sociale réellement supportée par le salarié moyen dans chaque pays composant l’UE.

Voir les Jours de libération fiscale et sociale de 2010 à 2016 (document PDF)

Voir les graphiques de l’étude (document Excel)

Lire les précédentes éditions : 2015 | 2014 | 2013 | 2012 | 2011 | 2010

22:42 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

02 août 2016

Prémonitoire sur QPC 22.07.16 . L'Affaire Doggidog / En route vers du nouveau ???

REDIFFUSION

Comptes non déclarés : l’amende de 5% non constitutionnelle (QPC 22/07/2016)

CETTE REDIFFUSION CONCERNE LES PETITES AMENDES DE 10.000 ET DE 1500 E QUI PEUVENT

ETRE DISPROPORTIONNEES PAR RAPPORT AU MONTANT EN CAUSE

Le TA de PARIS du 21 janvier dit il Non au CE ???

Les premiers commentaires d'O Fouquet ci dessous

Depuis de nombreux mois, nous informons les contribuables de ce pays en contestant le droit de l’administration d être à la fois juge et partie pour la remise des pénalités fiscales.Le jugement DOGGIDOG sera t il inscrit dans les grands arrêts...?

TA Paris 21 janvier 2013 n° 1101024/2-2

les commentaires d'Olivier Fouquet (cliquer)

EXTRAIT Ce principe de proportionnalité existe tant dans la jurisprudence du Conseil constitutionnel (Cons. const 30/12/1995 n°97-395 DC, LF pour 1998 : censure d’une amende relative à la facturation), que dans celle de la CEDH (706/2012 aff. 4837/06, Segame c/ France).

"Autrement dit, ce n’est pas parce que le juge n’a pas le pouvoir de moduler les sanctions fiscales prévues par le législateur, qu’il n’est pas habilité à contrôler si le montant de la sanction instituée par le législateur est proportionné à la gravité des faits réprimés".

lire aussi ke commentaire de notre ami didier KESSLER

les conclusions de Mr Carrère rapporteur public

"Néanmoins, dès lors que le fait générateur de l’amende est le défaut de déclaration mensuelle, et que l’amende établie au titre d’une année résulte de la somme des amendes correspondant à chaque déclaration, nous vous proposons de considérer que le contrôle de proportionnalité doit s’exercer pour chaque déclaration d’échange de biens ayant donné lieu à l’amende."

09:34 Publié dans aa O Fouquet, Les sanctions fiscales | Lien permanent | Commentaires (3) | Imprimer | | ![]() Facebook | | |

Facebook | | |

PAS D'IMPOSITION : PAS DE CONVENTION ! (CE 27/7/16 VZB)

Le conseil d état rappelle à nouveau que l’objectif premier des conventions est de supprimer les doubles impositions et non de créer des doubles exonérations

Le conseil d état rappelle à nouveau que l’objectif premier des conventions est de supprimer les doubles impositions et non de créer des doubles exonérations

La question soulevée par de nombreux amis d EFI est de savoir comment interpréter cette analyse de bon sens :mais pas pour tous...

Un traité ne s’applique pas à un résident exonéré à l étranger

(CE 09.11.2015)

faut il une exonération ou faut il un non assujettissement ?

SPECIAL RETENUE A LA SOURCE 182 B CGI

sur les prestations de services(CE 20/05/16)

Dans la situation le CE a constaté que" le VZB n’était pas assujetti à l’impôt en Allemagne, ne pouvait donc être regardé comme résident de cet Etat" .Il a donc imposé les dividendes de source francaise à la RAS au taux de droit commun non conventionnel soit 25%

Par ailleurs, il passe sous silence l’application de la libre circulation des capitaux

Les exceptions a la liberté de circulations des capitaux dans l UE

le Versorgungswerk der Zahnärztekammer aus Berlin (VZB), organisme de retraite des dentistes de Berlin, ayant son siège en Allemagne, a perçu, en 2003 et 2004, des dividendes de sociétés françaises qui ont été soumis à une retenue à la source au taux de 25 % en application des dispositions combinées du 2 de l’article 119 bis et du 1 de l’article 187 du code général des impôts. Il a demandé le remboursement de la totalité de ces retenues en invoquant une méconnaissance de la libre circulation des capitaux et, à titre subsidiaire, leur restitution partielle en se prévalant du taux de 15 % prévu par les stipulations de l’article 9 de la convention franco-allemande

02:58 Publié dans Retenue à la source | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |