31 janvier 2018

Remboursement d’une retenue à la source ; les conditions par CE 26.01.18

Documents de nature à assurer la recevabilité des réclamations contentieuses

tendant à la restitution des retenues à la source

Par une décision en date du 26 janvier 2018 comportant des considérations de principe très fournies, le Conseil d'Etat se prononce sur les documents de nature à assurer la recevabilité des réclamations contentieuses tendant à la restitution de retenues à la source, au regard notamment de l'article R197-3 LPF:

Conseil d'État N° 408561 8ème - 3ème chambres réunies 26 janvier 2018

lire l analyse ci dessous

20:44 Publié dans Retenue à la source | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

30 janvier 2018

Les pionniers du secret bancaire ; le rapport 2018 de Tax Justice Network

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

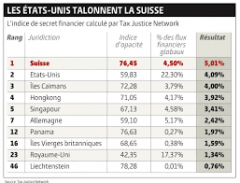

Le classement biannuel de l’association Tax Justice Network s’inquiète de l’attitude de plus en plus agressive des Etats-Unis pour récupérer l’argent étranger.

Une liste noire des paradis fiscaux, avec des critères objectifs et pas de tractations secrètes de dernière minute ? Loin de celle controversée dressée par l’Union européenne, où il ne reste plus que neuf pays, l’association Tax Justice Network (TJN) réalise la sienne tous les deux ans, passant à la loupe cent douze juridictions. Publiée mardi 30 janvier, elle classe une nouvelle fois en tête la Suisse, suivie des Etats-Unis et des îles Caïmans.

« Contrairement à d’autres, la liste n’est pas fondée sur des décisions politiques », tacle TJN.

Switzerland, the United States and the Cayman Islands are the world’s biggest contributors to financial secrecy, according to the latest edition of the Tax Justice Network’s Financial Secrecy Index.

Selon TJN, la stratégie américaine se résume ainsi : « se défendre contre les paradis fiscaux étrangers, tout en étant un paradis fiscal pour les étrangers »

| Rank | Jurisdiction | FSI - Value6 | FSI Share7 | Secrecy Score4 | Global Scale Weight5 |

|---|---|---|---|---|---|

| 1 | |

1,589.57 | 5.01% | 76 | 4.50% |

| 2 | |

1,298.47 | 4.09% | 60 | 22.30% |

| 3 | |

1,267.68 | 3.99% | 72 | 3.78% |

| 4 | |

1,243.67 | 3.92% | 71 | 4.16% |

| 5 | |

1,081.98 | 3.41% | 67 | 4.57% |

| 6 | |

975.91 | 3.07% | 58 | 12.13% |

| 7 | |

768.95 | 2.42% | 59 | 5.16% |

| 8 | |

743.37 | 2.34% | 76 | 0.50% |

| 9 | |

661.14 | 2.08% | 84 | 0.14% |

| 10 | |

658.91 | 2.07% | 72 | 0.52% |

22:03 Publié dans a secrets professionnels | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Paying Taxes 2018 par Banque mondiale et PWC

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Paying Taxes étudie et compare annuellement les régimes fiscaux de 190 Etats à travers le monde.

Réalisé conjointement par PwC et la Banque Mondiale, le rapport apporte aux gouvernements, entreprises et administrations fiscales des éléments de réflexion sur les différents systèmes fiscaux et les tendances en matière de réforme fiscale, notamment au travers d’un classement des différentes juridictions au regard de la simplicité de leur système fiscal.

Le communiqué de la BANQUE MONDIALE le communiqué de PWC

LE RAPPORT de PWC et de la BANQUE MONDIALE

L’incroyable niveau de prélèvements sur les entreprises françaises par Raphaël Legendre

Paying Taxes 2018 approfondit plus particulièrement l’impact de la révolution numérique sur les modalités de déclaration et de paiement de l’impôt.

L’enquête porte notamment sur les méthodes utilisées par les sociétés pour s’acquitter des différents impôts et taxes, sur les moyens déployés par les administrations pour communiquer avec les contribuables ou sélectionner les entreprises soumises à vérification.

11:57 Publié dans observatoire fiscal, Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 janvier 2018

Article 57 et frais d’audit supportés par la filiale française ( CE 13.12.17)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droiteRefacturation à une société française, par la société de droit américain qui la contrôle, d'une partie du coût d'une prestation d'audit, en tant qu'elle concerne les procédures de contrôle interne de la société française....

La société Office Dépôt BS a fait l'objet d'une vérification de comptabilité au titre de la période du 28 décembre 2003 au 31 décembre 2005, à l'issue de laquelle l'administration lui a notifié un rappel de taxe sur la valeur ajoutée et une retenue à la source, au titre de la refacturation par la société de droit américain Office Dépôt Inc., qui la contrôle, d'une partie du coût d'une prestation d'audit portant sur ses propres procédures de contrôle interne, aux motifs que cette charge n'étant pas nécessaire à son exploitation, la taxe sur la valeur ajoutée l'ayant grevée n'était pas susceptible d'être déduite et que la charge en question correspondait à un transfert indirect de bénéfices à l'étranger, au sens de l'article 57 du code général des impôts, justifiant l'application d'une retenue à la source

Conseil d'État, 9ème - 10ème chambres réunies, 13/12/2017, 387975, Inédit au recueil

Conseil d'État, 9ème - 10ème chambres réunies, 13/12/2017, 387969

Refacturation à une société française, par la société de droit américain qui la contrôle, d'une partie du coût d'une prestation d'audit, en tant qu'elle concerne les procédures de contrôle interne de la société française....

D'une part, la prestation d'audit refacturée par la société de droit américain à la société française, bien qu'ayant pour objet l'analyse des procédures de contrôle interne comptable de cette dernière, visait à remplir les obligations de la loi américaine dite Sarbanes-Oxley pesant sur la société américaine en raison de sa cotation à la bourse de New-York.

D'autre part, l'audit n'avait pas été diligenté par la société américaine en vue d'être utilisé par sa filiale établie en France. Ces circonstances établissaient l'existence d'une pratique entrant dans les prévisions de l'article 57 du code général des impôts (CGI) constituant, dès lors que la filiale française ne démontrait pas qu'elle avait retiré une contrepartie du paiement de la dépense correspondant à la refacturation, un transfert indirect de bénéfices de nature à donner lieu à l'application de la retenue à la source prévue à l'article 119 bis de ce code.

06:21 Publié dans Art. 57 Prix de transfert; | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

25 janvier 2018

Une nouvelle et discrète taxe PUMA au taux de 8% ?!

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

la France :une vraie terre d'asile sociale

Le précédent gouvernement a fait voté ,dans un grand silence médiatique, la protection universelle maladie ( PUMA0 ouvert à tous ceux qui ont une ‘résidence stable et régulière en France » (sic) et financée par le budget de la sécurité sociale (25% du pib ) et notamment par la création d’une nouvelle taxe ,la taxe PUMA ou cotisation subsidiaire maladie ,, dont le taux est de 8% sur les revenus du capital sous certaines conditions, taxe dont les 50000 premiers redevables viennent de recevoir avec surprise le recouvrement par l’URSSAF.

La protection universelle maladie (PUMa) est entrée en vigueur le 1er janvier 2016. et la taxe PUMA le 1er janvier 2018 sur les revenus de 2016

VOILA UNE TAXE QUE PEU DE CONTRIBUABLES AVAIENT VU VENIR

Ainsi, toute personne qui travaille ou réside en France de manière stable et régulière a droit à la prise en charge de ses frais de santé à titre personnel.

LA PROTECTION UNIVERSELLE MALADIE EN FRANCE

Création d’un régime universel d’assurance maladie

le rapport parlementaire AN sur l’ article 39 de la LFSS pour 2016Définition et preuves de la "résidence stable et régulière" en France

Article L160-1 CSS Modifié par LOI n°2016-1827 du 23 décembre 2016 - art. 64 (V)

Toute personne travaillant ou, lorsqu'elle n'exerce pas d'activité professionnelle, résidant en France de manière stable et régulière bénéficie, en cas de maladie

ou de maternité, de la prise en charge de ses frais de santé dans les conditions fixées au présent livre.L'exercice d'une activité professionnelle et les conditions de

résidence en France sont appréciées selon les règles prévues, respectivement, aux articles L. 111-2-2 et L. 111-2-3.

En contrepartie elle est redevable d une nouvelle taxe sociale recouvrée par l’URSSAF la cotisation subsidiaire maladie

lettre type adressée par l'urssaf aux heureux destinataires (environ 50.000 !)

Article L380-2 code de la Sécurité sociale

Articles R380-3 à 9 code de la Sécurité sociale

Articles D380-1 à 5 code de la Sécurité sociale

Circulaire interministérielle relative à la cotisation subsidiaire maladie

Depuis le 1 er janvier 2016, toute personne qui travaille ou réside en France de manière stable et régulière a droit à la prise en charge de ses frais de santé à titre personnel et de manière continue tout au long de la vie. Les personnes assurées contribuent au financement de l’assurance maladie en fonction de leurs ressources et de leur situation. Les personnes percevant des revenus d’activité cotisent à l’assurance maladie sur ces revenus. Les personnes qui disposent de faibles ou d’aucune ressource d’activité et de revenus du capital suffisants sont redevables d’une « cotisation subsidiaire maladie ». La présente circulaire détaille le champ des redevables, les modalités de calcul et de recouvrement de la cotisation subsidiaire maladie instaurée dans le cadre la protection universelle maladie.

Comment PUMA contrecarre l’optimisation SAS et dividendes ? par Rolland NINO, Expert-comptable et Directeur Général de BDO France.

Bon à savoir 1

Personnes redevables de la cotisation subsidiaire maladie. 1

Personnes exonérées de la cotisation subsidiaire maladie. 2

Modalité de calcul 2

LIRE CI DESSOUS

03:03 Publié dans De Ruyter | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 janvier 2018

"Le juge et la mondialisation" dans la JP de la cour de cassation Étude 2017 :

Cette étude de la Cour de cassation envisage la place et le rôle du juge français confronté à la circulation planétaire des personnes, des capitaux, des biens, des services et des informations : comment le juge national, rattaché par sa fonction à un territoire, compose-t- il avec la mondialisation qui n’en connaît aucun ?

Cette étude de la Cour de cassation envisage la place et le rôle du juge français confronté à la circulation planétaire des personnes, des capitaux, des biens, des services et des informations : comment le juge national, rattaché par sa fonction à un territoire, compose-t- il avec la mondialisation qui n’en connaît aucun ?

Se procurer l’Étude 2017 sur le site de Le Documentation française

Articulée autour des deux dimensions de la mondialisation,

-d’une part le dépassement des frontières, caractérisé par la multiplication des règles de droit étrangères ou supranationales et l’application en France de jugements étrangers,

-d’autre part la persistance des territoires qui se manifeste par le maintien de la compétence du juge français et l’éviction de la loi étrangère lorsqu’elle heurte les valeurs fondamentales du droit français, l’étude évoque les solutions données aux contentieux emblématiques de la mondialisation (famille, faillites internationales, atteintes à l’environnement, coopération répressive internationale) comme aux thématiques émergentes (propriété intellectuelle et internet, cybercriminalité, tourisme procréatif, travailleurs détachés ou expatriés).

Sous la direction scientifique de Nathalie Blanc, professeur agrégé à l’université Paris XIII, des magistrats de la Cour de cassation analysent les réponses qu’apporte sa jurisprudence aux défis suscités par la mondialisation.

20:06 Publié dans Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 janvier 2018

Reward work, not wealth par l'ONG Oxfam.

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

82% de la richesse créée l'an dernier dans le monde a terminé entre les mains du 1% le plus riche de la population de la planète, les femmes payant le prix fort de ces inégalités, a dénoncé lundi 22 janvier l'ONG Oxfam.

To end the inequality crisis, we must build an economy for ordinary working people,not the rich and powerful.

World Economic Forum Annual Meeting

L'ONG, qui publie traditionnellement un rapport sur les inégalités juste avant que l'élite économique ne se réunisse à Davos (Suisse), lance un appel aux dirigeants pour que «l'économie fonctionne pour tous et pas uniquement pour une riche minorité». Elle préconise la limitation des dividendes pour les actionnaires et les dirigeants d'entreprises, la fin de «la brèche salariale» entre hommes et femmes, ainsi que la lutte contre l'évasion fiscale.

«Le boom des milliardaires n'est pas le signe d'une économie prospère, mais un symptôme de l'échec du système économique», a affirmé la directrice d'Oxfam Winnie Byanyima, lors de la publication du rapport intitulé «Récompenser le travail, pas la richesse» à la veille de l'ouverture du World Economic Forum (WEF) à Davos.

Le rapport Attali , aux sources de la politique d’E MACRON ?

Mesurée strictement par le PIB, la croissance est un concept partiel pour décrire la réalité du monde : en particulier, il n’intègre pas les désordres de la mondialisation, les injustices et les gaspillages, le réchauffement climatique, les désastres écologiques, l’épuisement des ressources naturelles…

07:46 Publié dans observatoire fiscal, Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

19 janvier 2018

:regime fiscal d' une SCI en location meublée qui devient une SCI en location civile (CAA Brx 3.12.15)

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Nous connaissons les douloureuses conséquences du passage d’une SCI/IR en une SCI/IS notamment si la SCI fait de la location meublée

Le régime fiscal des SCI ayant une activité immobilière (BOFIP DU 12.09.12)

Le régime fiscal des locations meublées (BOFIP du 5 avril 2017)

Ainsi, à compter des revenus perçus en 2017, les profits provenant de la location en meublée pratiquée à titre occasionnel

sont également imposables dans la catégorie des bénéfices industriels et commerciaux.

Nous connaissons peu les conséquences aussi désastreuses du passage d’une SCI/IS en une SCI/IR. Laurent Modave ,avocat , nous les rappelle dans le dernier bulletin l'IACF

Le nouveau régime spécial d’une option de l’IS vers l’ IR

article 239 bis AB CGI BOFIP du 01.06.2016

BOFIP du 2 aout 2017 sur le regime fiscal de la Cession ou cessation d'entreprise

Une analyse des contraintes de la SCI Comparatif fiscal entre location meublée et SCI à l'IS

. M. et Mme A...sont les associés et M.A..., le cogérant avec sa fille, de la société civile immobilière (SCI) La Fontaine, qui a exploité en location meublée un immeuble dont elle était propriétaire à St Geniès (Dordogne) depuis sa création le 25 octobre 1988, jusqu'au 31 décembre 2006, date à laquelle elle a cessé son activité commerciale et donné en location à M. A...les murs nus de l'immeuble.

CAA de BORDEAUX, 4ème chambre (formation à 3), 03/12/2015, 14BX01710,

CAA de BORDEAUX, 4ème chambre (formation à 3), 03/12/2015, 14BX01711,

la SCI La Fontaine a cessé son activité de location meublée à la fin de l'année 2006 et la cessation d'activité imposable à l'impôt sur les sociétés entraîne l'imposition des plus-values latentes de l'actif social de la société en application des dispositions précitées du 2 de l'article 221 du code général des impôts, dès lors que la plus-value ne pouvait bénéficier de l'article 221 bis du code général des impôts prévoyant une imposition différée

- Dans ces conditions, c'est à bon droit que l'administration a calculé la plus-value latente portant sur l'immeuble, immédiatement imposable, par différence entre la valeur vénale de celui-ci, d'un montant non contesté de 184 000 euros calculé par référence avec des cessions similaires, et la valeur comptable nette de l'immeuble figurant au bilan de clôture de la société de l'exercice 2006, d'un montant de 33 743 euros qui, seule, pouvait être regardée comme le prix de revient de l'immeuble aux fins de l'imposition de cette plus value. M. et MmeA... ne sauraient utilement se prévaloir des articles 201 et 202 ter du code général des impôts qui ne sont pas applicables s'agissant de la détermination de la plus-value en litige.

15:39 Publié dans Société à prépondérance immobilière, Société civile immobilière | Tags : regime fiscal d' une sci en location meublée qui devient une sc | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 janvier 2018

Aff KERVIEL v SG :Déductibilité des pertes en cas de carence manifeste du contrôle interne ???

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

rediffusion pour actualité

Lettre EFI du 19 septembre 2016

Lettre EFI du 19 septembre 2016

Rediffusion de la tribune de janvier 2008 avec mise à jour après l’arrêt de la CA de versailles du 23 septembre partageant la responsabilité entre la SG ET kERVIEL

la question posée par Mme Nathalie ESCAUT, Commissaire du Gouvernement

N° 291049 Société Alcatel CIT Sème et 3ème ssr octobre 2007

Dans quelle mesure l'administration peut-elle opposer à une entreprise le mauvais fonctionnement de ses organes de contrôle interne

pour refuser de regarder comme des charges les sommes ayant fait l'objet d'une utilisation frauduleuse par ses salariés.

L’arrêt KERVIEL/SOCIETE GENERALE du 23/09/16

Sur un partage de la responsabilité civile

Source Cour de cassation

De la responsabilité civile extracontractuelle partagée

Cour de Cassation, Chambre MIXTE, du 28 janvier 1972, 70-90.072, Publié au bulletin

Déductibilité des pertes

en cas de carence manifeste du contrôle interne ou d'accidents exploitation !!!

les conséquences fiscales de l'affaire KERVIEL

Le CE donne son avis sur les conséquences fiscales de l' affaire Kerviel

Avis du CE du 24 mai 2011 N°385 088 pdf

"Par suite, à supposer que le juge fiscal étende sa jurisprudence sur le « risque excessif » aux pertes enregistrées à la suite d’opérations risquées menées par un salarié, une carence du contrôle interne ne paraît pas pouvoir fonder un refus de déduction des pertes comptabilisées à la suite d’opérations menées par un salarié conformément à l’objet social de l’entreprise mais traduisant un risque excessif que ces défaillances organisationnelles n’ont pas permis d’éviter, sous la réserve de l’hypothèse où les dirigeants auraient sciemment accepté une telle prise de risque par une absence totale d’encadrement et de contrôle de l’activité du salarié.

En conséquence, sous cette réserve, les opérations faisant l’objet de la présente demande d’avis ne paraissent pas pouvoir être regardées comme relevant d’une gestion anormale mais devraient être analysées comme des accidents d’exploitation que le juge fiscal se défend de sanctionner. "Pour la cour « Dès lors, conclut l’arrêt, si les fautes pénales commises par Jérôme Kerviel ont directement concouru à la production du dommage subi par la Société générale, les fautes multiples commises par la banque ont eu un rôle majeur et déterminant dans le processus causal du très important préjudice qui en a découlé pour elle. »

X X X X

19:26 Publié dans aa O Fouquet, Abus de droit :JP, Acte anormal de gestion, Controle fiscal, ETABLISSEMENT STABLE, Protection du contribuable et rescrit | Tags : alcatel cit 5 octobre 2007 n° 291.049, fiscalite d'un detournement, acte anormal, mauvaise gestion | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 janvier 2018

Le rapport de l’OFCE-Sciences-po Paris sur la budget 2018

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Comparaison internationale des charges fiscales 2017 (, 16.01.2018)

BUDGET 2018 : PAS D'AUSTÉRITÉ MAIS DES INÉGALITÉS

le débat entre le monde,le figaro et l'opinion

L’analyse du MONDE par r Elise Barthet et Audrey Tonnelier

L’analyse de Guillaume Guichard du FIGARO

L’analyse de l’OPINION

L’OFCE relance le débat sur la présidence Macron « pour les riches ».

Le ministère de l’Economie répond qu’il est préférable de créer de la richesse avant de la redistribuer

Prélèvement à la source de l’impôt sur le revenu

Peu d’avantages et beaucoup d’inconvénients

Gilles Le Garrec, Vincent Touzé

Les dernières statistiques sur l'IR de la DGFIP ‘campagne 2015-2016

IR net 2015/2016 = 69 102 MM€ soit 3% du PIB

(attention les comparaisons internationales ajoutent des taxes sociales –csg etc)

Comparaison internationale des charges fiscales 2016 (21.07.2017)

37 millions de foyers fiscaux pour 16 millions de taxpayeurs (43%)°

et 21 millions de nontaxpayeurs(57%)

l' IR payé en 2016 1,3 % des foyers (37MM)ou 0.6% des taxpayeurs paient 33.4%

Répartition par tranches d’impôts payés :

2,7% des taxpayeurs ou 1.6% des foyers fiscaux paient plus que 17.000 €

35% des taxpayeurs soit 16% des foyers fiscaux paient moins de 2000 €

L'objectif de cette étude est de fournir un panorama exhaustif du budget 2018, tant en analysant le détail des mesures votées, leur montée en charge et leur impact macroéconomique sur la croissance et le pouvoir d'achat des ménages en 2018 et 2019 qu'en évaluant leurs effets redistributifs selon le niveau de vie des ménages. Les principaux enseignements qui en résultent sont les suivants :

18:58 Publié dans Rapports | Tags : le rapport de l’ofce-sciences-po paris sur la budget 2018 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |