11 novembre 2021

Lutte contre la fraude fiscale la circulaire du 4 octobre 2021

La circulaire du 4 octobre 2021 est signée uniquement par le directeur des affaires criminelles , dans le cadre juridique renouvelé de la loi du 23 octobre 2018.

La circulaire du 4 octobre 2021 est signée uniquement par le directeur des affaires criminelles , dans le cadre juridique renouvelé de la loi du 23 octobre 2018.

En accompagnant les efforts déployés par les instances internationales, notamment l’OCDE1 et l’Union européenne , pour instituer un échange automatique d’informations entre États en matière fiscale, ces évolutions offrent au ministère public les moyens juridiques d’une réponse appropriée aux atteintes aux finances publiques.

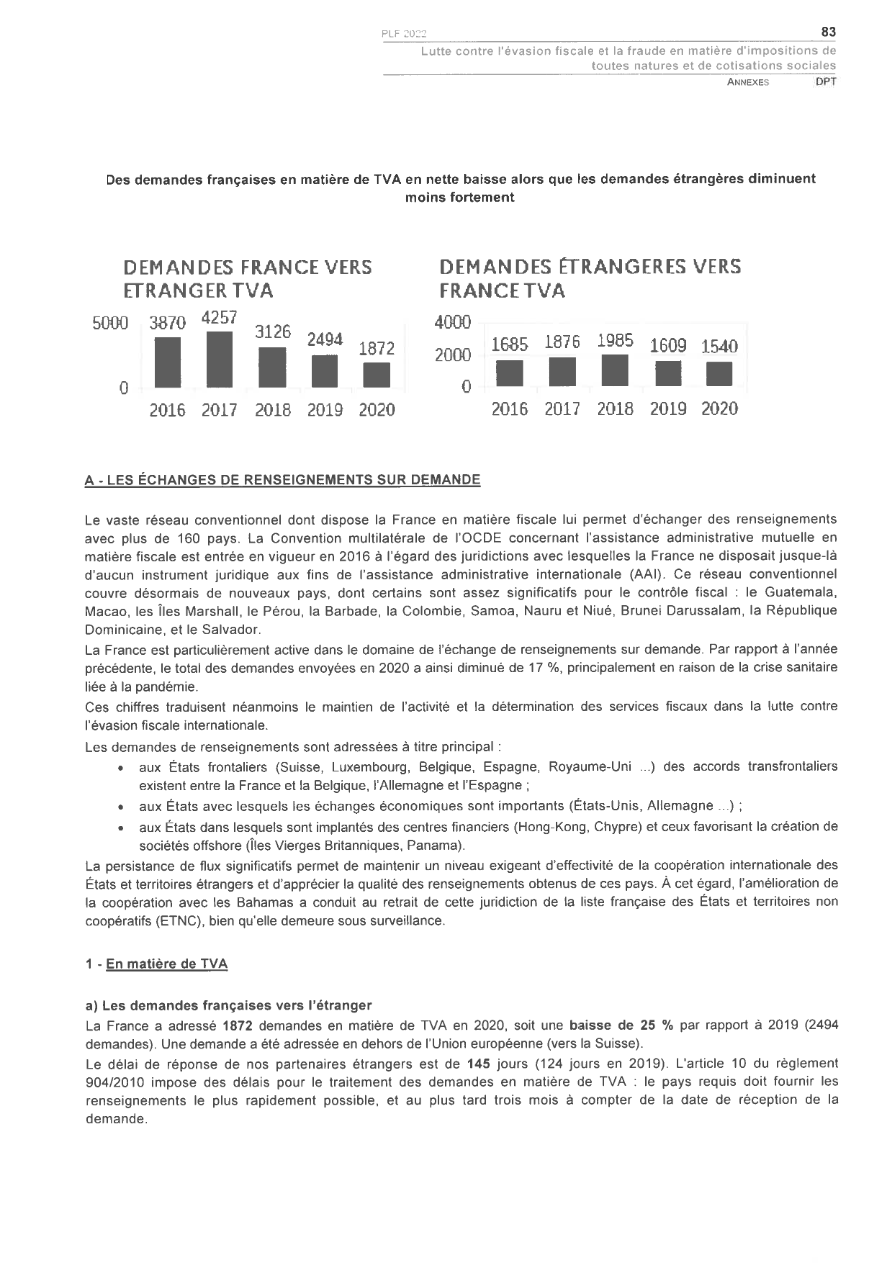

Durant l’année 2020, 823 dossiers ont fait l’objet d’une dénonciation obligatoire aux parquets par les différents services de l’administration fiscale.

À ces dénonciations obligatoires se sont ajoutées 408 plaintes après avis favorable de la commission des infractions fiscales (CIF)3 ainsi que 41 plaintes sur présomptions caractérisées de fraude fiscale4. Par comparaison, en 2018, 823 dossiers au total étaient transmis par la direction générale des finances publiques (DGFiP).

Bien que significative, notamment dans les ressorts déjà destinataires d’un nombre important de plaintes, cette augmentation liée à l’entrée en vigueur du dispositif de dénonciation obligatoire ne doit pas conduire à remettre en cause les préconisations de la circulaire commune ( DGFIP - justice )du 22 mai 2014.

circulaire du 4 octobre 2021

relative à la lutte contre la fraude fiscale

Bulletin officiel du 8 octobre 2021

ANNEXES :

Annexe 1 : Guide de lecture des dossiers de dénonciation obligatoire

Annexe 2 : Trames d’audition

Annexe 3 : Modèles de soit-transmis

Annexe 4 : Les conséquences de la fraude fiscale

Annexe 5 : Fiches d’informations complémentaires à la dénonciation obligatoire des faits de fraude fiscale

Guide de lecture des dossiers de dénonciation fiscale obligatoire

Elle complète ainsi la circulaire interministérielle du 7 mars 2019.

Cette politique d'une repression pénale de la fraude fiscale se décline selon trois axes :

I La mobilisation de l’ensemble des juridictions dans la lutte contre la fraude fiscale

II Le redéploiement de stratégies d’enquête efficaces

III une répression pénale renforcée notamment contre les conseils et

ce dans le cadre des recommandations de l OCDE

Vers plus de responsabilité des conseils fiscaux :

le rapport OCDE (mars 21), la pratique des USA , de l' UK

Nouveau

De la complicite de fraude fiscale par fourniture de moyens :

la CJIP JP MORGAN du 26 aout

Cette circulaire met aussi l’accent sur

- Les dossiers de dénonciations obligatoires transmis au parquet doivent désormais comprendre les observations du contribuable 1

- Le rôle des juridictions spécialisées est renforcé 2

- Les parquetiers sont invités à prendre des mesures très contraignantes pour s’assurer que les futures sanctions pénales seront applicables 2

- La CRPC et la CJIP doivent désormais être privilégiées 2

- La Circulaire comporte des trames d’auditions destinées à un panel très étendu de contribuables 3

Le role de tracfin

Une attention particulière et une grande réactivité sont attendues dans la prise en compte des transmissions de TRACFIN portant sur des faits de blanchiment de fraude fiscale, auxquels il pourra être, le cas échéant, appliqué un traitement « accéléré » spécifique9.

Voir sur ce point la pratique mise en avant par la Dépêche DACG du 11 décembre 2020 relative à la lutte contre le blanchiment de fonds, sur le traitement des signalements TRACFIN visant des sociétés éphémères (page 3).

Le recours aux modes alternatifs de règlement des différends

est fortement encouragé

La CJIP en priorité dans des dossiers à fort enjeu financier, et la CRPC, pour les personnes physiques et morales, quels que soient

Par ailleurs doivent constituer des axes prioritaires de l’action du PNF

- le traitement de la fraude fiscale sophistiquée des personnes physiques, consistant en une dissimulation d’actifs ou de patrimoine à l’étranger, particulièrement lorsqu’elle est susceptible de provoquer un fort retentissement national ou international, ou lorsqu’elle s’inscrit dans le cadre de révélations d’ampleur (dossiers « leaks », « papers ») appelant une réponse harmonisée sur le territoire ;

- la poursuite des fraudes de haute technicité et de grande ampleur commises par les personnes morales (problématiques de prix de transfert, d’abus de droit, d’établissement stable) ;

- la mise en cause de la responsabilité pénale des facilitateurs de la fraude fiscale complexe ainsi que de son blanchiment, notamment les intermédiaires institutionnels bancaires et financiers ainsi que les conseils juridiques.

La compétence du PNF en matière d’escroquerie à la TVA pourra en revanche trouver à s’exercer de façon plus résiduelle, en raison du partage de celle-ci avec les JIRS, la JUNALCO et le parquet européen 15.

17:05 | Tags : circulaire du 4 octobre 2021 relative à la lutte contre la frau | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

10 novembre 2021

iNDEPENDANCE DES PROCEDURES PENALES ET FISCALES : deux ans de prison MAIS pas d'impotArticle 155 A dégrèvement par CE (5.11.21) MAIS 2 ans de prison par CASS CRIM (8.04.21) ????

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez-vous en haut à droite

ABUS DE DROIT FISCAL /LES ONZE OUTILS par Bénédicte Peyrol

L’article 155 A CGI est un dispositif anti abus mis en place pour lutter contre un type d'évasion fiscale qui consiste, dans certains métiers, à créer des sociétés dans un État (bénéficiant notamment d'un taux d'imposition plus favorable) qui encaissent le montant des prestations et en reversent une partie au bénéficiaire sous forme de salaires.

Pour que le I de l’article 155 A du CGI puisse trouver à s’appliquer, il faut :

-d’une part, que les sommes versées à l’entité étrangère rémunèrent un service rendu, et

-d’autre part, que ce service ait été rendu en réalité, non par cette entité étrangère, mais par une personne domiciliée en France.

Confirmant la jurisprudence VUARNET du 8 juin 2020 ,le conseil d’etat vient de refuse d’appliquer l’artcile 155 A

CE 9 ème et 10ème cr N° 433367 – 5 novembre 2021M. et Mme O...

Conclusions Mme Emilie BOKDAM-TOGNETTI, rapporteure publique

Les prestations dont la rémunération est susceptible d'être imposée, en application du I de l'article 155 A du code général des impôts (CGI), entre les mains de la personne qui les a effectuées correspondent à un service rendu pour l'essentiel par elle et pour lequel la facturation par une personne domiciliée ou établie hors de France ne trouve aucune contrepartie réelle dans une intervention propre de cette dernière, permettant de regarder ce service comme ayant été rendu pour son compte.

1) Les redevances versées en contrepartie de la concession du droit d'exploiter une licence de marques et brevets ne peuvent être regardés comme la contrepartie d'un service rendu au sens et pour l'application de l'article 155 A du CGI.

2) L'entretien, le renouvellement, l'extension des marques et brevets et, plus généralement, l'accomplissement des actes nécessaires au maintien de leur protection ne peuvent être regardés comme une activité dissociable de la concession même de ces licences de marques et brevets.

MAIS

Nos contribuables avaient été condamnés à des peines de prison –avec sursis-et d’amendes pour fraude fiscale par la cour d appel de Versailles du 22 novembre 2019 confirmées par la cour de cassation le 8 avril 2021

08:45 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 novembre 2021

L impôt sur le revenu / une imposition concentrée sur tres peu de contribuables

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

patrickmichaud@orange.fr

Si en 2020, près de 40 millions de foyers fiscaux ont déclaré des revenus pour l'année 2019, seuls 17,6 millions se sont finalement acquittés d'un impôt d'après un rapport de la DGFiP (Direction générale des finances publiques)

904 070 foyers fiscaux disposent d’un RFR supérieur à 100 000 euros et cette part de la population s’acquitte de 34 milliards d’euros d’impôt sur le revenu

2.3% DES FOYERS FISCAUX ONT PAYE 45% DE L IR

le montant de IR a été de 76MM en 2020 soit 7,3% des PO

Les dépenses fiscales de 2017 à 2022

L4 ASSIETTE PRINCIPAL DE L IR SONT LES REVENUS DU TRAVAIL SALARIE ET NON SALARIE

PAR AILLEURS IL CONVIENT D INTEGRER LES IMPOTS SOCIAUX POUR AVOIR UNE VUE D ENSELBLE NON PARTISANE

L'impôt sur le revenu compte pour un quart des recettes fiscales de l'État avec 76,9 milliards d'euros, derrière la TVA (Taxe sur la valeur ajoutée). Un montant en léger repli par rapport à l'année précédente, alors que la baisse d'impôt de 5 milliards à destination des ménages modestes adoptée dans le cadre de la loi de finances 2020 n'apparaît pas encore dans les statistiques.

Il existe trois impôts sur le revenu en France : « l’impôt sur le revenu » proprement dit (IR), qui est affecté à l’Etat, la « contribution sociale généralisée » (CSG), qui est affectée à la sécurité sociale, et la « contribution au remboursement de la dette sociale » (CRDS) qui est affectée à la « caisse d’amortissement de la dette sociale » (CADES) PAR AILLEURS les cotisations sociales ne sont pas comprises dans les tats

L'impôt sur les revenus perçus en 2019 – DGFIP septembre 2021

D AUTRES STATISTIQUES DE LA DGFIP – IMPÔTS DES PARTICULIERS

L’analyse de Benoît LETY (MONEYVOX)

|

Quotient familial (1) |

Taux marginal |

Nombre de foyers |

Répartition |

Montant total de l'impôt net (2) |

Répartition |

|

|

Inférieur ou égal à 10 064 € |

0% |

13 069 |

33,4% |

-699 |

-0,9% |

|

|

Supérieur à 10 064 € et inférieur ou égal à 27 794 € |

14% |

20 625 |

52,7% |

16 251 |

21,2% |

|

|

Supérieur à 27 794 € et inférieur ou égal à 74 517 € |

30% |

5 010 |

12,8% |

36 027 |

47,0% |

|

|

Supérieur à 74 517 € et inférieur ou égal à 157 806 € |

41% |

397 |

1,0% |

14 298 |

18,7% |

|

|

Supérieur à 157 806 € |

45% |

66 |

0,2% |

10 717 |

14,0% |

|

|

TOTAL |

|

39 167 |

100% |

76 594 |

100% |

|

L’impôt sur le revenu et la CSG par FIPECO

Par ailleurs il convient de distinguer le taux apparent et le taux efectif les prélèvements obligatoires globaux

notamment leur taux margina

Les taux marginaux effectifs de prélèvement (TMEP) sur le travail en 2019

La moitié des personnes en emploi font face à un taux marginal effectif de prélèvements (TMEP) supérieur à 56 %,

ET 4% supérieur à 80%

Les taux marginaux supérieurs des impôts sur le revenu en 2020

Hors cotisations sociales et regles d assiette

|

France |

Allemagne |

Royaume-Uni |

Italie |

Espagne |

Pays-Bas |

|

55,4 |

47,5 |

45,0 |

47,2 |

43,5 |

49,5 |

|

Danemark |

Belgique |

Suède |

Canada |

Japon |

Etats-Unis |

|

55,9 |

52,9 |

52,3 |

53,5 |

55,9 |

43,7 |

Source : OCSource : OCDE ; FIPECO

ENFIN les travaux les plus récents tendent à mettre en évidence un impact significatif de la taxation des revenus sur la mobilité internationale de ceux qui ont les salaires les plus élevés.

11:38 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

04 novembre 2021

FISCALITE SUR LES IMMEUBLES ; IFI versus TAXE FONCIERE. l leur cumul est il justifié ???

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

patrickmichaud@orange.fr

La France est un des rares pays à avoir institué une double imposition sur la propriete immobilière : l’impôt sur la fortune immobilière au profit du budget national et l'autre , la taxe fonciere, au profit des collectivités locales

La DGFIP vient de diffuser de remarquables analyses sur ces impositions

L’Impôt sur la fortune immobilière ne serati il qu’une imposition à fort symbole politique mais contraiee à une efficacité économique (lire le rapport de R Barre )° et contraire à une bonne technique fiscale au sens donné par C Lagarde

Certains commencent a réfléchir a un "rapprochement " de l IFI

dans la taxe foncière pour des immeubles à forte valeur

TAXE FONCIERE due par les personnes physiques

32 millions de contribuables paient 26,6 milliards d'euros

soit 827 euros par contribuables

IMPÔT SUR LA FORTUNE IMMOBILIÈRE du par las personnes physiques

143 000 foyers ont payé 1,56 milliard d’euros

soit 10090 par foyer

I

TAXE FONCIERE due par les personnes physiques (octobre 21 DGFIP

Cliquez

Télécharger les données (Excel)

En 2020, 32 millions de personnes physiques propriétaires étaient imposables à la taxe foncière sur le bâti, à hauteur de 26,6 milliards d'euros. Ce montant a progressé de 1,9 % entre 2019 et 2020. Il représente 60 % du montant total de la taxe foncière sur le bâti qui s’élève à 44,4 milliards d'euros, le reste étant dû par des personnes morales.

Un propriétaire est imposé en moyenne à hauteur de 827 euros de taxe foncière sur l'ensemble de ses propriétés.

En 2020, le montant total de taxe d'habitation s'élève à 10,4 milliards d'euros. Le nombre de redevables sur les résidences principales diminue de 70 % par rapport à 2019, passant de 24,1 millions de foyers à 7,1 millions, du fait de la suppression progressive de l’imposition sur ces résidences. Cette baisse se traduit en 2020 par un recul de 26 % du montant total de taxe d’habitation dû. Un foyer au sens de la taxe d’habitation est imposé en moyenne à hauteur de 261 euros de taxe d'habitation au titre de sa résidence principale en 2020 contre 383 euros en 2019.

II

L'impôt sur la fortune immobilière en 2020 - DGFIP juillet 2021

Cliquez

Télécharger les données (Excel)

|

Tranche de patrimoine |

Nombre de foyers |

IFI médian |

|

De 1,3 à 1,8 millions |

65 408 |

3 835 |

|

De 1,8 à 2,5 millions |

41 605 |

7 504 |

|

De 2,5 à 5 millions |

29 183 |

15 679 |

|

De 5 à 7,5 millions |

4 373 |

43 303 |

|

De 7,5 à 10 millions |

1 344 |

74 685 |

|

De 10 à 15 millions |

838 |

110 093 |

|

Plus de 15 millions |

586 |

195 730 |

En 2020, plus de 143 000 foyers ont adressé à l’administration fiscale une déclaration d’impôt sur la fortune immobilière, en progression de 3 % sur un an, pour un montant total d’imposition d’environ 1,56 milliard d’euros, soit 4,4 % de hausse par rapport à 2019.

Les foyers déclarant l’IFI sont en moyenne plus âgés que ceux déclarant seulement l’impôt sur le revenu (IR). Ils résident en majorité en Île-de-France, dans les grandes villes du territoire métropolitain ou à l’étranger.

Plus un foyer imposé sur sa fortune immobilière a un patrimoine immobilier imposable élevé, moins sa résidence principale constitue une part importante de celui-ci.

Par ailleurs, les revenus catégoriels des foyers déclarant l’IFI sont plus diversifiés que ceux des foyers fiscaux déclarant seulement leurs revenus. Enfin, les dons des foyers IFI augmentent avec leur niveau de patrimoine immobilier imposable.

21:50 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

LE RISQUE DE BLANCHIMENT EN SUISSE VERS UNE RENFORCEMENT ??

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

patrickmichaud@orange.fr

Le Département fédéral des finances (DFF) a publié fin octobre le deuxième rapport sur l'évaluation nationale des risques de blanchiment d'argent et de financement du terrorisme en Suisse, rédigé par le Groupe interdépartemental de coordination sur la lutte contre le blanchiment d'argent et le financement du terrorisme (GCBF).

Deuxième rapport national sur les risques de blanchiment d'argent

et de financement du terrorisme

Le rapport arrive à la conclusion que le risque considérable de blanchiment d'argent auquel la Suisse est exposée n'a pas fondamentalement évolué depuis 2015.

Ce rapport présente l'évolution de ces risques depuis la publication du premier rapport de ce type, en 2015. En outre, il offre un aperçu des dispositions légales prises durant la période qui sépare les deux rapports afin de renforcer le dispositif suisse de lutte contre le blanchiment d'argent et le financement du terrorisme. Depuis 2017, le DFF a publié dans ce domaine plusieurs rapports sectoriels établis par le GCBF.

En raison de la forte imbrication de la place financière suisse sur le plan international, celle-ci risque principalement d'être utilisée pour le blanchiment d'argent provenant d'infractions préalables commises à l'étranger.

À cet égard, les grandes affaires internationales de blanchiment d'argent de ces dernières années ont partiellement modifié l'évaluation des risques pour la Suisse. Toutefois, ces affaires confirment les conclusions du rapport de 2015: elles illustrent l'ampleur des menaces liées aux actes de corruption commis à l'étranger, mais aussi le degré de complexité des cas de blanchiment suspectés, l'importance des montants en jeu et la vulnérabilité des intermédiaires financiers qui effectuent des opérations financières internationales.

Bien que les risques identifiés ces dernières années restent largement similaires aux risques présentés dans l'évaluation de 2015, le nouveau rapport fait état d'une évolution dans trois domaines en particulier, soit les casinos en ligne, qui ne sont autorisés en Suisse que depuis 2019, le financement du terrorisme et les cryptoactifs, dont le développement rapide et la popularité croissante ont fait naître de nouveaux risques.

Depuis 2015, les instruments législatifs et réglementaires de lutte contre le blanchiment d'argent et le financement du terrorisme sont améliorés dans le but de combler les lacunes et d'éliminer les points faibles qui ont été constatés. Les autorités suisses attachent toujours la plus grande importance à l'efficacité du dispositif de mesures de lutte contre le blanchiment d'argent et le financement du terrorisme, et examinent régulièrement les possibilités d'amélioration.

09:18 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 novembre 2021

Prescriptions en matière de douane

Le délai de prescription du droit de reprise de l’administration en matière douanière sera bientôt allongé

La Loi de finances rectificative française pour 2015 a modifié le délai de prescription du droit de reprise afin qu’il soit conforme au nouveau Code des douanes de l’Union (CDU) qui entre en vigueur le 1er mai 2016.

LA LETTRE CIRCULAIRE DU 8 FEVRIER 2016

Le délai de prescription du droit de reprise de l’administration en matière douanière va être allongé pour se conformer au nouveau Code des Douanes de l'Union applicable à partir du 1er mai 2016. Ainsi, le délai de prescription en matière de douane va être porté :

- de 3 à 5 ans minimum pour les omissions ou les insuffisances de droits et taxes dus à l'importation ou à l'exportation suite à des actes passibles de poursuites pénales ;

- de 3 à 10 ans lorsque ces omissions ou insuffisances de droits et taxes sont révélées par des enquêtes préliminaires ou de flagrance ou par des poursuites judiciaires engagées par le Ministère public.

Cependant, le délai de prescription de 3 ans restera applicable uniquement aux droits d'accises et aux droits nationaux perçus par la douane, comme la TVA, la taxe générale sur les activités polluantes ou la taxe intérieure de consommation sur les produits énergétiques.

Ainsi, même de bonne foi, les entreprises seront passibles du délai de prescription de 5 ans ou de 10 ans. Il est donc conseillé aux entreprises de vérifier leurs opérations douanières passées sur les 3 dernières années afin de s'assurer qu'elles ne comportent d'omissions susceptibles d'entraîner des poursuites pénales.

DGDD du 8 mars 2016 ; www.douane.gouv.fr

21:43 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

02 novembre 2021

L’abus de traités fiscaux en discussion au parlement !!!

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

patrickmichaud@orange.fr

la députée PS Christine Pirès Beaune a demande un rapport « détaillant l'impact des conventions fiscales internationales conclues notamment avec l' Arabie saoudite , le Bahreïn, l'Egypte, les Emirats Arabes Unis, la Finlande, le Koweït, le Liban, Oman et le Qatar, ainsi que toute autre convention fiscale pertinente, sur les possibilités d'évitement de l'impôt ».comme nous informe Isabelle Couet journalistedans son article Dividendes : les conventions fiscales avec les pays du Golfe dans le viseur des députés

cet amendement deposé jeudi 29 octobre fait suite a differents rapports contre la fraude et l evasion fiscale internationale

En 2019, ce rapport d'information recommandait de réviser d'urgence les « conventions prévoyant une exonération des flux sortants de dividendes de toute retenue à la source, compte tenu des abus résultant de cette stipulation

Rapport d’information déposé en application de l’article 145-8 du Règlement sur la mise en œuvre

des conclusions de la mission d’information relative à l’évasion fiscale internationale des entreprises

déposé le 7 avril 2021.

Selon les révélations d'un consortium de médias internationaux,dont fait partie le monde, BNP Paribas, Société générale, Natixis et le Crédit agricole sont dans le viseur du fisc pour une potentielle fraude aux dividendes qui aurait faire perdre 33 milliards d'euros à l'Etat français en 20 ans (l article du monde du 21.10)

ATTENTION à la nouvelle complicité de fraude fiscale par fourniture de moyens

De la complicite de fraude fiscale par fourniture de moyens :

la CJIP JP MORGAN du 26 aout

Cette fraude qui vise de nombreux pays est nommee CUMEX FILES

CumEx Files : comment des actionnaires utilisent la Bourse pour arnaquer le fisc

Le dossier CumEx Files par Wikipédia

15:44 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 novembre 2021

CONTROLES FISCAUX INTERNATIONAUX : les résultats 2018 ET la prospective

La politique du contrôle fiscal est un art délicat comprenant de la psychologie, de la prévention, de la technique mais d’abord des relations humaines, celles du travail de nos vérificateurs et aussi de l acceptation par nos concitoyens

La politique du contrôle fiscal est un art délicat comprenant de la psychologie, de la prévention, de la technique mais d’abord des relations humaines, celles du travail de nos vérificateurs et aussi de l acceptation par nos concitoyens

L’approche française, élaborée au début des années 1990 notamment par Robert Baconnier , était fondée d’abord sur le contrôle des fraudes de quartiers ou de voisinage ,très importantes en droits omis et en nombre de contribuables mais extrêmement disséminées et donc très coûteuses à contrôler Durant cette période , des textes très protecteurs du citoyen (loi AICARDI)ont aussi été votés après les émeutes fiscales du CIDUNATI

En ce qui concerne la fiscalité internationale, ce n est que depuis une vingtaine d’années que la question de la fraude internationale s’est amplifiée je reprends les propos de PASCAL SAINT-AMANS (OCDE )devant la commission des finances de l’ assemblée nationale (cliquez pour lire page 3) et ce « avec la mise en place d’une industrie du conseil fiscal destinée à tirer avantage de la globalisation en organisant le divorce entre, d’une part, la localisation des activités dans les marchés où les ventes ont lieu ou dans les pays où les biens sont fabriqués et, d’autre part, la localisation des profits, qui sont généralement concentrés dans des petites, voire très petites, économies ouvertes, avec très peu ou pas « d’imposition. .

la répartition 2018 du contrôle fiscal externe par montant de redressements cliquez

Plus de 50 % (53%)des contrôles externes rapportent moins de 30.000 EUROS ??? (25864/48464)

Fraude fiscale : caractérisation et enjeux

Robert Baconnier et Michel Taly

Fraude fiscale : une nouvelle donne ? par Michel Taly

A l’époque, avant la mondialisation, la fraude organisée était peu fréquente ainsi, en conséquence, que son contrôle, et ce notamment en présence de contribuables bien protégés par des conseillers puissants (mots utilisés par la cour des comptes dans son référé d’aout 2013 page 11

Les recommandations de la Cour des comptes

pour lutter contre la fraude fiscale internationale (aout 2013)

Une autre approche a vu le jour depuis quelques années celle de la fraude organisée notamment internationale , moins contraignante en terme d effectif donc plus rentable en terme budgétaire mais plus complexe d’une part à déceler et à défendre en contentieux et ce d’autant plus que la France n’a pas encore officiellement utilisé deux pratiques largement utilisées chez nos partenaires la pratique de la prévention et la pratique de la responsabilisation des intermédiaires fiscaux (lire le rapport de l OCDE )

Étude du rôle des intermédiaires fiscauxOCDE

Le rapport Peyrol sur l'évasion fiscale internationale des entreprises (12.09.18)

Quinze actions pour enrayer l’évasion fiscale légale des multinationales

publie en 2015par Alexis Favre

L’organisation du contrôle fiscal et la lutte contre la fraude fiscale Source DGFIP

l’administration fiscale met en œuvre de nouvelles modalités d’exploitation des données pour améliorer la programmation (analyse-risque, datamining) tout en mobilisant ses services de recherche qui recueillent des informations autres que déclaratives et en développant également le recours au traitement de données non structurées (text-mining). Ainsi, les projets informatiques du Service du contrôle fiscal visent à automatiser la conception, l'exploitation et le suivi de listes de dossiers. Le ciblage fin réalisé par la Mission Requêtes et Valorisation (MRV), permettra d'atteindre ces objectifs au moyen d'un silo intégrant de façon décloisonnée des données de nature et d'origine différentes, adossé au suivi rapproché de l'exploitation des dossiers sélectionnés

|

Le résumé des contrôles fiscaux internationaux en 2018 source PLF 2020 annexesLe contrôle des prix de transfert Article 57 CGICe dispositif a été utilisé à 452 reprises en 2018 pour un montant de rehaussements en base de 3,3 Mds€, soit une hausse de 3,1 %par rapport à 2017. Acte anormal de gestion Ce fondement juridique a été utilisé à 133 reprises en 2018 pour notifier un montant égal à 50 M€ de rectifications en base.

Les rectifications notifiées sur le fondement de l’article 209-I du CGI ont fortement diminué, passant de 2,554 Md€ en base en 2017 à 0,948 Md€ en 2018. • L’article 123 bis du CGI En 2018, ce dispositif a été appliqué à 57 reprises pour un montant de rectifications de 97 M€ (en base). Les territoires principalement concernés par l'application de ce dispositif sont Panama, les Îles Vierges Britanniques, les Bahamas, Liechtenstein, la Suisse, les Îles Samoa, l'Allemagne, Hong-Kong, Luxembourg et la Tunisie. • L’article 155 A du CGI En 2018, ce dispositif a été appliqué à 47 reprises pour un montant de rectifications de 14 M€ d’euros (en base). Les États concernés par les rémunérations visées à l’article 155 A du CGI sont principalement les Îles Vierges Britanniques, les États-Unis, l'Espagne, le Royaume-Uni, Hong-Kong, le Liban, le Maroc, la Suisse et Gibraltar. • L’article 209 B du CGI En 2018, ce dispositif a été appliqué à 13 reprises pour un montant de rectifications de 59 M€ (en base). Les juridictions concernées par l'application de ce dispositif sont essentiellement le Luxembourg (notamment pour des dossiers de captives de réassurance luxembourgeoises utilisées pour tirer parti du régime de la provision pour fluctuation de sinistralité du Grand-Duché), les Etats-Unis (pour s'opposer au rapatriement des pertes en France enregistrées par des structures, Limited Liability Companies, traitées aux États-Unis comme transparentes fiscalement). Les autres juridictions concernées ont été le Royaume-Uni et les Îles Caïman. L’article 212 du CGI En 2018, ce dispositif a été mis en oeuvre à 94 reprises pour un montant de rectifications de 322 M€ (en base) . Les rapports des services montrent un intérêt croissant pour ces problématiques. Les bénéficiaires des intérêts sont principalement établis en Suisse ou au Luxembourg, où ils sont soumis à un régime préférentiel d'imposition (régime de la finance branch notamment). 11 affaires ont concerné, à la DVNI, des plafonnements de taux d’intérêt intragroupe (I-a de l'article 212). Les autres territoires concernés par ce dispositif sont principalement les Pays-Bas, le Royaume-Uni, les États-Unis, la Belgique, l'Allemagne et l'Irlande. • Le dispositif de l’article 238 A du CGI En 2018, ce dispositif a été appliqué à 33 reprises pour un montant de rectifications de 12 M€ (en base). Les territoires concernés par ce dispositif sont, de manière non exhaustive, le Luxembourg, la Tunisie, l'Irlande, les Îles Marshall, Jersey, Panama, Belize, Hong-Kong, Andorre et Émirats Arabes Unis.

|

18:47 Publié dans Article 155 A, EVASION FISCALE internationale | Tags : controles fiscaux internationaux : les résultats 2018 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 octobre 2021

conseil en fiscalite internationale , P Michaud , ancien inspecteur des impots

A> avocat fiscaliste international

Avocat fiscaliste international,

Patrick Michaud

ancien inspecteur des finances publiques

est à votre disposition

pour lire les dernières tribunes cliquez

24 RUE DE MADRID 75008

00 33 (0)1 4387881

Portable 06 07 269 708

quelques tribunes

L'établissement stable en fiscalité internationale (refonte juillet 2017 ..

Non résidents : domicile et résidence fiscale un guide pratique

les nouvelles régularisations fiscales pour TOUS : LOI du 10 août 2018 .

Non résident et contrôle de leurs comptes étrangers !!!(

Donation internationale : fiscalité

Résidence fiscale :

détermination du centre d’intérêt par comparaison des revenus et de la fortune

Succession internationale : attention au domicile fiscal successoral

Ainsi, si vous souhaitez obtenir des conseils ou juste des informations sur la plus-value d'un non résident, sur la convention de double imposition ou encore sur le prix de transfert en fiscalité internationale, nous vous invitons à consulter le site Internet www.etudes-fiscales-internationales.com ou encore à contacter directement Patrick Michaud.

En tant qu'avocat fiscaliste international, Patrick Michaud a pour principal objectif la prévention. En effet, il souhaite vous assurer, en toutes circonstances, la plus grande sécurité juridique, financière et fiscale, sans tomber dans les pièges de l'abus de droit ou autres. Pour tous vos besoins en matière de fiscalité, faites confiance à ce membre du conseil de l'ordre, ancien inspecteur des impôts. Patrick Michaud est à votre écoute pour vous renseigner, vous aider et vous soutenir !

C

Régularisation des avoirs à l'étranger - Consultation fiscale - Assistance à contrôle fiscal

Fiscalité des entreprises - Fiscalité des personnes - Fiscalité du patrimoine

Contentieux fiscal - Démarches fiscales - Défense du contribuable

Négociation et transaction avec l'Administration fiscale

Déclarations fiscales - Impôt sur la fortune - Représentation fiscale

15:44 | Tags : conseil en fiscalite internationale, p michaud, ancien inspecteur des impots | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 octobre 2021

Imposition du capital : le rapport du Comité d'évaluation des réformes de la fiscalité du capital"

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

le "Comité d'évaluation des réformes de la fiscalité du capital" (créé en 2018) vient de publier ses conclusions dans son 3ème rapport d'évaluation des conséquences de l'adoption du PFU (prélèvement forfaitaire unique de 30%) dit "flat tax" applicable aux revenus du capital (dividendes, intérêts, plus-values de cessions de valeurs mobilières) d'octobre 2021.

ATTENTION ce rapport ne donne son avis ni sur les impots fonciers ni sur les droits de successions

Ce sympathique rapport n’avait pas pour objet de proposer une étude sur la fiscalité du patrimoine en France qui est le second plus important contributeur dans L’ OCDE apres l UK.ce rapport ne nous informe pas du poids de l impot foncier sur l immobilier dont le montant annuel est 34MME contre pour 1.5ME pour IFI ni bien sur des droits de successions

IMPOT FONCIER 34MM€ Versus IFI 1.4M€

Vous etes un certain nombre –mais pas totos à considérer que l’IFI est d’abord un symbole politique dont l efficactie économique et budgétaire n’est pas adapté à l situation et certains osent meme émettre l idee de le fusionner dans l impot foncier du moins pour les biens a forte valeur locative

Les prélèvements obligatoires sur le capital des ménages

Le rpport 2018 du CPO (Cour des Comptes )

Avis du troisième rapport du Comité d'évaluation des réformes de la fiscalité du capital

Troisième rapport du Comité d'évaluation des réformes de la fiscalité du capital

Raymond BARRE et l' imposition de la fortune (juillet 1978 !)

L IMPOSITION DU PATRIMOINE DANS L OCDE

Ce rapport omet les prélèvements sur le capital de la fiscalite locale dont le montant de la taxe foncière a été en de 36.4 MME (cliquer) alors que le montat de LIFI a été de 1.5MME payé par 143.000 foyers fiscaus

STATISTIQUES | L’IMPÔT SUR LA FORTUNE IMMOBILIÈRE EN 2020

Impôt sur les successions dans les pays de l’OCDE /

UNE PROFONDE REFORME PROPOSEE ??

Le Comité révèle notamment que depuis l'instauration de la flat tax en 2018, le montant des dividendes perçus par les ménages français a nettement augmenté (23 milliards d'euros en 2018 et 24 milliards d'euros en 2019 et 2020, contre seulement 14 milliards d'euros en 2017).

Mais le Comité constate surtout qu' "en 2019, tout comme en 2018, les dividendes ont été encore plus concentrés qu'en 2017 : en 2019, 62% (des dividendes) ont été reçus par 39.000 foyers (0,1% des foyers), dont 31% par 3.900 foyers (0,01% des foyers), alors qu'en 2017 (dernière année avant l'instauration de la flat tax) la moitié avait été reçue par 38.000 foyers, dont 22% par 3.800 foyers."

la concentration des plus-values mobilières réalisées (par exemple, plus-value de cession d'actions) a elle aussi augmenté : "3.900 foyers (0,01% des foyers) concentrent 76% des plus-values de droit commun en 2019, contre 62% en 2017."

Même si le Comité invoque des difficultés à se prononcer sur les effets des réformes de la fiscalité du capital, ces chiffres assez révélateurs pourraient avoir une influence significative quant à l'avenir de la flat tax et son potentiel aménagement post-élections l'année prochaine.

14:09 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 octobre 2021

FRAUDE FISCALE . LES 3 RAPPORTS PARLEMENTAIRES du 21 OCTOBRE 21 DIT LES JAUNES FISCAUX 21

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

- Il y une quarantaine d’années , la lutte contre la fraude fiscale visait d’abord la fraude fiscale interne dite de quartier ou de voisinage ce n’est que depuis peu que le MINEFI a pris conscience que les règles européennes ont permis le développement d’une fraude de forte ampleur financière ,économique et sociale mais a aussi a forte organisation mais dont le contrôle est chronophage tant pour l'administration que pour les contribuables ??

De même ce n’est que depuis le rapport prémonitoire (CPO 2007 ) avec E MACRON qui a rappelé la règle budgétaire que l efficacité du contrôle ne se mesurait pas au nombre et au montant des redressements mais d’abord au montant des encaissements effectifs ,la politique du NIP (le Net In the Pocket) est alors née

La premiere recommandation politique a été diffusée en juin 2009

La recherche de la preuve est le premier maillon

de la chaîne du contrôle fiscal /par E Woerth Bercy juin 2009

Depuis cette date de très nombreuses mesures ont été prises tant au niveau interne qu'au niveau international

rois rapports sur la lutte contre les fraudes fiscales, douanières er sociales viennent d être déposés

1ER RAPPORT

l' orientation du controle fiscal .pdf

COOPERATION INTERNATIONALE .png

{kind=link}

RESULTAT DU CONTROLE FISCAL INTERNE ET EXTERNE 2012-2020.pdf

2EME RAPPORT

Lutte contre la fraude fiscale : le rôle des informateurs fiscaux

3EME RAPPORT

Par ailleurs , de nouvelles exceptions vont être apportées au secret professionnel de l avocat.La commission mixte paritaire sur la loi sur la modernisation de la justice a en effet vote le jeudi 21 octobre 21 «des exceptions au secret professionnel des avocats plus ciblées qui s’appliqueraient en matière de perquisitions et d’écoutes téléphoniques dans deux hypothèses : les affaires de fraude fiscale, de corruption, financement du terrorisme et blanchiment de ces infractions (infraction non soumise à la saisine préalable de la CIF), lorsque les consultations, correspondances ou pièces ont été utilisées pour commettre ou faciliter l’infraction».

La nouvelle mouture ajoute que ces exceptions au secret s’appliqueront aussi «lorsque l’avocat a été instrumentalisé par son client et a permis, de manière non intentionnelle, la commission ou la dissimulation d’une infraction».

le texte vote par la commission mixte du 21 octobre

article_3_ secret professionel.pdf

Note EFI Va-t-on vers coopération plus efficace entre le service des investigations élargies de la DNEF et le service d’enquêtes judiciaires des finances et ce notamment pour procéder à des visites domiciliaires sans ordonnance du juge des libertés et ce suite à l arret LVMH et à la limitation du secret de l avocat .En clair va-t-on vers uns disparition de fait du L 16 B

PAS de VISITE DOMICILAIRE SANS PRESOMPTION DE FRAUDE :

l’arrêt LVMH est un cours de droit fiscal (CA Paris )

Par ailleurs de nombreuses recommandations de la Cour des comptes pour lutter contre la fraude fiscale internationale (aout 2013) ont ete suivies

02:59 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 octobre 2021

Quel taux pour l'impôt sur les sociétés en France ?Conseil des Prélèvements Obligatoires MAIS quid de l assiette

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

L’annonce récente, par les gouvernements britannique et américain d’une remontée du taux de leur impôt sur les sociétés (IS) marque une rupture avec plusieurs décennies de baisse du taux de cet impôt. Ainsi, le gouvernement britannique a-t-il annoncé début mars 2021 que le taux de l’IS remonterait à 25 % d’ici à 2023. Pour sa part, l’administration Biden prévoit de faire passer le taux de l’IS à 28 % afin de financer son plan d’investissement dans les infrastructures.

Les États-Unis se placeraient ainsi dans la fourchette haute des pays développés, avec le Portugal, l’Australie ou la Mexique, dont les taux d’IS s’établissent à 30 %, la moyenne de l’OCDE se situant autour de 25 %. Dans ce contexte, comment analyser le niveau de l’IS français qui sera ramené à 25 % en 2022

Les enjeux pour la France des négociations à l'OCDE

sur la taxation des bénéfices des multinationales

En moyenne, le taux légal combiné de l’impôt sur les sociétés (administrations centrale et administrations infranationales) appliqué dans l’ensemble des juridictions étudiées est passé de 20.2 % en 2020, à 20.0 % en 2021, alors qu’il s’établissait à 28.3 % en 2000.

BAISSE GENERALISEE DE L 'IS DANS LE MONDE :

place de la France (OCDE et Tax Fondation)

Aujourd'hui, le taux OCDE statutaire moyen est de 23,85%,

Soit une réduction de 41% sur les 40 années d'enquête.

place de la France (OCDE et Tax Fondation)

comprendre la base de données

Taux légaux d'imposition des sociétés

Taux effectifs d'imposition des sociétés

Recettes de l'impôt sur les sociétés

Incitations fiscales en faveur de la recherche et du développement (R-D)

Régimes de propriété intellectuelle (PI)

Règles relatives aux sociétés étrangères contrôlées

Règles de limitation de la déductibilité des intérêts

Part de l IS dans le PIB (France) 2.24% EN 2019

MAIS AVEC QUELLE ASSIETTE ??

ATTENTION

A ne pas se focaliser uniquement sur l analyse des taux

en effet

LE BON IMPOT : assiette large et taux faible

par Christine LAGARDE (2008)

17:41 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 octobre 2021

Fraude a la TVA la chancellerie désire t elle lutter contre la fraude à la TVA ? le cartel des fraudes 2 par C Prats

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

Le directeur des affaires criminelles a diffusé, le 8 octobre , sur le site du ministere de la justice une circulaire concernant le mise en pratique de la lutte contre la fraude fiscale

Vous avez été nombreux a avoir été « interloques » par ses propos concernant la fraude a la Tva

"La compétence du PNF en matière d’escroquerie à la TVA pourra en revanche trouver à s’exercer de façon plus résiduelle, en raison du partage de celle-ci avec les JIRS (juridictions inter-régionales spécialisées, la JUNALCO (juridiction nationale chargée de la lutte contre la criminalité organisée) et le parquet européen" (lire page 6 de la circulaire in fine )

QUELLES SONT LES RAISONS DE CE RETRAIT / POLITIQUE OU EVITER L ENCOMBREMENT ???

.Cette circulaire d’organisation administrative signifie t elle que la lutte contre la fraude a la TVA n’est pas une priorite de la chancellerie alors qu’elle est une priorite pour le ministre des finances publiques ?

Cette circulaire avait été precede d’une circulaire ministérielle du 17 décembre 2019 relative à la compétence nationale concurrente dans la lutte contre la criminalité organisée de très grande complexité, et à l’articulation du rôle des différents acteurs judiciaires en matière de lutte contre la criminalité organisée

Alors que nous savons tous que le fraude a la T VA surtout au niveau international, est une calamité financière pour les finances publiques cad pour chacun de nous , économique au niveau de la concurrence entre professionnels et au niveau sociale par l utilisation de societe relais d’emploi non situé en France

Alors que la fraude fiscale et surtout sociale est fortement sous evaluée comme le confirme le magistrat Charles Prats , vice président du tribunal de Paris, dans son dernier ouvrege décapant

CARTEL DES FRAUDES tome 2

Charles Prats

En Video La Suite Explosive De L'enquête Phénomène Du Juge Anti-Fraude

TRAQUER LA FRAUDE Tome 1

Traquer la fraude sociale au lieu d’augmenter les impôts par Charles PRATS, magistrat

L’astuce offshore pour éviter de payer la TVA

Par Alexandre Haederli Catherine Boss et Juliette Garside

Note de P Michaud :certain contribualle "échappe " (terme de courtoisie) en effet à la TVA en faisant facturer une offshore hors UE et prochainement EN Grande Bretagne. cette pratique -qui peut être parfaitement légale- crée un grave dysfonctionnement dans la concurrence entre conseils (banque,expert comptable,avocat,gestionnaire de patrimoine etc , européens et non européens

La lutte contre les fraudes aux prestations sociales

Cour des des comptes .septembre 2020

Rapport parlementtaire d'enquête relative

à la lutte contre les fraudes aux prestations sociales,

FRAUDE A LA TVA : ATTAC rejoint l’inspection générale des finances ??

La fraude et le contrôle fiscal (aout 21

Rapport 2020 de la commission des infractions fiscales

Evasion fiscale européenne et TVA "la filiale établissement stable" ?

L’abus de droit « TVA » sur les prestations de services communautaires :

la position de la CJUE

ETAT NON COOPÉRATIF :

LONDRES SERA T ELLE le futur HONG KONG fiscal de l'EUROPE ??!

LA SUITE EXPLOSIVE DE L'ENQUÊTE PHÉNOMÈNE DU JUGE ANTI-FRAUDE

12:44 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

PLF 2022 LES PREVISIONS DES RECETTES

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

Le rapport special 2022 sur la lutte contre l'évasion fiscale et la fraude en matière d'impositions de toutes natures et de cotisations sociales" n’est pas a ce jour diffusé

PLF 22 (Rapport sur l évaluation des recettes fiscales, tome I)

Evolution des recettes fiscales en 2021

- Les recettes fiscales pour 2021 s’établiraient à 278,6 Md€, en hausse de +20,7 Md€ par rapport à la prévision de la LFI pour 2021 et de +19,6 Md€ par rapport à la LFR I. Cette hausse résulterait de plusieurs mouvements :

- la prévision d’impôt sur les sociétés serait supérieure de +5,4 Md€ à la prévision de la LFI (+8,0 Md€ par rapport à la LFR I), en raison de la révision à la hausse du bénéfice fiscal en 2020 et 2021, qui a un impact direct sur les acomptes et les soldes versées au cours de l'année 2021;

- la prévision de taxe sur la valeur ajoutée serait revue à la hausse de +6,9 Md€ par rapport à la LFI 2021 (+4,1 Md€ par rapport à la LFR I) afin de prendre en compte le dynamisme des remontées comptables;

- la prévision d’impôt sur le revenu augmenterait de +3,8 Md€ (+1,6 Md€ en écart à la LFR I) en raison du dynamisme de l'assiette de revenus 2020 (encaissements du solde de l'impôt sur le revenu 2020), qui a bénéficié des mesures d'indemnisation du chômage partiel, ainsi que de l'assiette de revenus 2021 (prélèvement à la source sur le revenu 2021) ;

- la prévision de TICPE augmenterait de +0,4 Md€ par rapport à la LFI pour 2021 (+0,4 Md€ par rapport à la LFR I), en lien avec l'amélioration de la situation économique ;

- les autres recettes fiscales nettes augmenteraient de +5,5 Md€ par rapport à la LFI et de +5,5 Md€ en écart à la LFR I, en raison notamment de la hausse des recettes des impositions du patrimoine avec des droits de donations et de successions supérieurs de +1,1 Md€ à la LFR I, au regard du dynamisme des prix immobiliers et des donations élevées, ainsi que de la hausse du prélèvement de solidarité de +0,9 Md€ en écart à la LFR I n lien avec le dynamisme des remontées comptables.

PREVISIONS DES RECETTES DE L’ETAT POUR L’ANNEE 2022

Les recettes fiscales nettes pour 2022 s’établiraient à 292 Md€, en hausse de + 13,4 Md€ par rapport à la prévision révisée pour 2021 :

- La prévision d’impôt sur le revenu ressort en hausse de +5,3 Md€ par rapport à 2021 en raison de l’évolution spontanée de l’impôt de +8,5 %, portée par la bonne dynamique des revenus 2021, et du caractère progressif de l’impôt ;

- La prévision d’impôt sur les sociétés ressort en hausse de +3,1 Md€ malgré la poursuite de la baisse du taux de l’impôt sur les sociétés, en raison de l’évolution spontanée de l’impôt (+5,7 %) portée par une croissance marquée du bénéfice fiscal ;

- La prévision de TVA ressort en hausse de +5,1 Md€ par rapport à 2021, du fait de l’évolution spontanée de l’impôt (+5,5 %) ;

- La prévision de TICPE ressort en hausse +0,9 Md€ du fait de la hausse anticipée des consommations de carburants liée à la reprise de l'activité ;

- La prévision réalisée au titre des autres recettes fiscales nettes ressort en baisse de -0,9 Md€ malgré une évolution spontanée dynamique (+4,8 %), principalement en raison des effets de la mesure de suppression progressive de la taxe d’habitation sur les résidences principales (-2,8 Md€).

11:49 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 octobre 2021

QPC sur l’imposition forfaitaire des avoirs étrangers non déclarés :decision de conformite du 15 octobre

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

L’administration fiscale peut, en application de l’article L.23 C du livre des procédure fiscale (LPF), demander aux personnes physiques des informations ou justifications sur l’origine et les modalités d’acquisition des avoirs placés sur leurs comptes ou contrats dissimulés et à defaut de justifications taxer la somme non justifiée la plus importante aux droits de mutation à titre gratuit fixés à 60%

instruction Sivieude du 8 juillet 2014 sur le L 23 C.PDF

Saisi par la cour de cassation , le conseil constitutionnel a declaré conforme à la constituion ces dispositions

LA QUESTION POSEE

COUR DE CASSATION QUESTION PRIORITAIRE de CONSTITUTIONNALITÉ

Audience du 7 juillet 2021 Arrêt n 683 F-D o Affaire n X 21-40.009

« L'article L. 23 C du livre des procédures fiscales, dans sa rédaction issue de la loi n 2012-1510 du 29 décembre 2012 et l'article 755 du code général des impôts(...) portent-ils atteinte aux droits et libertés que la Constitution garantit, en particulier aux principes d'égalité devant la loi et devant les charges publiques, protégés respectivement par les articles 6 et 13 de la Déclaration des droits de l'homme et du citoyen de 1789 ? »

26 août 1789 :

Les piliers fiscaux de la déclaration des droits de l Homme et du CitoyenLA REPONSE DU CONSEIL CONSTITUTIONNEL du 15 Octobre 2021

Le conseil constitutionnel déclare conforme à la constitution les disposions d’imposition forfaire des comptes etrangers non declares

Décision n° 2021-939 QPC du 15 octobre 2021

- En premier lieu, en adoptant les dispositions contestées, le législateur a entendu assurer l'effectivité du contrôle des avoirs détenus à l'étranger par les personnes physiques fiscalement domiciliées en France. Il a ainsi poursuivi l'objectif de valeur constitutionnelle de lutte contre la fraude et l'évasion fiscales.

- En deuxième lieu, en permettant à l'administration de présumer que de tels avoirs constituent des sommes acquises à titre gratuit lorsque l'obligation de déclaration n'a pas été respectée et que l'origine et les modalités d'acquisition de ces avoirs n'ont pas été justifiées, le législateur a retenu des critères objectifs et rationnels au regard du but poursuivi. Par ailleurs, la procédure de contrôle prévue par les dispositions contestées ne confère pas à l'administration fiscale le pouvoir de choisir, parmi les contribuables, ceux qui seront effectivement soumis à l'impôt.

- En dernier lieu, ces dispositions, qui réservent au contribuable la possibilité d'apporter la preuve de l'origine et des modalités d'acquisition des avoirs, n'ont ni pour objet ni pour effet d'instituer une présomption irréfragable d'acquisition à titre gratuit, pas plus qu'une présomption irréfragable de possession. Elles n'ont pas non plus pour objet d'imposer des personnes sur des sommes dont elles n'auraient jamais eu la disposition.

- Il résulte de tout ce qui précède que les griefs tirés de la méconnaissance par le législateur de l'étendue de sa compétence et du principe d'égalité devant les charges publiques doivent être écartés.

LA PROCEDURE DE L ARTICLE l23 c

16:28 | Tags : imposition forfaitaire des avoirs étrangers non déclarés | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |