28 avril 2018

statistiques fiscales

Rapport sur la politique transversale

de la lutte contre l’évasion et la fraude fiscales

rapport a l’attention du parlement sur le traitement des dossiers

transmis à la dgfip par l’autorité judiciaire

Statistiques impôt sur le revenu

Les Prélèvements obligatoires sur le revenu (source DGFIP et INSEE )

Les prélèvements fiscaux et sociaux en France et en Allemagne

Contrôle fiscal :le rapport au parlement (octobre 2017)

1 - Le contrôle fiscal

Tableau 601m : Résultats du contrôle fiscal en droits nets de 1997 à 2016

Tableau 601n : Résultats du contrôle fiscal en nombres de 1997 à 2016

Tableau 602 : Répartition des plaintes pour fraude fiscale par nature d'infraction

Tableau 603 : Répartition des plaintes pour fraude fiscale par secteur d'activité en 2016

2 - Le contentieux

Tableau 607 : Montant des dégrèvements prononcés en 2016 (hors bouclier fiscal)

Tableau 608 : Nombre d'affaires contentieuses et gracieuses reçues en 2016 (hors bouclier fiscal)

Tableau 609 : Montant des dégrèvements (hors bouclier fiscal) prononcés en 2016

La répartition du Contrôle fiscal sur place 2016

48871 opérations pour 7 992 000 M de droits simples redressés cliquez

6 589 vérifications (> à 150000 €) soit 13 % ont rapporté 6 641 273 M€ soit 83% cliquez

Environ 52% des redressements sur place soit 25.840 sont inférieurs à 30000 € (médiane)

ils ont rapporté en total des avis nets émis 226635M€ soit 3% du total

alors que la moyenne est de 160.000 € environ par contrôle externe

|

la répartition des rectifications en fonction de la direction de contrôle (montants 2016( en milliers d’euros) |

||||

|

|

Directions Départementales Publiques |

DIRCOFI |

Directions nationales |

Total |

|

Nre de vérifications sur place |

31 338 |

15 721 |

1 812 |

48 871 |

|

Montant des droits simples émis |

1 791 554M |

2 190.000M |

3 966 569M |

7 992 346M |

|

moyenne |

48.000€ |

146.000€ |

2.200.000€ |

163.000€ |

Le nombre de dossiers traités par un inspecteur de régularisation STDR est de 100 par an,

celui d’un vérificateur sur place de 10 à 15

Les Prélèvements obligatoires sur le revenu (source DGFIP et INSEE )

Les prélèvements fiscaux et sociaux en France et en Allemagne

11:05 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Imposition des BITCOINS ( CE 26 AVRIL 2018 )

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

Par des commentaires administratifs du 11 juillet 2014 mise à jour en février 2016, l’administration fiscale a indiqué que les gains tirés par des particuliers de la cession de « bitcoins » sont imposables dans la catégorie des bénéfices industriels et commerciaux lorsqu’ils correspondent à une activité habituelle et dans la catégorie des bénéfices non commerciaux lorsqu’ils correspondent à une activité occasionnelle.

Ils sont ainsi susceptibles d'être fiscalisés au taux marginal de 45 %, auquel s'ajoutent les prélèvements sociaux (17,2 % depuis le 1er janvier 2018). Sans oublier la contribution exceptionnelle sur les hauts revenus (taux marginal de 3 ou 4 %). Soit un total potentiel de 66,2 %. et ce sans compter les autres prélèvements sociaux si il s'agit d'une activité dite professionnelle

Les nouvelles mamelles fiscales le travail et l’immobilier :

note de P Michaud attention cette décision doit être lue et interprétée avec une loupe de diamantaire !!! en attendant "les très prochains commentaires d'application pratique "de la DGFIP...tant sur l 'assiette , que sur la nature fiscale de ce bien meuble et sur les taux ....des surprises sont prévues.

Plusieurs requérants ont demandé au Conseil d’État d’annuler ces commentaires administratifs, au motif que de tels gains seraient en réalité imposables dans la catégorie des plus-values de biens meubles.

Par la décision du 26 avril 2018, le Conseil d’État, faisant TRES partiellement droit à ce recours, estime que

15. Il résulte de ce qui précède qu'en indiquant, de manière générale, que les produits tirés de la cession à titre occasionnel d'unités de " bitcoin " sont des revenus relevant des prévisions de l'article 92 du code général des impôts, sans restreindre l'application de ces dispositions aux cas rappelés au point 14, les commentaires attaqués méconnaissent les dispositions des articles 92 et 150 UA du code général des impôts.

En revanche, en énonçant que les profits tirés de l'exercice habituel d'une activité de cession d'unités de " bitcoin " acquises en vue de leur revente, y compris lorsque la cession prend la forme d'un échange contre un autre bien meuble, sont imposés dans la catégorie des bénéfices industriels et commerciaux, les commentaires attaqués ne méconnaissent pas, contrairement à ce qui est soutenu, les dispositions des articles 34 du code général des impôts et L. 110-1 du code de commerce.EN FAIT LE CONSEIL D ETAT CONFIRME LA POSITION DE LA DGFIP

SAUF EN CAS DE CESSION OCCASIONNELLE !!!

Conseil d'État, 8ème et 3ème chambres réunies, 26/04/2018, 417809, Publié au recueil Lebon

1) Les unités de "bitcoin" ne relevant pas de la catégorie des biens immeubles au sens de l'article 516 du code civil et ayant ainsi la nature de biens meubles incorporels, l'imposition des profits tirés de leur cession par des particuliers relève, en principe, des dispositions de l'article 150 UA du code général des impôts (CGI) relatives aux plus-values de cession de biens meubles. Il n'en va autrement que lorsque les opérations de cession, eu égard aux circonstances dans lesquelles elles interviennent, entrent dans le champ de dispositions relatives à d'autres catégories de revenus.

2) Les gains issus d'une opération de cession, le cas échéant unique, d'unités de "bitcoin" sont ainsi susceptibles d'être imposés dans la catégorie des bénéfices non commerciaux (BNC) sur le fondement de l'article 92 du code général des impôts (CGI) dans la mesure où ils ne constituent pas un gain en capital résultant d'une opération de placement mais sont la contrepartie de la participation du contribuable à la création ou au fonctionnement de ce système d'unité de compte virtuelle.

3) Les gains provenant de la cession, à titre habituel, d'unités de "bitcoin" acquises en vue de leur revente, y compris lorsque la cession prend la forme d'un échange contre un autre bien meuble, dans des conditions caractérisant l'exercice d'une profession commerciale, sont pour leur part imposables dans la catégorie des bénéfices industriels et commerciaux (BIC).

Le BOFIP du 3 février 2016 sur l’imposition des BITCOINS ‘(1080 in fine )

Le precis de fiscalité de la DGFIP sur l’imposition des biens meubles

Circulaire du ministre du budget du 10 décembre 2014

article 150 UA du code général des impôts,

Les faits et la procédure :

07:41 | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

27 avril 2018

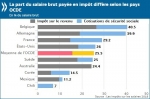

OCDE Les impôts sur les salaires 2018

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

L’OCDE a publié une étude très complète sur le poids des impôts et des charges sociales pesant sur les revenus des salariés moyens. Surprise : traditionnelle championne des prélèvements obligatoires, la France est plutôt dans la moyenne du classement des pays riches avec un taux de prélèvements de 29,2 % pour un célibataire sans enfants et de 18,2 % pour une famille avec deux enfants. Par contre, le « coin fiscal » pesant sur le coût du travail y reste le plus élevé, du fait de charges patronales toujours très lourdes.

Une synthese par Raphael Legendre

En 2017, les travailleurs des pays de l’OCDE ont versé en moyenne plus d’un quart de leurs salaires bruts sous forme d’impôts, et de légères hausses du taux moyen d’imposition des personnes physiques sont observées dans un peu plus de la moitié des pays, selon une nouvelle étude de l’OCDE.

Impôt sur le revenu et cotisations de sécurité sociale salariales, 2017 en % du salaire brut

EUROSTAT CLIQUEZ Les coûts horaires de la main-d’œuvre compris en 2017 entre 4,9€ et 42,5€ selon les États membres Les plus faibles en Bulgarie et en Roumanie, les plus élevés au Danemark et en Belgique

Les coûts de la main-d'œuvre comprennent les salaires et traitements auxquels s'ajoutent les coûts non salariaux tels que les cotisations sociales à la charge des employeurs. La part des coûts non-salariaux dans l’ensemble de l’économie était de 24,0% dans l’UE et de 25,9% dans la zone euro, variant de 6,7% à Malte à 32,8% en France

Il ressort de l’édition 2018 de la publication intitulée Les impôts sur les salaires que le taux moyen net d’imposition des personnes physiques – somme de l’impôt sur le revenu et des cotisations salariales de sécurité sociale, minorée de toutes les prestations familiales perçues, exprimée en pourcentage des salaires bruts – s’établit à 25.5 % dans la zone OCDE

Télécharger Les impôts sur les salaires 2018

la suite dessous

16:38 Publié dans convention modèle, OCDE, Peer review group | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

FRAUDE FISCALE ou DOUANIÈRE un aveu sans avocat n’est pas recevable

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

REDIFFUSION POUR ACTUALITE

L'article 1er de la loi du 14 avril 2011 sur la garde à vue a aussi élargit considérablement nos obligations de mission de service public en nous faisant les témoins obligatoires et légaux d’un aveu d’infraction

Par un arrêt du 11 mai 2011, la chambre criminelle de la cour de cassation fait sienne la jurisprudence de la cour de Strasbourg sur la non recevabilité d’une déclaration de culpabilité sans avocat. La chambre criminelle casse une décisions de la cour d’appel de Aix en Provence qui avait prononcé la condamnation d'un prévenu au seul motif d'aveux obtenus en au cours d'une garde à vue, en 2007, puis rétractés ensuite.

Mais attendu qu'en se déterminant ainsi, par des motifs qui fondent la déclaration de culpabilité sur des déclarations enregistrées au cours de la garde à vue par lesquelles la personne a contribué à sa propre incrimination sans avoir pu être assistée par un avocat, et ensuite rétractées,la cour d'appel n'a pas justifié sa décision ;D où il suit que la cassation est encourue

Arrêt n° 2513 du 11 mai 2011 (10-84.251) - Cour de cassation - Chambre criminelle

Note de p Michaud ; en clair un aveu sans assistance d’un avocat ne doit pas être le seul élément de la culpabilité pénale. Historiquement, la cour revient à la procédure protectrice initiée par les pères fondateurs de notre droit pénal, disciples de Beccaria, qui ont en octobre 1789 abrogé l’ordonnance criminelle de Colbert ,la question, la sellette, la question et imposé l’avocat à tous les stades de la procédures pénales .

Cette jurisprudence ne fait que confirmer le nouveau rôle de l’avocat

Lire aussi

Cour de cassation Chambre criminelle, 7 mars 2012, 11-88.118, Publié au bulletin

Des enregistrements audio, réalisés par un particulier à l'insu de la personne concernée, ne sont pas en eux-mêmes des actes ou pièces de l'information au sens de l'article 170 du code de procédure pénale et comme tels susceptibles d'être annulés mais constituent des moyens de preuve qui peuvent être discutés contradictoirement

02:58 Publié dans Fraude escroquerie blanchiment, La preuve en fiscalité | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 avril 2018

Consultation publique sur la reforme de l IS

Lancement d'une consultation sur la réforme de l’impôt sur les sociétés

Lancement d'une consultation sur la réforme de l’impôt sur les sociétés

Le projet OCDE BEPS en votation .

un double risque pour la france???? (Source SENAT)

Pourquoi une consultation sur la réforme de l’impôt sur les sociétés ?

La direction de la Législation fiscale du ministère de l'Économie et des Finances lance une consultation publique du 24 avril au 11 mai 2018 sur la réforme de l'impôt sur les sociétés.

Qui est Christophe Pourreau

Directeur de la législation fiscale chez Ministère de l'économie et des finances

Cliquez ci-dessous pour participer à la consultation sur le régime fiscal des brevets, le régime d'intégration fiscale et la limitation de la déductibilité des intérêts d'emprunts

Du fait des évolutions du droit européen et des travaux de l’OCDE relatifs à la lutte contre l’érosion de la base d’imposition et le transfert de bénéfices (BEPS), plusieurs mesures de réforme de l’impôt sur les sociétés (IS) sont envisagées par le Gouvernement.

Il s’agit de la réforme :

Du régime fiscal des produits de la propriété industrielle (brevets) ;

Des règles de l’intégration fiscale ;

De la déductibilité des charges financières (intérêts d’emprunt).

Ces trois mesures auraient vocation à figurer en loi de finances pour 2019. Dans le cadre de leur préparation, le Gouvernement souhaite consulter les parties prenantes sur le contenu des trois réformes envisagées.

Donnez votre avis !

La consultation se déroule du 24 avril au 11 mai 2018.

Vous pouvez accéder aux formulaires en ligne pour transmettre votre avis sur chacun des trois sujets :

régime fiscal des brevets : comment modifier le régime fiscal français applicable aux brevets et aux droits incorporels assimilés, afin d’intégrer les prescriptions de l’OCDE et de l’Union européenne ?

régime d’intégration fiscale : comment réduire l’insécurité juridique perçue par les différents acteurs concernés ?

limitation de la déductibilité des intérêt d’emprunts : comment transposer l’article 4 de la directive ATAD 1 qui limite les charges financières nettes à 30 % du résultat avant impôts, intérêts, provisions et amortissement, lorsque ce montant excède 3 millions d’euros ?

19:30 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

23 avril 2018

les lanceurs d' alerte mieux protégés (Bruxelles 23.04.18)

En avril 2016, les députés européens terminent un débat difficile sur une directive protégeant le secret des affaires –(lire le dossier législatif de la loi interne en cours de votation ) un sujet polémique après les scandales LuxLeaks et PanamaPapers.

En avril 2016, les députés européens terminent un débat difficile sur une directive protégeant le secret des affaires –(lire le dossier législatif de la loi interne en cours de votation ) un sujet polémique après les scandales LuxLeaks et PanamaPapers.

L'aile gauche du Parlement en profite pour demander à la Commission européenne de proposer un texte qui assurerait une protection effective des lanceurs d'alerte. Cette dernière refuse, avançant qu'elle n'a pas les pouvoirs nécessaires – déclenchant l'ire des eurodéputés et de dizaines d'ONG, qui lancent une campagne de grande envergure.

Un plan européen pour protéger les lanceurs d'alerte - Les Echos

Deux ans plus tard, ces derniers ont finalement gagné. Cédant aux pressions, l'exécutif européen a publié lundi 23 avril une proposition de directive dédiée à la protection des lanceurs d'alerte.

La proposition de la Commission prévoit aussi des mécanismes et obligations pour les employeurs, comme des systèmes de signalement ou des mesures de prévention des représailles.

21:41 Publié dans Lanceur d'alerte | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 avril 2018

Compte courant associé : imposable ou non ? (CE 14.06.17 conc LIBRES de V DAUMAS

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour les recevoir inscrivez vous en haut à droite

MISE A JOUR

Par application du 2° du 1 de l’article 109 du code général des impôts , sont réputés revenus distribués « toutes les sommes ou valeurs mises à la disposition des associés, actionnaires ou porteurs de parts et non prélevées sur les bénéfices ».

Nos cours et tribunaux jugent avec la plus grande constance que les sommes inscrites au crédit d’un compte courant d’associé sont, sauf preuve contraire apportée par l’associé titulaire du compte, regardées comme des revenus disponibles pour ce dernier, imposables dans la catégorie des revenus de capitaux.

Comme le précise V Daumas, cette jurisprudence se fonde sur une caractéristique essentielle du compte courant d’associé, qui est de permettre à son titulaire de prélever les sommes qui y sont inscrites, à tout moment, sauf convention contraire.

Cession de compte courant : attention au formalisme

Le compte courant d’associé et sa cession Par Nicolas Dupouy, notaire à Juillan (65)

Le compte courant d’associé est il un revenu imposable ?

Conseil d'État, 3ème - 8ème chambres réunies, 14/06/2017, 396930, Inédit au recueil Lebon

CONCLUSIONS LIBRES de Mr Vincent DAUMAS, rapporteur public

|

Les sommes inscrites au crédit d'un compte courant d'associé d'une société soumise à l'impôt sur les sociétés sont, sauf preuve contraire, à la disposition de cet associé, alors même que l'inscription résulterait d'une erreur comptable involontaire, et ont donc, même dans une telle hypothèse, le caractère de revenus distribués, imposables entre les mains de cet associé dans la catégorie des revenus de capitaux mobiliers en vertu du 2° du 1 de l'article 109 du code général des impôts. |

CORRECTION D ERREUR

Conseil d'État, 9ème - 10ème chambres réunies, 24/01/2018, 397732

Il résulte de l'instruction que figure au crédit du compte courant d'associé de M. A..., à la clôture de l'exercice clos le 30 septembre 1998, une somme de 231 583 euros constituant un passif injustifié pour la SARL Bar du Centre, et qu'aucun mouvement de ce compte au cours des sept années suivantes n'a eu pour effet de porter le solde de ce compte à un montant inférieur.

Ainsi qu'il a été dit au point 2 ci-dessus, la société dispose ainsi du droit, prévu au deuxième alinéa du 4 bis de l'article 38 du code général des impôts, de corriger l'erreur correspondant à cette somme de 231 583 euros dès lors qu'elle figure à son passif depuis plus de sept ans avant l'ouverture du premier exercice non prescrit et n'a pas été réduite ultérieurement.

C'est donc à tort que l'administration fiscale a réintégré dans les résultats de la SARL Bar du Centre, au titre de l'exercice clos le 30 septembre 2006, une somme de 258 258 euros et non de 26 675 euros, alors que la somme de 231 583 euros était légalement déductible de ces résultats.

Conseil d’État N° 365123 28 janvier 2015

|

si les sommes inscrites au crédit d’un compte courant d’associé d’une société soumise à l’impôt sur les sociétés ont, par application des dispositions des articles 108 et 109 du code général des impôts, sauf preuve contraire apportée par l’associé titulaire du compte, le caractère de revenus imposables dans la catégorie des revenus de capitaux mobiliers, la même présomption ne joue pas lorsque le compte courant d’associé est ouvert dans une société civile immobilière relevant de l’article 8 du même code ; dans ce cas, les sommes inscrites au crédit d’un compte courant d’associé ont, lorsqu'elles résultent de prélèvements sur les résultats sociaux, le caractère de revenus imposables dans la même catégorie que celle dont relèvent ces résultats ; |

;

12:30 Publié dans aa SOCIETE CIVILE, Acte anormal de gestion, Changement de regime fiscal, MEUBLEE, revenu distribué, Sté de personnes | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

19 avril 2018

TRACFIN :L'activité 2017 +10%

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour les recevoir inscrivez vous en haut à droite

|

ATTENTION l’ordonnance du 1er décembre 2016 n’a pas encore été ratifiée Tant que l'ordonnance n'est pas ratifiée, elle demeure un acte administratif dont la légalité ne peut être contestée que devant le juge administratif soit par voie d'action, soit par voie d'exception. Durant cette même période, les dispositions de l'ordonnance ne peuvent pas faire l'objet d'une question prioritaire de constitutionnalité. Le Conseil d'État a jugé en effet que les dispositions d'une ordonnance qui n'auront pas été expressément ratifiées « ont un caractère réglementaire et ne sont pas au nombre des dispositions législatives visées par l'article 61-1 de la Constitution et l'article 23-5 de l'ordonnance du 7 novembre 1958 » (CE, 11 mars 2011, M. Alexandre A., n° 341658). Le Conseil constitutionnel a également eu l'occasion de le juger (CC n° 2011-219 QPC du 10 février 2012). |

Un plan de lutte contre la fraude fiscale prévu début 2018

OUI MAISVers plus de sanctions ou vers plus de prévention ????

MISE A JOUR MAI 2018

La Commission nationale des sanctions (CNS) a remis son rapport d’activité pour 2017

Rapport d'activité de la CNS 2017

Instituée par la loi auprès du ministre de l'Economie, la CNS est une institution indépendante chargée de sanctionner les manquements commis par certains professionnels (les agents immobiliers, les personnes exerçant l’activité de domiciliation et les opérateurs de jeux ou de paris, y compris en ligne), en ne respectant pas leurs obligations en matière de lutte contre le blanchiment des capitaux et le financement du terrorisme.

Attention a ne pas confondes la CNS avec l’ACPR, autorité de contrôle prudentiel et de resolution qui est chargée de la supervision des secteurs bancaires et d'assurance. Elle veille à la préservation de la stabilité du système financier et à la protection des clients.

Nouveaux dossiers pratiques de l' ACPR du 20 avril 2018

Lignes directrices de l’ACPR relatives aux personnes politiquement exposées (PPE)

LA cns sanctionne les professionnels relevant de sa compétence qui n’appliquent pas leurs obligations, comme celle de déclarer à Tracfin les soupçons et les informations dont ils ont connaissance afin de lutter contre la fraude fiscale, les règlements en espèces, la fraude douanière et sociale ou, bien entendu, le « financement du terrorisme ».

Elle est chargée de surveiller et de sanctionner les professionnels suivants :

les agents immobiliers, les sociétés de domiciliation,les opérateurs de jeux et paris, y compris en ligne,

Et, désormais, depuis l’ordonnance du 1er décembre 2016 ayant transposé la quatrième directive européenne sur la lutte contre le blanchiment des capitaux et le financement du terrorisme,les antiquaires,les marchands d’œuvres d’art,les personnes se livrant au commerce de biens de luxe et acceptant les règlements en espèce ou en monnaie électronique supérieurs à 10 000 €,les agents sportifs.

LES OBLIGATIONS APPLICABLES PAR LA CNS AUX PROFESSIONNELS

- L’obligation de mettre en place des systèmes d’évaluation et de gestion des risques de blanchiment des capitaux et de financement du terrorisme 26

2. Les obligations d’identification et de connaissance du client 28

-2.1. L’obligation d’identifier et de vérifier l’identité du client 28

-2.2. L’obligation de recueillir des éléments sur l’objet et la nature de la relation d’affaires et de les actualiser 28 - L’obligation de mettre fin à la relation d’affaires 30

4. L’obligation de vigilance constante 30

5. L’obligation de déclaration de soupçon 30

6. L’obligation de conservation des documents 30

7. L’obligation de formation et d’information du personnel

MISE A JOUR MARS 2018

La cellule Tracfin, dédiée à la lutte contre le blanchiment des capitaux et le financement du terrorisme, a reçu et analysé 71 070 informations en 2017, dont 68 661 déclarations de soupçon émanant des professions financières (banques, compagnies d’assurance, etc.) et non financières (notaires, experts-comptables, professionnels de l’immobilier, etc.).

Ces chiffres sont en hausse de 10 % sur un an.

Parallèlement, Tracfin a réalisé 12 518 enquêtes (- 8 %), qui ont débouché sur 2 616 notes (+ 38 %) dont 891 à l’autorité judiciaire (+ 35 %).

En 2017, TRACFIN a pu accroître ses moyens d’investigation, grâce à l’accès direct rendu possible à certaines bases de données (fichiers transporteurs, passagers aériens - PNR, traitement d’antécédents judiciaires - TAJ, personnes recherchées - FPR) et par la mise en œuvre de nouvelles méthodologies de travail facilitant le partage de l’information.

Tracfin a pour mission de recueillir, analyser et exploiter le renseignement financier. En 2017, le Service a réalisé 12 518 enquêtes, issues d’informations reçues en 2017 ou antérieurement. Ces enquêtes ont débouché sur l’externalisation de 2 616 notes, soit 891 notes à l’autorité judiciaire (dont 468 notes portant sur une présomption d’une ou plusieurs infractions pénales permettant d’initier une enquête policière) et 1 725 notes aux administrations partenaires (administrations fiscale (700), sociale, douanière et services de renseignement) soit une hausse de 38 % de notes d’informations diffusées à ses partenaires.

L’exploitation des notes Tracfin par la DGFIP

XXXXXX

La Directive (UE) 2016/2258 du Conseil du 6 décembre 2016 permettant l'accès des autorités fiscales aux informations relatives à la lutte contre le blanchiment de capitaux va rentrer en application le 1er janvier 2018

Aux fins de la mise en œuvre et de l'application des législations des États membres donnant effet à la présente directive et afin d'assurer le bon fonctionnement de la coopération administrative qu'elle instaure, les États membres prévoient dans leur législation l'accès des autorités fiscales aux mécanismes, procédures, documents et informations visés aux articles 13, 30, 31 et 40 de la directive (UE) 2015/849 du Parlement européen et du Conseil (*1)

Le nouveau droit élargie de communication (art 46 quinqies du PLF18

La cellule de renseignements financiers dite TRAFIN a connu une hausse « sans précédent » des signalements de déclarations de soupçon d’infraction de tout genre et non uniquement de blanchiment

L’année 2016 a constitué une année historique pour Tracfin en raison de l’explosion du nombre d’informations reçues et analysées par le Service (+43 %), notamment de déclarations de soupçon (+44 %),

Mise à jour 12 décembre 2017

TRACFIN : Qui est Bruno DALLES ?

pour comprendre le rôle de Tracfin

Le bon sens budgétaire de B DALES

- Audition au Sénat (14.06.16) de M. Bruno Dalles, directeur du service Tracfin,

cellule de lutte contre le blanchiment de capitaux et le financement du terrorisme

"Nous travaillons donc sur la détection de fraudes graves. Si nous calculons le ratio - il ne s'agit que d'une moyenne - cela représente un peu plus d'un million d'euros par dossier. Pour lutter contre la petite fraude de quartier, il faudrait multiplier nos effectifs par dix ou vingt...Nous travaillons à la détection de la fraude fiscale organisée."

16:00 Publié dans Fraude escroquerie blanchiment, TRACFIN et GAFI | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Abus de droit les 2 SNC abusives de BNP PARIS BAS (CAA Versailles 29.03.08)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour les recevoir inscrivez vous en haut à droite

Par un arrêt en date du 29 mars 2018, la CAA de Versailles confirme la qualification d'abus de droit s'agissant d'une opération complexe articulée autour de la constitution de deux sociétés de personnes.

"Promesses d'achats et de ventes croisées autour de la clôture de l'exercice d'une société de personnes pour reporter l'imposition des bénéfices correspondant à l'exercice suivant"

L’administration a remis en cause le montage complexe ayant permis, selon les modalités décrites aux points 9 à 13, l'association artificielle de sociétés en nom collectif appartenant au groupe BNP Paribas et d'investisseurs extérieurs

sous l'apparence de la réalisation d'opérations indépendantes de placements spéculatifs sur les marchés à terme d'instruments financiers par l'intermédiaire de deux SNC poursuivant des objectifs propres, la SAS Financière des Italiens a conçu un montage complexe dont les deux composantes symétriques consistaient en des placements aux objectifs contraires, les résultats escomptés devant nécessairement se compenser l'un l'autre dans le cadre d'une opération d'ensemble globalement équilibrée sur le plan financier, dépourvue de risque réel au plan économique quelles que soient les évolutions de marché, ne générant qu'un gain financier faible au regard des sommes investies, mais garantissant dans toutes les hypothèses une atténuation de sa charge fiscale ; que l'intérêt poursuivi par la SAS Financière des Italiens consistait à faire en sorte de pouvoir déduire de ses résultats les déficits de la SNC dont le résultat était déficitaire et de soustraire pour l'essentiel les bénéfices de l'autre SNC, d'un montant sensiblement équivalent, à une imposition effective immédiate

CAA de VERSAILLES, 1ère chambre, 29/03/2018, 15VE04032, Inédit au recueil Lebon

En substance, la structure regardée comme abusive était articulée autour de deux niveaux:

- d'une part, la constitution de deux SNC par une même entité appartenant au groupe d'intégration fiscale dont la tête de groupe était la société BNP PARIBAS, chacune des SNC participant à des opérations financières complexes garantissant au total un bénéfice limité et permettant la compensation du bénéfice de l'une avec, corrélativement, le déficit de l'autre

- d'autre part, la conclusion de promesses d'achat et de vente croisées portant sur les titres des deux SNC avec un investisseur extérieur et dont la période d'exercice permettait:

- l'imposition du bénéfice constaté à la clôture de l'exercice de l'une des deux SNC entre les mains de l'investisseur extérieur (celui-ci n'étant pas effectivement imposé au titre de ce bénéfice au moyen de la combinaison de la jurisprudence Quéméner avec l'imposition de cette quote-part), compte tenu des stipulations statutaires de la SNC ; et

- la prise en compte du déficit constaté à la clôture de l'exercice de l'autre SNC entre les mains de la société associée membre du groupe fiscal de la société BNP PARIBAS.

- § 15 le service était fondé à mettre en oeuvre la procédure de répression de l'abus de droit fiscal prévue à l'article L. 64 du livre des procédures fiscales et, en écartant comme lui étant inopposable la participation, selon les modalités exposées ci-dessus, de la société SNC Oddo Contrepartie dans la SNC Financière des Italiens, à imputer à la SAS Optichamps la totalité du bénéfice réalisé par cette SNC au titre de son exercice clos en 2007 ;

Sur la régularité de l'avis de mise en recouvrement

On relèvera en outre l'intéressante argumentation proposée s'agissant de la validité de l'avis de mise en recouvrement, la requérante se prévalant de la documentation administrative commentant les dispositions légales régissant les mentions devant être portées sur l'avis de mise en recouvrement. La CAA écarte cette argumentation aux motifs que ces prescriptions s'imposaient aux services en charge de l'établissement des avis de mise en recouvrement, qu'elles n'ont pas été appliquées par le contribuable lui-même ni même susceptible d'influencer le comportement de celui-ci au regard de ses obligations fiscales :*

Sur la pénalité de 80%

qu'il en résulte que la société requérante est fondée à soutenir que l'information qui lui a été donnée sur les pénalités pour abus de droit mises à sa charge était insuffisante

et, pour ce motif, sans qu'il soit besoin d'examiner les autres moyens invoqués à l'encontre de ces majorations, à en demander la décharge

10:04 Publié dans Abus de droit :JP | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

18 avril 2018

Abus de droit et apport cession :Aff de WENDEL les 14 arrets de la CAA Paris 12 AVRIL 2018

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Abus de droit :

Le gain d'un apport rachat abusif est il un boni

et ou une plus value et ou bien des salaires?

AFFAIRE DE WENDEL CAA PARIS 12 AVRIL 2018

Confirmation de l’abus de droit MAIS 2 dégrèvements pour vice de forme

Par 14 arrêts rendus le 12 avril 2018, la Cour administrative d’appel de Paris a statué sur les requêtes d’appel d’anciens dirigeants du groupe Wendel, qui sollicitaient la décharge des cotisations supplémentaires d’impôt sur le revenu et de contributions sociales auxquelles ils avaient été assujettis au titre de l’année 2007, ainsi que des pénalités correspondantes.

A l’issue d’un contrôle sur pièces de leur dossier fiscal, l’administration a considéré que l’apport des titres de la société Compagnie de l’Audon (CDA) à une société civile créée par chacun des dirigeants, préalablement au rachat de ses propres titres par la société CDA, avait eu pour seul objet d’éviter l’imposition du gain correspondant à la plus-value constatée lors de l’apport des titres de la société CDA, que l’intéressé aurait dû supporter si, à défaut d’interposition de la société civile qu’il avait créée, il avait cédé lui-même directement ses titres de la société CDA. Pour ce motif, l’administration fiscale a remis en cause le bénéfice du sursis d’imposition en recourant à la procédure de répression des abus de droit prévue par l’article L. 64 du livre des procédures fiscales.

L’administration a, par ailleurs, estimé que le gain correspondant au montant de la plus-value d’apport constituait, pour partie, un complément de salaire accordé au dirigeant concerné, à raison des fonctions que celui-ci exerçait au sein du groupe Wendel, et l’a taxé à hauteur de 65 % de son montant dans la catégorie des traitements et salaires et, pour le surplus, dans celle des revenus de capitaux mobiliers.

Ces dirigeants ont, en conséquence de cette rectification, été assujettis à des cotisations supplémentaires d’impôt sur le revenu et de contributions sociales au titre de l’année 2007, assorties notamment de la majoration (de 40 % ou 80 % selon les dossiers) pour abus de droit prévue par le code général des impôts.

Au niveau de l’abus de droit , la Cour a considéré que l’administration avait pu, sans irrégularité, usant de la procédure de répression des abus de droit, remettre en cause le bénéfice par les contribuables du sursis d’imposition, après avoir relevé que l’opération d’apport des titres de la société CDA à la société civile créée par chacun des dirigeants constituait un montage abusif ayant pour seul objet de permettre à l’intéressé, par une application littérale des dispositions de l’article 150-0 B, contraire à l’intention du législateur, de disposer d’un gain en en différant l’imposition grâce à l’interposition d’une société soumise à l’impôt sur les sociétés, qu’il contrôlait et dirigeait, sans que le produit de la cession ait été réinvesti dans une activité économique.

Au niveau de la forme : Dans les dossiers n° 16PA00861 et 16PA00923, la Cour a prononcé la décharge des cotisations supplémentaires d’impôt sur le revenu et de contributions sociales, ainsi que des pénalités correspondantes, mises à la charge des contribuables concernés au titre de l’année 2007. Elle a en effet constaté que l’administration avait omis de communiquer aux requérants des documents obtenus de tiers sur lesquels elle s’était fondée pour établir les impositions en litige, et avait ainsi méconnu les dispositions de l’article L. 76 B du livre des procédures fiscales, qui exigent le respect d’une telle garantie pour les contribuables, ce qui a entaché la procédure d’imposition d’irrégularité.

En ce qui concerne la catégorie d’imposition des gains réalisés par les dirigeants du groupe Wendel, la Cour a considéré qu’en l’absence de risque et alors que le gain en litige se rattachait aux fonctions exercées par chacun des dirigeants au sein de la société Wendel Investissement, la totalité de ce gain devait être regardée comme un complément de salaire imposable dans la catégorie des traitements et salaires. Elle a cependant exclu de cette catégorie, dans une partie des dossiers, les sommes perçues par les sociétés civiles régies par l’article 8 du code général des impôts, qui, ne pouvant être qualifiées de complément de salaire, devaient être imposées selon le régime des plus-values de cession de valeurs mobilières.

L’affaire De Wendel en correctionnelle

Pour aller plus loin dans la compréhension du financement

Cour de cassation, Chambre civile 1, 9 juillet 2015, 14-22.117, Inédit

I/ confirmation de l abus de droit mais en traitement et salaires

CAA de PARIS, 5ème chambre, 12/04/2018, 16PA00930, Inédit au recueil Lebon

C'est à bon droit que le service a considéré que l'opération en litige avait permis aux cadres dirigeants du groupe Wendel d'acquérir indirectement des titres de la société WI au moment où le cours leur était le plus favorable en contrepartie d'un investissement non aléatoire ; que, toutefois, précisément en l'absence de risque, et alors que le gain en litige se rattache aux fonctions exercées par M. C... X... au sein de la société WI, la totalité de ce gain doit être regardé comme un complément de salaire imposable dans la catégorie des traitements et salaires, sans qu'y fasse obstacle la circonstance alléguée que cette qualification serait contraire aux décisions des juridictions du travail ; que, par suite, c'est à tort que l'administration n'a taxé ce gain qu'à hauteur de 65 % de son montant dans cette catégorie d'imposition ;

II/2 décharges pour vice de forme

aff Wendel et abus de droit l'arrêt CAA Paris 12 avril 2018 16 PA00923

décharge pour violation du L.76 B du LPF

La double nature fiscale des gains ; le critère du choix ; l'absence ou non de risque

En ce qui concerne la catégorie d’imposition des gains réalisés par les dirigeants du groupe Wendel, la Cour a considéré qu’en l’absence de risque et alors que le gain en litige se rattachait aux fonctions exercées par chacun des dirigeants au sein de la société Wendel Investissement, la totalité de ce gain devait être regardée comme un complément de salaire imposable dans la catégorie des traitements et salaires. Elle a cependant exclu de cette catégorie, dans une partie des dossiers, les sommes perçues par les sociétés civiles régies par l’article 8 du code général des impôts, qui, ne pouvant être qualifiées de complément de salaire, devaient être imposées selon le régime des plus-values de cession de valeurs mobilières.

Ces affaires font aussi l objet de poursuites pour fraude fiscale.

Quelles seront donc les décidions définitives devant ces deux ordres de juridiction indépendante

Affaire Wendel : l’analyse pénale par - Valerie De Senneville | (Les Echos)

le CE refuse la QPC sur le sursis d'imposition en cas d'apport rachat (CE 16/10/16)

Décharge d'imposition mais fraude fiscale ?

par Me Marc PELLETIER sur CAS CRIM du 31 mai 2017

HISTORIQUE

La comité des abus de droit avait analysé lors des séances des 15 et 16 mars 2012 la situation de sympathiques contribuables concernant une affaire déjà largement commentée par la presse.(cliquez)

La finalité du montage était l’utilisation du sursis d’imposition afin de permettre à certains dirigeants de détenir une participation directe et personnelle dans le capital d’un groupe industriel coté. Si juridiquement le montage avait été validé ; au niveau fiscal , le comité a considéré qu' en fait il s’agissait d’une dissolution partage et que la plus value d’apport en sursis n’était pas une plus value mais un boni dans le cadre d’un retrait d’une société par réduction de capital,les actions apportées ayant été Rachetées par l'émettrice 'sic)

Par jugement du 5 janvier 2016,la première chambre du TA de Paris a confirmé la position du comité mais en faisant une ventilation entre les gains imposables en qualité de Plus value et ceux imposables en RCM.

04:53 Publié dans aa SOCIETE CIVILE, Abus de droit :JP, Changement de regime fiscal, Fiscalite des valeurs mobilières ( RCM et P.V.), MEUBLEE, Sté de personnes | Tags : wende et abus de droit cour appel de paris 12 avril 2018 | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 avril 2018

Exception d’illégalité ; une procédure peu utilisée (CAA Paris 11.02.18)

Le mécanisme de l'exception d'illégalité permet de contester, par voie d'exception, la légalité d'un acte à l'occasion d'un recours dirigé contre un autre acte pris pour l'application du premier ou s'il en constitue la base légale (CE, Sect., 30 décembre 2013, Okosun, n° 367615), sauf dispositions.législatives ou réglementaires contraires (cf. par ex. : L 600-1 du code de l’urbanisme).

Le mécanisme de l'exception d'illégalité permet de contester, par voie d'exception, la légalité d'un acte à l'occasion d'un recours dirigé contre un autre acte pris pour l'application du premier ou s'il en constitue la base légale (CE, Sect., 30 décembre 2013, Okosun, n° 367615), sauf dispositions.législatives ou réglementaires contraires (cf. par ex. : L 600-1 du code de l’urbanisme).

Par Denis Garreau, Delphine Archer et Anthony Pilon (stagiaire)

Certains textes du CGI peuvent être en effet illégaux ,,

Par un arrêt du 11 avril 2018, la CAA de Paris rappelle que l'exception d'illégalité des dispositions réglementaires peut être fort utile en contentieux fiscal.

CAA de PARIS, 2ème chambre, 11/04/2018, 17PA02374, Inédit au recueil Lebon

- Considérant que l'administration a refusé d'appliquer à la société requérante le taux réduit prévu par les dispositions précitées de l'article 219 du code général des impôts au motif qu'elle n'avait pas produit un état de répartition de son capital social comme l'exigent les dispositions de l'article 46 quater-0 ZZ bis A de l'annexe III au code général des impôts ;

6. Considérant qu'aucune disposition législative n'habilite le pouvoir réglementaire à prendre des mesures permettant l'application des dispositions précitées de l'article 219 du code général des impôts ; qu'en subordonnant le bénéfice du taux réduit d'impôt sur les sociétés prévu à cet article à la production d'un état de détermination des bénéfices imposés au taux réduit, et d'un état de la répartition de son capital social, conformes aux modèles établis par l'administration, l'article 46 quater-0 ZZ bis A de l'annexe III au code général des impôts issu du décret du 4 avril 2001 pris pour l'application de l'article 1663 du code général des impôts, et relatif au calcul des acomptes de l'impôt sur les sociétés, pose sans habilitation législative, et par suite, illégalement, une condition formelle au bénéfice de l'application du taux réduit d'impôt sur les sociétés; qu'il ne peut, dès lors, comme le soutient la requérante, servir de fondement à la décision de l'administration de ne pas appliquer ce taux ; que l'administration ne soutenant pas que les conditions posées par la loi pour bénéficier de ce taux n'étaient pas remplies, Mme C...D...est fondée à demander l'application des dispositions précitées du b du I de l'article 219 du code général des impôts

21:45 Publié dans Assistance et droits de la défenxe, La preuve en fiscalité, Protection du contribuable et rescrit | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 avril 2018

L'OCDE met L’impôt sur la fortune sur la sellette internationale (12.03.18 )

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

L’ocde a publie le jeudi 12 avril deux rapports novateurs et iconoclastes et préconise d’améliorer la conception de la fiscalité de l’épargne et du patrimoine individuels pour soutenir la croissance

note P Michaud :En route vers la suppression de l’IFI

et son remplacement par la TFS

Ce rapport iconoclaste va permettre une réflexion positive pour remplacer l’usine à gaz chronophagique IFI par une taxe foncière de solidarité (TFS) taxe locale ou régionale sur les immeubles non professionnels « de luxe « mais avec un fond de péréquation pour que la riche saint tropez finance les communes les plus pauvres cliquez ce qui va permettre aussi de financer la perte de recettes sur la taxe d’habitation .(un exemple très utilisé dans le monde la property tax

I Le rapport sur l imposition du capital

II Le rapport sur la fiscalité de l’épargne (lire dessous)

I Le rapport sur l imposition du capital

Raymond BARRE et l’imposition de la fortune (juillet 1978 !)

En conclusion (...)"compte tenu du faible taux moyen d’imposition estimé possible, et en dépit de la progressivité du barème, l’effet de réduction des inégalités patrimoniales qui résulterait d’un tel prélèvement serait lui-même relativement modeste A l’étranger, les partisans d’une plus grande équité fiscale se tournent plutôt vers d’autres moyens qu’un prélèvement annuel sur les fortunes : amélioration du rendement de l’impôt sur le revenu par une diminution de l’évasion et de la fraude fiscales, taxation des plus-values réalisées, réforme des droits de succession."

Le rapport intitulé The Role and Design of Net Wealth Taxes dresse l’état des lieux - actuel et passé – des impôts sur la fortune dans les pays de l’OCDE.

LIRE LA SUITE DESSOUS

12:27 Publié dans Fiscalité Immobilière, ISF, Société à prépondérance immobilière | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

12 avril 2018

ISF un emprunt par entités interposées peut être un abus de droit (Com abus de droit 01.02.18)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Le comité des abus de droit a rendu un avis en matière d’isf sur un montage à la TOURNESOL destiné à déduire de fait un emprunt destiné à l’acquisition d’un immeuble

(note d’EFI les frais de ce montage ont-ils coutés plus chers que le cout de l’ISF ???

Cacher l’identité d’un préteur est abusif (CAA NANTES 25/06/15)

Affaire n° 2017-30 concernant M. et Mme KØ séance du 1 er février 2018

K a constitué le trust T, établi au Delaware (États-Unis).

10:22 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, Abus de droit :JP, DELAWARE, immeuble detenu par societés étrangères, ISF, TRUST et Fiducie | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 avril 2018

Les niches fiscales sur le logement sur la sellette (cour des comptes 10 avril 18)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

La Cour des comptes doute de l'impact économique des aides à l'investissement locatif. « Constructeurs, promoteurs, banques ont désormais intégré la pérennité de ces aides dans leur stratégie », notent les magistrats financiers dans un référé publié mardi 10 avril

Le coût des aides à l'investissement locatif est en augmentation rapide : il est passé de 606 millions d'euros en 2009, à 1,14 milliard en 2012, puis à 1,7 milliard en 2016.

« Les études économiques disponibles, trop peu nombreuses au regard des enjeux, ne permettent pas de distinguer suffisamment l'effet de ces aides fiscales de celui de la conjoncture dans les fluctuations du nombre de logements locatifs privés neufs commercialisés »,

Le référé de la cour des comptes

La synthèse d’ INGRID FEUERSTEIN

- DES DÉPENSES FISCALES COÛTEUSES AU REGARD DE LEUR EFFICACITÉ

- DES DISPOSITIFS D’AIDE ADMINISTRÉS SANS CONTRÔLE SUFFISANT

Elle formule en conséquence les recommandations suivantes, adressées au ministère de la cohésion des territoires :

- Recommandation n° 1 : Mettre en œuvre des dispositions transitoires permettant une sortie progressive et sécurisée des dispositifs récemment reconduits.

- Recommandation n° 2 : Mettre en place des mesures visant à renforcer la place des investisseurs institutionnels dans la construction et la location de logements privés.

08:28 Publié dans Les niches | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 avril 2018

les exceptions (IS et TVA)à l’établissement stable (CAA Paris 01/03/18 Valueclick International Ltd, )

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

REDIFFUSION

En droit fiscal interne français, les bénéfices des sociétés soumises à l’IS sont déterminés en tenant compte « uniquement des bénéfices réalisés dans les entreprises exploitées en France » ainsi que de ceux dont l’imposition est attribuée à la France par une convention internationale relative aux doubles impositions (CGI art. 209, I).C’est ce que les praticiens appellent le principe de la territorialité ,principe posé par le législateur en 1917 pour déterminer le lieu d’imposition des résultats réalisés dans nos anciennes colonies époque durant laquelle les prestations dites immatérielles étaient inexistantes .

Cette définition implique donc la constitution d’un établissement en France dont les définitions sont données tant par la jurisprudence que par les conventions fiscales MAIS avec des exceptions.

Ce sont ces exceptions qui donnent lieu à de nombreux débats tant en France qu’au niveau européen ou de l’OCDE

Par un arrêt extrêmement didcactique en date du 1er mars 2018, la CAA de Paris nous donne un exemple de l’application de cette disposition et écarte, à la fois en matière d'IS et de TVA, la qualification d'établissement stable en France d'une société contribuable irlandaise (qui bénéficiait de prestations de services fournies par sa filiale française). Elle s'est en particulier fondée, d'une part, sur la circonstance que les termes très généraux du contrat de prestations de service intragroupe ne permettaient pas de considérer que la filiale avait excédé les termes du contrat de sorte qu'elle aurait ainsi constitué un établissement stable de la société irlandaise et, d'autre part, sur les modalités de conclusions des contrats auprès des clients, lesquelles n'engageaient que la société irlandaise.

La question implicite était donc de savoir dans quel état se trouvait le centre de décision EFFECTIF :en Irlande ou en France , la cour a jugé qu'il était en Irlande et que la France n'avait qu'une activité préparatoire (à suivre ) ATTENTION cette jurisprudence favorable aux sociétés mères étrangères peut se retourner contre les sociétés mères françaises qui dirigent leurs filiales étrangères de France ..

CAA de PARIS, 9ème chambre, 01/03/2018, 17PA01538, Inédit au recueil Lebon

L'arrêt est à cet égard très riche s'agissant des stipulations contractuelles à insérer pour écarter la qualification d'établissement stable en France (en faisant obstacle à ce que l'administration fiscale puisse considérer que la filiale disposait du pouvoir d'engager sa mère dans une relation commerciale ayant trait aux opérations constituant les activités propres de cette même société mère)

le sommaire de ce rapport de 165 pages

Par ailleurs la définition de l’établissement stable peut faire l’objet d’une analyse fort différente ,pour une situation de fait identique ,entre les juridictions administratives et les juridictions judiciaires pénales, compétentes en matière de fraude fiscale ce qui peut entrainer de nombreux conflits de juridictions avec des résultats controversés soit e n faveur soit en défaveur des contribuables ( cliquez) ce qui amplifie le sentiment d’insécurité fiscale

Nous savons tous que les traites fiscaux signés pour éviter les doubles impositions définissent des situations d’exceptions à la constitution d’un établissement stable

L’établissement stable en fiscalité internationale

Mise à jour 2014 du Modèle de Convention fiscale de l’OCDE

Les exceptions à la constitution d’un établissement stable

V Article 5 Etablissement stable ( convention modele OCDE )

- 4. Nonobstant les dispositions précédentes du présent article, on considère qu’il n’y a pas « établissement stable » si :cliquez

GOOGLE devant le TA de PARIS ; les questions soulevées (à suivre )

lire la situation de fait ci dessous

14:45 Publié dans Siège de direction, Territorialité de l IS, TVA | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |