18 février 2018

Lieu Imposition des levées d’option par un PDG: Suisse ou France ? ( CAA Versailles 26.09.17)

C...s'est vu attribuer des options de souscriptions d'actions de la société Vinci, dont il était le président-directeur général, dans le cadre de plusieurs plans s'étalant de 2000 à 2003 ; ces options ont été levées ;

C...s'est vu attribuer des options de souscriptions d'actions de la société Vinci, dont il était le président-directeur général, dans le cadre de plusieurs plans s'étalant de 2000 à 2003 ; ces options ont été levées ;

au cours du mois de juin 2006, M. C...a quitté ses fonctions de président du conseil d'administration et de directeur général de la société Vinci et est devenu résident fiscal suisse ;

à la suite d'un examen de situation fiscale personnelle, l'administration a considéré que M. C...avait cédé au cours de l'année 2007 ses actions de la société Vinci et que l'avantage correspondant à la différence entre la valeur des actions à la date de la levée d'options et le prix d'achat de ces actions constituait un complément de salaire imposable en France ;

elle a assujetti M. et Mme C... à une cotisation d'impôt sur le revenu au titre de cet avantage ainsi qu'à des pénalités pour 44.000.000 euros ;

La question est de connaitre la qualification fiscale du gain résultant de la levée d'option réalisée par M. C...

a)est elle celle celle d'un complément de salaire tant en application du droit interne que de l'article 17 de la convention franco-suisse du 9 septembre 1966 ; ou l'article 18 de la même convention attribue à la France l'imposition de la plus-value d'acquisition réalisée par M.C...

b) est elle celle celle d’un revenu non qualifié au sens de l’article 23 de la convention et donc imposable dans l état de resident

OCDE The Taxation of Employee Stock Options

BOFIP du 12 aout 2014

Imposition des gains issus de la levée d'options sur titres réalisés par des salariés ou dirigeants migrants

Les BOFIP du 24 juillet 2017

Actionnariat salarié - Attribution d'actions gratuites

Epargne salariale et actionnariat salarié les BOFIP

STOCK OPTION modalité d’imposition des non résidents autres arrets

convention fiscale franco suisse

Le Tribunal administratif de Montreuil a déchargé M. et Mme C...de cet impôt et des pénalités correspondantes ;

la CAA de Versailles a pris la relève lire ci dessous

14:37 Publié dans Actions gratuites, Épargne salariale et actionnariat salarié | Lien permanent | Commentaires (1) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Aide d’état annulée par Bruxelles ; le formalisme du remboursement

Les tribunes sur le contentieux du recouvrement

Assistance fiscale internationale en matière de recouvrement

La saisine du juge en opposition à un titre exécutoire a-t-elle un effet suspensif ?

La CAA de Versailles nous rappelle quelques règles protectrices du contentieux du recouvrement

a SAS les Ateliers d'Herqueville, aux droits de laquelle vient la société GROUPE PIERRE HENRY, a bénéficié au titre des exercices clos en 1999 et 2000 de l'exonération d'impôt sur les sociétés prévue à l'article 44 septies du code général des impôts dans sa rédaction issue de la loi n° 88-1149 portant loi de finances pour 1989 ;

par une décision n° 2004/343/CE du 16 décembre 2003, la Commission européenne a invalidé le dispositif d'exonération d'impôt codifié à l'article 44 septies du code général des impôts estimant qu'il s'agissait d'une aide d'Etat incompatible avec les règles du marché commun qui avait été illégalement mise à exécution faute d'avoir été préalablement notifiée comme l'exige l'article 108 du Traité sur le fonctionnement de l'Union européenne (TFUE), et a ordonné sa suppression, sous réserve des aides d'un montant inférieur au seuil fixé par le règlement CE n° 70/2001 et des aides compatibles au titre des régimes applicables aux aides à finalité régionale et aux aides en faveur des petites et moyennes entreprises ;

la France a suspendu l'application de l'article 44 septies par l'instruction administrative 4 H-2-04 du 4 mars 2004,

pour récupérer l'aide dont a bénéficié la société Vinco Industrie le trésorier-payeur général du Val-d'Oise a émis à l'encontre de cette dernière société, le 27 novembre 2009, un titre de perception d'un montant de 1 544 942 euros correspondant à l'aide nette assortie des intérêts communautaires

La CAA de Versailles annule le titre de perception pour vice d forme

12:09 Publié dans Action en manquement, Union Européenne | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 février 2018

SOLIDARITÉ FISCALE ET TVA (CE 29/05/17)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez-vous en haut à droite

la société Infolution, qui exerce à titre principal une activité de vente de produits informatiques, a réalisé également, à compter du mois de novembre 2009, des opérations d'achat-revente de téléphones et de téléviseurs. Elle a fait l'objet d'une vérification de comptabilité à l'issue de laquelle, estimant qu'elle avait participé, dans le cadre de son activité secondaire, à un circuit de fraude à la taxe sur la valeur ajoutée dont elle ne pouvait ignorer l'existence, l'administration a engagé, sur le fondement des dispositions du 4 bis de l'article 283 du code général des impôts, sa responsabilité solidaire au paiement des droits de taxe non reversés par son fournisseur de second rang, la société Geha France, au titre de la période du 3 novembre 2009 au 31 juillet 2010.

Solidarité de paiement et délai de prescription de l'action en recouvrement (ce 4/12/17)

Le droit de se défendre n’a pas besoin d’une loi

Décision du conseil constitutionnel 389 DC du 22 avril 1997. §32

Par un jugement du 27 décembre 2013, le tribunal administratif de Paris a rejeté la demande en décharge de l'obligation solidaire de paiement de ces droits présentée par la société Infolution. Par un arrêt du 16 décembre 2015, la cour administrative d'appel de Paris a rejeté l'appel présentée par cette société qui se pourvoit en cassation contre cet arrêt.

Le conseil d état confirme

03:59 Publié dans Solidarité fiscale, TVA, TVA internationale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

12 février 2018

Plus value détermination du prix d’acquisition (CE 07.02.18)

Par une décision en date du 7 février 2018, le Conseil d'Etat donne une définition du "prix effectif d'acquisition" qu'il convient de retenir pour déterminer la plus-value de cession dans le cadre du régime de plus-values mobilières des particuliers. Au cas particulier, il s'agissait d'une associée qui n'avait pas intégralement acquitté le montant de la souscription mise à sa charge à l'occasion de la constitution de la société.

Conseil d'État, 9ème - 10ème chambres réunies, 07/02/2018, 399399

Il résulte du 1 du I de l'article 150-0 A du code général des impôts (CGI), de l'article 150-0 D du même code et de l'article 1583 du code civil que le prix effectif d'acquisition, pour le calcul de la plus-value de cession, doit s'entendre du montant de l'ensemble des contreparties effectivement mises à la charge de l'acquéreur à raison de l'acquisition, quelles que soient les modalités selon lesquelles il s'acquitte de ces obligations.

Mme A...a souscrit le 9 février 2004, lors de la constitution de la SARL Alsafinances, 150 000 parts au prix unitaire de 10 euros, en ne procédant alors qu'au versement de la somme de 750 000 euros représentant la moitié du prix d'acquisition. La SARL ayant été absorbée le 28 septembre 2004 par la SA Espace Production International (EPI), Mme A...a reçu en contrepartie de l'apport de ses parts 126 720 actions de la société EPI. Mme A...a bénéficié à cette occasion du sursis d'imposition prévu par l'article 150-0 B du code général des impôts. A la suite de la cession, le 5 juin 2008, par MmeA..., à la société Strub, pour 1 647 360 euros, des 126 720 actions de la société EPI, l'administration fiscale a estimé que le montant de la plus-value de cession devait être fixé à 897 360 euros, égal à la différence entre le prix de cession de 1 647 360 euros et le prix de 750 000 euros payé par Mme A...lors de l'acquisition des 150 000 parts de la SARL Alsafinances.

Pour le CE

"En jugeant que la somme de 750 000 euros dont elle restait redevable à l'égard de la société à raison de la souscription des 150 000 parts en cause n'avait pas à être prise en compte dans le prix d'acquisition des titres, au seul motif qu'elle n'avait pas été personnellement acquittée par MmeA..., sans rechercher si elle constituait une contrepartie effectivement mise à la charge de Mme A...à raison de cette acquisition, la cour a commis une erreur de droit. Par suite, sans qu'il soit besoin d'examiner les autres moyens du pourvoi, l'arrêt attaqué doit être annulé.

15:49 Publié dans plus value, revenu distribué, stock option | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

08 février 2018

La location meublée ?vers la fin (QPC du 08.02.18)

Pour recevoir la lettre EFI inscrivez vous enhaut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Par décision du 8 fevrier2018 le conseil constitutionnel a annule l’obligation d’être inscrit au registre de commerce pour bénéficier du régime des loueurs en meuble professionnel

|

Subordonner la qualité de LMP à une inscription au RCS n'est pas conforme à la constitution

|

Décision n° 2017-689 QPC du 8 février 2018

Commentaire Dossier documentaire

Le rapport du CPO sur les prélèvements sur le capital

ATTENTION le CPO a recommandé une modification de ce régime cliquez

Orientation n° 3 : Unifier le régime fiscal des locations meubléesè et celui des locations nues La création d’un régime foncier unique pour le traitement fiscal des revenus immobiliers

(fin du régime de la location meublée non professionnelle, rehaussement du taux d’abattement de 30 % à 40 % pour le micro-foncier, suppression de la CFE

et fin de la « tunnelisation » des déficits) se traduirait par un surcroît de rendement de l’ordre de 40 M€ à 120 M€ par an (cf. III B 2)351 .

XXXXX

en cas d' abus CAA Paris 6 avril 2017 et BOFIP du 5 avril 2017

Nous connaissons tous le schéma dit d’optimisation fiscal qui permet de déduire de son revenu global des déficits provenant d’une activité de loueur en meublée professionnel.la procédure d'abus de droit peut être utilisée alors que la champ d'application de la location en meublée a été élargi

Aux termes du 5° bis de l'article 35 du code général des impôts (CGI), introduits par article 114 de la loi n° 2016-1918 du 29 décembre 2016 de finances rectificative pour 2016, tout revenu réalisé par une personne qui donne en location directe ou indirecte des locaux d'habitation meublés présente le caractère de bénéfices industriels et commerciaux pour l'application de l'impôt sur le revenu.

Ainsi, à compter des revenus perçus en 2017, les profits provenant de la location en meublée pratiquée à titre occasionnel sont également imposables dans la catégorie des bénéfices industriels et commerciaux. (20-30) 40

Régime fiscal des locations meublées BOFIP du 5 avril 2017

|

ATTENTION NOUVEAUTE 2017 §10 une société civile donnant occasionnellement, de manière saisonnière (période de vacances par exemple) ou habituellement en location des locaux garnis de meubles doit être regardée comme exerçant une profession commerciale au sens de l'article 34 du CGI et du 5° bis de l'article 35 du CGI et, par suite, est passible de l'impôt sur les sociétés par application du 2 de l'article 206 du CGI. |

L’incidence budgétaire de cette niche fiscale a été de l’ordre de 36MM de déficit déduit de l’assiette de l’IR en 2014 par 3500 contribuables soit 1800 foyers fiscaux environ (source stat dgfip 2015 ligne 5QA page 18

Note EFI cette statistique peu utilisée est une boite à outils pour les futures reformes de simplification

En ce qui concerne l’utilisation de la procédure de l’abus de droit de 2011 à 2016 le comité n’a reendu qu’un avis qu’il a déclaré favorable à l’administration

Séance du 14 novembre 2014 : (CADF/AC n° 9/2014).

Affaire n° 2014-32 concernant M. et Mme PØ

Par un arrêt en date du 6 avril 2017, la CAA de Paris se prononce sur une situation dans laquelle le contribuable s'était abusivement placé sous le régime de la location meublée professionnelle:

CAA de PARIS, 2ème chambre, 06/04/2017, 16PA03954,

Aucun élément ne démontre que la société a développé des relations économiques avec des tiers ou aurait eu l'intention d'en établir ; que la société n'a exercé aucune activité après la revente du bien, jusqu'à sa dissolution en 2010 ;

il résulte des éléments précités que les services fiscaux ont suffisamment démontré que la constitution de la SARL et le contrat de location meublée mis en place avaient pour seul objet et effet de placer les requérants sous le régime de la location meublée professionnelle, régime favorable du fait de l'existence d'un résultat déficitaire imputable de 345 189 euros, au demeurant non justifié, et ne reflète pas la réalité de la situation des épouxB..., qui entendaient se réserver la jouissance de l'immeuble, unique actif de la SARL ; ainsi le bail contracté dans le cadre d'un montage purement artificiel, alors même qu'il avait donné lieu à paiement de loyers, doit-être regardé comme fictif ;

11:58 Publié dans Location meublée, MEUBLEE, societe civile a objet commercial, Sté de personnes | Tags : location meublée bofip du 5 avril 2017, avocat fiscaliste paris | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 février 2018

Apport d’une branche complète d’activité .Quid en cas d’omission de l’immeuble?(CE 8/12/17)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez-vous en haut à droite

L’administration avait remise en cause le bénéfice du régime d'exonération de l'article 238 quindecies CGI dont M. B...s'était prévalu au titre des plus-values constatées lors de la cession à son fils du matériel agricole de l’entreprise en se fondant sur ce que les bâtiments d'exploitation de l'entreprise cédante, à savoir les serres, le local de chaufferie, le local de stockage et un hangar, avaient été repris dans le patrimoine privé de M. et Mme B

Le CE annule le redressement avec renvoi

RAPPEL les régimes d’exonérations des plus values de cessions d’activités

1er regime L'article 238 quindecies du code général des impôts (CGI) exonère d'impôt sur le revenu et d'impôt sur les sociétés, sous certaines conditions, les plus-values réalisées dans le cadre d'une activité commerciale, industrielle, artisanale, libérale ou agricole lors de la transmission, à titre onéreux ou à titre gratuit, d'une entreprise individuelle, d'une branche complète d'activité ou, par assimilation, de l'intégralité des droits ou parts de sociétés de personnes considérés comme des éléments d'actif professionnels.

2eme régime L’ article 151 septies du CGI dispose que les entreprises relevant de l’IR qui exercent une activité commerciale, industrielle, artisanale, libérale ou agricole depuis au moins 5 ans et dont les recettes n’excèdent pas certaines limites bénéficient d’une exonération totale ou partielle des plus-values professionnelles réalisées à titre onéreux ou à titre gratuit en cours ou en fin d’exploitation, à l’exception de celles portant sur les terrains à bâtir.L’exonération s’étend à l’impôt sur le revenu et aux prélèvements sociaux.

Le BOFIP Exonération des plus-values réalisées par les petites entreprises

Que se passe t il si l’immeuble d’exploitation n’est pas compris dans l’apport

Conseil d'État, 8ème - 3ème chambres réunies, 08/12/2017, 407128

Pour juger que l'exploitation B...n'avait pas transféré à l'EARL Kergontes l'ensemble des éléments essentiels à la poursuite de l'exercice de l'activité agricole en cause, et pour refuser par suite à M. B...le bénéfice de l'exonération dont il se prévalait au motif que la transmission ne pouvait être regardée comme portant sur une branche complète et autonome d'activité, la cour administrative d'appel s'est fondée sur ce que les bâtiments d'exploitation de l'entreprise cédante, à savoir les serres, le local de chaufferie, le local de stockage et un hangar, avaient été repris dans le patrimoine privé de M. et Mme B...et non transmis en pleine propriété à l'EARL Kergontès.

En statuant ainsi et en écartant comme dépourvue d'incidence au regard du droit au bénéfice de l'exonération prévue par l'article 238 quindecies du code général des impôts la circonstance, invoquée par M.B..., que ces bâtiments avaient été loués à son fils, exploitant et associé unique de l'EARL Kergontes, qui les avait lui-même mis à la disposition de celle-ci, sans rechercher si de telles modalités garantissaient, en l'espèce, à l'EARL Kergontès, pour une durée suffisante au regard de la nature de l'activité transmise, le libre usage de ces immeubles aux fins de l'exploitation de cette activité, la cour administrative d'appel a entaché son arrêt d'une erreur de droit.

14:07 Publié dans fusion scission, Plus value à court ou long terme, report et sursis des PV | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Le sort des intérêts verses par une succursale étrangère à sa maison mère française (bnp parisbas CAA versailles

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez-vous en haut à droite

la SA BNP PARIBAS a fait l'objet d'une vérification de comptabilité au titre des exercices clos en 2005, 2006 et 2007 à l'issue de laquelle la DVNI a remis en cause l'imputation, effectuée sur le fondement des conventions fiscales bilatérales liant la France respectivement à la Chine, aux Philippines, à l'Inde, à Singapour et à la Thaïlande, de crédits d'impôts résultant de retenues à la source opérées sur des intérêts de prêts consentis par le siège français à ses succursales étrangères, dans les pays d'implantation de ces succursales ;

la banque ayant, par ailleurs, demandé à l'administration fiscale l'imputation, qu'elle avait omis d'effectuer elle-même, de crédits d'impôt forfaitaires relatifs à des intérêts versés par ses succursales chinoises et philippine au titre de son exercice clos en 2007

11:53 Publié dans Décision ou erreur de gestion, Frais financiers et Financement, holding,société mère | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

05 février 2018

Ile Maurice pas d’imposition pas de convention (Airbus CAA Paris 29.09.17)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez-vous en haut à droite

Confirmation de la jurisprudence : pas d’imposition pas de convention

dans le cadre d'un accord d'achat de 43 avions conclu entre les sociétés Airbus et Indian Airlines, la société Airbus a signé avec l'organisme indien State Trading Corporation of India Limited (STC), en vertu d'obligations de contre-achat, un contrat dit de " compensation " ; e 17 février 2005, elle a par ailleurs signé, avec la société Greficomex-Eurogrefi, un contrat de collaboration ayant pour objet la gestion et la réalisation des obligations de contre-achat assignées à la société Airbus ; que, pour sa part, la SAS Greficomex-Eurogrefi a par ailleurs conclu, le 6 décembre 2005, un accord avec la société United Asia Corporation (UAC), basée à l'île Maurice, en vue de la fourniture de prestations lui permettant de remplir une partie de ses engagements vis-à-vis de la société Airbus et de STC ;

CAA de PARIS, 7ème chambre, 29/09/2017, 15PA01773,

À la suite d'opérations de vérification, l'administration a considéré que la SAS devait être assujettie à la retenue à la source prévue au c de l'article 182 B du code général des impôts à raison des sommes versées en rémunération des prestations réalisées par la société UAC ;

il résulte des termes des stipulations de l'article 4 de la convention fiscale entre la France et l'île Maurice que les personnes qui ne sont pas soumises à l'impôt en cause par la loi de l'Etat concerné à raison de leur statut ou de leur activité ne peuvent être regardées comme assujetties au sens de ces stipulations ;

si les stipulations de la même convention peuvent faire obstacle à l'imposition de revenus soumis à l'imposition exclusive d'un Etat contractant par l'autre Etat contractant, même par voie de retenue à la source, elles ne trouvent application que pour autant que les revenus en cause sont soumis à l'impôt par le premier Etat ;

L'île Maurice, en première ligne des Paradise Papers

Bruxelles adopte une liste noire de 17 paradis fiscaux

21:45 Publié dans RAS sur prestations de services, Retenue à la source | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

31 janvier 2018

Remboursement d’une retenue à la source ; les conditions par CE 26.01.18

Documents de nature à assurer la recevabilité des réclamations contentieuses

tendant à la restitution des retenues à la source

Par une décision en date du 26 janvier 2018 comportant des considérations de principe très fournies, le Conseil d'Etat se prononce sur les documents de nature à assurer la recevabilité des réclamations contentieuses tendant à la restitution de retenues à la source, au regard notamment de l'article R197-3 LPF:

Conseil d'État N° 408561 8ème - 3ème chambres réunies 26 janvier 2018

lire l analyse ci dessous

20:44 Publié dans Retenue à la source | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 janvier 2018

Les pionniers du secret bancaire ; le rapport 2018 de Tax Justice Network

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

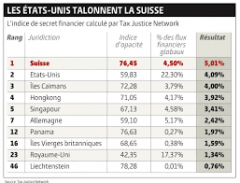

Le classement biannuel de l’association Tax Justice Network s’inquiète de l’attitude de plus en plus agressive des Etats-Unis pour récupérer l’argent étranger.

Une liste noire des paradis fiscaux, avec des critères objectifs et pas de tractations secrètes de dernière minute ? Loin de celle controversée dressée par l’Union européenne, où il ne reste plus que neuf pays, l’association Tax Justice Network (TJN) réalise la sienne tous les deux ans, passant à la loupe cent douze juridictions. Publiée mardi 30 janvier, elle classe une nouvelle fois en tête la Suisse, suivie des Etats-Unis et des îles Caïmans.

« Contrairement à d’autres, la liste n’est pas fondée sur des décisions politiques », tacle TJN.

Switzerland, the United States and the Cayman Islands are the world’s biggest contributors to financial secrecy, according to the latest edition of the Tax Justice Network’s Financial Secrecy Index.

Selon TJN, la stratégie américaine se résume ainsi : « se défendre contre les paradis fiscaux étrangers, tout en étant un paradis fiscal pour les étrangers »

| Rank | Jurisdiction | FSI - Value6 | FSI Share7 | Secrecy Score4 | Global Scale Weight5 |

|---|---|---|---|---|---|

| 1 | |

1,589.57 | 5.01% | 76 | 4.50% |

| 2 | |

1,298.47 | 4.09% | 60 | 22.30% |

| 3 | |

1,267.68 | 3.99% | 72 | 3.78% |

| 4 | |

1,243.67 | 3.92% | 71 | 4.16% |

| 5 | |

1,081.98 | 3.41% | 67 | 4.57% |

| 6 | |

975.91 | 3.07% | 58 | 12.13% |

| 7 | |

768.95 | 2.42% | 59 | 5.16% |

| 8 | |

743.37 | 2.34% | 76 | 0.50% |

| 9 | |

661.14 | 2.08% | 84 | 0.14% |

| 10 | |

658.91 | 2.07% | 72 | 0.52% |

22:03 Publié dans a secrets professionnels | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Paying Taxes 2018 par Banque mondiale et PWC

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Paying Taxes étudie et compare annuellement les régimes fiscaux de 190 Etats à travers le monde.

Réalisé conjointement par PwC et la Banque Mondiale, le rapport apporte aux gouvernements, entreprises et administrations fiscales des éléments de réflexion sur les différents systèmes fiscaux et les tendances en matière de réforme fiscale, notamment au travers d’un classement des différentes juridictions au regard de la simplicité de leur système fiscal.

Le communiqué de la BANQUE MONDIALE le communiqué de PWC

LE RAPPORT de PWC et de la BANQUE MONDIALE

L’incroyable niveau de prélèvements sur les entreprises françaises par Raphaël Legendre

Paying Taxes 2018 approfondit plus particulièrement l’impact de la révolution numérique sur les modalités de déclaration et de paiement de l’impôt.

L’enquête porte notamment sur les méthodes utilisées par les sociétés pour s’acquitter des différents impôts et taxes, sur les moyens déployés par les administrations pour communiquer avec les contribuables ou sélectionner les entreprises soumises à vérification.

11:57 Publié dans observatoire fiscal, Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 janvier 2018

Article 57 et frais d’audit supportés par la filiale française ( CE 13.12.17)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droiteRefacturation à une société française, par la société de droit américain qui la contrôle, d'une partie du coût d'une prestation d'audit, en tant qu'elle concerne les procédures de contrôle interne de la société française....

La société Office Dépôt BS a fait l'objet d'une vérification de comptabilité au titre de la période du 28 décembre 2003 au 31 décembre 2005, à l'issue de laquelle l'administration lui a notifié un rappel de taxe sur la valeur ajoutée et une retenue à la source, au titre de la refacturation par la société de droit américain Office Dépôt Inc., qui la contrôle, d'une partie du coût d'une prestation d'audit portant sur ses propres procédures de contrôle interne, aux motifs que cette charge n'étant pas nécessaire à son exploitation, la taxe sur la valeur ajoutée l'ayant grevée n'était pas susceptible d'être déduite et que la charge en question correspondait à un transfert indirect de bénéfices à l'étranger, au sens de l'article 57 du code général des impôts, justifiant l'application d'une retenue à la source

Conseil d'État, 9ème - 10ème chambres réunies, 13/12/2017, 387975, Inédit au recueil

Conseil d'État, 9ème - 10ème chambres réunies, 13/12/2017, 387969

Refacturation à une société française, par la société de droit américain qui la contrôle, d'une partie du coût d'une prestation d'audit, en tant qu'elle concerne les procédures de contrôle interne de la société française....

D'une part, la prestation d'audit refacturée par la société de droit américain à la société française, bien qu'ayant pour objet l'analyse des procédures de contrôle interne comptable de cette dernière, visait à remplir les obligations de la loi américaine dite Sarbanes-Oxley pesant sur la société américaine en raison de sa cotation à la bourse de New-York.

D'autre part, l'audit n'avait pas été diligenté par la société américaine en vue d'être utilisé par sa filiale établie en France. Ces circonstances établissaient l'existence d'une pratique entrant dans les prévisions de l'article 57 du code général des impôts (CGI) constituant, dès lors que la filiale française ne démontrait pas qu'elle avait retiré une contrepartie du paiement de la dépense correspondant à la refacturation, un transfert indirect de bénéfices de nature à donner lieu à l'application de la retenue à la source prévue à l'article 119 bis de ce code.

06:21 Publié dans Art. 57 Prix de transfert; | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

25 janvier 2018

Une nouvelle et discrète taxe PUMA au taux de 8% ?!

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

la France :une vraie terre d'asile sociale

Le précédent gouvernement a fait voté ,dans un grand silence médiatique, la protection universelle maladie ( PUMA0 ouvert à tous ceux qui ont une ‘résidence stable et régulière en France » (sic) et financée par le budget de la sécurité sociale (25% du pib ) et notamment par la création d’une nouvelle taxe ,la taxe PUMA ou cotisation subsidiaire maladie ,, dont le taux est de 8% sur les revenus du capital sous certaines conditions, taxe dont les 50000 premiers redevables viennent de recevoir avec surprise le recouvrement par l’URSSAF.

La protection universelle maladie (PUMa) est entrée en vigueur le 1er janvier 2016. et la taxe PUMA le 1er janvier 2018 sur les revenus de 2016

VOILA UNE TAXE QUE PEU DE CONTRIBUABLES AVAIENT VU VENIR

Ainsi, toute personne qui travaille ou réside en France de manière stable et régulière a droit à la prise en charge de ses frais de santé à titre personnel.

LA PROTECTION UNIVERSELLE MALADIE EN FRANCE

Création d’un régime universel d’assurance maladie

le rapport parlementaire AN sur l’ article 39 de la LFSS pour 2016Définition et preuves de la "résidence stable et régulière" en France

Article L160-1 CSS Modifié par LOI n°2016-1827 du 23 décembre 2016 - art. 64 (V)

Toute personne travaillant ou, lorsqu'elle n'exerce pas d'activité professionnelle, résidant en France de manière stable et régulière bénéficie, en cas de maladie

ou de maternité, de la prise en charge de ses frais de santé dans les conditions fixées au présent livre.L'exercice d'une activité professionnelle et les conditions de

résidence en France sont appréciées selon les règles prévues, respectivement, aux articles L. 111-2-2 et L. 111-2-3.

En contrepartie elle est redevable d une nouvelle taxe sociale recouvrée par l’URSSAF la cotisation subsidiaire maladie

lettre type adressée par l'urssaf aux heureux destinataires (environ 50.000 !)

Article L380-2 code de la Sécurité sociale

Articles R380-3 à 9 code de la Sécurité sociale

Articles D380-1 à 5 code de la Sécurité sociale

Circulaire interministérielle relative à la cotisation subsidiaire maladie

Depuis le 1 er janvier 2016, toute personne qui travaille ou réside en France de manière stable et régulière a droit à la prise en charge de ses frais de santé à titre personnel et de manière continue tout au long de la vie. Les personnes assurées contribuent au financement de l’assurance maladie en fonction de leurs ressources et de leur situation. Les personnes percevant des revenus d’activité cotisent à l’assurance maladie sur ces revenus. Les personnes qui disposent de faibles ou d’aucune ressource d’activité et de revenus du capital suffisants sont redevables d’une « cotisation subsidiaire maladie ». La présente circulaire détaille le champ des redevables, les modalités de calcul et de recouvrement de la cotisation subsidiaire maladie instaurée dans le cadre la protection universelle maladie.

Comment PUMA contrecarre l’optimisation SAS et dividendes ? par Rolland NINO, Expert-comptable et Directeur Général de BDO France.

Bon à savoir 1

Personnes redevables de la cotisation subsidiaire maladie. 1

Personnes exonérées de la cotisation subsidiaire maladie. 2

Modalité de calcul 2

LIRE CI DESSOUS

03:03 Publié dans De Ruyter | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 janvier 2018

"Le juge et la mondialisation" dans la JP de la cour de cassation Étude 2017 :

Cette étude de la Cour de cassation envisage la place et le rôle du juge français confronté à la circulation planétaire des personnes, des capitaux, des biens, des services et des informations : comment le juge national, rattaché par sa fonction à un territoire, compose-t- il avec la mondialisation qui n’en connaît aucun ?

Cette étude de la Cour de cassation envisage la place et le rôle du juge français confronté à la circulation planétaire des personnes, des capitaux, des biens, des services et des informations : comment le juge national, rattaché par sa fonction à un territoire, compose-t- il avec la mondialisation qui n’en connaît aucun ?

Se procurer l’Étude 2017 sur le site de Le Documentation française

Articulée autour des deux dimensions de la mondialisation,

-d’une part le dépassement des frontières, caractérisé par la multiplication des règles de droit étrangères ou supranationales et l’application en France de jugements étrangers,

-d’autre part la persistance des territoires qui se manifeste par le maintien de la compétence du juge français et l’éviction de la loi étrangère lorsqu’elle heurte les valeurs fondamentales du droit français, l’étude évoque les solutions données aux contentieux emblématiques de la mondialisation (famille, faillites internationales, atteintes à l’environnement, coopération répressive internationale) comme aux thématiques émergentes (propriété intellectuelle et internet, cybercriminalité, tourisme procréatif, travailleurs détachés ou expatriés).

Sous la direction scientifique de Nathalie Blanc, professeur agrégé à l’université Paris XIII, des magistrats de la Cour de cassation analysent les réponses qu’apporte sa jurisprudence aux défis suscités par la mondialisation.

20:06 Publié dans Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 janvier 2018

Reward work, not wealth par l'ONG Oxfam.

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

82% de la richesse créée l'an dernier dans le monde a terminé entre les mains du 1% le plus riche de la population de la planète, les femmes payant le prix fort de ces inégalités, a dénoncé lundi 22 janvier l'ONG Oxfam.

To end the inequality crisis, we must build an economy for ordinary working people,not the rich and powerful.

World Economic Forum Annual Meeting

L'ONG, qui publie traditionnellement un rapport sur les inégalités juste avant que l'élite économique ne se réunisse à Davos (Suisse), lance un appel aux dirigeants pour que «l'économie fonctionne pour tous et pas uniquement pour une riche minorité». Elle préconise la limitation des dividendes pour les actionnaires et les dirigeants d'entreprises, la fin de «la brèche salariale» entre hommes et femmes, ainsi que la lutte contre l'évasion fiscale.

«Le boom des milliardaires n'est pas le signe d'une économie prospère, mais un symptôme de l'échec du système économique», a affirmé la directrice d'Oxfam Winnie Byanyima, lors de la publication du rapport intitulé «Récompenser le travail, pas la richesse» à la veille de l'ouverture du World Economic Forum (WEF) à Davos.

Le rapport Attali , aux sources de la politique d’E MACRON ?

Mesurée strictement par le PIB, la croissance est un concept partiel pour décrire la réalité du monde : en particulier, il n’intègre pas les désordres de la mondialisation, les injustices et les gaspillages, le réchauffement climatique, les désastres écologiques, l’épuisement des ressources naturelles…

07:46 Publié dans observatoire fiscal, Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |