21 juin 2012

TVA et les entreprises étrangères :la fin du répondant fiscal

Opérations réalisées par un assujetti non établi en France : dispositif applicable aux livraisons de biens et a certaines prestations de services

Rapport cahuzac relatif à la gestion et à la fraude et au contrôle de la tva

A lire pour être informé des difficultés pratiques de toutes reformes et de l’inertie entre une décision et sa mise en application ..

La CJUE a condamné le système français du répondant fiscal TVA

CJUE 15 décembre 2011 C-624/10 - Commission / France

Ce système mis au point avec intelligence par la DGFIP en 2006 ,pratique pour de très nombreuses entreprises et prévenant une forme importante d'évasion fiscale a été abrogé par BOI du 20 juin 2012 ci dessous alors que vous étiez nombreux à soutenir son maintien et ce dans l'intérêt général

3 A-5-12 n° 58 du 20 juin 2012 :

Suppression de la tolérance du répondant à compter du 1er octobre 2012 et

modification du titulaire de l'obligation de souscrire la déclaration d'échange de biens.

06:55 Publié dans T.V.A., TVA, TVA EUROPE, TVA FRANCE | Tags : repondant fiscal, tva et les entreprises étrangères | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

20 juin 2012

Enquête préliminaire fiscale:la position du conseil constitutionnel

L’enquête préliminaire fiscale ou douanière est une procédure peu connue et encore peu utilisée mais qui va se développer dans les prochains mois

L’enquête préliminaire fiscale ou douanière est une procédure peu connue et encore peu utilisée mais qui va se développer dans les prochains mois

Les tribunes sur la police judiciaire fiscale

Cette procédure habituelle en droit pénal financier autorise des officiers de police judiciaire sous le contrôle d un juge d’instruction ou d’un procureur de lé république à procéder à des mesures coercitives de recherches de preuves d’infractions fiscales ou douanières notamment par des auditions sur proçès verbaux.

Le conseil constitutionnel vient de prendre

une position protectrice des droits des citoyens

21:21 Publié dans Police fiscale | Tags : police fiscale, enquete fiscale judiciaire | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

18 juin 2012

Acte anormal de gestion et renonciation à un droit : l’affaire EXOR (4 juin 2012)

La renonciation à une renégociation

La renonciation à une renégociation

d’un contrat de prêt

est elle un acte anormal de gestion ?

Une société acquiert 49 % du capital d’une entreprise. Elle rachète également à la société cédante le prêt sans intérêt que celle-ci a consenti à la société cible.

Cette opération constitue-t-elle un acte anormal de gestion ?

Les tribunes sur l’acte anormal de gestion

Liberté de gestion et financement de l’entreprise

le prêt comme choix de financement ? !

Infirmant les décisions antérieures, le conseil vient de rendre un arrêt de portée pratique considérable dans le cadre de la renégociation d’opérations financières

Conseil d'État, 04/06/2012, 350003, aff EXOR

Mme Nathalie Escaut, rapporteur public

" le fait pour une société de racheter un contrat de prêt dont les stipulations prévoyaient qu’il était consenti sans intérêt n’est pas par lui-même constitutif d’un acte anormal de gestion ; en revanche, le fait pour cette société de renoncer à faire usage de la clause du contrat permettant de renégocier pour l’avenir les conditions initiales de ce prêt ne relève pas d’une gestion normale dès lors que cette renonciation ne comporte aucune contrepartie"

pour lire et imprimer la tribune cliquer

Note de P Michaud les hauts conseillers ont été certainement aussi sensibles à cette magie fiscale qui permettait de transformer un résultat imposable à 50% en une PVLT imposable à l’époque à 15% et aujourd’hui exonérée

07:45 Publié dans Acte anormal de gestion, Frais financiers et Financement | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Taxe de 3% / L'affaire Fimonas ch

Une activité de loueur en meublé permet t elle

Une activité de loueur en meublé permet t elle

d’être exonérée de la taxe de 3%

les tribunes sur la taxe de 3%

l'article 990 E-2°a du CGI dispose en effet

. La taxe n’est pas applicable aux entités juridiques dont les actifs immobiliers, au sens de l’article 990 D, situés en France, représentent moins de 50 % des actifs français détenus directement ou par l’intermédiaire d’une ou plusieurs entités juridiques

Une societe suisse possédait un chalet à Megeve qu'elle donnait en location meublée c'est à dire dans le cadre d'une activite commerciale.

La réponse de la cour de cassation a été négative car plus de la moitié de l'actif de la socIété était composé d'actif immobilier

Attention : la position de la cour est tres tres stricte ....

Cour de cassation, Ch com 21 février 2012, 11-12.456,aff Fimonas t

l’immeuble détenu en France par la société constitue son seul actif français, affecté à sa propre activité professionnelle de loueur en meublé, laquelle est à prépondérance immobilière, la cour d’appel en a déduit à bon droit qu’elle devait être soumise à la taxe de 3% sur les immeubles détenus en France par les sociétés étrangères ;

07:44 Publié dans aa)DEONTOLOGIE, taxe de 3% | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 juin 2012

La location meublée :l' enfer fiscal et juridique d'Apollonia

Un acte authentique incomplet n’est pas authentique

Un acte authentique incomplet n’est pas authentique

De nombreux particuliers ont été conseillés par le groupe Apollonia - dans la cadre fiscal de la location meublée professionnelle- à contracter des crédits pour acheter des biens immobiliers, dans l'espoir, de voir leurs prêts compensés par des avantages fiscaux et la rentrée de revenus locatifs (voir : Les investissements locatifs ne sont pas sans risques). Au final, les clients se sont retrouvés très lourdement endettés et les banques, ayant financé les projets, ont engagé des procédures de saisies de leurs biens.

La cour de cassation vient de rendre 5 arrêts de principe leur donnant raison sur l’exigibilité des emprunts qu’ils ont contractés

EFI diffuse cette nouvelle jurisprudence utilisable

dans de nombreuses situations

La deuxième chambre civile de la Cour de cassation a rendu jeudi 7 juin 2012, cinq arrêts d’une importance particulière car ils concernent des procédures en lien avec une affaire pénale en cours, mettant en cause, notamment, une société par l’intermédiaire de laquelle de nombreux particuliers ont été conduits à contracter des emprunts immobiliers, dans l’espoir, vite déçu, de voir leurs crédits compensés par des avantages fiscaux et des revenus locatifs. C’est sous l’angle de la régularité des actes de prêt établis par des notaires que la deuxième chambre civile a eu à connaître de ces contentieux.

1. Cour de cassation,Ch civ2, 7 juin 2012, 11-15.439 11-18.085, Publié au bulletin

Dans ces affaires, les actes de prêt avaient été passés, devant notaire, en l’absence des emprunteurs dont il était indiqué qu’ils avaient donné procuration pour la signature de l’acte.

La question posée au travers des pourvois était la suivante : quelle conséquence juridique doit-on tirer de ce que, contrairement aux exigences résultant des textes relatifs aux actes établis par les notaires, les actes ne comportaient pas en annexe les procurations données par les emprunteurs et ne mentionnaient pas davantage l’indication que les procurations avaient été déposées au rang des minutes du notaire ?

Ces actes pouvaient-ils permettre aux banques d’engager des mesures d’exécution forcée contre les biens des emprunteurs, notamment des procédures de saisie immobilière ?

Et attendu qu'ayant relevé que les procurations données par M. et Mme X... à un clerc de l'étude du notaire rédacteur des actes de prêt, n'étaient pas annexées aux actes et que ces actes ne mentionnaient pas leur dépôt au rang des minutes de M. Y..., la cour d'appel a décidé, à bon droit, que la banque ne justifiait pas d'un titre exécutoire fondant les poursuites exercées à l'encontre de M. et Mme X... ;

La deuxième chambre civile a répondu par la négative à cette question et a jugé que ces actes étaient affectés d’une irrégularité qui leur faisait perdre leur caractère authentique, qui seul permet d’engager des poursuites sans disposer d’une décision judiciaire condamnant le débiteur à rembourser les sommes en cause. En l’état de ces arrêts, les mesures conservatoires ou de saisie immobilière engagées par les établissements de crédit sont nulles et de nouvelles saisies ne pourront être effectuées que sur le fondement d’une décision judiciaire.

14:50 Publié dans Contentieux du recouvrement, Du Recouvrement et sursis | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 juin 2012

Transfert de siège d’une SPI étrangère en France (CE 21.03.12)

rediffusion

Conséquences du transfert du siège

Conséquences du transfert du siège

d’une SPI étrangère

en France

Une société de Guernesey possède un immeuble à Neuilly.

elle transfère son siège en France et se transforme en société civile française.

La plus value potentielle sera t elle soumise

au prélèvement de 33% ?

Qu'en serait il avec une SOPARFI ?

Transfert de siège au sein de l'UE ?

l' Aff National Grid (cliquer )

1er affaire

L’affaire SCI du 14 rue de la Ferme

17:20 Publié dans Fiscalité Immobilière, Plus values immobilières des particuliers, Société à prépondérance immobilière, transfert de siege | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Retenue à la source :vers une nouvelle politique fiscale!? CE 04.06.12

VERS UNE GENERALISATION DE LA RETENUE A SOURCE ???

VERS UNE GENERALISATION DE LA RETENUE A SOURCE ???

Conseil d état versus CJUE:

Le projet d'article sur la taxation à 3 % des dividendes

Retenue à la source sur les produits versés

à des personnes non domiciliées en France

Dans un arrêt du 10 mai 2012 la CJUE a jugé que les retenues à la source prélevées par la fisc français étaient contraires au traité européen

C-338/11 - FIM Santander Top 25 Euro Fi

Si le conseil d’état suivait cette décision de principe le cout pour notre budget serait de 4 MM euros alors qu’il n’est pas prouvé que ces sommes aient été justement imposées dans l’état des bénéficiaires effectifs que du reste les administrations fiscales ne connaissent pas …

Attention , cette retenue à la source ne serait pas un taux maximum mais uniquement un credit d impot le montant des revenus ( à définir)serait integré au barême normal de l'IR A SUIVRE en juillet (PLFR 12)ou en octobre (PLF 13)

la retenue à la source en suisse

cliquer

"L'impôt anticipé est un impôt perçu à la source par la Confédération sur divers rendements de capitaux mobiliers (notamment sur les intérêts et les dividendes), sur les gains en espèces faits dans les loteries suisses *)ainsi que sur certaines prestations d'assurances. Il constitue avant tout un moyen de technique fiscale destiné à lutter contre la fraude fiscale, en incitant le contribuable à déclarer aux impôts directs ses revenus grevés de l'impôt anticipé et la fortune d'où proviennent ces revenus.

Remboursable sous certaines conditions (par imputation sur les impôts cantonaux et communaux, ou en espèces), l'impôt anticipé ne constitue donc pas une charge définitive pour les contribuables domiciliés en Suisse qui satisfont à leurs obligations fiscales."

Le conseil d état a rendu le 9 mai 2012 en plénière fiscale un arrêt mettant un frein sinon un coup d’arrêt au détricotage de la fiscalité française

La retenue à la source sur dividendes n'est pas contraire

au principe de la liberté de circulation des capitaux

arrêt SOCIETE GBL ENERGY,CE plénière fiscale 9 mai 2012

Le conseil d’état vient à nouveau rejoindre cette position

–iconoclaste dans un cadre européen

Conseil d'État, 04/06/2012, 330088

en vertu des stipulations des articles 43, 49 et 56 du traité instituant la Communauté européenne alors en vigueur, les restrictions aux libertés d’établissement, de prestation de services et de mouvement des capitaux à l’intérieur de l’Union européenne sont interdites ;

10:41 Publié dans Fiscalite des valeurs mobilières ( RCM et P.V.), liberté de circulation des capitaux, Retenue à la source, Union Européenne | Tags : retenue à la source : une nouvelle politique fiscale!? | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

14 juin 2012

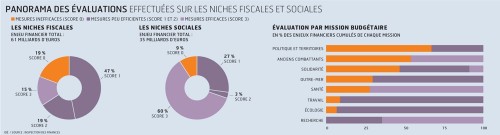

Niches fiscales et sociales :les rapports

CES RAPPORTS VONT SERVIR DE REFLEXION FORTE

POUR LE PLFR du 4 JUILLET 2012

L’enjeu de cette analyse a porté sur 538 dépenses fiscales et sociales représentant un montant de 108 milliards d’euros

soit pres de 5% duPIB !!!

Le rapport du Comité d'évaluation des dépenses fiscales et des niches sociales, rédigé sous la houlette de l'Inspection des finances et transmis au Parlement par le gouvernement, souligne qu'une bonne part des dispositifs sont carrément inefficaces ou d'une efficacité limitée

Le rapport sur les dépenses fiscales et sociales

le rapport CARREZ de juin 2011

les rapports précédents sur les niches

Le rapport établit un audit, par fiches d’analyse individuelle précise et circonstanciée de quelque 500 niches fiscales et sociales , représentant 100 milliards d'euros. Il estime que 53 milliards correspondent à des dispositifs qui n'atteignent pas leurs objectifs.

06:42 Publié dans aaa Les rapports, Les niches, Rapports | Tags : rapport 2011 sur les nches fiscales et sociales | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 juin 2012

Jérôme Cahuzac, le ministre délégué des impots et des douanes

Jérôme Cahuzac, né le 19 juin 1952 à Talence (Gironde), est un chirurgien, maire de Villeneuve-sur-Lot et député du Lot-et-Garonne.

Le président de la commission des finances de l'assemblée nationale est nommé le 16 mai 2012 ministre délégué chargé du budget du gouvernement Jean-Marc Ayrault.

Le président de la commission des finances de l'assemblée nationale est nommé le 16 mai 2012 ministre délégué chargé du budget du gouvernement Jean-Marc Ayrault.

le site du ministère du budget

Décret n° 2012-796 du 9 juin 2012 relatif aux attributions de Mr CAHUZAC

M. Jérôme Cahuzac, ministre délégué auprès du ministre de l'économie, des finances et du commerce extérieur, chargé du budget, traite, par délégation du ministre de l'économie, des finances et du commerce extérieur, les questions relatives :

1° A la préparation du budget et à son exécution ;

2° A la comptabilité publique ;

3° Au domaine ;

4° Aux pensions ;

5° Aux impôts ;

6° Au cadastre et à la publicité foncière ;

7° Aux douanes et droits indirects.

Il prépare et met en œuvre la politique en matière budgétaire et fiscale.

Par délégation du ministre de l'économie, des finances et du commerce extérieur, il est chargé de l'équilibre de l'ensemble des comptes publics et de la stratégie pluriannuelle en la matière et, notamment, de l'équilibre des comptes sociaux et des mesures de financement de la protection sociale. Il est également associé à l'élaboration et à la mise en œuvre des règles relatives aux finances locales.

Il traite les questions relatives à la conduite de la politique des rémunérations, des pensions et des retraites des agents publics sur lesquelles le ministre de l'économie, des finances et du commerce extérieur est consulté.

Le ministre délégué auprès du ministre de l'économie, des finances et du commerce extérieur, chargé du budget, accomplit toute autre mission que le ministre de l'économie, des finances et du commerce extérieur lui confie.

Un message de rappel !!!

07:45 Publié dans abudgets,rapports et prévisions, Les niches | Tags : jérôme cahuzac, le ministre des impots et des douanes | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 juin 2012

L'avocat luxembourgeois, le secret professionnel et la perquisition fiscale

les règles –françaises- du secret professionnel

les règles –françaises- du secret professionnel

d’un avocat même de l’UE

s’appliquent pour l’entière activité de l’avocat

Me Luxlaw est un avocat du Luxembourg sérieux et jovial aimant déguster la Gromperen et le Kuddelfleck avec des Tiirteg le tout arrosé d’un Elbling frais

Cet avocat est le conseil d’un Holding LuxCo ayant des ramifications en France.Nos limiers fiscaux français soupçonnant une « aventure » fiscale obtiennent une autorisation judiciaire civile de visite domiciliaire fiscale et saisissent différents documents provenant de Me Luxlaw ?

Ces documents provenant d’un avocat et en plus de l’UE peuvent ils être saisis ?

10:34 Publié dans a secrets professionnels, FRAUDE FISCALE, La preuve en fiscalité, Luxembourg, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

08 juin 2012

Luxembourg:le nouvel avenant (suite....)

la nouvelle convention et les frontaliers

lettre de Mr CAHUZAC à Mr ECKERT député

cliquer

Le gouvernement envisage bien de réexaminer plusieurs conventions fiscales dont celle liant la France et le Luxembourg, cependant Jérôme Cahuzac a rappelé que l’objectif de ce réexamen n’est pas de modifier la situation fiscale des frontaliers MAIS de "controler" les abus de conventions...

« En aucun cas, le principe d’imposition des revenus du travail, avec les modalités et dans le pays où ils sont perçus ne sera remis en cause !

Rien ne changera donc pour les travailleurs frontaliers ».L'objectif de ce réexamen est de faire en sorte que ceux qui abusent des lois et des conventions pour s'exonerer de leur juste contribution à l'effort national ne soient plus en mesure de le faire "

Le message politique est clair; bye bye la nationalité fiscale?????

MAIS...

XXXXXX

Luxembourg:le nouvel avenant au traité fiscal sur la plus value

viserait il aussi l' isf ?

07:30 Publié dans Fiscalité Immobilière, ISF, Luxembourg, Société à prépondérance immobilière, Traités et renseignements | Tags : luxembourg, avenant, traité, fiscal | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 juin 2012

Un collectionneur peut il etre un commercant occulte ?

Les conclusions didactiques -et de bon sens - de Mr Jean Eric Soyer, rapporteur public devant la CAA de Versailles (22 mars 2012) sur la question du régime fiscal des « plus values réalisées » par un collectionneur permettent de faire une rapide synthèse sur l’imposition des collectionneurs

CAA de Versailles, 6ème chambre, 22/03/2012, 10VE01277,

Pour lire et imprimer la tribune cliquer

Les critères définis par le conseil d’état

Conseil d’État N° 306956 27 janvier 2010

‘pour juger que qu’un particulier se livre à titre habituel à des opérations, présentant un caractère spéculatif, d’achat et de vente d’objets d’art et d’antiquités à titre professionnel et non dans le cadre de la gestion et de la liquidation de son patrimoine privé, la jurisprudence se fonde sur le nombre, l’importance et la fréquence des opérations effectuées durant les années en litige ainsi que la brièveté des délais séparant certains achats de leur revente’

-

Le régime de droit commun : l’imposition forfaitaire

-

Le régime d’exception : l’imposition commerciale

-

La jurisprudence sur l’activité habituelle d’un collectionneur

-

Les critères définis par le conseil d etat

-

Fréquence des transactions

-

Durée de conservation des objets

-

Importance des transactions

-

Définition d’une activité occulte Article L16-0 BA

-

Délai de prescription 10 ans

-

Mesures conservatoires

06:57 Publié dans Activité occulte, taxe forfaitaire objet d'art | Tags : fiscalite du collectionneur | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

04 juin 2012

les tribunes de mai 2012

01:07 Publié dans a)Historique des tribunes | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 juin 2012

Suisse Les accords RUBIK :Tous les textes

Le RUBIK Suisse : Est il un piège ?

Et demain pour nos écureuils cachotiers

Le Conseil fédéral suisse a adopté jeudi 18 avril le message (cliquer) relatif aux accords sur l’imposition à la source avec l’Allemagne et le Royaume-Uni et à la loi fédérale sur l'imposition internationale à la source (LISint).

L’accord sur l’imposition à la source avec l’Autriche du 20 avril 2012

Questions et réponses concernant l’accord fiscal

avec l’Allemagne, le Royaume-Uni et l'Autriche

Note de P Michaud : En dehors des aspects techniques et financiers, le projet Rubik pose notamment une réflexion Politique importante : un Etat peut il déléguer à un autre Etat le droit de procéder à une amnistie de fait sans perdre une partie de sa souveraineté ?Nos amis suisses sont d'habiles négociateurs pour protéger d'abord leurs intérêts financiers tout en purgeant le passé pour se donner une nouvelle virginité. La France ne manquera pas d'adopter d'autres solutions favorables à l"intéret commun tel qu'il avait été prévu par le traité de paix perpétuelle de 1516 (cliquer)

18:33 Publié dans aa)Régularisation fiscale, Amnistie et regularisation, Royaume Uni, Suisse EUROPE | Tags : les accords rubik suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

La territorialité du droit par J M Sauvé

La territorialité du droit

La territorialité du droit

Collège de France -10-12 avril 2012

Introduction de Jean-Marc Sauvé

Vice-président du Conseil d’Etat

1. Des frontières nettes : historiquement, la territorialité est la règle, l’extraterritorialité l’exception

2. Des frontières perméables : la territorialité dans le contexte de la globalisation

3. Des frontières effacées : la territorialité dans le cadre d’un ordre juridique intégré

Au temps de la globalisation, que reste-t-il du territoire ? Au temps des flux immatériels et des risques globaux, que reste-t-il des frontières, ces points qui fixent le cadre du droit national, qui déterminent « le domaine de validité spatiale des normes de l’ordre juridique d’un Etat »[ii] ? Au temps de l’enchevêtrement des normes, de la superposition sur un même territoire d’ordres juridiques proches mais pourtant singuliers, que reste-t-il de la territorialité du droit ?

Cliquer pour imprimer l intervention

Ces questions sont au cœur de la séance de cet après-midi, que je suis heureux d’introduire et de présider.

17:12 Publié dans aa)DEONTOLOGIE, consultation publique, Formation EFI | Tags : la territorialité du droit par j m sauvé | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |