26 novembre 2017

CHARGES FINANCIERES :UNE LIBERTE SURVEILLEE

Récapitulatif des dispositifs encadrant la déductibilité

des charges financières

pour imprimer avec les liens cliquez

Récapitulatif des dispositifs encadrant la déductibilité (1).pdf

Articulation des différents mécanismes de limitation des charges financières

en cours de légère modification art.14 PLF18

|

PRINCIPE LIBERTE DE CHOIX DU FINANCEMENT |

PREMIER PRINCIPE

|

|

Plafonnement général |

Plafonnement de la déductibilité à 75 % des charges nettes si leur montant excède 3 millions d'euros (art. 212 bis et 223 B bis du CGI) |

|

Mécanismes anti-abus |

Limitation des intérêts versés aux associés ou aux entreprises liées Le 1 de l'article 39 du CGI précise ainsi que les intérêts versés par l'entreprise en rémunération d'un prêt consenti par un associé ne sont déductibles que dans la limite d'un taux d'intérêt plafond, correspondant au taux de marché La même limite s'impose aux intérêts versés par l'entreprise emprunteuse à une entreprise liée, que ce soit directement ou indirectement (article 212, I du CGI). |

|

Plafonnement de la déductibilité à 75 % des charges nettes si leur montant excède 3 millions d'euros (art. 212 bis et 223 B bis du CGI) |

|

|

Lutte contre les achats à soi-même (art. 223 B 7e alinéa et suivants du CGI) |

|

|

Lutte contre l'acquisition de titres de participation par endettement (art. 209 IX du CGI) |

|

|

Lutte contre les instruments financiers hybrides (art. 212 I-b du CGI) |

Source : commission des finances du Sénat

Récapitulatif des dispositifs encadrant la déductibilité.doc

19:05 Publié dans Frais financiers et Financement | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

25 novembre 2017

La LLC du DELAWARE : Danger fiscal par CAA Nancy 16/11/17

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

La CAA de NANCY vient de rendre une décision d’une grande portée pratique et didactique pour les nombreux clients de notre professeur Tournesol qui rêvent de diriger en et de France une offshore américaine, britannique ou assimilées ou autres

Par ailleurs ce type de montages est souvent poursuivi pour fraude fiscale

La fin de l anonymat pour les LLC ??? (USBOFIP du 13.12.16)

Un financement international abusif CE 19/07/2017 Aff INGRAM MICRO

la Delaware faussement inactive Value Investing Partners Inc CAA PARIS 26/11/14

La DELAWARE Inc et l’acte anormal de gestion

Taxe de 3% et la LLC américaine du Delaware

CAA de NANCY, 2ème chambre - formation à 3, 16/11/2017, 16NC00503, n

Une LLC du DELAWARE est une société de capitaux

-

la société E-Expert LLC, créée le 27 septembre 2005, aux Etats-Unis, dans l'Etat du Delaware, a pour objet d'aider les entreprises étrangères à constituer des dossiers en vue d'obtenir des avantages fiscaux en France, notamment le crédit impôt recherche ;les documents juridiques de la société indiquent que Mme C...en est la dirigeante et que M. C...détient, en novembre 2006, 5 % du capital social de la société ; selon le certificat de création, cette société a le statut de " Limited Liability Company " ; dans ces sociétés, selon le régime général applicable en droit américain, tout en disposant d'un large pouvoir de décision sur les affaires de l'entreprise, les associés n'ont à l'égard des dettes sociales qu'une responsabilité limitée à leurs apports ;

04:38 Publié dans DELAWARE, immeuble detenu par societés étrangères, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 novembre 2017

Protection du contribuable : très forte confirmation par CE 22/11/17

Les propositions du rapport Aicardi 1986 pour l'amélioration des rapports entre les citoyens et les administrations fiscales et douanières ont été reprises par la loi n° 86-1317 du 30 décembre 1986 de finances pour 1987 et ce après les émeutes du CIDUNATI

Les propositions du rapport Aicardi 1986 pour l'amélioration des rapports entre les citoyens et les administrations fiscales et douanières ont été reprises par la loi n° 86-1317 du 30 décembre 1986 de finances pour 1987 et ce après les émeutes du CIDUNATI

Déjà à l’époque, M. Alain Juppé avait indiqué que l'allègement du poids de la fiscalité passait à la fois par la diminution de l'impôt et par l'amélioration des procédures fiscales.(cliquez lire page 5)

Si le contrôle fiscal dans le cadre d’un système déclaratif est une nécessité démocratique, les pouvoirs des ordonnateurs secondaires que sont les contrôleurs et inspecteurs des impôts doivent être « surveillés « tant par nos juges que par la hiérarchie et ce afin d’éviter soit la création de petits sheriffs fiscaux locaux (pratique qui existe un peu encore) soit un manquement à l’obligation d’impartialité

O FOUQUET L'obligation d'impartialité et de loyauté (mise à jour)

le texte sur le droit à l erreur rebaptisé "projet de loi pour un Etat au service d’une société de confiance », sera analysé au conseil des ministres du 29 novembre

Dans de telles mais peu fréquentes situations, un recours hiérarchique rapide semble être la meilleure des garanties démocratiques

Le recours hiérarchique est une garantie substantielle ( CE 09.11.2015)

Par une décision en date du 22 novembre 2017, le Conseil d'Etat réaffirme la garantie des contribuables tenant à l'indication au contribuable des conséquences financières des rectifications proposées dans le cas particulier où le contribuable faisait à la fois l'objet d'une vérification de comptabilité d'une entreprise individuelle et d'un ESFP.

Aux termes de l'article L. 48 du livre des procédures fiscales : " A l'issue d'un examen contradictoire de la situation fiscale personnelle au regard de l'impôt sur le revenu ou d'une vérification de comptabilité, lorsque des rectifications sont envisagées, l'administration doit indiquer, avant que le contribuable présente ses observations ou accepte les rehaussements proposés, dans la proposition prévue au premier alinéa de l'article L. 57 ou dans la notification mentionnée à l'article L. 76, le montant des droits, taxes et pénalités résultant de ces rectifications ".

Conseil d'État, 8ème - 3ème chambres réunies, 22/11/2017, 393297

Il résulte de ces dispositions que l'indication du montant des conséquences financières des rectifications proposées constitue une garantie pour le contribuable.

Par suite, dans le cas où elle conduit simultanément une vérification de comptabilité d'une entreprise dont les bénéfices sont taxés entre les mains d'une personne physique au titre de l'impôt sur le revenu et un examen de la situation fiscale personnelle du foyer fiscal auquel appartient ce contribuable, l'administration doit indiquer distinctement, dans chacune des propositions de rectification, les conséquences financières des rectifications envisagées. Elle ne peut, sauf à priver le titulaire des revenus professionnels rectifiés à l'issue de la vérification de comptabilité de la garantie qu'il tient de ces dispositions, se borner à mentionner dans la proposition de rectification consécutive à l'examen de la situation fiscale personnelle les conséquences financières de l'ensemble des rectifications envisagées pour le foyer fiscal.

05:55 Publié dans Protection du contribuable et rescrit | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

23 novembre 2017

L’obligation de reporting pays par pays / France USA et UK

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

mise à jour novembre 2017

LA PRATIQUE BRITANNIQUE

country-by-country-report in uk

Qualifying multinational groups must notify HMRC and send a report each year on certain aspects of their business activities.

LA PRATIQUE AMÉRICAINE

Le US BOFIP sur le contry by country reporting

Les données pays par pays seront échangées conformément aux accords bilatéraux des autorités compétentes (AAC), qui reposent sur des conventions de double imposition, des accords d'échange de renseignements fiscaux ou la Convention sur l'assistance administrative mutuelle en matière fiscale autorisant l'échange automatique d'informations. Ce tableau comprend les administrations qui négocient une AAC, qui ont satisfait aux garanties bilatérales sur les données et à l'examen des infrastructures des États-Unis et qui ont consenti à être inscrites sur la liste. Les contribuables ne peuvent pas compter sur ces informations pour obtenir l'assurance que les AAC conclues avec les autorités compétentes de ces juridictions seront achevés avant la fin de 2017. Le tableau comprend également les juridictions avec lesquelles l'IRS et l'autorité compétente ont signé une CAA.

Les 42 états signataires ou négociateurs du CbC reporting avec les USA

LA PRATIQUE FRANCAISE

Sur amendement parlementaire du 7 novembre 2015 ,sans vrai débat, Le parlement a voté un article 121 de la loi de finances pour 2016 obligeant certaines entreprises à informer l’administration fiscale de la répartition pays par pays de leurs bénéfices et agrégats économiques, comptables et fiscaux

L’obligation de reporting pays par pays à la française

Pour lire et imprimer cliquer

l'article 223 quinquies C du CGI rend obligatoire le dépôt d'une déclaration pays par pays par les multinationales réalisant un chiffre d'affaires mondial consolidé supérieur ou égal à 750 millions d'euros. Les entités détenues ou contrôlées par une personne morale établie dans un Etat ou territoire figurant sur la liste mentionnée au II de cet article sont dispensées de cette obligation. Cette liste désigne les Etats membres de l'Union européenne et les autres Etats ou territoires qui ont adopté une réglementation rendant obligatoire la souscription d'une déclaration pays par pays similaire à celle figurant au 1 du I de cet article, qui ont conclu avec la France un accord permettant d'échanger de façon automatique les informations y figurant, et qui respectent les obligations résultant de ce dernier.

La liste des états

Arrêté du 6 juillet 2017 pris en application du II de l'article 223 quinquies C du code général des impôts

xxxxxx

Peu d’entreprises cotées en bourse rendent compte de façon détaillée, pays par pays, des montants de leurs impôts, de leurs effectifs, de leurs activités opérationnelles, de leurs chiffres d’affaires et de leurs bénéfices. Seules 2,5 des 1.139 multinationales étudiées par Vigeo Eiris avaient, à fin février 2017, publié un rapport détaillant le paiement de leurs impôts en conformité avec le plan d'action BEPS lancé en 2015 par l'OCDE. cliquez Déclaration pays par pays

14:13 Publié dans Art. 57 Prix de transfert;, EVASION FISCALE internationale, Rulings leur controle, Transparence | Tags : l’obligation de reporting pays par pays à la française | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

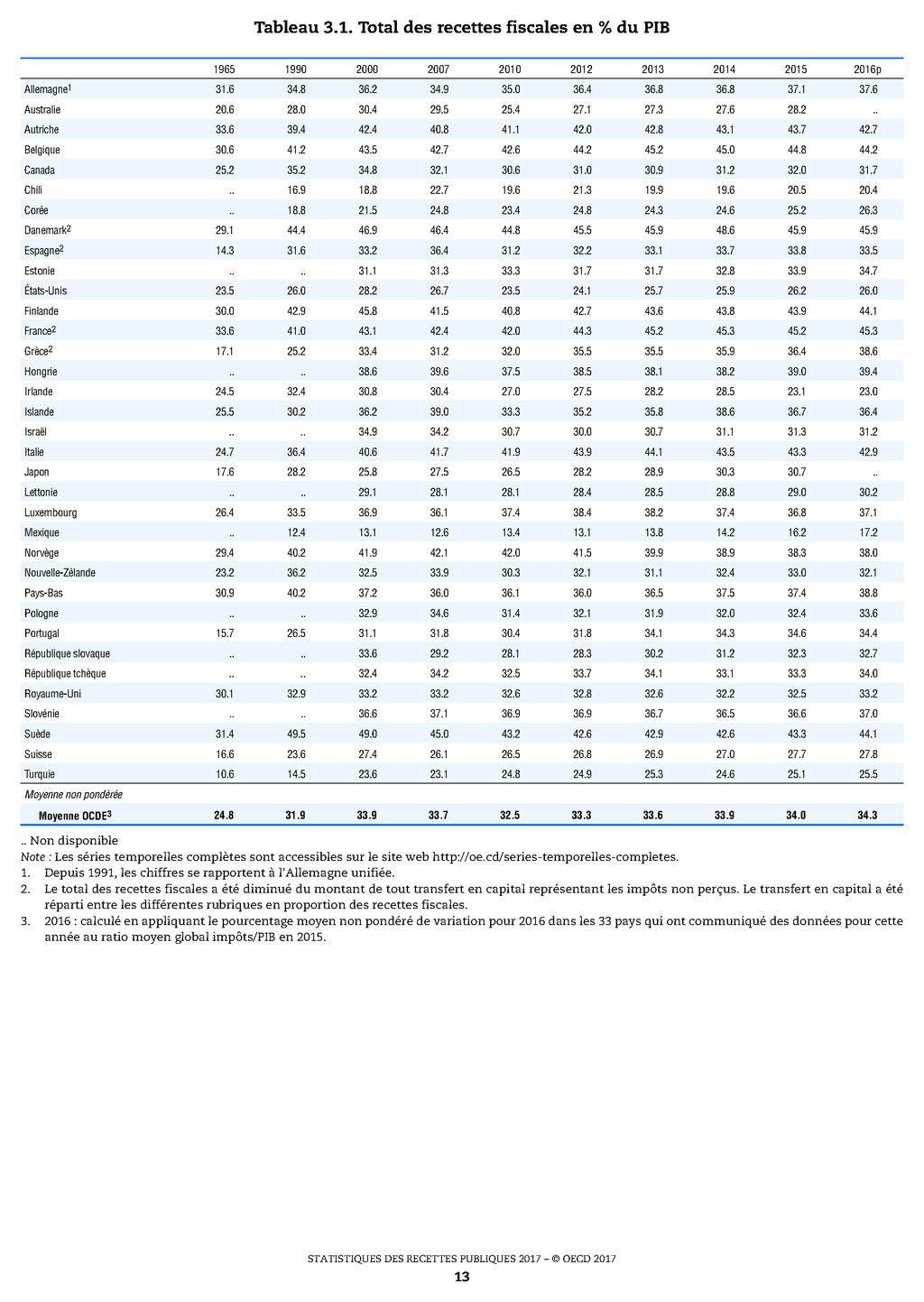

OCDE les recettes publiques 2016

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Les données sur les recettes des administrations publiques, et sur le produit de la fiscalité en particulier, constituent la base de la plupart des travaux de description des structures économiques et d’analyse économique, et sont de plus en plus utilisées pour comparaisons internationales.

Cette publication annuelle présente un cadre conceptuel dont le but est de définir les recettes publiques devant être assimilées à des impôts et de classifier les différentes catégories d’impôts.

Elle constitue également un ensemble unique de statistiques fiscales détaillées et comparables au niveau international, utilisant une présentation identique pour tous les pays de l’OCDE depuis 1965.

Statistiques des recettes publiques : 1965-2016

Tableau France 2ème Danemark 1er

{kind=link}

13:48 Publié dans Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

EXIT TAX 2017

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Note de P Michaud L’obligation d’un long et lourd suivi fiscal administratif pendant 15 ans ne va-t-elle pas créer une nouvelle usine à gaz chronophage et dispendieuse tant pour l’administration que pour le contribuable. ? Ce régime d’imposition des plus values latentes –dont le principe n’est pas injustifié compte tenu de la rédaction de la convention modèle de l’OCDE - va effrayer un grand nombre de contribuables qui , refusant de rentrer dans un long système de big brother fiscal, seront incités à payer immédiatement leur imposition sans demander un report ou un sursis pendant 15 ans ..soit jusque fin 2029 !!!!!!!! avec toutes les autres implications notamment fiscales . Le bon sens devra bien un jour de réveiller

MISE A JOUR SEPTEMBRE 2019

EXIT TAX un maintien allégé et simplifié dans le PLF 2019 ( à suivre )

Mise a jour novembre 2017

Critères de résidence fiscale franco suisse au sens de l exit tax (CAA Nancy 16/11/17)

Par un arrêt en date du 16 novembre 2017, la CAA de Nancy étudiait l'imposition, par l'administration fiscale, d'une plus-value latente nouvelle version (post-2011) que les contribuables tentaient d'écarter en soutenant que l'épouse n'avait pas été résidente fiscale de France pendant au moins six des dix dernières années.( lire article 167 bis CGI) La CAA de Nancy, se fondant sur les déclarations fiscales déposées par les contribuables eux-mêmes, a considéré que l'épouse devait être regardée comme résidente fiscale de France pendant la période litigieuse. Sur le terrain de la convention fiscale, la CAA de Nancy constate l'absence de conflit de résidence et, en conséquence, en déduit que la domiciliation fiscale en France des contribuables ne saurait être écartée.

CAA de NANCY, 2ème chambre - formation à 3, 16/11/2017, 16NC00979,

Mise a jour novembre 2016

12:19 Publié dans Exit Tax, exit tax, Sursis de paiement | Tags : exit tax, impoistion des plus values latentes | Lien permanent | Commentaires (4) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 novembre 2017

Le régime fiscal et la rentabilité des biens immobiliers par Albéric de MONTGOLFIER,

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Le régime fiscal et la rentabilité des biens immobiliers des particuliers,

Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur

La « rente immobilière » : mythe et réalités

67,9 milliards d'euros de prélèvements liés au logement

Au-delà du débat relatif à la pertinence des réformes de la fiscalité du capital proposées par le Gouvernement, le présent rapport vise à examiner les fondements économiques et fiscaux de cette notion faussement intuitive : la rente immobilière existe t elle ?

étude sur la fiscalité immobilière en europe

Les finances des collectivités locales en 2016 (rapport septembre 2017)

lire la suite par thèmes ci cdessous

12:02 Publié dans Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |