30 octobre 2021

conseil en fiscalite internationale , P Michaud , ancien inspecteur des impots

A> avocat fiscaliste international

Avocat fiscaliste international,

Patrick Michaud

ancien inspecteur des finances publiques

est à votre disposition

pour lire les dernières tribunes cliquez

24 RUE DE MADRID 75008

00 33 (0)1 4387881

Portable 06 07 269 708

quelques tribunes

L'établissement stable en fiscalité internationale (refonte juillet 2017 ..

Non résidents : domicile et résidence fiscale un guide pratique

les nouvelles régularisations fiscales pour TOUS : LOI du 10 août 2018 .

Non résident et contrôle de leurs comptes étrangers !!!(

Donation internationale : fiscalité

Résidence fiscale :

détermination du centre d’intérêt par comparaison des revenus et de la fortune

Succession internationale : attention au domicile fiscal successoral

Ainsi, si vous souhaitez obtenir des conseils ou juste des informations sur la plus-value d'un non résident, sur la convention de double imposition ou encore sur le prix de transfert en fiscalité internationale, nous vous invitons à consulter le site Internet www.etudes-fiscales-internationales.com ou encore à contacter directement Patrick Michaud.

En tant qu'avocat fiscaliste international, Patrick Michaud a pour principal objectif la prévention. En effet, il souhaite vous assurer, en toutes circonstances, la plus grande sécurité juridique, financière et fiscale, sans tomber dans les pièges de l'abus de droit ou autres. Pour tous vos besoins en matière de fiscalité, faites confiance à ce membre du conseil de l'ordre, ancien inspecteur des impôts. Patrick Michaud est à votre écoute pour vous renseigner, vous aider et vous soutenir !

C

Régularisation des avoirs à l'étranger - Consultation fiscale - Assistance à contrôle fiscal

Fiscalité des entreprises - Fiscalité des personnes - Fiscalité du patrimoine

Contentieux fiscal - Démarches fiscales - Défense du contribuable

Négociation et transaction avec l'Administration fiscale

Déclarations fiscales - Impôt sur la fortune - Représentation fiscale

15:44 | Tags : conseil en fiscalite internationale, p michaud, ancien inspecteur des impots | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

29 octobre 2021

Imposition du capital : le rapport du Comité d'évaluation des réformes de la fiscalité du capital"

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

le "Comité d'évaluation des réformes de la fiscalité du capital" (créé en 2018) vient de publier ses conclusions dans son 3ème rapport d'évaluation des conséquences de l'adoption du PFU (prélèvement forfaitaire unique de 30%) dit "flat tax" applicable aux revenus du capital (dividendes, intérêts, plus-values de cessions de valeurs mobilières) d'octobre 2021.

ATTENTION ce rapport ne donne son avis ni sur les impots fonciers ni sur les droits de successions

Ce sympathique rapport n’avait pas pour objet de proposer une étude sur la fiscalité du patrimoine en France qui est le second plus important contributeur dans L’ OCDE apres l UK.ce rapport ne nous informe pas du poids de l impot foncier sur l immobilier dont le montant annuel est 34MME contre pour 1.5ME pour IFI ni bien sur des droits de successions

IMPOT FONCIER 34MM€ Versus IFI 1.4M€

Vous etes un certain nombre –mais pas totos à considérer que l’IFI est d’abord un symbole politique dont l efficactie économique et budgétaire n’est pas adapté à l situation et certains osent meme émettre l idee de le fusionner dans l impot foncier du moins pour les biens a forte valeur locative

Les prélèvements obligatoires sur le capital des ménages

Le rpport 2018 du CPO (Cour des Comptes )

Avis du troisième rapport du Comité d'évaluation des réformes de la fiscalité du capital

Troisième rapport du Comité d'évaluation des réformes de la fiscalité du capital

Raymond BARRE et l' imposition de la fortune (juillet 1978 !)

L IMPOSITION DU PATRIMOINE DANS L OCDE

Ce rapport omet les prélèvements sur le capital de la fiscalite locale dont le montant de la taxe foncière a été en de 36.4 MME (cliquer) alors que le montat de LIFI a été de 1.5MME payé par 143.000 foyers fiscaus

STATISTIQUES | L’IMPÔT SUR LA FORTUNE IMMOBILIÈRE EN 2020

Impôt sur les successions dans les pays de l’OCDE /

UNE PROFONDE REFORME PROPOSEE ??

Le Comité révèle notamment que depuis l'instauration de la flat tax en 2018, le montant des dividendes perçus par les ménages français a nettement augmenté (23 milliards d'euros en 2018 et 24 milliards d'euros en 2019 et 2020, contre seulement 14 milliards d'euros en 2017).

Mais le Comité constate surtout qu' "en 2019, tout comme en 2018, les dividendes ont été encore plus concentrés qu'en 2017 : en 2019, 62% (des dividendes) ont été reçus par 39.000 foyers (0,1% des foyers), dont 31% par 3.900 foyers (0,01% des foyers), alors qu'en 2017 (dernière année avant l'instauration de la flat tax) la moitié avait été reçue par 38.000 foyers, dont 22% par 3.800 foyers."

la concentration des plus-values mobilières réalisées (par exemple, plus-value de cession d'actions) a elle aussi augmenté : "3.900 foyers (0,01% des foyers) concentrent 76% des plus-values de droit commun en 2019, contre 62% en 2017."

Même si le Comité invoque des difficultés à se prononcer sur les effets des réformes de la fiscalité du capital, ces chiffres assez révélateurs pourraient avoir une influence significative quant à l'avenir de la flat tax et son potentiel aménagement post-élections l'année prochaine.

14:09 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 octobre 2021

FRAUDE FISCALE . LES 3 RAPPORTS PARLEMENTAIRES du 21 OCTOBRE 21 DIT LES JAUNES FISCAUX 21

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

- Il y une quarantaine d’années , la lutte contre la fraude fiscale visait d’abord la fraude fiscale interne dite de quartier ou de voisinage ce n’est que depuis peu que le MINEFI a pris conscience que les règles européennes ont permis le développement d’une fraude de forte ampleur financière ,économique et sociale mais a aussi a forte organisation mais dont le contrôle est chronophage tant pour l'administration que pour les contribuables ??

De même ce n’est que depuis le rapport prémonitoire (CPO 2007 ) avec E MACRON qui a rappelé la règle budgétaire que l efficacité du contrôle ne se mesurait pas au nombre et au montant des redressements mais d’abord au montant des encaissements effectifs ,la politique du NIP (le Net In the Pocket) est alors née

La premiere recommandation politique a été diffusée en juin 2009

La recherche de la preuve est le premier maillon

de la chaîne du contrôle fiscal /par E Woerth Bercy juin 2009

Depuis cette date de très nombreuses mesures ont été prises tant au niveau interne qu'au niveau international

rois rapports sur la lutte contre les fraudes fiscales, douanières er sociales viennent d être déposés

1ER RAPPORT

l' orientation du controle fiscal .pdf

COOPERATION INTERNATIONALE .png

{kind=link}

RESULTAT DU CONTROLE FISCAL INTERNE ET EXTERNE 2012-2020.pdf

2EME RAPPORT

Lutte contre la fraude fiscale : le rôle des informateurs fiscaux

3EME RAPPORT

Par ailleurs , de nouvelles exceptions vont être apportées au secret professionnel de l avocat.La commission mixte paritaire sur la loi sur la modernisation de la justice a en effet vote le jeudi 21 octobre 21 «des exceptions au secret professionnel des avocats plus ciblées qui s’appliqueraient en matière de perquisitions et d’écoutes téléphoniques dans deux hypothèses : les affaires de fraude fiscale, de corruption, financement du terrorisme et blanchiment de ces infractions (infraction non soumise à la saisine préalable de la CIF), lorsque les consultations, correspondances ou pièces ont été utilisées pour commettre ou faciliter l’infraction».

La nouvelle mouture ajoute que ces exceptions au secret s’appliqueront aussi «lorsque l’avocat a été instrumentalisé par son client et a permis, de manière non intentionnelle, la commission ou la dissimulation d’une infraction».

le texte vote par la commission mixte du 21 octobre

article_3_ secret professionel.pdf

Note EFI Va-t-on vers coopération plus efficace entre le service des investigations élargies de la DNEF et le service d’enquêtes judiciaires des finances et ce notamment pour procéder à des visites domiciliaires sans ordonnance du juge des libertés et ce suite à l arret LVMH et à la limitation du secret de l avocat .En clair va-t-on vers uns disparition de fait du L 16 B

PAS de VISITE DOMICILAIRE SANS PRESOMPTION DE FRAUDE :

l’arrêt LVMH est un cours de droit fiscal (CA Paris )

Par ailleurs de nombreuses recommandations de la Cour des comptes pour lutter contre la fraude fiscale internationale (aout 2013) ont ete suivies

02:59 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 octobre 2021

Quel taux pour l'impôt sur les sociétés en France ?Conseil des Prélèvements Obligatoires MAIS quid de l assiette

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

L’annonce récente, par les gouvernements britannique et américain d’une remontée du taux de leur impôt sur les sociétés (IS) marque une rupture avec plusieurs décennies de baisse du taux de cet impôt. Ainsi, le gouvernement britannique a-t-il annoncé début mars 2021 que le taux de l’IS remonterait à 25 % d’ici à 2023. Pour sa part, l’administration Biden prévoit de faire passer le taux de l’IS à 28 % afin de financer son plan d’investissement dans les infrastructures.

Les États-Unis se placeraient ainsi dans la fourchette haute des pays développés, avec le Portugal, l’Australie ou la Mexique, dont les taux d’IS s’établissent à 30 %, la moyenne de l’OCDE se situant autour de 25 %. Dans ce contexte, comment analyser le niveau de l’IS français qui sera ramené à 25 % en 2022

Les enjeux pour la France des négociations à l'OCDE

sur la taxation des bénéfices des multinationales

En moyenne, le taux légal combiné de l’impôt sur les sociétés (administrations centrale et administrations infranationales) appliqué dans l’ensemble des juridictions étudiées est passé de 20.2 % en 2020, à 20.0 % en 2021, alors qu’il s’établissait à 28.3 % en 2000.

BAISSE GENERALISEE DE L 'IS DANS LE MONDE :

place de la France (OCDE et Tax Fondation)

Aujourd'hui, le taux OCDE statutaire moyen est de 23,85%,

Soit une réduction de 41% sur les 40 années d'enquête.

place de la France (OCDE et Tax Fondation)

comprendre la base de données

Taux légaux d'imposition des sociétés

Taux effectifs d'imposition des sociétés

Recettes de l'impôt sur les sociétés

Incitations fiscales en faveur de la recherche et du développement (R-D)

Régimes de propriété intellectuelle (PI)

Règles relatives aux sociétés étrangères contrôlées

Règles de limitation de la déductibilité des intérêts

Part de l IS dans le PIB (France) 2.24% EN 2019

MAIS AVEC QUELLE ASSIETTE ??

ATTENTION

A ne pas se focaliser uniquement sur l analyse des taux

en effet

LE BON IMPOT : assiette large et taux faible

par Christine LAGARDE (2008)

17:41 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 octobre 2021

Fraude a la TVA la chancellerie désire t elle lutter contre la fraude à la TVA ? le cartel des fraudes 2 par C Prats

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

Le directeur des affaires criminelles a diffusé, le 8 octobre , sur le site du ministere de la justice une circulaire concernant le mise en pratique de la lutte contre la fraude fiscale

Vous avez été nombreux a avoir été « interloques » par ses propos concernant la fraude a la Tva

"La compétence du PNF en matière d’escroquerie à la TVA pourra en revanche trouver à s’exercer de façon plus résiduelle, en raison du partage de celle-ci avec les JIRS (juridictions inter-régionales spécialisées, la JUNALCO (juridiction nationale chargée de la lutte contre la criminalité organisée) et le parquet européen" (lire page 6 de la circulaire in fine )

QUELLES SONT LES RAISONS DE CE RETRAIT / POLITIQUE OU EVITER L ENCOMBREMENT ???

.Cette circulaire d’organisation administrative signifie t elle que la lutte contre la fraude a la TVA n’est pas une priorite de la chancellerie alors qu’elle est une priorite pour le ministre des finances publiques ?

Cette circulaire avait été precede d’une circulaire ministérielle du 17 décembre 2019 relative à la compétence nationale concurrente dans la lutte contre la criminalité organisée de très grande complexité, et à l’articulation du rôle des différents acteurs judiciaires en matière de lutte contre la criminalité organisée

Alors que nous savons tous que le fraude a la T VA surtout au niveau international, est une calamité financière pour les finances publiques cad pour chacun de nous , économique au niveau de la concurrence entre professionnels et au niveau sociale par l utilisation de societe relais d’emploi non situé en France

Alors que la fraude fiscale et surtout sociale est fortement sous evaluée comme le confirme le magistrat Charles Prats , vice président du tribunal de Paris, dans son dernier ouvrege décapant

CARTEL DES FRAUDES tome 2

Charles Prats

En Video La Suite Explosive De L'enquête Phénomène Du Juge Anti-Fraude

TRAQUER LA FRAUDE Tome 1

Traquer la fraude sociale au lieu d’augmenter les impôts par Charles PRATS, magistrat

L’astuce offshore pour éviter de payer la TVA

Par Alexandre Haederli Catherine Boss et Juliette Garside

Note de P Michaud :certain contribualle "échappe " (terme de courtoisie) en effet à la TVA en faisant facturer une offshore hors UE et prochainement EN Grande Bretagne. cette pratique -qui peut être parfaitement légale- crée un grave dysfonctionnement dans la concurrence entre conseils (banque,expert comptable,avocat,gestionnaire de patrimoine etc , européens et non européens

La lutte contre les fraudes aux prestations sociales

Cour des des comptes .septembre 2020

Rapport parlementtaire d'enquête relative

à la lutte contre les fraudes aux prestations sociales,

FRAUDE A LA TVA : ATTAC rejoint l’inspection générale des finances ??

La fraude et le contrôle fiscal (aout 21

Rapport 2020 de la commission des infractions fiscales

Evasion fiscale européenne et TVA "la filiale établissement stable" ?

L’abus de droit « TVA » sur les prestations de services communautaires :

la position de la CJUE

ETAT NON COOPÉRATIF :

LONDRES SERA T ELLE le futur HONG KONG fiscal de l'EUROPE ??!

LA SUITE EXPLOSIVE DE L'ENQUÊTE PHÉNOMÈNE DU JUGE ANTI-FRAUDE

12:44 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

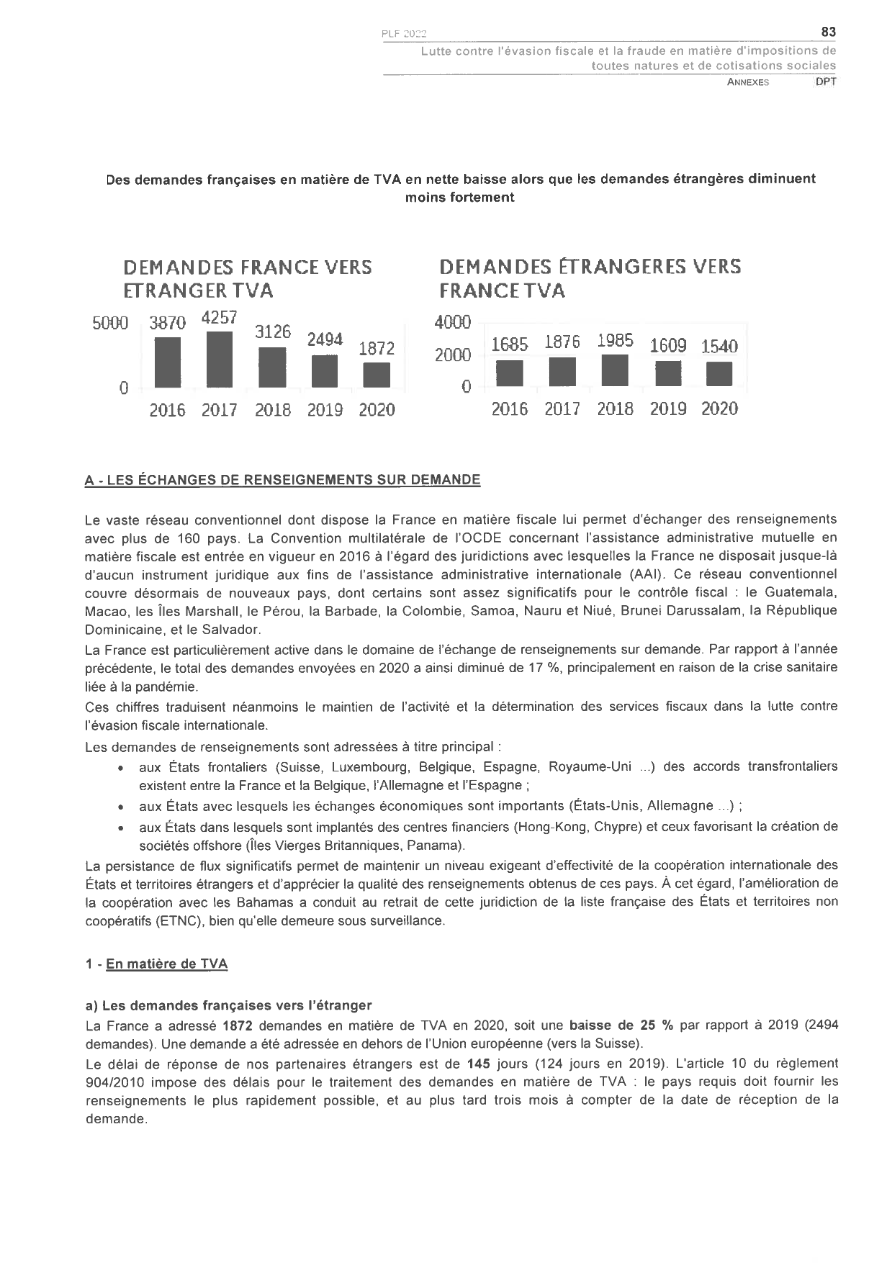

PLF 2022 LES PREVISIONS DES RECETTES

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

Le rapport special 2022 sur la lutte contre l'évasion fiscale et la fraude en matière d'impositions de toutes natures et de cotisations sociales" n’est pas a ce jour diffusé

PLF 22 (Rapport sur l évaluation des recettes fiscales, tome I)

Evolution des recettes fiscales en 2021

- Les recettes fiscales pour 2021 s’établiraient à 278,6 Md€, en hausse de +20,7 Md€ par rapport à la prévision de la LFI pour 2021 et de +19,6 Md€ par rapport à la LFR I. Cette hausse résulterait de plusieurs mouvements :

- la prévision d’impôt sur les sociétés serait supérieure de +5,4 Md€ à la prévision de la LFI (+8,0 Md€ par rapport à la LFR I), en raison de la révision à la hausse du bénéfice fiscal en 2020 et 2021, qui a un impact direct sur les acomptes et les soldes versées au cours de l'année 2021;

- la prévision de taxe sur la valeur ajoutée serait revue à la hausse de +6,9 Md€ par rapport à la LFI 2021 (+4,1 Md€ par rapport à la LFR I) afin de prendre en compte le dynamisme des remontées comptables;

- la prévision d’impôt sur le revenu augmenterait de +3,8 Md€ (+1,6 Md€ en écart à la LFR I) en raison du dynamisme de l'assiette de revenus 2020 (encaissements du solde de l'impôt sur le revenu 2020), qui a bénéficié des mesures d'indemnisation du chômage partiel, ainsi que de l'assiette de revenus 2021 (prélèvement à la source sur le revenu 2021) ;

- la prévision de TICPE augmenterait de +0,4 Md€ par rapport à la LFI pour 2021 (+0,4 Md€ par rapport à la LFR I), en lien avec l'amélioration de la situation économique ;

- les autres recettes fiscales nettes augmenteraient de +5,5 Md€ par rapport à la LFI et de +5,5 Md€ en écart à la LFR I, en raison notamment de la hausse des recettes des impositions du patrimoine avec des droits de donations et de successions supérieurs de +1,1 Md€ à la LFR I, au regard du dynamisme des prix immobiliers et des donations élevées, ainsi que de la hausse du prélèvement de solidarité de +0,9 Md€ en écart à la LFR I n lien avec le dynamisme des remontées comptables.

PREVISIONS DES RECETTES DE L’ETAT POUR L’ANNEE 2022

Les recettes fiscales nettes pour 2022 s’établiraient à 292 Md€, en hausse de + 13,4 Md€ par rapport à la prévision révisée pour 2021 :

- La prévision d’impôt sur le revenu ressort en hausse de +5,3 Md€ par rapport à 2021 en raison de l’évolution spontanée de l’impôt de +8,5 %, portée par la bonne dynamique des revenus 2021, et du caractère progressif de l’impôt ;

- La prévision d’impôt sur les sociétés ressort en hausse de +3,1 Md€ malgré la poursuite de la baisse du taux de l’impôt sur les sociétés, en raison de l’évolution spontanée de l’impôt (+5,7 %) portée par une croissance marquée du bénéfice fiscal ;

- La prévision de TVA ressort en hausse de +5,1 Md€ par rapport à 2021, du fait de l’évolution spontanée de l’impôt (+5,5 %) ;

- La prévision de TICPE ressort en hausse +0,9 Md€ du fait de la hausse anticipée des consommations de carburants liée à la reprise de l'activité ;

- La prévision réalisée au titre des autres recettes fiscales nettes ressort en baisse de -0,9 Md€ malgré une évolution spontanée dynamique (+4,8 %), principalement en raison des effets de la mesure de suppression progressive de la taxe d’habitation sur les résidences principales (-2,8 Md€).

11:49 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 octobre 2021

QPC sur l’imposition forfaitaire des avoirs étrangers non déclarés :decision de conformite du 15 octobre

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

L’administration fiscale peut, en application de l’article L.23 C du livre des procédure fiscale (LPF), demander aux personnes physiques des informations ou justifications sur l’origine et les modalités d’acquisition des avoirs placés sur leurs comptes ou contrats dissimulés et à defaut de justifications taxer la somme non justifiée la plus importante aux droits de mutation à titre gratuit fixés à 60%

instruction Sivieude du 8 juillet 2014 sur le L 23 C.PDF

Saisi par la cour de cassation , le conseil constitutionnel a declaré conforme à la constituion ces dispositions

LA QUESTION POSEE

COUR DE CASSATION QUESTION PRIORITAIRE de CONSTITUTIONNALITÉ

Audience du 7 juillet 2021 Arrêt n 683 F-D o Affaire n X 21-40.009

« L'article L. 23 C du livre des procédures fiscales, dans sa rédaction issue de la loi n 2012-1510 du 29 décembre 2012 et l'article 755 du code général des impôts(...) portent-ils atteinte aux droits et libertés que la Constitution garantit, en particulier aux principes d'égalité devant la loi et devant les charges publiques, protégés respectivement par les articles 6 et 13 de la Déclaration des droits de l'homme et du citoyen de 1789 ? »

26 août 1789 :

Les piliers fiscaux de la déclaration des droits de l Homme et du CitoyenLA REPONSE DU CONSEIL CONSTITUTIONNEL du 15 Octobre 2021

Le conseil constitutionnel déclare conforme à la constitution les disposions d’imposition forfaire des comptes etrangers non declares

Décision n° 2021-939 QPC du 15 octobre 2021

- En premier lieu, en adoptant les dispositions contestées, le législateur a entendu assurer l'effectivité du contrôle des avoirs détenus à l'étranger par les personnes physiques fiscalement domiciliées en France. Il a ainsi poursuivi l'objectif de valeur constitutionnelle de lutte contre la fraude et l'évasion fiscales.

- En deuxième lieu, en permettant à l'administration de présumer que de tels avoirs constituent des sommes acquises à titre gratuit lorsque l'obligation de déclaration n'a pas été respectée et que l'origine et les modalités d'acquisition de ces avoirs n'ont pas été justifiées, le législateur a retenu des critères objectifs et rationnels au regard du but poursuivi. Par ailleurs, la procédure de contrôle prévue par les dispositions contestées ne confère pas à l'administration fiscale le pouvoir de choisir, parmi les contribuables, ceux qui seront effectivement soumis à l'impôt.

- En dernier lieu, ces dispositions, qui réservent au contribuable la possibilité d'apporter la preuve de l'origine et des modalités d'acquisition des avoirs, n'ont ni pour objet ni pour effet d'instituer une présomption irréfragable d'acquisition à titre gratuit, pas plus qu'une présomption irréfragable de possession. Elles n'ont pas non plus pour objet d'imposer des personnes sur des sommes dont elles n'auraient jamais eu la disposition.

- Il résulte de tout ce qui précède que les griefs tirés de la méconnaissance par le législateur de l'étendue de sa compétence et du principe d'égalité devant les charges publiques doivent être écartés.

LA PROCEDURE DE L ARTICLE l23 c

16:28 | Tags : imposition forfaitaire des avoirs étrangers non déclarés | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

DE L EFFICACITE ECONOMIQUE DE L IMPOSITION SUR LA FORTUNE ! FRANCE STRATEGIE octobre 21

De l’efficacité de la reforme de la fiscalité du capital

Raymond BARRE et l’imposition de la fortune (juillet 1978 !)

France Stratégie diffuse differents rapports visant à évaluer les effets des réformes de la fiscalité du capital.

SUR LA REFORME DE L ISF

L’observation des grandes variables économiques – croissance, investissement, flux de placements financiers des ménages, etc. – avant et après les réformes ne suffit pas pour conclure sur l’effet réel de ces réformes. En particulier, il ne sera pas possible d’estimer par ce seul moyen si la suppression de l’ISF a permis une réorientation de l’épargne des contribuables concernés vers le financement des entreprises.

Avis du troisième rapport du Comité d'évaluation des réformes de la fiscalité du capital (PDF

Troisième rapport du Comité d'évaluation des réformes de la fiscalité du capital

les effets encore mitigés de la réforme de l'ISF

par Isabelle Couet

Le troisième rapport d'évaluation de la réforme de la taxation du capital de 2018 ne démontre pas d'impact direct sur l'investissement des entreprises. Mais il confirme l'inversion des données de l'exil fiscal et la hausse des versements de dividendes

SUR LA REFORME DE PRELEVEMENT FORFAITAIRE

- Évaluation de la mise en place du prélèvement forfaitaire unique (PDF - 3.67 Mo)

CRED - Rapport final, septembre 2021

III

Évaluer les effets de l’impôt sur la fortune et de sa suppression sur le tissu productif

Par L’Institut des politiques publiques

La vocation initiale de cet impôt sur le patrimoine des ménages est principalement redistributive, car il est le seul impôt sur le stock de capital à la fois progressif et assis sur une définition large de la richesse, incluant actifs immobiliers et mobiliers et soustrayant les dettes du ménage.

Il a aussi une dimension symbolique importante car c’est un impôt déclaratif auquel seule une minorité de riches contribuables est assujettie (environ 358,000 foyers déclarants en 2017), tandis que l’autre impôt progressif, l’impôt sur le revenu, touche une portion beaucoup plus grande de la population française (17 millions de foyers redevables sur les 38 millions de déclarants en 2017).

Raymond BARRE et l’imposition de la fortune (juillet 1978 !)

En conclusion (...)"compte tenu du faible taux moyen d’imposition estimé possible, et en dépit de la progressivité du barème, l’effet de réduction des inégalités patrimoniales qui résulterait d’un tel prélèvement serait lui-même relativement modeste A l’étranger, les partisans d’une plus grande équité fiscale se tournent plutôt vers d’autres moyens qu’un prélèvement annuel sur les fortunes : amélioration du rendement de l’impôt sur le revenu par une diminution de l’évasion et de la fraude fiscales, taxation des plus-values réalisées, réforme des droits de succession."

Une des critiques les plus récurrentes concernant cet impôt porte sur le fardeau fiscal qu’il imposerait aux entreprises patrimoniales, c’est-à-dire celles dont les propriétaires ne peuvent vendre une partie des actions sans affaiblir leur contrôle de l’entreprise (Didier et Ouvrard, 2016; OECD, 2018).

En effet, en présence de contraintes de crédit, le paiement d’un impôt sur le stock de capital peut requérir des propriétaires soit de perdre le contrôle de l’entreprise en vendant des actions, soit de liquider en partie l’actif de l’entreprise via la distribution régulière de substantiels dividendes.

Malgré une place importante dans le débat public, l’ISF n’a bénéficié jusqu’à ce jour d’aucune évaluation par des équipes de recherche, ni pour quantifier son rôle redistributif, ni pour quantifier son impact sur le tissu productif français.

07:29 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 octobre 2021

Les messages du FMI !!!

Alors que le monde s’efforce de maîtriser les effets de la COVID-19, la politique budgétaire reste essentielle pour faire face aux répercussions de cette pandémie en constante évolution, qui reste marquée par l’incertitude et un accès inégal aux vaccins selon les pays.

Bien que le variant Delta ait entraîné une résurgence du virus, le soutien budgétaire et, dans les pays avancés en particulier, la vaccination ont permis de sauver de très nombreuses vies et de favoriser un rebond économique.

L’interaction entre les vaccins, d’une part, et le virus et ses variants, d’autre part, est l’un des facteurs qui contribuent à la forte incertitude à venir. Il faut par conséquent adapter la politique budgétaire à l’évolution de la situation

La politique budgétaire face à un monde plein d'incertitudes

Renforcer la crédibilité des finances publiques

Les mesures de soutien budgétaire prises par les pouvoirs publics pendant la pandémie de COVID-19 ont sauvé des vies et des emplois. Aussi appropriées qu’elles aient été, elles ont entraîné une augmentation des besoins bruts de financement, assortie des facteurs de vulnérabilité correspondants, de sorte que la dette publique restera probablement élevée pendant de nombreuses années.

LES RECOMMANDATIONS DU FMI POUR LA FRANCE ( novrmbtr 2020

"Les autorités doivent élaborer dès maintenant un plan crédible et ambitieux de rééquilibrage des finances publiques à moyen terme et le mettre en œuvre seulement une fois la reprise économique bien engagée."

Une reprise entravée et des lignes de fracture persistantes

.. Compte tenu de la réduction de l’espace budgétaire dans de nombreux pays, les ... Plus généralement, la clarté et la cohérence des mesures prises peuvent grandement ...

L’incertitude gagne les marchés et l’optimisme recule

Actualités ... Les risques d’instabilité financière dans l’écosystème des cryptoactifs ne sont pas ... Les banques centrales devront donner des orientations claires sur leur vision de la

17:37 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

10 octobre 2021

OCDE , L'impot minimum à 15% OUI MAIS le diable est dans les details par J. Stiglitz ,prix nobel d'economie

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

8/10/2021 - La réforme majeure du système fiscal international finalisée le 8 octobre 2021 à l’OCDE permettra de garantir l’application d’un taux d’imposition minimum de 15 % aux entreprises multinationales (EMN) à compter de 2023.

L’imposition du bénéfice des multinationales devient donc un critère moins important dans le choix d’une implantation, d’autres éléments comme NOTAMMENT les infrastructures seront PLUS pris en compte et surtout la sécurité juridique ET fiscale

Le rapport Fouquet : Accroître la sécurité juridique en matière fiscale

Par ailleurs,certaines activités en sont exclus notamment l’industrie extractive et la finance sur le partage des bénéfices.

Enfin cette reforme concerne que les filiales de grandes multinationales» ayant un CA minimum de 750 millions d’euros de chiffre d’affaires au niveau mondial, L’Irlande a déjà déclaré qu’elle conserverait son taux de 12,5% pour les autres sociétés.»

| Impôt minimum mondial : le diable est dans les détails

PAR l'économiste américain Une imposition mondialisée à 15%-minimum- Les avis du Conseil d'analyse économique et de Joseph Stiglitz. lauréat du prix Nobel d'économie (2001) et professeur à l'Université de Columbia, est économiste en chef à l'Institut Roosevelt et ancien vice-président principal et économiste en chef de la Banque mondiale.

Comment Washington tourne l'impôt mondial à son avantage

Par Richard Hiault LES ECHOS

IMPOT SUR LES SOCIETES DANS L OCDE :

Baisse généralisée les statistiques de juillet 2021

la position de l OCDE

Cet ’accord historique, approuvé par 136 pays et juridictions représentant plus de 90 % du PIB mondial, permettra également de réattribuer à des pays du monde entier plus de 125 milliards USD de bénéfices d’environ 100 entreprises multinationales parmi les plus grandes et les plus rentables au monde, de sorte que ces entreprises acquittent leur juste part de l’impôt quelles que soient les juridictions où elles exercent leurs activités et réalisent des bénéfices.

Après des années d’intenses négociations dans le but d’adapter les règles fiscales internationales aux réalités du XXIe siècle, 136 juridictions (sur les 140 membres que compte le Cadre inclusif OCDE/G20 sur le BEPS ) ont adhéré

Déclaration sur une solution reposant sur deux piliers pour résoudre

les défis fiscaux soulevés par la numérisation de l'économie – 8 octobre 202

La communauté internationale conclut un accord fiscal sans précédent adapté à l’ère du numérique

Questions fréquemment posées - Octobre 2021

Brochure points clés - Octobre 2021 (disponible en anglais)

Voir tous les membres du Cadre inclusif OCDE/G20 sur le BEPS

L'analyse du Conseil d'analyse économique (CAE)

chiffré l'impact de l'imposition minimum des profits des multinationales à l'étranger.(cliquez)

Taxation minimale des multinationales : contours et quantification

Avec un taux de 15 %, les gains pour la France s'élèveraient à 6 milliards par an, puis 2 milliards si les paradis fiscaux relèvent leurs taux. Et ils seraient proportionnellement plus élevés que ceux de l'Allemagne et des Etats-Unis.

A NE PAS OUBLIER

LA DETERMINATION DE L ASSIETTE

LE BON IMPOT : assiette large et taux faible

par Christine LAGARDE (2008)

12:11 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |