05 août 2016

SUISSE le projet sur l’échange automatique ( à suivre )

Lettres d’informations fiscales EFI

Pour les recevoir inscrivez-vous à droite en haut

Berne, Le Conseil fédéral a ouvert le 18 mai la consultation relative à l’ordonnance sur l’échange international automatique de renseignements en matière fiscale.

Cette ordonnance a pour objet - NOTAMMENT- de permettre au conseil fédéral de fixer la date de mise en application -le jour qu'il décidera à la majorité - les nombreux accords type OCDE d' EAR que la Suisse a paraphé sans aucune aucune contrepartie pour l'instant !!!! ???MAIS l'objectif à été gagné : la Suisse a obtenu son brevet Edelweis du forum fiscal ce qui autorise les ONG de tout poil à être gérés par le système bancaire suisse grâce à l'exceptionnel De Watteville(cliquez) qui a quitté une partie de ses fonctions le 1er juillet 'cliquez )p our être remplacé par Jörg Gasser (cliquez )

Pour la suite ,c'est à dire l'ouverture effective des marchés à suivre avec EFI

la recommandation de bon sens !!!

Car à quoi bon donner des informations sur des clients

si on n’a pas d’accès au marché du pays d’où ils viennent ? »

par Jan Langlo, avocat fiscaliste chez Pictet et directeur adjoint de l’Association des banques privée

A lire dans Les banquiers suisses préparent leur saut dans le vide

01/12/2014 Mediapart par Agathe Duparc

Charge fiscale en Suisse en 2015

RAPPELEFI La norme EAR régit l’échange régulier, entre deux Etats, de renseignements sur les comptes non seulement des personnes physiques MAIS AUSSI ce qui est nouveau des personnes morales soumises à l’impôt dans l’un de ces Etats

Cette consultation s’achèvera le 9 septembre 2016.

L’ordonnance mise en consultation contient les dispositions d’exécution du Conseil fédéral concernant la loi fédérale sur l’échange international automatique de renseignements en matière fiscale (LEAR).

Elle définit en particulier d'autres institutions financières non déclarantes et comptes exclus, et règle les détails concernant les obligations de déclaration et de diligence qui incombent aux institutions financières suisses déclarantes.

04:28 Publié dans Echange automatique FATCA, Suisse | Tags : suisse et echange automatique de renseignements fiscaux | Lien permanent | Commentaires (1) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

04 août 2016

Fiscalité et Convention européenne des droits de l’homme

la décision de la grande chambre sur le cumul des sanctions fiscales

la décision de la grande chambre sur le cumul des sanctions fiscales

Le principe non bis in idem n’a pas été violé par la conduite à la suite d’une fraude fiscale d’une procédure administrative et d’une procédure pénale entrainant un cumul de peine

CEDH, 15 novembre 2016, nos 24130/11 et 29758/11, A et B c. Norvège

Dessaisissement au profit de la Grande Chambre

La Cour a tenu une audience dans cette affaire le 13 janvier 2016

Communiqués de presse, Exposé des faits

Audience (13/01/2016) : langue originale, anglais, français

EFI vous apporte en devoir de vacances l’étude exhaustive (mai 2016) sur sa jurisprudence fiscale

Un certain nombre de requérants s’appuient en effet sur la Convention européenne des droits de l’homme pour contester des règles et des procédures des États contractants en matière fiscale ainsi que les méthodes employées par les agents des services fiscaux.

Leurs requêtes sont généralement fondées sur l’article 1 (protection de la propriété) du Protocole n° 1 à la Convention, qui reconnaît aux États le droit de « mettre en vigueur les lois qu’ils jugent nécessaires (...) pour assurer le paiement des impôts ou d’autres contributions » et l’article 6 (droit à un procès équitable) de la Convention.

D’autres dispositions de la Convention sont néanmoins parfois également utilisées.

LA FICHE TECHNIQUE DE LA CEDH

Fiscalité et Convention européenne des droits de l’homme

LIRE LA SUITE

04:29 Publié dans a secrets professionnels, aa)DEONTOLOGIE, CEDH | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 août 2016

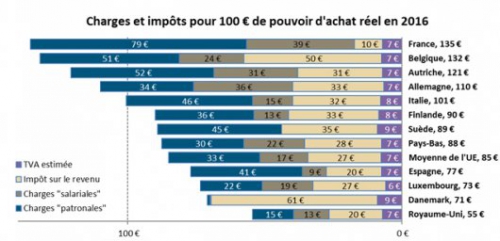

Fardeau fiscal france le rapport molinari

L’objectif de cette étude est de comparer le fardeau fiscal et social qui pèse sur le salarié moyen des 28 pays membres de l’Union européenne (UE) et de déterminer ainsi le « jour de libération fiscale et sociale » des personnes qui travaillent au sein de l’UE.

Comment le prélèvement de l’impôt à la source est-il pratiqué ailleurs dans le monde ?

Par Alexandre Pouchard

Prélèvements à la source et impôt sur le revenu (sources des comptes

Prélèvements à la source et impôt sur le revenu : comparaisons internationales

De nombreuses études classent les pays en fonction de leur niveau de prélèvements obligatoires ou du degré de liberté économique perçu.

Très utiles aux économistes, ces travaux reposent pour autant sur des données chiffrées agrégeant la fiscalité pesant sur tous les agents économiques ou se focalisent sur des thématiques (la fiscalité du travail, la fiscalité sur la consommation…) au détriment d’une vision globale.

Ce faisant, ils occultent la part des revenus des salariés consacrée au financement des services publics et à la sécurité sociale obligatoire, ou rendent difficiles les comparaisons d’un pays à un autre.

Cette étude vise à surmonter ces difficultés, en comparant la pression fiscale et sociale réellement supportée par le salarié moyen dans chaque pays composant l’UE.

Voir les Jours de libération fiscale et sociale de 2010 à 2016 (document PDF)

Voir les graphiques de l’étude (document Excel)

Lire les précédentes éditions : 2015 | 2014 | 2013 | 2012 | 2011 | 2010

22:42 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

02 août 2016

Prémonitoire sur QPC 22.07.16 . L'Affaire Doggidog / En route vers du nouveau ???

REDIFFUSION

Comptes non déclarés : l’amende de 5% non constitutionnelle (QPC 22/07/2016)

CETTE REDIFFUSION CONCERNE LES PETITES AMENDES DE 10.000 ET DE 1500 E QUI PEUVENT

ETRE DISPROPORTIONNEES PAR RAPPORT AU MONTANT EN CAUSE

Le TA de PARIS du 21 janvier dit il Non au CE ???

Les premiers commentaires d'O Fouquet ci dessous

Depuis de nombreux mois, nous informons les contribuables de ce pays en contestant le droit de l’administration d être à la fois juge et partie pour la remise des pénalités fiscales.Le jugement DOGGIDOG sera t il inscrit dans les grands arrêts...?

TA Paris 21 janvier 2013 n° 1101024/2-2

les commentaires d'Olivier Fouquet (cliquer)

EXTRAIT Ce principe de proportionnalité existe tant dans la jurisprudence du Conseil constitutionnel (Cons. const 30/12/1995 n°97-395 DC, LF pour 1998 : censure d’une amende relative à la facturation), que dans celle de la CEDH (706/2012 aff. 4837/06, Segame c/ France).

"Autrement dit, ce n’est pas parce que le juge n’a pas le pouvoir de moduler les sanctions fiscales prévues par le législateur, qu’il n’est pas habilité à contrôler si le montant de la sanction instituée par le législateur est proportionné à la gravité des faits réprimés".

lire aussi ke commentaire de notre ami didier KESSLER

les conclusions de Mr Carrère rapporteur public

"Néanmoins, dès lors que le fait générateur de l’amende est le défaut de déclaration mensuelle, et que l’amende établie au titre d’une année résulte de la somme des amendes correspondant à chaque déclaration, nous vous proposons de considérer que le contrôle de proportionnalité doit s’exercer pour chaque déclaration d’échange de biens ayant donné lieu à l’amende."

09:34 Publié dans aa O Fouquet, Les sanctions fiscales | Lien permanent | Commentaires (3) | Imprimer | | ![]() Facebook | | |

Facebook | | |

PAS D'IMPOSITION : PAS DE CONVENTION ! (CE 27/7/16 VZB)

Le conseil d état rappelle à nouveau que l’objectif premier des conventions est de supprimer les doubles impositions et non de créer des doubles exonérations

Le conseil d état rappelle à nouveau que l’objectif premier des conventions est de supprimer les doubles impositions et non de créer des doubles exonérations

La question soulevée par de nombreux amis d EFI est de savoir comment interpréter cette analyse de bon sens :mais pas pour tous...

Un traité ne s’applique pas à un résident exonéré à l étranger

(CE 09.11.2015)

faut il une exonération ou faut il un non assujettissement ?

SPECIAL RETENUE A LA SOURCE 182 B CGI

sur les prestations de services(CE 20/05/16)

Dans la situation le CE a constaté que" le VZB n’était pas assujetti à l’impôt en Allemagne, ne pouvait donc être regardé comme résident de cet Etat" .Il a donc imposé les dividendes de source francaise à la RAS au taux de droit commun non conventionnel soit 25%

Par ailleurs, il passe sous silence l’application de la libre circulation des capitaux

Les exceptions a la liberté de circulations des capitaux dans l UE

le Versorgungswerk der Zahnärztekammer aus Berlin (VZB), organisme de retraite des dentistes de Berlin, ayant son siège en Allemagne, a perçu, en 2003 et 2004, des dividendes de sociétés françaises qui ont été soumis à une retenue à la source au taux de 25 % en application des dispositions combinées du 2 de l’article 119 bis et du 1 de l’article 187 du code général des impôts. Il a demandé le remboursement de la totalité de ces retenues en invoquant une méconnaissance de la libre circulation des capitaux et, à titre subsidiaire, leur restitution partielle en se prévalant du taux de 15 % prévu par les stipulations de l’article 9 de la convention franco-allemande

02:58 Publié dans Retenue à la source | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

31 juillet 2016

EXAMEN DE LA SITUATION FISCALE (ESFP)

L'examen contradictoire

L'examen contradictoire

de la situation fiscale personnellE

|

Pour imprimer et diffuser la tribune ESFP avec les liens cliquer.

|

NOUVEAUTE Pour la première fois, la cour administrative d’appel de paris a jugé que le débat contradictoire exigé par les articles L. 47 à L. 50 du L.P.F. justifie une décharge, en droits et pénalités, des compléments d’impôt sur le revenu pour un redressement prononcé sur le fondement des dispositions de l’article 168 du C.G.I.

Mme TAOUEB / 2ème chambre / 14 novembre 2007 / C+ / N° 06PA00545

"que les opérations de visite et de saisie effectuées par l'administration fiscale ont été annulées par l'autorité judiciaire ; que la demande d'autorisation et les ordonnances subséquentes visaient M. A comme contribuable ; que dès lors l'administration ne pouvait fonder les redressements litigieux des revenus de M. et Mme A sur des renseignements obtenus à l'occasion de ces opérations de visite et de saisie ;"

L'ESFP consiste à contrôler la cohérence entre, d'une part, les revenus déclarés au titre de l'impôt sur le revenu et, d'autre part, la situation de trésorerie, la situation patrimoniale et les éléments du train de vie dont a pu disposer le contribuable et les autres membres de son foyer fiscal.

L'administration des impôts peut procéder à l'examen contradictoire de la situation fiscale des personnes physiques au regard de l'impôt sur le revenu, qu'elles aient ou non leur domicile fiscal en France, lorsqu'elles y ont des obligations au titre de cet impôt et ce conformément à l’article L 12 LPF

L’ ESFP se caractérise généralement par la mise en oeuvre des articles L. 16 , L. 16 A et L. 69 du LPF dont les dispositions combinées permettent de taxer d'office, au niveau du revenu global, les sommes (solde d'une balance de trésorerie, crédits bancaires, revenus de source étrangère ...) dont le contribuable n'a pas justifié l'origine

ESFP.pdfétudes fiscales internationales,le blog de la fiscalité internationale

16:44 Publié dans Controle fiscal, Fraude escroquerie blanchiment, FRAUDE FISCALE, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Rétroactivité fiscale, Sursis de paiement | Tags : examen contradictoire, esfp, vasfp, controle fiscal, livre de procédure fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 juillet 2016

Forum fiscal : la suisse sur le podium de la transparence fiscale

Pour recevoir la lettre EFI inscrivez à droite en haut

La Suisse a obtenu ce mardi 26.07.16 son certificat EDELWEIS du forum mondial

La place financière helvétique se retrouve ainsi sur un pied d’égalité avec ses principales concurrentes – Hong Kong, Singapour, le Liechtenstein ou le Luxembourg. Et obtient la même note que le gendarme américain.(sic )

Le Forum mondial donne une bonne note à la Suisse

UE et OCDE : leurs pouvoirs sont ils concurrents ou complémentaires ?

Union Européenne et OCDE :

leurs pouvoirs sont ils concurrents ou complémentaires ?

cliquez

le forum mondial sur la transparence fiscale

PHASE 1 AND PHASE 2 REVIEWS (AS OF 26 JULY 2016)

DFF - Le Forum mondial donne une bonne note à la Suisse Communiqué OCDE

Forum fiscal le rapport phase 2 sur la suisse 26.07.16

Baptisé «examen de phase 2», l’exercice consistait à passer en revue dix critères essentiels et à attribuer une note à chacun d’entre eux, l’ensemble aboutissant à une note globale. La Suisse a ainsi reçu un trois sur quatre, soit la note de «conforme pour l’essentiel

«Sanctionner la Suisse aurait été un très mauvais signal»

Pascal Saint-Amans interrogé par Alexis Favre du TEMPS

Le système suisse d'échange d'informations fiscales a été jugé «conforme pour l'essentiel» au standard international par les examinateurs de l'OCDE. Une très bonne nouvelle pour Berne, qui craignait une mauvaise note et de nouvelles pressions. Chef fiscal de l'OCDE, Pascal Saint-Amans revient sur ce processus d'évaluation

RAPPEL

- Le secret bancaire traditionnel continue à s’appliquer entre résidents suisses

- SUISSE:Blanchiment de fraude fiscale : application à compter du 1er janvier 2016

- Ordonnance sur l'assistance administrative internationale en matière fiscale

PHASE 1 AND PHASE 2 REVIEWS (AS OF 26 JULY 2016)

les notes de conformité au 26.07.16

|

Pour aller plus loin OCDE Tax Forum le comité du suivi en août 2015 (Peer review group) |

16:34 Publié dans Peer review group, Suisse | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Non résident fiscal : des nouvelles règles d’imposition pour les revenus 2015

Tirant les conséquences d'un arrêt de la Cour de Justice de l'Union européenne (CJUE, 17 octobre 2013, aff. C-181-12) et de deux arrêts du Conseil d'Etat, (CE, arrêt 26 décembre 2013 n°360488, ECLI:FR:XX:2013:360488.20131226 et CE, arrêt du 11 avril 2014 n°332885, ECLI:FR:CESSR:2014:332885.20140411), l’article 21 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 a abrogé les dispositions relatives à l'imposition forfaitaire de certains contribuables domiciliés fiscalement hors de France qui disposent en France d'une ou plusieurs habitations, codifiées à l’article 164 C du CGI et au b de l’article 197 A du CGI.

Tirant les conséquences d'un arrêt de la Cour de Justice de l'Union européenne (CJUE, 17 octobre 2013, aff. C-181-12) et de deux arrêts du Conseil d'Etat, (CE, arrêt 26 décembre 2013 n°360488, ECLI:FR:XX:2013:360488.20131226 et CE, arrêt du 11 avril 2014 n°332885, ECLI:FR:CESSR:2014:332885.20140411), l’article 21 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 a abrogé les dispositions relatives à l'imposition forfaitaire de certains contribuables domiciliés fiscalement hors de France qui disposent en France d'une ou plusieurs habitations, codifiées à l’article 164 C du CGI et au b de l’article 197 A du CGI.

Imposition d’après le taux moyen et non d’après le taux minimum de 20%

Par ailleurs, l'article 120 de la loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016 a modifié l'article 197 A du CGI afin de permettre aux contribuables ayant leur domicile fiscal dans l'Union européenne ou dans un État ayant conclu avec la France une convention d'assistance administrative de lutte contre la fraude et l'évasion fiscales ou une convention d'assistance mutuelle en matière de recouvrement d'impôt, qui souhaitent bénéficier du taux moyen d'imposition prévu à cet article, d'annexer à leur déclaration de revenus en France une déclaration sur l'honneur dans l'attente des justificatifs nécessaires.

Ces mesures s'appliquent à compter de l'imposition des revenus de 2015.

15:07 Publié dans Résidence fiscale internationale, Résidence fiscale internationale,expatriés et impa | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

21 juillet 2016

le verrou de Bercy n a pas sauté ? QPC du 22 juillet 2016

pour la recevoir inscrivez vous en haut à droite

le conseil constutionnel rend ce matin ses décisions

pour lire cliquer

22 juillet 2016 - Décision n° 2016-556 QPC

M. Patrick S. [Pénalités fiscales pour insuffisance de déclaration et sanctions pénales pour fraude fiscale II]

[Conformité - réserve - non lieu à statuer]

Communiqué de presse Dossier documentaire

22 juillet 2016 - Décision n° 2016-555 QPC

M. Karim B. [Subordination de la mise en mouvement de l'action publique en matière d'infractions fiscales à une plainte de l'administration]

[Conformité]

Communiqué de presse Commentaire Dossier documentaire

- Les dispositions contestées, telles qu'interprétées par une jurisprudence constante, limitent le libre exercice de l'action publique par le procureur de la République « en matière d'impôts directs, de taxe sur la valeur ajoutée et autres taxes sur le chiffre d'affaires, de droits d'enregistrement, de taxe de publicité foncière et de droits de timbre ».

- Toutefois, en premier lieu, si les dispositions contestées n'autorisent pas le procureur de la République à mettre en mouvement l'action publique en l'absence de plainte préalable de l'administration, elles ne le privent pas, une fois la plainte déposée, de la faculté de décider librement de l'opportunité d'engager des poursuites, conformément à l'article 40-1 du code de procédure pénale.

- En deuxième lieu, les infractions pour lesquelles une plainte de l'administration préalable aux poursuites est exigée répriment des actes qui portent atteinte aux intérêts financiers de l'État et causent un préjudice principalement au Trésor public. Ainsi, en l'absence de dépôt d'une plainte de l'administration, à même d'apprécier la gravité des atteintes portées à ces intérêts collectifs protégés par la loi fiscale, qui sont susceptibles de faire l'objet de sanctions administratives, l'absence de mise en mouvement de l'action publique ne constitue pas un trouble substantiel à l'ordre public.

- En troisième lieu, la compétence pour déposer la plainte préalable obligatoire relève de l'administration qui l'exerce dans le respect d'une politique pénale déterminée par le Gouvernement conformément à l'article 20 de la Constitution et dans le respect du principe d'égalité.

22 juillet 2016 - Décision n° 2016-554 QPC

M. Gilbert B. [Amende pour défaut de déclaration de comptes bancaires ouverts, utilisés ou clos à l'étranger II]

[Non conformité totale]

Communiqué de presse Commentaire Dossier documentaire

La cour de cassation a posé au conseil constitutionnel deux questions,prioritaire de constitutionnalité sur

d'une part l' exclusivité de l'initiative des poursuites pour fraude fiscale réservée au seul ministre du budget (Article L 228 du LPF §2 )

"§2 La commission examine les affaires qui lui sont soumises par le ministre chargé du budget"

La réponse à cette lancinante question sera importante pour notre démocratie affaiblie ; faut il laisser l'initiative de l'action publique de la fraude fiscale stricto sensu au seul pouvoir politique alors que prochainement des lanceurs d'alerte fiscale auraient un pouvoir similaire ??i

Le p’tit gars du 93 qui fait trembler la toute-puissance de Bercy

Par Yves Genier L Hehdo genève

En France, la lutte contre la fraude fiscale reste très politique par R Werly

EN PDF WERLY.pdf

Pourquoi pas car seule le ministre a le droit de l'opportunité des poursuites (L228 LPF §2)et peut porter plainte pour fraude fiscale stricto sensu mais la grande majorité des contribuables échappent aux plaintes classiques déposées tant par le parquet que par les personnes visées à l’article 40 du Code de Proédure Pénale que par tout autre contribuable .

le verrou est une protection pour l’énorme majorité de nos écureuils cachottiers

Enfin un filtre très efficace existe avec la commission des infractions fiscales

le rapport de la commission des infractions fiscales

les resultats du controle fiscal 2015

d'autre part sur le délit de fraude fiscale stricto sensu visé par les articles 1729 et 1741 du CGI

le conseil constutionnel rend ce matin ses décisions pour lire cliquer

17:42 Publié dans a Question prioritaire de constitutionnalite | Lien permanent | Commentaires (3) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Obligation du contradictoire : un nouvel arrêt protecteur (CAA VERSAILLES 05.07.16 )

La procédure fiscale française est très protectrice des droits du citoyen lorsqu’elle est diligentée par les agents de la DGFIP

La procédure fiscale française est très protectrice des droits du citoyen lorsqu’elle est diligentée par les agents de la DGFIP

mise à jour juillet 2016

Une réponse aux observations du contribuable insuffisamment motivée est inexistante

C A A de Versailles, 1ère Chambre, 05/07/2016, 14VE01315, Inédit au recueil Lebon

Dans un arrêt en date du 5 juillet 2016, la CAA de Versailles considère qu'une réponse aux observations du contribuable est insuffisamment motivée (et donc que la procédure d'imposition est irrégulière) dès lors qu'elle a relevé que

"si l'administration a répondu sur le principe de l'imposition en France, elle s'est bornée, s'agissant de la contestation de la quotité de l'impôt, à reprendre à l'identique les termes de la proposition de rectification sans faire état des observations des contribuables ni exposer, même sommairement, les raisons pour lesquelles elle entendait rejeter leur contestation sur ce point".

XXXXXXX

Par ailleurs en matière douanière, cette administration et ses agents non pas les pouvoirs d’interrogation et d’enquêtes qu’ils essaient de faire croire au citoyens crédules et non avisés de leurs droits et obligations

Vos droits et obligations devant l’article 65 du code des douanes

de plus en plus utilisé par nos gabeloups

Décision QPC n°2011-214 du 22 janvier 2012

XXXXXX

A la suite de l’arrêt du 30 décembre 2014 qui interdit des manipulations politico policières pour étendre la durée de la prescription à 10 ans dans la recherche de preuve

Notre ami BENJAMIN BRIGUAUD , avocat à Paris nous informe que Le conseil d'etat a rendu un nouvel arrêt de protection des droits des citoyens dans une importante affaire d’abus de droit présumé

Le principe du contradictoire en cas de contrôle fiscal

‘L'administration est tenue d'informer le contribuable de la teneur et de l'origine des renseignements et documents obtenus de tiers sur lesquels elle s'est fondée pour établir l'imposition faisant l'objet de la proposition prévue au premier alinéa de l'article L. 57 ou de la notification prévue à l'article L. 76. Elle communique, avant la mise en recouvrement, une copie des documents susmentionnés au contribuable qui en fait la demande. «

Dans une premier arrêt le Conseil d'État, 3ème et 8ème ssr 04/05/2012, 338503, avait constaté l’existence d’un abus de droit fiscal mais avait renvoyé à la CAA de Nancy. Par un arrêt n° 12NC00931 du 1er juillet 2013, celle-ci statuant sur le renvoi ainsi opéré, a rejeté la requête présentée par la contribuable

Le conseil vient d’annuler cette décision pour de motifs de vices de procédures lors du contrôle fiscal

03:55 Publié dans Protection du contribuable et rescrit | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

14 juillet 2016

Responsabilité fiscale du dirigeant d'entreprise

La procédure prévue à l'article L 267 du LPF permet, à certaines conditions, de rendre les dirigeants solidairement responsables du paiement de l'impôt dû par les personnes morales ou groupements qu'ils dirigent.

La procédure prévue à l'article L 267 du LPF permet, à certaines conditions, de rendre les dirigeants solidairement responsables du paiement de l'impôt dû par les personnes morales ou groupements qu'ils dirigent.

Il s'agit d'une action d'ordre patrimonial, propre au droit fiscal, indépendante des procédures qui relèvent du droit pénal et du droit commercial. En cas de mise en œuvre des dispositions légales, le texte donne au Trésor une garantie de paiement au moyen de la solidarité du co-obligé, sans que la décision de justice ne fasse naître une nouvelle créance. Il n'y a donc pas novation et substitution d'un débiteur à un autre au sens de l'article 1271 du Code civil.

- l'autonomie et le champ d'application de l'action en responsabilité pécuniaire des dirigeants

- les conditions d'application

SOURCE bofip

18:56 Publié dans Responsabilite fiscale du dirigeant | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

De la restitution par la France des impôts payes à l étranger ?? ( aff BNP et CIC)

Par deux arrêts didactiques – CIC et BNP en date du 8 juillet 2016, la CAA de Paris illustre de nouveau la difficulté, pour les contribuables, de bénéficier de la décision de la CJUE révélant l'incompatibilité de l'avoir fiscal avec le droit de l'UE, compte tenu de l'impossibilité, en pratique, de justifier de l'impôt effectivement acquitté à raison des bénéfices à l'origine des distributions réalisées par les sociétés installées dans les autres Etats membres.

En clair la liberté de circulation des capitaux ne signifie pas exonération fiscale

On relèvera que, afin d'écarter les prétentions de l'administration selon lesquelles leurs réclamations devaient être regardées comme revêtant un caractère tardif, les deux sociétés ont bénéficié de la prorogation du délai de réclamation prévue par l'article R*196-3 LPF compte tenu de la notification de redressements reçue dans le délai de prescription.

Droit au remboursement/délai allongée: CE 23/12/2011

Précompte un jackpot fiscal de 1 milliard d’ euros

La CAA de Paris nous donne deux exemple de juste équilibre entre liberté et contrôle

C A A de Paris, 7ème chambre , 08/07/2016, 13PA04417, aff BNP

C A A de Paris, 7ème chambre , 08/07/2016, 13PA04428,13PA04433, aff CIC

15:40 Publié dans Retenue à la source | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Cession de créance pour un euro symbolique à une Virgin Island (CAA Versailes 05.07.16)

Lettre EFI du 11 Juillet 2016

pour recevoir la lettre EFI inscrivez vous en haut à droite

Dans un arrêt en date du 5 juillet 2016, la CAA de Versailles confirme sa jurisprudence relative aux cessions de créances à un prix symbolique:

SA AEDIS GROUPE, a cédé 14 février 2005, une créance de 1 462 893,13 euros détenue sur sa filiale, l'EURL Sarcelles Dayenou dont elle détenait intégralité des parts à à une société des iles vierges société la société Rhumel Finance Corp, pour un prix fixé d’une part fixe d’ un euro symbolique et d’une part variable fixée à 50 % des sommes recouvrées par la cessionnaire dont elle n'a pas perçu le bénéfice,(sic)

Le même jour elle a cédé la totalité des parts de sa filiale à son gérant ……et notre ami Nimbus pense connaitre le nom du bénéficiaire économique de la Virgin Island Cny

Ce qui devait arriver, arriva et notre vérificateur, gardien de nos finances publiques ,a qualifié -pour le moins- ce montage souvent utilisé par les adeptes de notre professeur TOURNESOL comme une renonciation à recette ,libéralité représentant un avantage occulte constitutif d'une distribution de bénéfices au sens des dispositions de l'article 111-c du code général des impôts l et, dans la mesure où cette libéralité a bénéficié à un société qui n'avait pas son siège en France, l'a soumise à la retenue à la source prévue par le 2 de l'article 119 bis du code général desimpôts et assortie de la pénalité pour manquement délibéré et des intérêts de retar

Cette histoire - à la Tournesol -va t elle s’arrêter à ce point d'étape , les amis d'EFI comprendront !!!

La cour , en absence d 'une preuve d'une contrepartie ,a confirmé..lire ci dessous

04:50 Publié dans a)Retenue à la source, Acte anormal de gestion, Décision ou erreur de gestion, EVASION FISCALE internationale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 juillet 2016

INTERNATIONAL|AVOCAT FISCALISTE | ANCIEN INSPECTEUR DES IMPOTS |

> avocat fiscaliste international

Avocat fiscaliste international, Patrick Michaud ancien inspecteur des finances publiques est à votre disposition

Ainsi, si vous souhaitez obtenir des conseils ou juste des informations sur la plus-value d'un non résident, sur la convention de double imposition ou encore sur le prix de transfert en fiscalité internationale, nous vous invitons à consulter le site Internet www.etudes-fiscales-internationales.com ou encore à contacter directement Patrick Michaud.

En tant qu'avocat fiscaliste international, Patrick Michaud a pour principal objectif la prévention. En effet, il souhaite vous assurer, en toutes circonstances, la plus grande sécurité juridique, financière et fiscale, sans tomber dans les pièges de l'abus de droit ou autres. Pour tous vos besoins en matière de fiscalité, faites confiance à ce membre du conseil de l'ordre, ancien inspecteur des impôts. Patrick Michaud est à votre écoute pour vous renseigner, vous aider et vous soutenir !

Les contribuables fiscalement domiciliés en France investissent hors de France, et les contribuables fiscalement domiciliés hors de France investissent en France.

Se pose alors le problème de leur situation fiscale au regard de leur imposition.

Les Conventions Fiscales Internationales permettent de trancher un litige de double imposition, mais il faut les interpréter avec précaution.

Votre Avocat fiscaliste peut intervenir pour vous éclairer et trouver des solutions dans de nombreux problèmes de la fiscalité nationale, communautaire ou internationale.

- Interprétation des Conventions Fiscales et application au cas d'espèce,

- Choix d'une domiciliation fiscale,

- Application au cas des résidents,

- Application au cas des non-résidents,

- Transferts d'actifs hors de France,

- Rapatriement de capitaux,

- Régularisation fiscale des avoir à l'étranger

- Problème de double résidence,

- Elimination des doubles impositions,

- Impôt sur le revenu

- Impôt sur les sociétés

- Impôt sur la fortune

- Mandat de représentation fiscale pour faciliter vos démarches administratives,

C

Régularisation des avoirs à l'étranger - Consultation fiscale - Assistance à contrôle fiscal

Fiscalité des entreprises - Fiscalité des personnes - Fiscalité du patrimoine

Contentieux fiscal - Démarches fiscales - Défense du contribuable

Négociation et transaction avec l'Administration fiscale

Déclarations fiscales - Impôt sur la fortune - Représentation fiscale

07:47 | Tags : international ; avocat fiscaliste, ancien inspecteur des impots | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

12 juillet 2016

Deux belles étrangères immobilières imposables en France ( CAA Marseille 28/06/16

Lettre EFI du 11 Juillet 2016

pour recevoir la lettre EFI inscrivez vous en haut à droite

LES SOCIETES A PREPONDERANCE IMMOBILIERE EN FISCALITE INTERNATIONALE

Par Benjamin BRIGUAUD et Patrick MICHAUD

Pour imprimer l 'etude cliquez

Notre CAA de Marseille vient de statuer sur la situation de deux sociétés étrangeres mettant gratuitement la disposition de leurs villas à des associés non résidents, l une ayant une activité d’avocat en Belgique, l’autre ayant une activité d’agent de change en Irlande

Ce qui devait arriver arriva et ces sociétés furent imposées à l’is en France ce qui est classique et interdit DONC ce type de concurrence fiscale depuis l’arrêt la perdrix rouge

Conseil d'Etat, 9 / 8 SSR, du 5 mars 1997, 80362, La Perdrix ROUGE

Imposition d'une UK Ltd possédant un immeuble en France

Suisse : un loyer en nature est imposable en FRANCE:l'aff SPICA /Les NIELLES

Le moyen legal pour éviter cette imposition

La doctrine administrative BOFIP du 1er juillet 2015

L’intérêt de cette jurisprudence est dans la qualification des sociétés propriétaires

Sur la qualification par le juge des sociétés de droit étranger

-

Considérant qu'il appartient au juge de l'impôt, saisi d'un litige portant sur le traitement fiscal d'une opération impliquant une société de droit étranger, d'identifier d'abord, au regard de l'ensemble des caractéristiques de cette société et du droit qui en régit la constitution et le fonctionnement, le type de société de droit français auquel la société de droit étranger est assimilable ; que, compte tenu de ces constatations, il lui revient de déterminer le régime applicable à l'opération litigieuse au regard de la loi fiscale française ;

I La qualification de notre belle "Private Limited Company" de Dublin

C A A de Marseille, 4ème chambre- 28/06/2016, 15MA04973, Inédit au recueil Lebon

LIRE CI DESSOUS

II La qualification de notre belle SPRL belge d’avocats de Bruxelles

C A A de Marseille, 4ème chambre-21/06/2016, 14MA00462, Inédit au recueil Lebon

LIRE CI DESSOUS

10:25 Publié dans Société à prépondérance immobilière | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |