19 juin 2016

Actions gratuites – Nouveau régime BOFIP du 13 juin 2016

Ce régime s’applique aux actions gratuites dont l'attribution a été autorisée par une décision de l'assemblée générale extraordinaire à compter du 8 août 2015 (loi n° 2015-990 du 6 août 2015 pour la croissance, l’activité et l’égalité des chances économiques, art. 135)

les débats sur un réaménagement reportés au PLF 2017

Lors des débats sur le projet de loi relatif à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, le gouvernement a obtenu des députés qu’ils retirent leurs amendements visant à revenir l’allégement de la fiscalité sur les attributions gratuites d’actions prévu par la Loi Macron.

« Mais je vous donne rendez-vous au projet de loi de finances car mes services auront alors pu établir un bilan précis de l’application de cette mesure, des entreprises et des personnes concernées., nous serons également preneurs de vos informations » a souligné Michel Sapin.

le regime actuel

Les attributaires d'actions gratuites définies de l'article L. 225-197-1 du code de commerce à l'article L. 225-197-6 du code de commerce bénéficient, sous certaines conditions, d'un régime fiscal et social spécifique.

Aux termes des dispositions de l'article 135 de la loi n° 2015-990 du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques :

- l'avantage salarial, lequel correspond à la valeur des actions gratuites attribuées à leur date d'acquisition, est soumis au barème progressif de l'impôt sur le revenu après application, le cas échéant, des abattements pour durée de détention prévus au 1 de l'article 150-0 D du code général des impôts (CGI) et à l'article 150-0 D ter du CGI ;

- cet avantage est soumis aux contributions sociales applicables aux revenus du patrimoine prévues à l'article L. 136-6 du code de la sécurité sociale (CSS) ;

- la contribution salariale prévue à l'article L. 137-14 du CSS, qui est assise sur cet avantage, est supprimée.

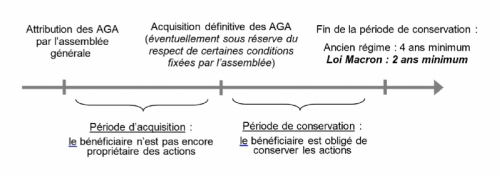

- la durée minimale de la période d'acquisition devant être déterminée par l'Assemblée générale extraordinaire est ramenée de deux ans à un an et la période de conservation n'est plus obligatoire. Toutefois, la durée cumulée de ces deux périodes ne peut pas être inférieure à deux ans.

Ces dispositions s'appliquent aux actions gratuites dont l'attribution a été autorisée par une décision de l'Assemblée générale extraordinaire à compter du 8 août 2015.

LIRE LES BOFIP CI DESSOUS

Documents liés :

BOI-IR-BASE-20-20 : IR - Base d'imposition - Charges déductibles du revenu brut global - Déductibilité partielle de la contribution sociale généralisée (CSG)

BOI-IR-DOMIC-10-20-20-30 : IR - Situations particulières liées au domicile - Application du droit interne en l'absence de conventions fiscales internationales - Retenues à la source et prélèvements - Retenue applicable sur les gains de source française provenant de dispositifs d’actionnariat salarié - Champ d'application et modalités d'imposition

BOI-RSA-BASE-30-30 : RSA - Base d'imposition des traitements, salaires et revenus assimilés - Charges déductibles du revenu brut - Contribution sociale généralisée sur les revenus d'activité ou de remplacement (CSG)

BOI-RSA-ES-20-10-20-20 : RSA - Actionnariat salarié - Options de souscription ou d'achat d'actions - Régime fiscal au regard des bénéficiaires - Régime fiscal des gains de levée d'options attribuées jusqu'au 27 septembre 2012 en cas de respect des conditions fixées au I de l'article 163 bis C du CGI et des gains de levée d'option attribuées à compter du 28 septembre 2012

BOI-RSA-ES-20-20 : RSA - Actionnariat salarié - Attribution d'actions gratuites

BOI-RSA-ES-20-20-10 : RSA - Actionnariat salarié - Dispositif d'attribution d'actions gratuites

BOI-RSA-ES-20-20-10-10 : RSA - Actionnariat salarié - Dispositif d'attribution d'actions gratuites - Champ d'application

BOI RSA-ES-20-20-10-20 : RSA - Actionnariat salarié - Dispositif d'attribution d'actions gratuites - Caractéristiques et modalités d'attribution des titres et cas particulier des plans étrangers

BOI-RSA-ES-20-20-20 : RSA - Épargne salariale et actionnariat salarié - Actionnariat salarié - Attribution d'action gratuite - Régime fiscal au regard des bénéficiaires

BOI-RSA-ES-20-20-30 : RSA - Épargne salariale et actionnariat salarié - Actionnariat salarié - Attribution d'actions gratuites - Obligations déclaratives incombant à la société et aux bénéficiaires

BOI-RSA-ES-20-30 : RSA - Épargne salariale et actionnariat salarié - Contribution salariale sur les gains de levée d’options sur titres et d’acquisition d’actions gratuites

BOI-RPPM-PVBMI-20-20-10 : RPPM - Plus-values sur biens meubles incorporels - Base d'imposition - Abattement pour durée de détention de droit commun - Champ d'application

BOI-RPPM-PVBMI-20-30 : RPPM - Plus-values sur biens meubles incorporels - Base d'imposition - Abattements pour durée de détention renforcés

BOI-RPPM-PVBMI-20-30-30-10 : RPPM - Plus-values sur biens meubles incorporels - Base d'imposition - Abattements pour durée de détention renforcés - Abattements pour durée de détention applicables aux gains de cession de titres de PME réalisés par les dirigeants de sociétés lors de leur départ à la retraite - Champ d'application

Signataire des documents liés :

Véronique Bied-Charreton, Directrice de la législation fiscale

12:37 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Les commentaires sont fermés.