Les députés de l'Essonne Nicolas Dupont-Aignan et du Nord Alain Bocquet ont présenté, mercredi 9 octobre devant la Commission des affaires étrangères de l'Assemblée nationale, le résultat des investigations qu'ils ont menées dans le cadre de la mission d'information sur les paradis fiscaux, constituée en novembre 2012.

Les députés de l'Essonne Nicolas Dupont-Aignan et du Nord Alain Bocquet ont présenté, mercredi 9 octobre devant la Commission des affaires étrangères de l'Assemblée nationale, le résultat des investigations qu'ils ont menées dans le cadre de la mission d'information sur les paradis fiscaux, constituée en novembre 2012.

Lutte contre les paradis fiscaux :

le rapport d'octobre 2013

Le premier intérêt de ce rapport -qui va bien au delà de la pensée unique à la française- est de dresser un nouvel état des lieux, documenté et chiffré, de ce qu'ils nomment "le poison moderne des démocraties", en révélant des sommes, des lieux, des noms de multinationales s'adonnant à une optimisation abusive de leurs impôts à travers, notamment, la technique financière des prix de transfert

Ce rapport soulève implicitement la question tabou qui a été posée en terme diplomatique par le Luxembourg et l’Autriche dans le cadre de la mise en pratique de l’échange global de renseignements fiscaux

Ce rapport rejoint les études publiées par la BILAN CH avec la journaliste Miret ZAKI dont nous avons diffusé son analyse cliquer

Gabriel Zucman a publiée une étude tres pointue sur

LA RICHESSE CACHEE DES NATIONS

Qui va faire semblant ?

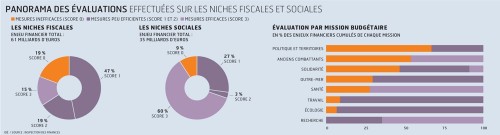

Selon les informations obtenues issues de données de l'administration, la fraude fiscale entraîne un manque à gagner de 60 à 80 milliards d'euros chaque année pour la France et le budget de l'Etat – à comparer aux 53 milliards d'euros de recettes provenant de l'impôt sur les sociétés.

Au niveau de l'ensemble de l'Union européenne, elle se solde par une perte de... 2 000 milliards d'euros ! C'est mille milliards de plus que la précédente évaluation livrée au début de l'année par le Parlement européen.

Ce nouveau chiffrage provient d'une étude sur la fraude totale aux prélèvements obligatoires dans l'Union, réalisée à la demande de la Commission européenne et datée du 20 septembre.le rapport de la commission)

S'agissant de la fraude à la TVA, la perte est chiffrée à 193 milliards d'euros par an, soit 1,5 % du PIB européen, avec des pics en Italie (36,1 milliards d'euros) et en France (32,2 milliards, trois fois plus que l'estimation du ministère des finances français).

Ce rapport analyse différents paradis fiscaux et

donne le prix d’honneur au royaume uni dans les termes suivants

Extrait page 31

c. Le rôle de tête de réseau des très grandes places financières :

l’exemple de la City de Londres

Nombre d’observateurs considèrent que la City de Londres est le plus important des paradis fiscaux en Europe, faisant certainement peu de cas des autorités de régulation et de contrôle du Royaume-Uni.

Cette qualification repose sur une réalité rappelée par Nicholas Shaxson dans son ouvrage intitulé « les paradis fiscaux : enquête sur les ravages de la finance néolibérale » (André Versaille Editeur) : Londres est la première place financière mondiale pour le marché financier international. New-York est la première place financière, mais son poids résulte avant tout de l’importance du marché domestique américain. Selon Tax Justice Network, la City représentait en 2008 un total de 3.200 milliards de dollars de capitaux. Elle représentait aussi la moitié du trading international des actions, 45% des échanges de gré à gré des produits dérivés, 35% des échanges de devises et 55% des émissions publiques internationales, selon l’ouvrage précité. Londres est ainsi la principale place offshore.

Comme l’ont expliqué aux rapporteurs la presque totalité des personnalités de la finance, du chiffre et du droit, qu’ils y ont rencontrées, c’est dans la culture du Royaume-Uni qui accepte de ne pas appliquer ses règles, notamment fiscales, mais pas uniquement, aux opérations pour lesquelles ses professionnels n’interviennent que comme intermédiaires entre des parties prenantes établies dans des pays étrangers.

Imprimer

Imprimer

Grâce aux dispositifs insubmersibles de trusts et de sociétés, qui utilisent plusieurs juridictions, l'industrie offshore anglo-saxonne parvient à soustraire des masses d'avoirs au fisc sous une façade de légalité.

Grâce aux dispositifs insubmersibles de trusts et de sociétés, qui utilisent plusieurs juridictions, l'industrie offshore anglo-saxonne parvient à soustraire des masses d'avoirs au fisc sous une façade de légalité.

Global Shell Games: Testing Money Launderers’ and

Global Shell Games: Testing Money Launderers’ and

Conférence de presse du 24 novembre 2011

Conférence de presse du 24 novembre 2011