17 septembre 2015

Cour des comptes Les prélèvements obligatoires sociaux

Les lettres fiscales d'EFI Pour lire les tribunes antérieurs cliquer

Pour les recevoir inscrivez vous en haut à droite

Le rapport sur les prestations sociales en France

Les prélèvements obligatoires fiscaux et sociaux représentent 45 % du PIB en 2014 dont plus de la moitié sont des prélèvements sociaux (521MM€ soit 24.5 % du PIB)

La sécurité sociale constitue l’une des composantes majeures du pacte social de notre pays, à titre symbolique, politique, et bien sûr financier.

Mais ce pacte ne pourra se consolider sans une solide et non politicienne analyse de son financement tant au niveau de ses assiettes (consommation, revenu, travail, environnement) que de ses contributeurs réels –ménages, ou entreprises

Rapport sur les pensions de retraite de la fonction publique –

source jaunes budgétaires

Les 5,4 millions d’agents publics, titulaires, militaires ou contractuels1 , qui représentent 20 % de l’emploi total (privé + public), sont couverts pour le risque vieillesse par six régimes de retraite distincts dont les dépenses se sont élevées à environ 74,8 Md€ en 2013. Hors régime général (au sein duquel on ne peut isoler les prestations servies aux anciens agents contractuels de la fonction publique), les cinq régimes « dédiés » aux agents publics ont versé 70,8 Md€ de prestations vieillesse en 2013 à plus de 5 millions de pensionnés, soit 24 % des dépenses de l’ensemble des régimes de retraite. Le RAFP a de son côté versé 0,3 Md€

Les impôts sur le travail restent la principale source de recettes fiscales en Europe (Eurostat)

Prélèvements fiscaux et sociaux en France et en Allemagne

A lire pour comprendre l’essor industriel de l’Allemagne

06:25 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

12 septembre 2015

La masse salariale de l'Etat : enjeux et réformes

La Cour des comptes a rendu public, le 9 septembre 2015, un rapport sur la masse salariale de l’État demandé par la commission des finances du Sénat en application de l’article 58-2° de la loi organique relative aux lois de finances.

La Cour des comptes a rendu public, le 9 septembre 2015, un rapport sur la masse salariale de l’État demandé par la commission des finances du Sénat en application de l’article 58-2° de la loi organique relative aux lois de finances.

La masse salariale représente une part importante des dépenses des administrations publiques. Celle de l’État, premier employeur de France avec deux millions d’agents, s’élève à 120,8 Md EUR pour le budget général en 2014. ( soit 40% DU BUDGET DE L ETAT °

- La masse salariale de l’État : enjeux et leviers (150 pages )

- Synthése - La masse salariale de l’État : enjeux et leviers (15 pages)(

- Fiches - La masse salariale de l’État : enjeux et leviers (PDF, 179,83 kB)

- Fiches - Données rapport masse Salariale de l'État : enjeux et leviers (ZIP, 19,16 kB)

La Cour des comptes préconise de réduire les effectifs de fonctionnaires tout en relevant la durée effective de travail par Frédéric Schaeffer / journaliste

L’enquête de la Cour vise à éclairer les enjeux et les évolutions récentes de cette dépense et à identifier les leviers qui pourraient être mobilisés pour permettre une gestion dynamique des ressources humaines tout en respectant les objectifs d’évolution des dépenses publiques fixés par le Parlement.

L'endettement réel de la France

Le rapport cour des comptes sur 2014

Certification des comptes de l’État exercice 2014

Le bilan de la France au 31/12/14

Le montant des créances fiscales non recouvrées

(92351 – 27843 = 64508 M€ soit + 10M€ sur 2013

15:58 Publié dans Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 août 2015

Les aides publiques à la presse juridique et fiscale 2014

Les pouvoirs publics ont depuis le décret n° 2012-484 du 13 avril 2012 (art 7) l’obligation de publier le montant des aides directes à la presse par titre bénéficiaire et par aide

Les pouvoirs publics ont depuis le décret n° 2012-484 du 13 avril 2012 (art 7) l’obligation de publier le montant des aides directes à la presse par titre bénéficiaire et par aide

La Cour des comptes a rendu public, le 18 septembre 2013, un rapport sur les aides de l’État à la presse écrite commandé par la commission des finances du Sénat

Le rapport de la cour des comptes

Comme en 2014, le ministère de la culture et de la communication publie le tableau des 200 titres ayant le plus bénéficié des aides publiques à la presse l’année précédente.

Liste des 200 titres de presse les plus aidés en 2014

Notice de présentation des 200 titres de presse les plus aidés en 2014

Le PALMARES

01:12 Publié dans Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

27 juillet 2015

Evolution de la fiscalité des sociétés holdings depuis 2012 par V Rabault

Les lettres fiscales d'EFI Pour lire les tribunes antérieurs cliquer

Pour les recevoir inscrivez vous en haut à droite

Valérie Rabault 'cliquez) qui est notre rapporteure des textes financiers à la commission des finances de l’ AN a préparé un rapport destiné à nos députés sur la fiscalité des holdings depuis 2012 , rapport que nous diffusons en HTLM et en PDF avec liens

Une société holding est une société dont l’actif est essentiellement composé de titres de participation. Ce type de véhicule juridique peut être utilisé à des fins d’optimisation fiscale alors que son objet premier est d’assurer l’unité de direction d’un groupe.

Depuis 2012, le législateur a adopté une série de mesures visant à réduire les possibilités d’optimisation fiscale agressive que permettent certains montages faisant intervenir des sociétés holdings.

Ce travail législatif a nécessité plusieurs étapes car il n’existe pas, à proprement parler, de régime fiscal spécifique aux sociétés holdings. De même, il existe un éventail de montages permettant d’éluder en tout ou partie l’impôt en faisant intervenir une société holding.

Il a donc été nécessaire d’intervenir sur différents types de règles pour aménager le régime fiscal des sociétés holdings, et plus particulièrement sur cinq d’entre elles qui les concernent au premier chef, à savoir :

Une réduction notable des possibilités d’optimisation fiscale agressive en HTLM

évolution de la fiscalité des sociétés holdings

depuis 2012 par V Rabault en pdf

− le régime d’exonération des dividendes dont l’objet est d’éviter que les bénéfices des filiales ne soient soumis à une double imposition à l’impôt sur les sociétés (IS) ;

1. Rappel des principes 39

A. Régime des sociétés mères 39

B. Régime de l’intégration fiscale 39

2. Changements depuis mai 2012 40

A. Contribution additionnelle de 3 % sur les montants distribués 40

B. L’intégration fiscale horizontale 41

B. Plus-values sur cession des titres de participation : plafonnement de la niche « copé »

1. Premier changement : hausse de la quote-part de frais et charges à réintégrer 42

2. Second changement : calcul de l’impôt sur la plus-value brute au lieu de la plus-value nette 42

C. Fin de la déductibilité des abandons de créance à caractère financier

D. Limitation de la déductibilité des charges financières

Ces cinq corps de règles ont fait l’objet d’aménagements depuis 2012. L’esprit de ces différentes réformes a été de :

− faire participer les entreprises au redressement des finances publiques,

− inciter les entreprises à réinvestir leurs résultats et à limiter leur croissance par l’endettement,

− lutter contre certaines pratiques d’optimisation fiscale.

Ces cinq corps de règles sont examinés successivement, avec mention des principaux changements apportés depuis mai 2012.

11:19 Publié dans holding,société mère, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 juillet 2015

Les rapports sur l’application des mesures fiscales des lois de finances

Une formidable source d’informations pour les amis d’EFI

Une formidable source d’informations pour les amis d’EFI

Mercredi 22 juillet vers 10h30, la commission des finances examine le rapport d’information sur l’application des mesures fiscales contenues dans les lois de finances présenté par Valérie Rabault, Rapporteure générale. Cette réunion sera retransmise en direct sur le portail vidéo de l'Assemblée.

N° 1328 JUILLET 2013 - Rapport d'information de M. Christian Eckert

sur l'application des mesures fiscales contenues dans les lois de finances

Pour lire en pdf

N° 127 JUILLET 2012 - Rapport d'information de M. Christian Eckert sur

l'application des mesures fiscales contenues dans les lois de finances

Pour lire en pdf

A LIRE AUSSI

Le rapport Eckert sur l’affaire HSBC

Cette évolution doit s’accompagner en parallèle des nécessaires adaptations de la manière dont le Parlement contrôle l’action du Gouvernement dans la mise en œuvre de la loi fiscale.

C’est dans cette perspective que le Rapporteur général souhaite cette année aborder sous un nouveau format l’examen de l’application des dispositions fiscales contenues dans les lois de finances.

05:11 Publié dans abudgets,rapports et prévisions, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

14 mai 2015

Le centre des impôts des non résidents en « référé cour des comptes «

La Cour des comptes a rendu public, le 12 mai 2015, un référé sur la gestion des impôts dus en France par les non-résidents.

La Cour des comptes a rendu public, le 12 mai 2015, un référé sur la gestion des impôts dus en France par les non-résidents.

Merci à notre amie Martine du Minefi de nous avoir transmis la réponse de M.SAPIN

La Cour a contrôlé la direction des résidents à l'étranger et des services généraux, service de la direction générale des finances publiques (DGFIP), qui a pour mission de gérer, de recouvrer et de contrôler les impôts dus en France par les personnes physiques et morales non-résidentes, françaises ou étrangères.

07:04 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

26 février 2015

Les contentieux fiscaux européens à fort enjeu budgétaire: un point d'étape

Mme Eva SAS députée Vice-présidente de la commission des finances a déposé un important et non politicien rapport en annexe du PLF 2015 sur les modalités et les montants des remboursements et dégrèvements CLIQUER

Mme Eva SAS députée Vice-présidente de la commission des finances a déposé un important et non politicien rapport en annexe du PLF 2015 sur les modalités et les montants des remboursements et dégrèvements CLIQUER

MISE A JOUR NOVEMBRE 2015

le rapport parlementaire sur l'affaire De Ruyter

Le rapport octobre 2014

Dans ce rapport la rapporteure spéciale analyse avec détails l évolution des procédures communautaires pouvant avoir un effet significatif sur notre déficit budgétaire c'est-à-dire sur la vie de nos concitoyens

- 1. Le contentieux « précompte mobilier »

- 2. Le contentieux « OPCVM » 32

- 3. Quelle anticipation des 25 autres contentieux en stock ? 35

- Les contentieux sociaux

- Le contentieux sur les PV immobilières

La question est AUSSI de bien connaitre les exceptions au principe de la liberté universelle de la circulation des capitaux

09:14 Publié dans De Ruyter, Politique fiscale, Rapports, Union Européenne | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 février 2015

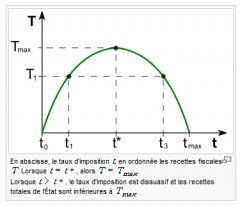

LAFFER va t il revenir en France ? Les exemples étrangers

Trop d'impôts tuent l'impôt

La courbe de Laffer est une modélisation économique développée par des économistes de l'offre, en particulier Arthur Laffer, basée sur l'idée que la relation positive entre croissance du taux d'imposition et croissance des recettes de l'État (l’État étant défini au sens large, c’est-à-dire que le terme représente ici toutes les administrations publiques) s'inverse lorsque le taux d'imposition devient trop élevé.

Les hausses d’impôts rapportent deux fois moins que prévu en 2013

Par Frédéric Schaeffer |

Laffer sur le site de la Heritage Foundation [

Evidence on the High-Income Laffer Curve from Six Decades of Tax Reform,

Brookings Papers on Economic Activity, 1999, p. 1-6

Lorsque les prélèvements obligatoires sont déjà élevés, une augmentation de l’impôt conduirait alors à une baisse des recettes de l'État, parce que les agents économiques sur-taxés seraient incités à moins travailler (cela ne vaut plus la peine de travailler si les revenus issus du travail sont trop faibles).

07:52 Publié dans abudgets,rapports et prévisions, Rapports | Tags : trop d'impôts tue l'impôt, la courbe de laffer | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

21 novembre 2014

Paying Taxes 2015 de la Banque mondiale

la Banque mondiale,et PwC, ont publié un nouveau rapport Paying Taxes 2015 qui montre comment les économies à travers le monde adoptent une série de politiques qui s'efforcent de trouver un équilibre entre l'augmentation des prélèvement obligatoires en encourageant la croissance.

la Banque mondiale,et PwC, ont publié un nouveau rapport Paying Taxes 2015 qui montre comment les économies à travers le monde adoptent une série de politiques qui s'efforcent de trouver un équilibre entre l'augmentation des prélèvement obligatoires en encourageant la croissance.

PAYING TAXES 2015 BANQUE MONDIALE

Ce document –complet -de source OCDE/Suisse nous montre la faible part de l'IR (incluant la CSG) et de l'IS (cliquer ) dans le PIB France e tle poids des prélèvement sociaux par rapport aux autres pays et ce contrairement à une opinion fort répandue dont la contradiction est soumise à une auto censure bien élevée

source AFP

Aux termes du classement 2015 publié jeudi par la Banque mondiale, qui fait la part belle aux pays imposant très faiblement les bénéfice , la France perd deux places en un an pour s'établir à la 95e position sur 189 pays évalués dans cette enquête dont la méthodologie a été révisée.

Ce rapport fait toutefois débat,

certains l'accusant de récompenser les pays à faible fiscalité.

"Le concept est en lui-même contestable. Parce qu'entre prélever des impôts et bénéficier de services publics, de santé ou d'éducation, on peut se demander ce qui est le plus profitable au monde des affaires", confie à l'AFP une source interne à la Banque.

Le peloton de tête reste quasiment inchangé par rapport à 2014 : le Qatar et les Emirats Arabes Unis - deux pays qui ne taxent pas les bénéfices - se partagent la première place, suivi par l'Arabie Saoudite et ses 2,1% d'impôt sur les sociétés. L'Allemagne pointe elle en 68e position.

Selon l'étude, le niveau total de prélèvements sur une entreprise de taille moyenne s'élève en France à 66,6% - un plus haut dans l'Union européenne - contre 40,9% au niveau international. Le rapport pointe plus précisément le niveau des charges sociales (51,7%) en France auquel s'ajoute notamment une imposition sur les bénéfices relativement faible (7,4%).

"Le courant est en train de s'inverser depuis 2014 avec un certain nombre de réformes en place" qui n'ont pas été prises en compte dans le nouveau classement, indique le rapport. Le gouvernement français a lancé son "pacte de responsabilité" qui doit conduire à 40 milliards d'euros d'allègements de charges d'ici 2017.

xxxxxxxx

novembre 2014

03:02 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 octobre 2014

Résultats du contrôle fiscal 2013 : assiette et recouvrement

L’article 66 de la loi de finances pour 1976 prévoit que les résultats du contrôle fiscal seront publiés en annexe du fascicule des voies et moyens.

L’article 66 de la loi de finances pour 1976 prévoit que les résultats du contrôle fiscal seront publiés en annexe du fascicule des voies et moyens.

Comme les années précédentes, le bilan de l'action menée par les services en 2013 en matière de lutte contre la fraude fiscale est donné dans le présent document. Il traite successivement :

des résultats des opérations de contrôle ;

du recouvrement des impositions émises ;

des poursuites pénales ;

des plaintes pour escroquerie fiscale ;

des procédures d’opposition à fonction.

le rapport au parlement sur les résultats du contrôle fiscal en 2013

|

rapport DGFIP 2013 |

nombre |

Droits simples |

|

Vérification de comptabilité |

40 077 |

7.961 (-6.3°%) |

|

Examen de situation fiscale |

4 159 |

505 M€(-12.8%°) |

|

Contrôle sur pièces |

810.000 |

5.8210 M€ (+10%° |

L’analyse de la typologie des plaintes pour fraude fiscale est toujours une typologie socioprofessionnelle établie dans les années 70 et ne reflète pas la réalité financière et internationale de celle-ci notamment dans ses méthodes d’organisation ; le rapport ne permet donc pas de prévenir la fraude, prévention qui est par exemple un des objectifs des avis publics du comité des abus de droit

La commission des infractions fiscales a examiné, au cours de l'année 2013, 1 113 dossiers de propositions de poursuites correctionnelles pour fraude fiscale dont 1 018 ont donné lieu à un avis favorable au dépôt d'une plainte (contre 987 en 2012, 966 en 2011, 981 en 2010 et 939 en 2009) et 95 à un avis défavorable.

le rapport 2013 de la Commission des Infractions Fiscales

Les résultats du contrôle fiscal en 2012

A la fin 2013, les sommes à recouvrer sont encaissées à hauteur de 48,2% pour les créances mises en recouvrement au cours de cette même année. Les créances de l’année 2011, qui sont exceptionnellement élevées, sont recouvrées à hauteur de 72,5 %. Les créances des millésimes 2010 et 2012 sont, pour leur part, recouvrées respectivement à hauteur de 68 % et de 65 %.

Par ailleurs le rapport ne fait pas la différence entre le taux de recouvrement du principal et le recouvrement des pénalités

Les prélèvements obligatoires en 2013

La TVA qui représente plus de 50% des recettes de l’état et dont la fraude notamment intracommunautaire est importante (mais moins que dans les autres pays), souvent par méconnaissance des opérateurs , ne représente que 20% des droits nets redressés ce qui montre les difficultés du contrôle fiscal sur le terrain ce que confirme les différents rapports officiels

« Le rapport montre d’abord que la fraude à la TVA est très importante et que les résultats du contrôle fiscal sont relativement décevants. «

Le rapport de la cour des comptes sur la gestion de la TVA en France

rapport d’information relatif à la gestion et au contrôle de la tva

mais pour faire bonne figure les pouvoirs publics accentue la pression médiatique sur les écureuils cachottier alors que le montant des résultats des 4200 ESFP est de 500M€ et que les résultats sur la fraude fiscale internationale ne sont pas mentionnés

La question que de nombreux se posent est de savoir si la bonne pratique du STDR va rester au stade actuel ou au contraire se développer pour d'autres catégories de contribuables

|

Le montant de l’impôt éludé et des sanctions (en M€ |

2011 |

2012 |

2013 |

|

Droits nets |

13 479 |

14 369 |

14 286 |

|

Pénalités (y compris les intérêts de retard) |

2 929 |

3 767 |

3 714 |

|

Total des droits et des pénalités |

16 408 |

18 136 |

18 000 |

|

Détail des droits nets par impôt :

|

|

|

|

|

Impôt sur les sociétés |

3 624 |

4 082 |

3 433 |

|

Impôt sur le revenu |

1 978 |

2 070 |

2 136 |

|

Taxes sur la valeur ajoutée |

2 763 |

3 235 |

2 709 |

|

Remboursements de crédits de TVA |

1 466 |

1 345 |

1 708 |

|

roits d’enregistrement |

1 450 |

1 525 |

1 460 |

|

Impôt de solidarité sur la fortune |

306 |

383 |

421 |

|

Impôts locaux |

584 |

436 |

428 |

|

Impôts divers ** dont la contribution sociale généralisée, la contribution pour le remboursement de la dette sociale, la contribution à l’audiovisuel public et les taxes annexes sur le chiffre d’affaires à compter de 2011 |

1 309 |

1 293 |

1 992 |

12:43 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

25 septembre 2014

rapport sur les professions réglementées

Publication du rapport sur les professions réglementées

25/09/14

Par lettre de mission du 1er octobre 2012 du ministre de l’économie et des finances, l’Inspection générale des finances a réalisé une mission d’analyse sur les activités et professions réglementées.

D’octobre 2012 à février 2013, la mission a porté sur un total de 37 professions et activités réglementées, qui représentaient un chiffre d’affaires cumulé de 235,8 Md€ en 2010. Elle a procédé à une analyse statistique approfondie de la place qu’occupent ces professions dans l’économie française, de leur situation de rentabilité et de revenu et de leur dynamique par rapport aux autres secteurs du PIB.

Le rapport - Tome 1

Les annexes - Tome 2

Les annexes sectorielles - Tome 3 - annexes 1 à 20

Les annexes sectorielles - Tome 3 - annexes 21 à 35

15:00 Publié dans Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 août 2014

Delaware / le paradis fiscal du XXI siècle ????

UN PARADIS FISCAL AU COEUR DES ETATS UNIS

UN PARADIS FISCAL AU COEUR DES ETATS UNIS

source Iris Deroeux -MEDIAPART

mise à jour Mai 2016

Le groupe parlementaire des verts au parlement européen dit Alliance Libre Européenne diffuse un rapport sur la politique fiscale américaine

Du 17 mai au 19 mai, une délégation du Parlement européenne du Comité Spécial de Décisions Fiscales (TAXE2) visitera les États-Unis pour échanger avec les parties prenantes sur la législation fiscale américaine et des réformes en cours.

Le Delaware, paradis fiscal « made in USA »

Lucie Robequain Les Echos 1ze mai 2016

L’Etat américain du Delaware est devenu l’un des meilleurs endroits au monde pour créer une société fictive. Il échappe aux contraintes imposées récemment aux autres paradis fiscaux.The Financial Secrecy Index ranks jurisdictions

Une étude très fouillée publiée en 2012 et réalisée par trois économistes de l’Université de Duke, intitulée « Explorer le rôle du Delaware en paradis fiscal domestique », passait en revue la stratégie de 2 633 entreprises américaines, ayant ouvert une ou plusieurs filiales dans le Delaware. Elle détaille quelques-unes des techniques déployées par ces entreprises pour transformer du revenu imposable dans leur État d’origine à du revenu non imposable dans le Delaware.

Exploring the Role Delaware Plays as a Domestic Tax Haven

|

Duke University |

North Carolina State University |

University of Washington - Michael G. Foster School of Business |

Par exemple, elles font payer à leurs filiales américaines et étrangères des redevances pour l’utilisation d’un brevet, ou d’une marque, qui sont propriétés d’une entreprise leur appartenant, créée dans le Delaware. Ces redevances – ou royalties – seront donc collectées et déclarées dans le Delaware, un État où elles ne sont pas taxées

La position du Peer Review Group de L'OCDE est différente.

les USA sont conformes

le rapport OCDE

Le paradis des paradis fiscaux ??

Par Bocquet et Dupont Aignan ,députés 2013

Evasion fiscale : le rapport Global Shell Games (2012)

Les sociétés écrans les plus opaques se trouvent

aux Etats-Unis et au Royaume-Uni par Miret ZAKI

Rédactrice en chef de BILAN CH

Les paradis de l’anonymat (2009)

Le nouveau montage agressivement évasif aux usa

Quelle est donc la position de l’OCDE ????

01:18 Publié dans aaa Les rapports, DELAWARE, immeuble detenu par societés étrangères, Rapports, SOCIETES MERES, USA et IRS | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 juillet 2014

Quelles réformes pour la France ? Les préconisations du CAE

Relancer l’emploi, assainir les finances publiques, redresser la compétitivité.

Tels sont les trois défis auxquels notre pays doit faire face.

Depuis 2013, le Conseil d’analyse économique (CAE), présidée par Agnès Bénassy-Quéré, a fait des propositions concrètes pour progresser sur ces trois fronts, tout en améliorant l’accès aux services publics et privés pour les ménages, en particulier pour les plus modestes.

Dans cette Note n°15, les membres du CAE présentent une synthèse des propositions faites en soulignant les gains que pourraient apporter diverses réformes pour la croissance et l’emploi, mais aussi pour l’équité entre citoyens.

Les propositions couvrent trois axes :

![]() Pour l’emploi : trois priorités identifiées avec le contrat de travail, le coût du travail et l’accompagnement des jeunes vers l’emploi

Pour l’emploi : trois priorités identifiées avec le contrat de travail, le coût du travail et l’accompagnement des jeunes vers l’emploi

![]() Dans les domaines du logement et de la santé : corriger des inefficacités qui pèsent sur les dépenses publiques et induisent de fortes inégalités

Dans les domaines du logement et de la santé : corriger des inefficacités qui pèsent sur les dépenses publiques et induisent de fortes inégalités

![]() Pour la compétitivité : agir sur la politique énergétique et décloisonner l’approche des politiques publiques.

Pour la compétitivité : agir sur la politique énergétique et décloisonner l’approche des politiques publiques.

23:11 Publié dans Afrique Nord, Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 mai 2014

l' Entreprise et la fiscalité locale .le rapport du CPO

le Conseil des prélèvements obligatoires (CPO) rend public un rapport sur la fiscalité locale et les entreprises, réalisé à la demande de la commission des finances de l’Assemblée nationale.

le Conseil des prélèvements obligatoires (CPO) rend public un rapport sur la fiscalité locale et les entreprises, réalisé à la demande de la commission des finances de l’Assemblée nationale.

Le rapport entreprise et fiscalité locale

Le CPO y analyse la fiscalité locale sous l’angle du redevable « entreprise » et non sous l’angle des collectivités territoriales bénéficiaires de l’impôt, en cherchant notamment à savoir :

- si la réforme de la taxe professionnelle mise en œuvre en 2010 a atteint ses objectifs pour les entreprises ;

- si la fiscalité locale des entreprises - articulée avec la fiscalité nationale - constitue un ensemble cohérent, favorable à la compétitivité ;

- si l’attractivité économique des territoires repose sur la fiscalité des entreprises.

Après l’introduction de la CET, les évolutions envisageables de la fiscalité locale des entreprises sont à chercher principalement dans une meilleure gouvernance de celle-ci, afin de prévenir son émiettement, et dans une rationalisation du nombre d’impositions, conformément aux orientations actuelles visant à limiter le nombre de taxes à faible rendement.

Enfin, le CPO estime nécessaire d’arbitrer de manière plus explicite sur l’objectif premier assigné à la fiscalité locale : assurer aux collectivités territoriales un financement stable et pérenne ou favoriser la compétitivité des entreprises en se fondant, au moins partiellement, sur des assiettes fonction du cycle économique.

16:56 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 avril 2014

OCDE l’imposition des salaires 2014

Les charges fiscales sur le revenu du travail continuent

Les charges fiscales sur le revenu du travail continuent

d’augmenter dans les pays de l’OCDE

lire aussi les stats d eurostat

Dans l’UE28, 10 millions de travailleurs à temps partiel

sont en situation de sous-emploi…

11/04/2014 - L’impôt sur le revenu des personnes physiques s’est accru dans 25 des 34 pays de l’OCDE au cours des trois dernières années, car les pays réduisent la valeur des abattements et des crédits d’impôt et assujettissent à l’impôt une plus grande part des revenus du travail, selon les nouvelles données figurant dans la publication annuelle

Country summaries with interactive charts

En 2013, les hausses des prélèvements sur les revenus du travail ont été les plus fortes au Portugal (en raison du relèvement des taux légaux), en République slovaque (sous l’effet de l’augmentation des cotisations patronales de sécurité sociale) et aux États‑Unis (en raison de l’expiration des réductions antérieures des cotisations salariales de sécurité sociale).

En 2013, le prélèvement moyen d’impôts et de cotisations sociales sur les revenus du travail dans la zone OCDE s’est accru de 0.2 point de pourcentage pour atteindre 35.9 %, selon le rapport. Il a progressé dans 21 pays sur 34, a diminué dans 12 et est resté inchangé dans un

<!--[if !supportLists]-->· <!--[endif]-->C’est en Belgique (55.8 %), en Allemagne (49.3 %), en Autriche (49.1 %) et en Hongrie (49.0 %) que l’on a observé les charges fiscales moyennes les plus élevées pour les travailleurs célibataires sans enfant rémunérés au salaire moyen dans leur pays. Les charges les plus faibles ont été observées au Chili (7 %), en Nouvelle‑Zélande (16.9 %) et au Mexique (19.2 %) (voir le tableau 1).

- Les coins fiscaux les plus élevés pour les familles comptant deux enfants et un seul apporteur de revenu rémunéré au salaire moyen étaient ceux de la Grèce (44.5 %), la France (41.6 %), la Belgique (41.0 %) et l’Autriche (38.4 %). C’est en Nouvelle-Zélande que le coin fiscal a été le plus faible pour ces familles (2.4 %), suivie par l’Irlande (6.8 %), le Chili (7 %) et la Suisse (9.5 %). La moyenne pour les pays de l’OCDE était de 26.4 % (voir le tableau 3).

· >La charge fiscale moyenne pour les individus rémunérés au salaire moyen s’est accrue de 0.8 point de pourcentage entre 2010 et 2013 pour atteindre 35.9 % (voir le tableau 2), après un recul de 36.1 % à 35.1 % entre 2007 et 2010.

Le principal facteur ayant contribué à la progression en 2013 du coin fiscal total moyen dans la zone OCDE a été l’impôt sur le revenu des personnes physiques, avec une augmentation en pourcentage des coûts totaux de main-d’œuvre dans 20 pays. Les plus fortes augmentations ont été enregistrées au Portugal (+3.5 points de pourcentage) sous l’effet du relèvement des taux légaux de l’impôt, et au Luxembourg (+1.1) du fait du gel du barème de l’impôt sur le revenu.

<!--[if !supportLists]-->· <!--[endif]-->Les baisses des cotisations patronales de sécurité sociale et de l’IRPP ont été les principaux facteurs dans les pays où le niveau d’imposition a baissé en 2013. Les plus fortes baisses de la charge fiscale ont concerné les Pays‑Bas (-1.8 point de pourcentage), la Grèce (-1.4) et la France (-1.2). En France, un crédit d’impôt pour la compétitivité et l’emploi a été mis en place, qui a réduit le niveau des cotisations patronales de 1.9 point de pourcentage.

20:59 Publié dans OCDE, Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |