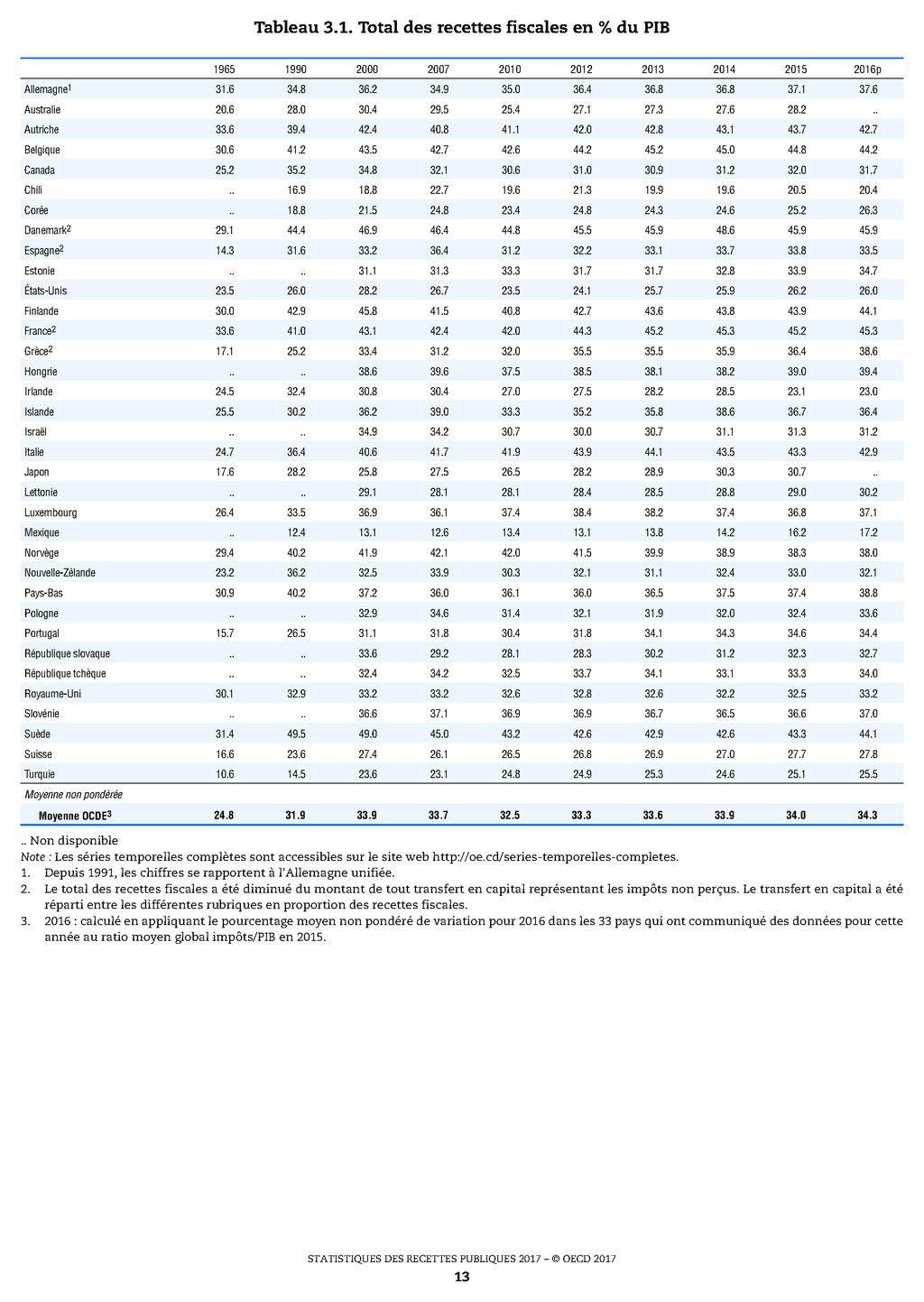

23 novembre 2017

OCDE les recettes publiques 2016

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Les données sur les recettes des administrations publiques, et sur le produit de la fiscalité en particulier, constituent la base de la plupart des travaux de description des structures économiques et d’analyse économique, et sont de plus en plus utilisées pour comparaisons internationales.

Cette publication annuelle présente un cadre conceptuel dont le but est de définir les recettes publiques devant être assimilées à des impôts et de classifier les différentes catégories d’impôts.

Elle constitue également un ensemble unique de statistiques fiscales détaillées et comparables au niveau international, utilisant une présentation identique pour tous les pays de l’OCDE depuis 1965.

Statistiques des recettes publiques : 1965-2016

Tableau France 2ème Danemark 1er

13:48 Publié dans Rapports | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

20 novembre 2017

Le régime fiscal et la rentabilité des biens immobiliers par Albéric de MONTGOLFIER,

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

Le régime fiscal et la rentabilité des biens immobiliers des particuliers,

Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur

La « rente immobilière » : mythe et réalités

67,9 milliards d'euros de prélèvements liés au logement

Au-delà du débat relatif à la pertinence des réformes de la fiscalité du capital proposées par le Gouvernement, le présent rapport vise à examiner les fondements économiques et fiscaux de cette notion faussement intuitive : la rente immobilière existe t elle ?

étude sur la fiscalité immobilière en europe

Les finances des collectivités locales en 2016 (rapport septembre 2017)

lire la suite par thèmes ci cdessous

12:02 Publié dans Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 novembre 2017

Les contentieux fiscaux européeens en cours

l a députée socialiste Christine Pires-Beaune a passé au peigne fin les affaires en cours dans le traditionnel rapport annexé au projet de loi de finances. La facture est vertigineuse : l'enjeu financier global est chiffré à 22,6 milliards d'euros, si l'on inclut les 10 milliards de la taxe sur les dividendes.

a députée socialiste Christine Pires-Beaune a passé au peigne fin les affaires en cours dans le traditionnel rapport annexé au projet de loi de finances. La facture est vertigineuse : l'enjeu financier global est chiffré à 22,6 milliards d'euros, si l'on inclut les 10 milliards de la taxe sur les dividendes.

C’est ce que nous révele Mme INGRID FEUERSTEIN dans son article des Echos cliquez

Le rapport de Christine Pires-Beaune

le risque financier associé aux contentieux fiscaux a fortement augmenté au cours des dernières années. La provision pour litiges fiscaux enregistrée dans le compte général de l’État était de 12 milliards d’euros à fin 2012, et s’élève à 24 milliards d’euros fin 2016, soit un doublement en quatre ans. Leur coût, en comptabilité budgétaire, devrait atteindre 1,6 milliard d’euros en 2017 et 1 milliard en 2018, hors coût du contentieux « 3 % dividendes », évalué à 1 milliard sur 2017 et 2018.

- Le contentieux « précompte mobilier » 49

- Le contentieux « OPCVM » 53

- Le contentieux « de Ruyter » 56

- Le contentieux « Stéria » 62

- Le contentieux « 3 % dividendes » 65

Enjeu financier global des principaux contentieux

Précompte 5,0

OPCVM 6,3

De Ruyter 0,3

Stéria 1,0

3 % dividendes 10

Total 22,6

(en milliards d’euros)

04:45 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 novembre 2017

Doing Business 2018

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

Doing Business 2018: Réformer pour créer des emplois est une publication phare du Groupe de la Banque Mondiale et est la 15ème d’une série de rapports annuels mesurant les régulations favorables et défavorables à l’activité commerciale. Doing Business présente des indicateurs quantitatifs sur la réglementation des affaires ainsi que sur la protection des droits de propriété de 190 économies – de l’Afghanistan au Zimbabwe - au fil du temps. Pour en savoir plus »

LE CLASSEMENT DE LA FRANCE LE RAPPORT COMPLET

La France continue de perdre du terrain, d’après la Banque mondiale

par Gilles Sengès

L’Hexagone recule encore de deux places au dernier classement. Championne toute catégorie pour ce qui est des facilités offertes aux opérations transfrontalières, elle figure toujours parmi les élèves moyens pour l’enregistrement d’une propriété (100e), l’accès au crédit (90e), le règlement des impôts (54e). Sur la protection des actionnaires minoritaires, elle n’est que 33e mais c’est un réel progrèsau vu du 72e rang affiché précédemment. En un an, la situation ne s’est visiblement pas améliorée pour disposer d’un branchement électrique (la France, 26e, a reculé d’une place) ou en matière de règlement d’une faillite (28e rang contre 24e auparavant). Des petits mieux sont enregistrés dans les domaines des démarches pour une création d’entreprise (25e rang contre 27e) et les permis de construire (18e rang contre 20e)...

Paying Taxes 2017

In-depth analysis on tax systems in 190 economies Explore the new edition of Paying Taxes, a unique report by PwC and the World Bank Group

Le rapport de PWC Le rapport de la banque mondiale

This topic records the taxes and mandatory contributions that a medium-size company must pay or withhold in a given year, as well as measures the administrative burden in paying taxes and contributions. The most recent round of data collection for the project was completed on June 30, 2017 covering for the Paying Taxes indicator calendar year 2016 (January 1, 2016 – December 31, 2016).

16:29 Publié dans Politique fiscale, Rapports | Tags : doing business | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 octobre 2017

le rapport complet sur le STDR par la Cour des comptes :

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

La cour des comptes a rendu un rapport très positif sur le STDR

Satisfecit de la Cour des comptes sur la cellule de régularisation de Bercy par Ingrid Feuerstein

LE RAPPORT DE LA COUR DES COMPTES SUR LE STDR (octobre 2017)

Comparaison entre le traitement appliqué par la « cellule Woerth » et la procédure gérée par le STDR

Exemples de dispositifs de régularisation volontaire adoptés dans d’autres pays.

Répartition des dossiers traités au 26/04/17 par nature et montant des avoirs

Les obligations de déclaration d’avoirs détenus à l’étranger dans les principaux pays occidentaux

les amnisties fiscales en France

MAIS

LE CODE GÉNÉRAL DES IMPÔTS A DISPARU par O FOUQUET

Nous pouvons remercier l’ami (e) d’EFI qui nous permet d’analyser ce rapport important sur l’évolution vers un contrôle fiscal consensuel et non agressif comme cela se pratique trop souvent depuis l’intervention de la ministre des finances en février 2012 (cliquez)

Et surtout Mme GABET et sa formidable équipe remplies d’un esprit républicain, humaniste et pragmatique et ce malgré les difficultés chronophagiques du système

Cette cellule a permis la réalisation d’un triple objectif

- assurer des rentrées budgétaires réellement encaissées (8MM environ )

- apporter à nos écureuils cachottiers la paix avec leur esprit

- assurer l’arrivée officielle dans notre économie d'importants capitaux "clairs" (38MM soit 2 point de PIB)

Nous sommes tous à souhaiter une poursuite de cette méthode de contrôle fiscal consensuel avec les nouvelles brigades patrimoniale notamment sur les modalités d'utilisation de la présomption de revenu à défaut de justification des origines .cet article s'applique uniquement en cas de révélations des sommes par l’administration et non en cas de révélation par le contribuable comme nous sommes nombreux à l'avoir compris

la taxation de 60% prévue par l article L23C du LPF

est elle une imposition ou une sanction ?

MERCI MADAME

Recommandations de la cour

- À compter de la clôture de la procédure du STDR au 31 décembre 2017, ne plus admettre de nouveau dossier et traiter les contribuables qui n’auraient pas entamé de régularisation avant cette date comme étant de mauvaise foi ;

- prévoir corrélativement un schéma de mise en extinction du STDR en tenant compte de sa charge résiduelle ;

- mobiliser les moyens et mettre en place les processus visant à l’exploitation la plus efficace des possibilités de contrôle fournies par l’échange automatique de données bancaires.

Note efi nous sommes nombreux à ne pas accepter ces conclusions sources d'inutiles, coûteux et chronophages contentieux futurs SURTOUT dans la cadre d'une utilisation de l'article L23C du LPF

COMMENT FAIRE UNE DEMANDE DE REMISE GRACIEUSE ?

Communiqué officiel établi par la DGFIP

Un changement de contexte favorable à la mise en place d’un dispositif de régularisation. 1

Un dispositif temporaire de régularisation fondé sur le droit fiscal en vigueur 2

Une approche pragmatique. 2

Des pénalités tributaires de l’évolution du droit 3

Des régularisations nombreuses et un rendement budgétaire significatif 4

Une suppression justifiée du dispositif 4

20:57 Publié dans aaa)Régularisation fiscale France, Rapports | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

14 septembre 2017

OCDE sur la France encore plus d efforts :le rapport du 14 septembre

En France, l’activité économique progresse, le marché du travail se redresse - progressivement il est vrai - et la productivité comme le niveau de vie restent d’une manière générale élevés : c’est ce qui ressort d’un nouveau rapport publié par l’OCDE, qui précise en outre que de nouvelles réformes sont désormais nécessaires pour maintenir la protection sociale à son niveau actuel, stimuler la création d’emplois et garantir la viabilité des finances publiques.

En France, l’activité économique progresse, le marché du travail se redresse - progressivement il est vrai - et la productivité comme le niveau de vie restent d’une manière générale élevés : c’est ce qui ressort d’un nouveau rapport publié par l’OCDE, qui précise en outre que de nouvelles réformes sont désormais nécessaires pour maintenir la protection sociale à son niveau actuel, stimuler la création d’emplois et garantir la viabilité des finances publiques.

Selon la dernière Étude économique de la France réalisée par l’OCDE, la croissance économique devrait selon les estimations actuelles s’établir à 1.7 % en 2017, ce qui correspond à une révision à la hausse par rapport aux prévisions de 1.3 % établies par l’OCDE en juin dernier et au taux le plus élevé enregistré depuis six ans. Grâce à l’efficacité du système de protection sociale et à l’existence d’un salaire minimum, la pauvreté est inférieure en France à celle observée dans la plupart des autres pays de l’OCDE, même si elle reste concentrée dans certains quartiers dont les habitants se heurtent à des difficultés multiples, notamment des discriminations à l’embauche.

Les suggestions chocs de l’OCDE à Le Maire par GUILLAUME DE CALIGNON

« Les économistes de l'OCDE jugent par ailleurs que les impôts sont « complexes et élevés ». Il faut donc, selon eux, mettre en place « une stratégie de long terme » afin de « réduire les dépenses publiques sans mettre en péril la protection sociale ». Cela passe par l'élimination des taux réduits de TVA, la baisse des cotisations salariales et le renforcement du « poids de l'impôt progressif sur le revenu, en abaissant le seuil de la première tranche d'imposition «

-

Télécharger la présentation, PDF

-

L’activité économique progresse, mais des réformes s’imposent pour préserver la protection sociale et stimuler l’emploi, communiqué de presse

L’Étude, présentée à Paris par le Secrétaire général de l’OCDE M. Angel Gurría et le ministre français de l’Économie et des Finances M. Bruno Le Maire, permet de dégager des axes d’action prioritaires pour l’avenir.

12:51 Publié dans observatoire fiscal, Politique fiscale, Rapports | Tags : ocde le rapportsur la france du 14 septembre | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

04 août 2017

Les Prélèvements obligatoires sur le revenu ( source DGFIP et INSEE )

Vive le temps libre. A bas le travail

Vive le temps libre. A bas le travail

Comparaison internationale de la charge fiscale (21.07.2017)

80 % des individus ont un taux marginal se situant entre 44 % et 73 %

en France en 2014

Le taux marginal effectif de prélèvement médian auquel font face les personnes en emploi est élevé en France en 2014 : la moitié des personnes a un taux marginal supérieur à 57 %. Ce niveau élevé est la contrepartie d’un système socio-fiscal globalement redistributif : en effet, le taux moyen effectif de prélèvement est croissant avec le coût du travail (figure 1).

Faut-il taxer les robots ? par Xavier Oberson avocat à Genève

CAHIER STATISTIQUE de la DGFIP 2016

( dont contrôles fiscaux etc

Poids des prélèvements obligatoires au sein de l'Union européenne en 2015

La DGFIP vient de publier les statistiques de l’impôt sur le revenu de 2015 payé en 2016

Impôt : 2% des foyers les plus riches concentrent 40% des recettes

les statistiques de la DGFIP IR 2015 payé en 2016

La position d’ Ingrid Feuerstein

A nouveau, cette étude montre l’extrême concentration de l impôt une pincée de contribuables mais heureusement la justice est sauve puisque les sans revenu sont exonérés d 'ISF

les statistiques 2015 sur les non résidents

non resisdent Ircom_2015_revenus2014.xls

La révélation du canard enchaîné du 7 juin 2016

les âneries économiques de l'ISF

Les comparaisons internationales de système de taxes montrent que, malgré l’existence de deux impositions sur le revenu (IR et CSG), leur rendement en point de PIB est plus faible en France que dans la plupart des pays de l’OCDE.

Les comparaisons de l’OCDE (IR +CSG)

En termes de dispositifs, la majorité des pays ont recours à une unité d’imposition individuelle. Cinq pays, dont la France, s’appuient sur un modèle d’imposition familiale et six pays, dont l’Allemagne et les Etats-Unis, ont mis en place un système à option donnant aux couples la latitude de choisir entre une imposition séparée ou conjointe.

Impôt sur le revenu, CSG quelles réformes ? CPO 2015

Le taux marginal de prélèvement sur le travail en France (Source INSEE)

L’INSEE vient de révéler ce que vous êtes nombreux à ressentir ;

le travail est marginalement surimposé

Une mesure des incitations au travail est donnée par les taux marginaux effectifs de prélèvement (TMEP), qui indiquent la proportion d’une hausse des revenus du travail qui revient au système socio-fiscal, soit parce que les prélèvements augmentent, soit parce les prestations sous condition de ressources diminuent. Un taux marginal élevé peut conduire les individus à réduire leur temps de travail, à limiter leurs efforts pour obtenir une promotion ou développer une activité libérale ou entrepreneuriale, ou même à sortir du marché du travail (même si l’offre de travail ne dépend pas seulement des incitations monétaires à court terme).

La fiscalité française pénalise ceux qui veulent travailler plus

par Raphaël Legendre

En 2014, en France métropolitaine, le taux marginal effectif médian auquel font face les personnes en emploi est élevé (57 %), ce qui est la contrepartie d'un système socio-fiscal globalement redistributif. Quatre personnes sur cinq ont un TMEP se situant entre 44 % et 73 %. La distribution des TMEP comporte peu de valeurs extrêmes : seulement 1,5 % des individus font face à des taux supérieurs à 100 % et 0,2 % à des taux négatifs

Les taux marginaux effectifs de prélèvement pour les personnes

en emploi en France en 2014 :

Sommaire

Les enjeux du calcul des taux marginaux effectifs de prélèvement

Le recours à la microsimulation pour calculer les taux marginaux effectifs de prélèvement

Un TMEP calculé en prenant en compte l’ensemble des prélèvements et prestations

80 % des individus ont un taux marginal se situant entre 44 % et 73 % en France en 2014

Un profil des taux marginaux médians en tilde aplati

À revenu donné, une variabilité élevée dans le bas de la distribution

Les parents de familles monoparentales font face à un taux marginal plus élevé

18:41 Publié dans observatoire fiscal, Politique fiscale, Rapports | Lien permanent | Commentaires (4) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 juillet 2017

Les résultats du contrôle fiscal :2007 à 2016

pour recevoir la lettre EFI inscrivez vous en haut à droite

mise à jour

Comme le précise la cour des comptes dans son rapport les réformes engagées ne se sont pas traduites à ce jour par une hausse des recettes tirées des contrôles. Une des reformes proposées sur la responsabilité des conseils fiscaux a été rejetée par le conseil constitutionnel tellement qu’elle avait mal préparée en dehors même des règles de bon sens.Cette question de la responsabilité des conseils va revenir sur le tapis avec l’application de la nouvelle responsabilité extracontractuelle des tiers prévue par les nouveaux articles 1240 et s. du nouveau code civil mais elle ne viserait que la poignée mais d’une grosse main de conseils surtout internationaux –banques auditeurs avocats etc - et son retour sera le meilleur moyen de prévenir la grosse évasion fiscale internationale bien organisée à condition toutefois que les réserves de la QPC GECOP du conseil constitutionnel soient pris en compte

les tribunes sur la responsabilité des conseils

La lutte contre la fraude par Bruno Parent

Les resultats du controle fiscal 2016

Résultats du contrôle fiscal de 2016 : une baisse inquiétante

Par le syndicat solidaire finances publiques

Si l’on s’en tient aux résultats structurels du contrôle fiscal « traditionnel » mené par les services de contrôle de la Direction générale des finances publiques (qui se répartissent en trois niveaux : départemental, interrégional et national), soit hors STDR (la Cour des comptes elle-même établit une distinction dans ses travaux), les résultats de la période exprimés en termes de « redressements (droits éludés et pénalités) sont les suivants.

|

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Redressements notifiés |

16,4 |

18,1 |

17,9 |

17,4 |

18,6 |

17 |

|

Créances recouvrées |

/ |

9 |

10 |

9,5 |

9,6 |

8,56 |

Montants en milliards d’euros Source : Cour des comptes et projet de loi de finances 2015 (année 2011) Calculs de Solidaires Finances Publiques sur la base du tableau de la Cour des comptes le constat est clair et s’impose de lui-même : l’année 2016 apparaît bel et bien comme la plus mauvaise année depuis 2011.

Rapport Lutte contre la fraude fiscale - Snesup

Cour des comptes rapport sur le contrôle fiscal 2016

Source Parlement

L’évaluation des recettes fiscales d’état pour 2017

Leur montant 300 MME soit 15% du PIB versus 500 MME pour les PO Sociaux

Les résultats du contrôle fiscal de 2007 à 2015

(source le bleu parlementaire)

LE CONTRÔLE FISCAL:

RAPPORT DE LA COUR DES COMPTES SUR 2014 et ante( février 2016)

"En 2014, 1,5 million de contrôles fiscaux (dont 5000 contrôles sur place càd chez le contribuable )ont été réalisés et ont donné lieu à la notification de 19,3 Md€ de redressements (droits et pénalités), lesquels concernent tant les fraudes les plus graves que les simples omissions ou erreurs. Au cours de cette même année, 10,4 Md€ de créances issues du contrôle fiscal ont été recouvrée" dont 1 914 md€ provenant du STDR.

Dans un contexte de coopération internationale accrue, la lutte contre la fraude fiscale a bénéficié d’une impulsion politique nouvelle (I). L’organisation du contrôle fiscal a été améliorée, mais des blocages internes freinent encore l’action de l’administration (II) et les réformes engagées ne se sont pas traduites à ce jour par une hausse des recettes tirées des contrôles (III). "

RÉSULTATS 2013 à 2015 (source DGFIP juillet 2016)

06:04 Publié dans observatoire fiscal, Politique fiscale, Rapports, Responsabilité | Tags : avocat fiscaliste, les resultats du controle fiscal 2014 | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

18 juillet 2017

Fiscalité du capital et expatriations : quel coût pour l'économie française ?

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour les recevoir inscrivez vous en haut à droite

Rediffusion pour actualité

mise à jour

L’ etude du 17 juillet 17 de COE –Rexecode

Réformer la fiscalité du capital pour endiguer les expatriations fiscales et relancer le « facteur entrepreneurial » indispensable à notre croissance

La fiscalité du capital française incite fortement à l’expatriation fiscale. C'est ce que montre l’étude comparée de la charge fiscale entre la France et six pays européens, dont certains sont clairement des pays d’expatriations.

Une étude de COE-Rexecode évalue le manque à gagner à 0,06 point de PIB par an, soit 45 milliards depuis trente ans. Les echos cliquez

Communiqué de presse - conséquences économiques des expatriations fiscales (juillet 2017)

Document de travail N°63

- Les conséquences économiques des expatriations dues aux écarts de fiscalité

entre la France et les autres pays

nous remercions nos amis de REXCODE de nous avoir cité et d'avoir utilisé notre travail

Raymond BARRE et l' imposition de la fortune (juillet 1978 !)

11:51 Publié dans ISF, ISF la réforme ??!!, Politique fiscale, Rapports | Tags : isf, bouclier fiscal, raymond barre et isf | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 juillet 2017

Évaluation du programme d’E MACRON pour le quinquennat 2017-2022 (OFCE)1

{kind=link}

À partir d'un scénario macroéconomique, l’ OF CE a analysé chacune des mesures proposées dans le programme présidentiel et amendées par le Premier ministre lors de son discours de politique générale. Nous complétons cette analyse macroéconomique par une étude statique de premier degré des effets redistributifs des mesures, c'est-à-dire à comportements inchangés.

12 juillet - PowerPoint de la conférence de presse

Prélèvement à la source de l'impôt sur le revenu : peu d'avantages et beaucoup d'inconvénients

Les principaux résultats de cette analyse macroéconomique sont :

11:52 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 juin 2017

Cour des comptes La situation et les perspectives des finances publiques en juin 2017

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La Cour des comptes rend public son rapport annuel sur la situation et les perspectives des finances publiques, incluant l’audit des finances publiques demandé par le Premier ministre.

En dépit des efforts engagés, la situation des finances publiques de la France est loin d’être assainie.

Les pistes d’économies décapantes de la Cour des comptes

par SOLVEIG GODELUCK

le dérapage budgétaire français, cette plaie qu'Emmanuel Macron devra cicatriser

par notre ami Richard WERLY

La lenteur de la réduction du déficit public de 2012 à 2016 place aujourd’hui notre pays dans une situation en décalage par rapport à nos partenaires européens. La trajectoire financière 2017-2020 présente de nombreux biais de construction qui affectent sa sincérité et elle ne paraît pas pouvoir être respectée.

En 2017, sans mesures fortes de redressement, le déficit public dépasserait l’objectif de 0,4 point de PIB, pour atteindre 3,2 points de PIB ; en 2018 et au-delà, un effort d’économies sans précédent serait nécessaire pour respecter la trajectoire du Programme de stabilité.

La Cour recommande de revoir les méthodes de programmation et de pilotage des finances publiques.

Elle identifie en outre les leviers d’action pouvant être mobilisés pour maîtriser durablement l’évolution de nos dépenses publiques.

| Un indispensable renforcement de la sincérité

des prévisions de finances publiques Pour atteindre l’objectif d’abord des économies |

Rapport finances et comptes publics Lire le document (PDF - 8 MB)

Synthèse Lire le document (PDF - 868 Ko)

communiqué Données techniques (ZIP - 37 Ko)

lxxxxxxxx

Quelles sont ses recommandations ? Une baisse des dépenses est « nécessaire. »

Projet de loi de règlement du budget et d’approbation des comptes de l’année 2016

Présenté par M. Édouard PHILIPPE Premier ministre et par M. Gérald DARMANIN Ministre de l’Action et des Comptes publics MAIS pas par Bruno LEMAIRE .

Qui est le ministre de la com. ? Qui est le ministre de la substance ?

15:53 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 juin 2017

TAX GAP ou les manques à gagner fiscaux : l

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La lettre EFI du 12 JUIN pdf

Pour placer dans votre dossier 'les lettres d'EFI" sur votre bureau

SECURITE FISCALE ET FRAUDE FISCALE

par Olivier Fouquet

Conférence prononcée au colloque organisé au Sénat le 15 novembre 2013 par l’Association pour la Fondation internationale de finances publiques-Fondafip et qui est publiée à la Revue française de finances publiques

L'écart fiscal dit tax gap reflète les pertes fiscales – et non sociales - perdues pour une variété de raisons, y compris des attaques criminelles contre le système fiscal, le non-paiement, la dissimulation de revenus ou d'actifs, l'utilisation de systèmes destinés à éviter le paiement de l'impôt, l'erreur ou le manque de rigueur des contribuables qui simplement ne prennent pas assez soin de leurs déclarations de revenus. Les pertes peuvent également se produire en raison des différentes interprétations des incidences fiscales pour opérations complexes.

L’intérêt d’une analyse du TAX GAP n’est pas uniquement budgétaire il est aussi politique : éviter que le politique oriente le contrôle fiscal vers des opérations de communication purement politicienne et non vers l’efficacité nette budgétaire.

Un certains nombres d’états ont mis en place une politique d'information pour réduire le tax gap notamment par une politique de formation sur la fiscalité élaborée par les administrations fiscales en collaboration avec les professionnels de la fiscalité

En France, Il n’existe aucun chiffre officiellement public d’une analyse

du tax gap par nos pouvoirs publics

Soit la réussite d’une politique de prévention ?

Soit l’échec d’une politique de répression ?

qui est à l'origine de la politique de répression ??CLIQUEZ

Qui a dit que La recherche de la preuve est le premier maillon de la chaîne du contrôle fiscal

Soit un peu des deux ???

RAPPORT SUR L AMPLEUR DE LA FRAUDE FISCALE INTERNATIONALE

A titre d’exem^les la taxe sur la valeur ajoutée (TVA) est l’une des principales sources de revenus dans les États membres et selon les données disponibles,et la différence entre le montant estimé des recettes de TVA et le montant effectivement perçu, soit l’«écart de TVA», s’élève à 159,5 milliards d’euros;

Le rapport de la commission sur le VAT TAX GAP

Des élus européens mettent les ports francs luxembourgeois sous pression

14:20 Publié dans aa O Fouquet, abudgets,rapports et prévisions, Controle fiscal, FRAUDE FISCALE, Politique fiscale, Rapports | Tags : tax gap 2014 | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

27 avril 2017

DE LA FISCALITE COMPAREE EN LIGNE PAR PWC

Pour recevoir la lettre EFI inscrivez vous enhaut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La LETTRE EFI du 1er MAI (1).pdf

Worldwide Tax Summaries Online

Worldwide Tax Summaries Online

Corporate and individual taxes in over 150 countries worldwide

Les nouvelles internationales d'impôts sont une publication mensuelle qui offre des mises à jour et l'analyse sur des développements ayant lieu autour du monde, écrite par des spécialistes dans le réseau international global des impôts de PwC.

Nous espérons que vous trouverez cette publication utile, et attendons avec intérêt vos commentaires

19:50 Publié dans Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 avril 2017

Réforme fiscale; un pré projet en 2013 au projet 2017

REDIFFUSION

REDIFFUSION

MISE A JOUR AVRIL 2017

Emmanuel Macron : Son Programme Economique Et Social

par Jean-Marc Sylvestre

le programme de E MACRON ( La Croix)

Impôts : les failles du programme de E Macron. Par Maître Jérôme Barré,

le pre projet de 2013 du

CENTRE D ANALYSE ECONOMIQUE

ce pre projet a été établi avec des spécialistes proches de E MACRON

L immobilier la nouvelle mamelle fiscale

Fiscalité des revenus du capital

une future réforme fiscale ???

Dans une note remise au premier ministre, mardi 10 septembre 2013, le Conseil d'analyse économique (CAE) recommande d'augmenter la fiscalité sur l'immobilier et de favoriser l'investissement vers de nouvelles entreprises innovantes. "Nous avons essayé de penser à une fiscalité à rendement constant, en privilégiant les investissements plus productifs pour l'emploi", précisent les auteurs.

"Les revenus du capital représentent 440 milliards d'euros, soit 22 % du produit intérieur brut : les revenus fonciers comptent pour 160 milliards d'euros, les revenus financiers atteignent 155 milliards et ceux des entreprises individuelles 125 milliards. Les impôts sur le capital en France ne s'écartent guère de la moyenne européenne : 23 % contre 20 %. En revanche, ils se caractérisent par une forte hétérogénéité, pas nécessairement source d'efficacité. "

"L'enjeu n'est pas négligeable : à la fois en terme de redistribution – améliorer l'efficacité économique de la taxation des revenus du capital permet de réduire la fiscalité sur le travail – et en terme d'efficacité économique."

"En France, l'incitation fiscale favorise très nettement l'investissement immobilier et l'assurance-vie."

Deux nouvelles propositions d’imposition de l immobilier proposées par

le PROJET 2013 DU CENTRE D ANALYSE ECONOMIQUE

Patrick Artus, Antoine Bozio et Cecilia García-Peñalosa

Toujours dans le but de réduire les inégalités de traitement fiscal, nous préconisons de rééquilibrer la fiscalité vers l’immobilier

Vers une imposition à l’IR de la valeur locative des

habitations occupées par les propriétaires

en taxant les loyers implicites nets des intérêts d’emprunt ou, à défaut, en relevant les taxes foncières via la mise à jour les valeurs locatives.

Vers la barèmisation des plus values immobilières

S’agissant des plus-values, nous proposons simplement d’annualiser la plus-value réelle (en déduisant l’inflation) avant de l’imposer au barème général de l’impôt sur le revenu.

Enfin, nous considérons qu’une épargne défiscalisée plafonnée de type livret A se justifie au regard des besoins de lissage de la consommation des ménages. Toutefois, cette épargne n’a pas vocation à financer un investissement public précis comme le logement social

05:28 Publié dans Fiscalité Immobilière, Plus values immobilières des particuliers, Politique fiscale, Rapports | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 avril 2017

Ocde Impôts sur les salaires 2017

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La lettre EFI du 10 AVRIL (1).pdf

pour recevoir la lettre inscrivez vous en haut à droite

Comme chaque année l’ ocde vient de publier son étude sur l’impôt sur les salaires

Cette publication phare annuelle contient des informations détaillées sur les impôts payés sur les salaires dans les pays de l’OCDE. Elle couvre les impôts sur le revenu et les cotisations de sécurité sociale payés par les salariés, les cotisations de sécurité sociale et taxes sur les salaires versées par leurs employeurs, et les transferts en espèces perçus par les ménages qui exercent un emploi. L’objectif est de montrer comment ces taxes et prestations sont calculées dans chaque pays membre et d’examiner leurs impacts sur le revenu des ménages.

OCDE Impôts sur les salaires 2017

APERÇUS PAR PAYS (ANGLAIS SEULEMENT)

| Australia | Austria | Belgium | Canada | Chile | Czech

Republic | Denmark | Estonia | Finland | France | Germany | Greece | Hungary | Iceland | Ireland | Israel | Italy |

Japan | Korea | Latvia | Luxembourg | Mexico | Netherlands | New Zealand | Norway | Poland | Portugal |

Slovak Republic | Slovenia | Spain | Sweden | Switzerland | Turkey | United Kingdom | United States |

Le coin fiscal moyen dans la zone OCDE a baissé en 2016 par rapport à 2015

Les «coins fiscaux» correspondent au total des impôts versés par les salariés et les employeurs après déduction des prestations familiales reçues, en pourcentage des coûts de main-d'oeuvre pour l'employeur.

La moyenne des pays de l'OCDE s'élève pour sa part à 36%, soit une baisse de 0,07 point de pourcentage par rapport à 2015, précise l'organisation basée à Paris. Il s'agit de la troisième année de baisse consécutive. Cette tendance annule en partie les hausses intervenues au cours des années qui ont immédiatement suivi la crise économique mondiale de 2008.

En 2016, le prélèvement moyen d’impôts et de cotisations sociales sur les revenus du travail dans les pays de l’OCDE s’élevait à 36.0 %, soit une baisse de 0.07 point par rapport à 2015.

En 2016, c’est en Belgique (54.0 %), en Allemagne (49.4 %), en Hongrie (48.2 %) et en France (48.1 %) que l’on a observé les coins fiscaux moyens les plus élevés pour les travailleurs célibataires sans enfant rémunérés au salaire moyen dans leur pays. Les coins fiscaux les plus faibles ont été observés au Chili (7 %), en Nouvelle-Zélande (17.9 %) et au Mexique (20.1 %).

En ce qui concerne les familles, la France possède un coin fiscal particulièrement élevé pour les ménages à un revenu avec deux enfants. Le poids total des prélèvements sur les revenus du travail a représenté 40% du coût de la main-d'oeuvre. Suivent la Finlande (39,2%) et la Belgique (38,6%), à égalité avec l'Italie.

Les pays où le taux effectif d'imposition pour les familles est le plus faible sont la Nouvelle-Zélande (6,2%), le Chili (7%), l'Irlande (8,3%) et la Suisse (9,1%, 32e rang). La moyenne pour les pays de l'OCDE est de 26,6%.

Rôle de la sécurité sociale

Quant au taux moyen d'imposition des personnes physiques dans les pays de l'OCDE, il était de 25,5% en 2016, identique à celui de l'année précédente. La Belgique, avec 40,7% des rémunérations brutes, affiche à nouveau le taux le plus élevé, devant l'Allemagne (39,7%) et le Danemark (36,2%). En Suisse, ce taux atteint 16,9%.

«Une baisse d'un point de pourcentage ou plus du coin salarial a été constatée dans deux pays, qui ont tous les deux engagé des réformes - l'Autriche (-2,47 points) et la Belgique (-1,32 point)», note l'OCDE.

20:11 Publié dans Politique fiscale, Rapports | Tags : ocde impôts sur les salaires 2017 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |