22 juillet 2010

Pour une « fiscalité de croissance ».J. ATTALI

Pour une « fiscalité de croissance ». JACQUES ATTALI

Pour une « fiscalité de croissance ». JACQUES ATTALI

« Nous avons devant nous dix ans de rigueur pour résorber la dette »

les echos 22.07.10

le pre rapport Les Echos du 3.09.10

jacques Attali est président de la

commission pour la libération de la croissance française

Note de P Michaud : il convient de garder à l'esprit que les reformes fiscales à venir ne doivent pas inciter à la délocalisation tant du travail que des investissements. Des reflexions montrent que les deux pistes sérieuses sur les prélèvements fiscaux et ou sociaux non délocalisables sont le foncier et la consommation ce qui signifie qu'un accroissement de la fiscalite de l'immobilier et de la consommation sera certainement proposée par les parlementaires en commission fin décembre pour éviter tout effet d'affolement médiatique...ou effet d'aubaine

Des propositions dans ce sens avaient été déposées en début décembre 2009 mais retirées pour des questions de timing...

Enfin nous assistons certes faiblement à une recherche de retour des cadres qui commencent à subir la forte augmentation fiscale etrangere, des lois ont ete votées pour faciliter leur impatriation

LE REGIME FISCALE DE L'IMPATRIATION

UN EXEMPLE A SUIVRE : L'ALLEMAGNE ?

Note de P MICHAUD ;je recherche un lien sur une note de synthese de politique fiscale sur la fiscalite allemande .pouvez vous m'aider merci

Extraits

Faut-il augmenter massivement les impôts ?

08:17 Publié dans Rapports | Tags : commission pour la libération de la croissance française | Lien permanent | Commentaires (1) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

20 juillet 2010

Attractivite de la France

l'Agence française pour les investissements internationaux (Afii)

l'Agence française pour les investissements internationaux (Afii)

a publié lundi 19 juillet 2010 son tableau de bord de l'attractivité 2010, avec la collaboration du Centre d'analyse stratégique (CAS), du Trésor et de la Datar.

L'Agence pour les investissements internationaux insiste sur le décalage entre perception et réalité, notamment en matière de fiscalité des entreprises.

Sur le terrain de l'attractivité comme sur celui de la croissance, la France s'en sort «moins mal» que ses principaux concurrents.

La France ne doit pas devenir le père fouettard

TABLEAU DE BORD DE L'ATTRACTIVITE EN FRANCE

Ce document tente notamment de tordre le coup à une idée reçue :

07:14 Publié dans abudgets,rapports et prévisions, Fiscalite des entreprises, Rapports, Résultat fiscal | Tags : afii, tableau de bord de l'attractivite en france | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

26 juin 2010

Inédit les dix commandements anti crise

EFI vous livre en live

EFI vous livre en live

la liste de dix commandements du FMI

pour résorber les déficits, sans mettre en péril la reprise.

By Olivier Blanchard and Carlo Cottarelli

Advanced economies are facing the difficult challenge of implementing fiscal adjustment strategies without undermining a still fragile economic recovery.

Fiscal adjustment is key to high private investment and long-term growth.

It may also be key, at least in some countries, to avoiding disorderly financial market conditions, which would have a more immediate impact on growth, through effects on confidence and lending.

But too much adjustment could also hamper growth, and this is not a trivial risk.

How should fiscal strategies be designed to make them consistent with both short-term and long-term growth requirements?

We offer ten commandments to make this possible. Put simply, what advanced countries need is clarity of intent, an appropriate calibration of fiscal targets, and adequate structural reforms. With a little help from monetary policy, and from their (emerging market) friends.

22:30 Publié dans abudgets,rapports et prévisions, Rapports | Tags : les dix commandements du fmi | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 juin 2010

IR :Bilan de vingt ans de réformes.

Le bilan d'un impôt réformé à de nombreuses reprises depuis 1990 ? Son poids relatif ne cesse de décliner (6,5 %), et il n'est plus acquitté que par 55 % des ménages.

Le bilan d'un impôt réformé à de nombreuses reprises depuis 1990 ? Son poids relatif ne cesse de décliner (6,5 %), et il n'est plus acquitté que par 55 % des ménages.

La performance des politiques publiques en 2009

Le rapport d'activité DGI 2007

Le rapport d'activité DGFIP 2008

Les rapports sur les niches sociales et fiscales

Si l'obligation de déclaration de revenus s'impose à tous les contribuables, seule la moitié sera finalement amenée à payer l'impôt sur le revenu (IR), apportant ainsi 55 milliards d'euros aux caisses de l'Etat.

les réformes ont été nombreuses, depuis 1990, pour réduire son poids relatif.

06:25 Publié dans Rapports | Tags : impot sur le revenu :bilan de vingt ans de réformes. | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 janvier 2010

Contrôle fiscal et "Tax Gap"

LES NOUVEAUTES FISCALES 2010

LES NOUVEAUTES FISCALES 2010

LE RAPPORT DGFIP SUR LA PERFORMANCE 2009

LE CONTROLE FISCAL EN 2010 par Mr WOERTH

COMMENT REDUIRE LE » TAX GAP « FRANÇAIS ?

Intervention de P.Michaud

en ppt (en lecture seule)

1) L’information fiscale

2) La formation fiscale

3) La recherche des renseignements

Les nouveautés 2010

4) Autres méthodes

(non étudiées lors de ce séminaire)

La formidable méthode de l’ISR pour réduire l’US TAX GAP

the IRS Nationwide Tax Forums?

L’exemple américain

16:43 Publié dans CONTENTIEUX FISCAL, Formation EFI, Rapports | Tags : le controle fiscal en 2010, tax gap, ecart fiscal | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 septembre 2009

TRUST LE RAPPORT CARREZ

RAPPORT SUR LA LUTTE CONTRE LA FRAUDE ET L’EVASION

FISCALE PAR LE BIAIS DE PARADIS FISCAUX

Rapport d’information sur les paradis fiscaux 10 septembre 2009

La position de Carrez en 2009 sur les trusts

Sécuriser l’assiette des impôts patrimoniaux en présence de trusts

(Droits de mutation à titre gratuit et impôt de solidarité sur la fortune)

05:18 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, Rapports, Royaume Uni, SUCCESSION et donation, TRUST et Fiducie | Tags : trust, fiducie, fiscalite internationale, fiscaliteinternationale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 juin 2009

le bilan de l'activité du contrôle fiscal 2008

Éric Woerth, ministre du Budget, des comptes publics et de la Fonction publique, , a présenté le deux mai 2009, avec Philippe Parini, directeur général des finances publiques, le bilan de l’activité des services de la Direction générale des finances publiques en charge du contrôle fiscal.

Éric Woerth, ministre du Budget, des comptes publics et de la Fonction publique, , a présenté le deux mai 2009, avec Philippe Parini, directeur général des finances publiques, le bilan de l’activité des services de la Direction générale des finances publiques en charge du contrôle fiscal.

LE BILAN DU CONTROLE FISCAL 2008

Le ministre a réaffirmé à cette occasion que le contrôle est une mission importante car elle est le garant du civisme fiscal et du respect de l’égalité devant l’impôt. Dans un contexte de crise économique, elle répond aussi à un objectif de justice sociale. Il souhaite donc que cette mission soit mieux connue et comprise par nos concitoyens.

Le ministre souligne que si la fraude doit être sanctionnée, les contrôles sont exercés selon une procédure juridique précise qui protège les contribuables contrôlés. Des mesures visant à garantir la sécurité juridique ont notamment été prises depuis 2004 et figurent dans une charte du contribuable.

LE CONTROLE FISCAL EN FRANCE EST TRES PROTECTEUR DES DROITS DES CONTRIBUABLES

par P MICHAUD ( conférence à la CCIP du 12.01.09)

08:26 Publié dans CONTENTIEUX FISCAL, Politique fiscale, Rapports | Tags : le bilan de l'activité du contrôle fiscal 2008 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 mars 2009

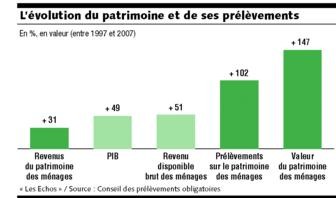

le rapport sur la fiscalité sur le patrimoine des ménages.

Dans un rapport remis à la commission des Finances de l'Assemblée nationale, le Conseil des prélèvements obligatoires fait le point sur le patrimoine des ménages sur la période 1997-2007.

Ce rapport est un monument d'études et de comparaisons internationales de la fiscalité du patrimoine tant au niveau de l'impostion des actifs que des revenus .

Le rapport sur le patrimoine des ménages

Discours de Mr Seguin devant la commission des finances de l’assemblée nationale

Le rapport sur l'imposition minimale sur le revenu 2007

La cour des comptes souligne les effets pervers du bouclier fiscal pdf

L’évolution de la fiscalité sur le patrimoine des ménages.

le Conseil des prélèvements obligatoires dresse le bilan de l'évolution de la fiscalité des revenus du patrimoine, qui " se situe désormais à l'un des niveaux les plus élevés d'Europe ".

05:21 Publié dans abudgets,rapports et prévisions, ISF, ISF la réforme ??!!, Politique fiscale, Rapports | Tags : le rapport sur le patrimoine des ménages | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 février 2009

O FOUQUET le rapport sur la taxe pro.

A nouveau à l’ordre du jour de nos politiques

A nouveau à l’ordre du jour de nos politiques

JUILLET 2009

LE PROJET DE MODIFICATIONS DE LA TP

cliquer pour lire et imprimer

Après la patente, puis la taxe professionnelle (TP), il faudra bientôt parler de la cotisation économique territoriale (CET) et de ses deux composantes, la cotisation locale d'activité (CLA) et la cotisation complémentaire (CC).

Ce document d'une soixantaine de pages correspond en fait à la rédaction technique de la réforme présentée le 8 juillet par la ministre de l'Economie, Christine Lagarde

Commission de réforme de la taxe professionnelle (2004)

: rapport définitif, rapport au Premier ministre cliquer

un rapport d' Olivier FOUQUET

Inédit : les prélévements obligatoires locaux

La Commission a évalué, sur la base notamment d'évaluations chiffrées, les avantages et les inconvénients de chacune des options dégagées par le rapport d'étape.

L'objet du présent rapport est de présenter et de hiérarchiser les propositions en vue d'une réforme de la taxe professionnelle. L'axe de la réforme proposée consiste à substituer à l'assiette fondée sur les équipements et biens mobiliers une assiette fondée sur la valeur ajoutée, avec un taux d'imposition fixé au niveau local mais dans la limite d'un plafond et d'un plancher fixés par le législateur.

La Commission a en outre souligné les précautions qui devront être prises :

Ø garantir le niveau des ressources fiscales des collectivités territoriales,

Ø organiser une période de transition suffisamment longue pour les entreprises,

Ø conserver dans l'assiette une part d'éléments physiques,

Ø définir une clef de répartition de la valeur ajoutée correspondant à la réalité de l'entreprise au niveau local,

Ø ne pas modifier globalement la charge fiscale supportée par les petites entreprises,

Ø procéder à un exercice " à blanc " avant l'entrée en vigueur de la réforme.

06:17 Publié dans aa O Fouquet, abudgets,rapports et prévisions, Rapports | Tags : commission de réforme de la taxe professionnelle : | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 décembre 2008

Sécurité juridique versus fraude fiscale

Textes votés dans le cadre de la loi de finances rectificative pour 2008

Textes votés dans le cadre de la loi de finances rectificative pour 2008

Sécurité juridique La petite loi

Sécurité juridique : les travaux du Sénat

- ARTICLE 20 - Refonte de la procédure d'abus de droit

- ARTICLE 21 - Contrôle sur demande en matière de donation et de succession

- ARTICLE 21 bis (nouveau) - Exonération d'impôt sur le revenu des gains réalisés par les associés personnes physiques dits « passifs » de sociétés de personnes lors de la cession de leurs parts ou droits dans ces sociétés

- ARTICLE 21 ter (nouveau) - Dispositif de report d'imposition des plus-values professionnelles

- ARTICLE 21 quater (nouveau) - Relèvement du montant de la fraction de groupement foncier agricole ou de bail agricole à long terme bénéficiant d'une exonération partielle de droits de mutation à titre gratuit

- ARTICLE 21 quinquies (nouveau) - Restriction du champ d'investissement des holdings éligibles à la réduction d'impôt de solidarité sur la fortune au titre des souscriptions au capital des PME

- ARTICLE 22 - Légalisation de la procédure de rescrit valeur

- ARTICLE 23 - Extension de l'opposabilité des prises de position formelles publiées au recouvrement de l'impôt et aux pénalités de retard

- ARTICLE 24 - Extension du régime d'approbation implicite pour la définition catégorielle des revenus professionnels

- ARTICLE 25 - Non application de l'intérêt de retard en cas de difficulté d'interprétation d'une loi nouvelle ou de détermination des incidences fiscales d'une règle comptable

- ARTICLE 26 - Création d'un recours en matière de rescrit

Lutte contre la fraude fiscale La petite loi

textes votés le 23 décembre

Une nouveauté à la française :

Une nouveauté à la française :

la convention d’assistance administrative

permettant l’accès aux renseignements bancaires

Lutte contre la fraude fiscale : les travaux du Sénat

-

- ARTICLE 27 - Présomption de revenus des transferts physiques de sommes, titres ou valeurs non déclarées en provenance ou vers des pays non membres de l'Union européenne

- ARTICLE 28 - Dispositif de lutte contre la fraude fiscale via les paradis fiscaux

- ARTICLE 28 bis (nouveau) - Rapport sur l'application du dispositif permettant de suspendre les flux financiers avec les paradis fiscaux

- ARTICLE 29 - Modification de la procédure de visite et de saisie

- ARTICLE 30 - Lutte contre la fraude via Internet

- ARTICLE 31 - Modification de la procédure de contrôle de la taxe de l'aviation civile

- ARTICLE 31 bis (nouveau) - Procédure de remise et de remboursement de droits et taxes perçues par l'administration des douanes

- ARTICLE 31 ter (nouveau) - Publicité des privilèges du Trésor et des Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF)

09:34 Publié dans Abus de droit :JP, Politique fiscale, Rapports | Tags : la convention d’assistance administrative | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

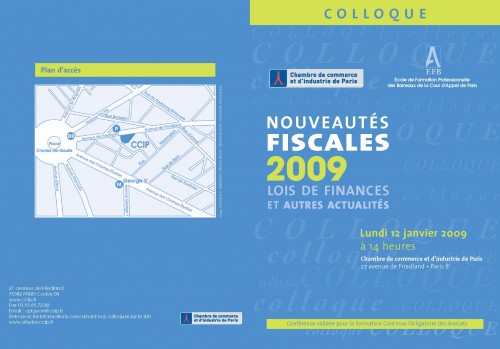

23 décembre 2008

CONTENTIEUX FISCAL 2009

Nouveautés fiscales pour 2009

Lois de finances et autres actualités

Lundi 12 janvier 2009 - 13 h 30

Chambre de commerce et d'industrie de Paris

27 Avenue de Friedland 75008 Paris

Programme du colloque Nouveautés fiscales 2009 [PDF - 805 Ko]

Colloque payant validé au titre de la formation continue des avocats avec le concours de l’EFB.

Téléchargez le coupon-réponse [709 Ko - PDF]

Inscription gratuite réservée aux étudiants, membre des administrations et collaborateurs des chambres de commerce

Inscrivez-vous en ligne

22:43 Publié dans CONTENTIEUX FISCAL, Formation EFI, Rapports | Tags : nouveautes fiscales 2009, controle fiscal | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

08 novembre 2008

Répartition des prélèvements obligatoires

Philippe Séguin, Premier président et président du Conseil des prélèvements obligatoires a présenté le rapport consacré à la répartition des prélèvements obligatoires entre les générations et la question de l’équité intergénérationnelle le jeudi 6 novembre 2008.

Philippe Séguin, Premier président et président du Conseil des prélèvements obligatoires a présenté le rapport consacré à la répartition des prélèvements obligatoires entre les générations et la question de l’équité intergénérationnelle le jeudi 6 novembre 2008.

Une niche fiscale oubliée ?

Les SOFICA - Rapport de mission, par Pierre Chevallier (CNC 07/2008

07:23 Publié dans abudgets,rapports et prévisions, Lois financières 2011.2012, Politique fiscale, Rapports | Tags : lfrance, europe, répartition des prélèvements obligatoires entre les génératio | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 mai 2008

Pour une TVA ECONOMIQUE par B.LAGARDE

Les rapports d’Eric BESSON et de Christine LAGARDE font apparaître la nécessité d’inscrire le débat sur la protection sociale dans le cadre plus global d’une réflexion sur les charges qui pèsent sur le travail et son financement. L’enjeu est d’assurer un financement suffisant et durable pour pérenniser le modèle de protection sociale français sans peser sur l’emploi, le pouvoir d’achat et la compétitivité de l’économie hexagonale.

Les rapports d’Eric BESSON et de Christine LAGARDE font apparaître la nécessité d’inscrire le débat sur la protection sociale dans le cadre plus global d’une réflexion sur les charges qui pèsent sur le travail et son financement. L’enjeu est d’assurer un financement suffisant et durable pour pérenniser le modèle de protection sociale français sans peser sur l’emploi, le pouvoir d’achat et la compétitivité de l’économie hexagonale.

L'avocat BERNARD LAGARDE apporte son sympathique et utile eclairage à ce débat d'importance

La TVA économique cliquer

Manon SIERACZEK Bernard LAGARDE

Dans le cadre de cette noble et impérieuse démarche, se posent plusieurs questions :

-

05:20 Publié dans Formation EFI, Politique fiscale, Rapports, T.V.A. | Tags : bernard lagarde, tva economique, lecercledesfiscalistes, efi, etifesfiscalesinternationales, fiscaliteinternatinale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 mai 2008

Le rapport Marini sur l'épargne retraite

-

Le 30 avril dernier, le rapporteur général de la commission des finances du Sénat, Philippe Marini, a fait le point sur le dispositif en vigueur, revenant au passage sur les 40 propositions qu'il avait formulées en septembre 2006 pour le promouvoir et l'améliorer.

Le 30 avril dernier, le rapporteur général de la commission des finances du Sénat, Philippe Marini, a fait le point sur le dispositif en vigueur, revenant au passage sur les 40 propositions qu'il avait formulées en septembre 2006 pour le promouvoir et l'améliorer. -

Un an et demi plus tard, 24 de ces 40 propositions ont été "totalement ou partiellement suivies d'effet".

Le rapport Marini sur l'épargne retraite

22:10 Publié dans abudgets,rapports et prévisions, Politique fiscale, Rapports | Tags : le rapport marini sur l'épargne retraite | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

26 mars 2008

Rapport du CPO : comparaison des prélèvements obligatoires

rapport DU

rapport DU

CONSEIL DES PRELEVEMENTS OBLIGATOIRES

Sens et limites de la comparaison du taux de prélèvements obligatoires entre pays développés

La notion de prélèvements obligatoires et le taux qui lui correspond (rapport des prélèvements obligatoires au produit intérieur brut) sont d'un usage si fréquent, qu'on en oublie souvent de préciser ce qu'ils signifient et de relativiser les évolutions qu'ils traduisent.

Ces grandeurs sont pourtant d'un maniement particulièrement délicat, qu'il s'agisse d'analyser leurs variations dans un pays donné ou - plus encore - d'effectuer des comparaisons internationales, qui peuvent aboutir à des conclusions hâtives, si l’on ne tient pas compte des caractéristiques propres de chacun des pays étudiés.

Le Conseil des prélèvements obligatoires a souhaité apporter sa contribution à l’approche de ce sujet en éclairant les raisons pour lesquelles les taux de prélèvements obligatoires étaient si différents entre pays, et pour lesquelles ils ne sont peut-être pas en outre immédiatement comparables. C'est l'objet précis de ce rapport.

C’est d’abord un concept à manier avec précaution...

17:00 Publié dans abudgets,rapports et prévisions, Politique fiscale, Rapports | Tags : conseil des prélèvements obligatoires, fiscalitéinternationale, ocde | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |