30 septembre 2018

TRACFIN et La déclaration de soupçon de fraude fiscale bientôt la 5ème directive

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquermise à jour septembre 2018MISE A JOUR JUILLET 2018

Sur proposition de la commission actuelle de Bruxelles nos représentants au parlement de Strasbourg –dont le mandat expire en mai 2019 ont adopté la 5éme directive dite antiblanchiment donnant encore plus d’obligations aux déclarants de soupçonS pour surveiller encore plus chaque citoyen sur la motif PRINCIPAL de la lutte antiterrorisme

LA 5 ème DIRECTIVE QUI DEVRAIT ETRE MISE EN APPLICATION

EN FRANCE AVANT FEVRIER 2020

: Directive (UE) 2018/843 du Parlement européen et du Conseil du 30 mai 2018LA POSITION DE BRUXELLES

Tu dénonces un soupçon sur ton client et tu bénéfices des cinq immunités (L 561 33 CMF

Immunité de l’anonymat de violation du secret professionnel de responsabilité civile é de responsabilité pénale et disciplinaireTu ne dénonces pas tu es complice

LA POSITION HISTORIQUE DU BARREAU DE FRANCE

DISSUADER POUR NE PAS DENONCER (cahier CNB 2012)

Ce cahier du CNB N°1 vise l’ Ordonnance ratifiée par l'article 140 de la loi n° 2009-526 du 12 mai 2009 alors que l’ordonnance du 2 décembre 2016 n’est pas à ce jour ratifiée par notre parlement ????

Article 1ER du Réglement Intérieur National de la profession d'avocat - RIN

« Lorsqu'il a des raisons de suspecter qu'une opération juridique aurait pour objet ou pour résultat la commission d'une infraction, l'avocat doit immédiatement s'efforcer d'en dissuader son client. A défaut d'y parvenir, il doit se retirer du dossier. »

ATTENTION

l’ordonnance du 1er décembre 2016 n’a pas encore été ratifiéeLe dossier législatif du projet de loi déposé

le 22 mars 2017

Les effets d’une ordonnance non ratifiéeTant que l'ordonnance n'est pas ratifiée, elle demeure un acte administratif dont la légalité ne peut être contestée que devant le juge administratif soit par voie d'action, soit par voie d'exception. Durant cette même période, les dispositions de l'ordonnance ne peuvent pas faire l'objet d'une question prioritaire de constitutionnalité. Le Conseil d'État a jugé en effet que les dispositions d'une ordonnance qui n'auront pas été expressément ratifiées « ont un caractère réglementaire et ne sont pas au nombre des dispositions législatives visées par l'article 61-1 de la Constitution et l'article 23-5 de l'ordonnance du 7 novembre 1958 » (CE, 11 mars 2011, M. Alexandre A., n° 341658). Le Conseil constitutionnel a également eu l'occasion de le juger (CC n° 2011-219 QPC du 10 février 2012)Lorsque la loi de ratification sera publiée, de très nombreux décrets - en cours de rédaction- seront publiés

pour comprendre le rôle de Tracfin

- Audition au Sénat (14.06.16) de M. Bruno Dalles, directeur du service Tracfin,

cellule de lutte contre le blanchiment de capitaux et le financement du terrorisme

"Nous travaillons donc sur la détection de fraudes graves. Si nous calculons le ratio - il ne s'agit que d'une moyenne -

cela représente un peu plus d'un million d'euros par dossier. Pour lutter contre la petite fraude de quartier, il faudrait multiplier nos effectifs par dix ou vingt...Nous travaillons à la détection de la fraude fiscale organisée."Les retours financiers issus des contrôles menés par la DGFiP à partir des notes de renseignement Tracfin sur les cinq dernières années sont les suivants :

2013 2014 2015 2016 2017

Nombre de contrôles clos 138 157 231 232 234

Montant total des droits rappelés 28,1 M€ 26,4 M€ 45,6 M€ 39,9 M€ 55,2 M€

Montant total des pénalités 25,1 M€ 15,9 M€ 26,6 M€ 23,6 M€ 32,3 M€

L’exploitation des notes TRACFIN par la DGFIP (source 07/17°

La lutte contre le blanchiment et le financement du terrorisme dans le secteur des jeux

COSI Communication systématique d'informations (COSI) cliquez

La communication systématique d'informations (COSI) ne nécessite aucune analyse et ne sera la manifestation d'aucun soupçon. Elle ne permettra pas de fonder la conduite d’investigations et n’entraînera pas d’exonération de responsabilité pénale, civile et professionnelle du déclarant. Les informations communiquées dans ce cadre permettront, en revanche, d'enrichir les investigations en cours.

Elle s'effectue sans préjudice d'une éventuelle déclaration de soupçon.

20:50 Publié dans Fraude escroquerie blanchiment, TRACFIN et GAFI, Tracfin et fraude fiscale! | Tags : tracfin et fraude fiscale | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

UE fraude fiscale à la TVA :le rapport de la commission (06.18)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer---

Pour vous abonner inscrivez vous en haut à droite

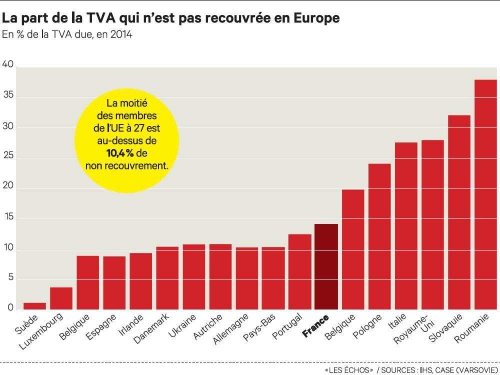

Dans l’Union européenne, les États membres perdent des milliards d’euros de recettes de la taxe sur la valeur ajoutée (TVA) en raison de la fraude fiscale et de l’inadéquation des systèmes de perception.

Selon les chiffres disponibles relatifs à la perception de la TVA, le montant total de la perte de TVA dans l’UE en 2017 est estimé à 137,5 milliards d’euros, soit une perte de 11,2 % des recettes totales de TVA attendues.

Lisez l’étude complète sur l'écart TVA

Lire la fiche de Questions-réponses

Au cours de l’année 2017, les recettes de TVA perçues ont augmenté à un taux plus élevé de 4,1 % par rapport à l’augmentation de 2,8 % de la TVA totale exigible théorique.

Il en résulte que l’écart de TVA global des États membres de l’UE a diminué d’environ 8 milliards d’euros en valeur absolue pour s’établir à 137,5 milliards d’euros.

En pourcentage, l’écart de TVA global a régressé de 1 point de pourcentage pour atteindre 11,2 %.

En 2017, les écarts de TVA estimés dans les pays de l’UE ont varié d’environ 1 % à Chypre (0,6 %), au Luxembourg (0,7 %) et en Suède (1,5 %) à plus de 30 % en Roumanie (35,5 %) et en Grèce (33,6 %). La moitié des 28 États membres de l’UE ont enregistré un écart supérieur à 10,1 %.

Dans l’ensemble, l’écart de TVA en pourcentage de la TVA totale exigible théorique a diminué dans 25 États membres, les améliorations les plus importantes ayant été observées à Malte, en Pologne et à Chypre, et a augmenté dans trois d’entre eux, à savoir en Grèce, en Lettonie et en Allemagne.

L’ecart en France s’éléve en 2016 à 20 MME soit 20% de la TVA normalement due

Lisez l’étude complète sur l'écart TVA Les causes de l’écart de TVA

La fraude à la TVA est certainement la fraude la plus sophistiquée et dont le coût budgétaire est le plus élevé pour nos budgets MAIS la moins diffusée

16:11 Publié dans Politique fiscale, Rapports, TVA EUROPE | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Visite domiciliaire l'administration DOIT prouver (CE 30/05/2018)

Dans un arrêt didactique le conseil d état sur renvoi rappelle les obligations de l’administration dans le cadre des visites domiciliaires

Dans un arrêt didactique le conseil d état sur renvoi rappelle les obligations de l’administration dans le cadre des visites domiciliaires

Mme A...a déclaré, au titre de ses revenus pour l'année 2002, une plus-value de cession de valeurs mobilières provenant de la vente d'actions de la société anonyme R.D. A la suite de la saisie de documents dans le cadre de la mise en oeuvre des dispositions de l'article L. 16 B du LPF à l'encontre de la société SNGI, autorisée par une ordonnance du 17 mai 1999 délivrée par le juge délégué du TGI d'Orléans, l'administration a, en application des dispositions de l'article L. 64 du LPF , estimé que opération correspondait en réalité à la distribution à Mme A...d'une partie des bénéfices et réserves de la société, imposable selon le barème progressif de l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers.

Le moyen soutenu par la contribuable dans sa défense était qu’elle n’avait pas été en mesure d'exercer les voies de recours ouvertes par le IV de l'article 164 de la loi du 4 août 2008

l'article L16 B du LPF Le BOFIP

Dans un arret de principe le conseil confirme sa protection des droits des contribuables

Conseil d'État, 10ème - 9ème chambres réunies, 30/05/2018, 406435

C’est l’administration de prouver ses communications

L'obligation d'information qui pèse sur l'administration fiscale, en vertu du 3 du IV de l'article 164 de la loi n° 2008-776 du 4 août 2008 de modernisation de l'économie, ne peut être regardée comme satisfaite que si le contribuable a été effectivement mis à même d'exercer les voies de recours ouvertes par les dispositions de ce IV par la communication de l'ordonnance autorisant la visite, du procès-verbal de saisie et, le cas échéant, de l'inventaire des pièces et documents saisis. Il appartient à l'administration de s'assurer que le contribuable a été destinataire de ces pièces dans le cadre de la procédure de visite. Si tel n'est pas le cas, notamment en raison de sa qualité de tiers à la visite, l'administration est tenue de les lui transmettre.

POUR INFO

Un robot de la visite domiciliaire l’affaire Puzzle Capital

Cour de cassation, civile, Chambre commerciale, 3 mai 2018, 16-26.064, Inédit

Critères d’une saisie massive grâce au robot logiciel ENCASE,

08:24 Publié dans Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Protection du contribuable et rescrit | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Déficit déductible du revenu global (CE 26/09/2018)

A la suite d'un contrôle sur pièces du dossier fiscal de M. B...au titre des années 2005 à 2007, l'administration fiscale a remis en cause l'imputation sur son revenu global des déficits déclarés dans la catégorie des bénéfices industriels et commerciaux, provenant de l'activité d'agence immobilière exercée par l'EURL B...Immobilier dont M. B...est l'associé unique.

A la suite d'un contrôle sur pièces du dossier fiscal de M. B...au titre des années 2005 à 2007, l'administration fiscale a remis en cause l'imputation sur son revenu global des déficits déclarés dans la catégorie des bénéfices industriels et commerciaux, provenant de l'activité d'agence immobilière exercée par l'EURL B...Immobilier dont M. B...est l'associé unique.

il ressort des travaux parlementaires relatifs à l'article 72 de la loi du 30 décembre 1995 de finances pour 1996, dont est issu le 1° bis du I de l'article 156 du code général des impôts, que le législateur a entendu exclure du bénéfice de l'imputation sur le revenu global du déficit issu d'une activité relevant de la catégorie des bénéfices industriels et commerciaux les contribuables qui n'étaient pas effectivement et personnellement impliqués dans la gestion de l'entreprise.

Par un arrêt n° 15DA00652 du 24 janvier 2017, la CAA de Douai a jugé, sans dénaturer les faits et les pièces du dossier qui lui étaient soumis, que les éléments susceptibles de révéler la participation de M. B... à la gestion du personnel présentaient un caractère épisodique et non continu.

Article 156 cgi BOFIP Nature des déficits déductibles du revenu global

Conseil d'État, 3ème - 8ème chambres réunies, 26/09/2018, 408096,

Ce motif suffit, à lui seul, à justifier le refus, exempt d'erreur de droit ou d'erreur de qualification juridique, opposé par la cour aux conclusions présentées par M. B....

Article 1er : Le pourvoi de M. B...est rejeté.

07:07 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

28 septembre 2018

Plus values ; évaluation du prix d’acquisition ; quid des contreparties ? (CE 07/02/2018)

Mme A...a souscrit le 9 février 2004, lors de la constitution de la SARL Alsafinances, 150 000 parts au prix unitaire de 10 euros, en ne procédant alors qu'au versement de la somme de 750 000 euros représentant la moitié du prix d'acquisition. La SARL ayant été absorbée le 28 septembre 2004 par la SA Espace Production International (EPI), Mme A...a reçu en contrepartie de l'apport de ses parts 126 720 actions de la société EPI. Mme A...a bénéficié à cette occasion du sursis d'imposition prévu par l'article 150-0 B du code général des impôts. A la suite de la cession, le 5 juin 2008, par MmeA..., à la société Strub, pour 1 647 360 euros, des 126 720 actions de la société EPI,

Mme A...a souscrit le 9 février 2004, lors de la constitution de la SARL Alsafinances, 150 000 parts au prix unitaire de 10 euros, en ne procédant alors qu'au versement de la somme de 750 000 euros représentant la moitié du prix d'acquisition. La SARL ayant été absorbée le 28 septembre 2004 par la SA Espace Production International (EPI), Mme A...a reçu en contrepartie de l'apport de ses parts 126 720 actions de la société EPI. Mme A...a bénéficié à cette occasion du sursis d'imposition prévu par l'article 150-0 B du code général des impôts. A la suite de la cession, le 5 juin 2008, par MmeA..., à la société Strub, pour 1 647 360 euros, des 126 720 actions de la société EPI,

l'administration fiscale a estimé que le montant de la plus-value de cession devait être fixé à 897 360 euros, égal à la différence entre le prix de cession de 1 647 360 euros et le prix de 750 000 euros payé par Mme A...lors de l'acquisition des 150 000 parts de la SARL Alsafinances.

Par un arrêt n° 15NC00977 du 3 mars 2016, laCAA de Nancy a jugé que la plus-value litigieuse devait être calculée à partir d'un prix effectif d'acquisition fixé, non à la somme de 1 500 000 euros représentant le prix d'acquisition des parts de la SARL Alsafinances souscrites par MmeA..., mais à celle de 750 000 euros dont elle s'était acquittée personnellement.

Le conseil d état censure cette interprétation et annule le redressement

Conseil d'État, 9ème - 10ème chambres réunies, 07/02/2018,

En jugeant que la somme de 750 000 euros dont elle restait redevable à l'égard de la société à raison de la souscription des 150 000 parts en cause n'avait pas à être prise en compte dans le prix d'acquisition des titres, au seul motif qu'elle n'avait pas été personnellement acquittée par MmeA..., sans rechercher si elle constituait une contrepartie effectivement mise à la charge de Mme A...à raison de cette acquisition, la cour a commis une erreur de droit. Par suite, sans qu'il soit besoin d'examiner les autres moyens du pourvoi, l'arrêt attaqué doit être annulé.

l résulte du 1 du I de l'article 150-0 A du code général des impôts (CGI), de l'article 150-0 D du même code et de l'article 1583 du code civil que le prix effectif d'acquisition, pour le calcul de la plus-value de cession, doit s'entendre du montant de l'ensemble des contreparties effectivement mises à la charge de l'acquéreur à raison de l'acquisition, quelles que soient les modalités selon lesquelles il s'acquitte de ces obligations.

03:54 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

26 septembre 2018

Frais de recherche et prix de transfert (CE 19.09.18)

Ou comment le contribuable français finance les brevets étrangers ??

Ou comment le contribuable français finance les brevets étrangers ??

la société Philips France exerce une activité de recherche portant sur des projets relatifs aux composants électroniques et aux semi-conducteurs pour laquelle elle perçoit de l'Etat des subventions issues du fonds de compétitivité des entreprises ainsi que des sommes au titre du crédit d'impôt recherche.

La société Philips France a conclu avec sa société-mère, la société de droit néerlandais NPK NV, un contrat dit de " General Services Agreement " par lequel elle s'engage à céder à celle-ci la propriété des droits incorporels non " brevetables " issus de son activité de recherche susmentionnée, à un prix égal au coût de revient des opérations correspondantes, majoré de 10 %. Lors de deux vérifications de comptabilité portant, l'une sur les exercices clos les 31 décembre 2004, 2005 et 2006, l'autre sur les exercices clos les 31 décembre 2007, 2008 et 2009, l'administration a relevé que, pour l'application du " General Services Agreement ", la société Philips France déduisait, pour la détermination du coût de revient des actifs incorporels cédés à sa mère, avant application de la majoration de 10 % permettant d'aboutir au prix facturé à celle-ci, le montant des subventions reçues de l'Etat et du crédit d'impôt recherche dont elle bénéficiait.

Estimant que cette déduction induisait un transfert indirect de bénéfices à l'étranger, au sens de l'article 57 du code général des impôts, elle a rehaussé les résultats de l'entreprise au titre des exercices clos les 31 décembre 2003, 2004, 2005, 2006 et 2007 à concurrence de la réintégration du montant de ces subventions et crédits d'impôt dans le coût de revient retenu pour la détermination du prix de cession. La base d'imposition à l'impôt sur les sociétés de la société PHILIPS FRANCE avait été redressée de 1 289 200 euros pour 2003, 3 345 764 euros pour 2004, 9 090 798 euros pour 2005, 7 746 974 euros pour 2006 et 2 447 477 euros pour 2007, correspondant à la réintégration, dans ses résultats imposables, de bénéfices regardés comme transférés à l'étranger et les deficits reportables diminués d'autant

La CAA de Versailles n° 14VE02651 du 11 octobre 2016 avait donné tort à l’administration

Le CE confirme la CAA et confirme l'annulation des redressements

Conseil d'État, 8ème - 3ème chambres réunies, 19/09/2018, 405779

La déduction par cette société française, pour la détermination du prix de cession du produit de sa recherche à facturer à sa société mère étrangère en application du contrat mentionné ci-dessus, des subventions qu'elle avait reçues de l'Etat pour le financement des projets correspondants ne saurait être considérée comme permettant, par elle-même et indépendamment du niveau du prix de cession auquel cette déduction conduit par application du mode de calcul contractuel, de présumer l'existence d'un transfert de bénéfices à l'étranger, au sens de l'article 57 du code général des impôts (CGI), à charge pour la société française d'établir l'existence d'une contrepartie.

10:31 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 septembre 2018

LA LOI DE FINANCES POUR 2019

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Le projet de loi de finances pour 2019 , soumis actuellement au conseil d état, sera présente lundi 24 septembre et visé par le conseil des ministres du 26 septembre

Macron veut remettre son pari fiscal au centre du débat par Renaud Honoré

Quelles sont les principales mesures fiscales envisagées ? Les mesures d'économies d'ores et déjà évoquées ? Tour d'horizon.

Dossier législatif Projet de loi de finances pour 2019 Projet de loi de finances pour 2019 , n° 1255 ,

Quels sont les documents budgétaires obligatoirement annexés au PLF Statistiques fiscales 2017

Consulter le dossier de presse du projet de loi de finances 2019

des reformes structurelles

Article 12 : Réforme du régime de l'intégration fiscale 58

Article 13 : Réforme des dispositifs de limitation des charges financières 61

Article 14 : Réforme du régime d'imposition des produits de cession ou concession de brevets 66

Article 17 : Mise en place d'une revocabilité possible en cas de passage à l'IS 74

Article 48 : Insertion d’une clause anti-abus générale en matière d'IS 148

Le rapport sur le PLF 19 du haut conseil des finances publiques du lundi 24 septembre 18

Le Haut Conseil des finances publiques critique l'effort structurel sur le déficit promis par l'exécutif.

Le déficit structurel toujours élevé, couplé à une dette qui n'a pas encore amorcé de mouvement de baisse, « est de nature à limiter significativement les marges de manoeuvre de la politique budgétaire en cas de fort ralentissement de l'activité économique », juge le Haut Conseil.

04:53 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 septembre 2018

SOPARFI une holding de transit validée par la CAA Versailles (30/08/18)

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Pour lire les tribunes antérieures cliquer

la CAA de Versailles justifie l’annulation des retenues à la source sur dividendes versés à des résidents d Uruguay VIA une LUXCO

car les conditions de l article 119 CGI ont été respectées ....

Cette décision tiendra t elle la route devant le conseil d état et ses nouvelles jurisprudences sur la holding de transit ???

Holding luxembourgeoise de transit ;

pas de convention (CE 13 juin 2018 Eurotrade Fish )

La retenue à la source sur dividendes n'est pas contraire

au principe de la liberté de circulation des capitaux

Conseil d'État, plénière fiscale, 09/05/2012, 342221,

Les conclusions LIBRES de Mr Laurent OLLEON

un vrai cours de fiscalité internationale

Les faits

M et MmeA..., domiciliés en Uruguay, ont apporté en septembre 2004 à la Sarl Socoagri, société luxembourgeoise de portefeuilles ayant pour objet la détention et la gestion de participations, la totalité des parts qu'ils détenaient dans la SARL Socogefim ; à la suite d'une réorganisation en 2006 du capital de la SARL Socoagri, M. et Mme A...détenaient respectivement 81,98 % et 11,91 % des actions de cette société qui devenait l'unique actionnaire de la SARL Socogefim ;

.A l'issue d'une vérification de comptabilité de la société Socogefim, le service a relevé que la société avait, en 2006, versé des dividendes s'élevant à 3 019 480 euros à sa société mère luxembourgeoise,la SARL Socoagri, elle-même majoritairement détenue par M. et MmeA..., résidents uruguayens.L 'administration fait valoir que M. et Mme A...s'étaient livrés à un montage artificiel en vue de contourner l'application de la retenue à..., dès lors que l'interposition de la SARL Socoagri au Luxembourg, laquelle ne détient que des participations en France, n'était pas justifiée par l'existence d'une activité de gestion de maisons de retraite médicalisées au Luxembourg et que son implantation dans cet Etat n'a obéi, en l'absence de tout exercice d'une réelle activité économique au Luxembourg,

En application des dispositions du 2. de l'article 119 bis du code général des impôts, ces dividendes ont, à hauteur de la participation des époux A...dans la SARL Socoagri,été soumis à une retenue à la source, au taux de 25 % prévu à l'article 187 du même code.

Article 119 bis du code général des impôts,

Les procédures antérieures

Par un arrêt n° 11VE02468 du 18 avril 2013, la Cour a confirmé les redressements notifiés à société Socogefim qui a fait l'objet d'une dissolution amiable

Le conseil d état annule et renvoie à la CAA Versailles

Conseil d'État, 9ème sous-section jugeant seule, 12/05/2015, 370968,

La cour de Versailles sur renvoi annule les redressements le 30 août 2018

06:05 Publié dans Luxembourg | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

21 septembre 2018

Bénéficiaire effectif : il doit être prouvé par le contribuable (HOLCIM CAA Versailles 3/07/18 suite

l a SAS Atlantique Négoc anciennement SAS HOLCIM, qui a pour activité de négoce de ciment, a fait l'objet d'une vérification de comptabilité portant sur la période du 1er janvier 2004 au 31 décembre 2006, à l'issue de laquelle l'administration, après avoir relevé que la société déclarait avoir versé des dividendes, au cours des années 2005 et 2006, à sa société mère de droit luxembourgeois ENKA, laquelle était détenue, au cours de cette même année, à hauteur de 99,99 %, par la société de droit chypriote Waverley Star Investments Limited, elle-même entièrement contrôlée par la société de droit suisse Campsores Holding, a mis à sa charge, au titre ces années, une retenue à la source au taux de 25 %, en application de l'article 119 bis du code général des impôts, à raison des dividendes ainsi distribués ;

a SAS Atlantique Négoc anciennement SAS HOLCIM, qui a pour activité de négoce de ciment, a fait l'objet d'une vérification de comptabilité portant sur la période du 1er janvier 2004 au 31 décembre 2006, à l'issue de laquelle l'administration, après avoir relevé que la société déclarait avoir versé des dividendes, au cours des années 2005 et 2006, à sa société mère de droit luxembourgeois ENKA, laquelle était détenue, au cours de cette même année, à hauteur de 99,99 %, par la société de droit chypriote Waverley Star Investments Limited, elle-même entièrement contrôlée par la société de droit suisse Campsores Holding, a mis à sa charge, au titre ces années, une retenue à la source au taux de 25 %, en application de l'article 119 bis du code général des impôts, à raison des dividendes ainsi distribués ;

l'administration a en effet estimé qu'il n'était pas établi que la société mère luxembourgeoise ENKA remplissait les conditions du 2 de l'article 119 ter du même code pour que la société Atlantique Négoce bénéficie de l'exonération de retenue à la source prévue au 1 de cet article et qu'à supposer même que tel soit le cas, ces distributions entraient dans le champ du 3 de ce même article qui constitue une exception à l'exonération prévue au 1 ;

Apres une tres longue procédure devant la CJUE la CAA de Versailles confirme A NOUVEAU le redressement MAIS avec une nouvelle motivation

le contribuable Doit prouver qu’il est le bénéficiaire effectif

CAA de VERSAILLES, 1ère chambre, 03/07/2018, 17VE03170,

Lire le considerant 7'il résulte toutefois de l'instruction, et notamment des mentions non contestées portées dans la proposition de rectification du 30 avril 2008, que les dividendes ont été payés par un virement Swift à partir du compte de la société Atlantique Négoce détenu au Crédit Industriel de l'Ouest, sur un compte ouvert en Suisse sous le numéro 1020507 dans les livres de la SA Anglo Irish Bank SA à Genève, au nom de la société Enka SA ; cet ordre de transfert ne permettait pas d'attester que le compte concerné appartenait à la société mère luxembourgeoise ENKA, d'autant que le numéro du compte en question ne correspondait pas au compte 1020507 sur lequel ont été versés les dividendes les requérantes n'apportent ainsi pas les éléments, qu'elles seules peuvent détenir, qui permettraient d'établir que la société mère luxembourgeoise Enka a été le bénéficiaire réel des dividendes à raison desquels est demandé le bénéfice de l'exonération de retenue à la source ;

OCDE : le bénéficiaire effectif, vers une définition internationale ?!

Directive mère-fille et abus de droit européen. Qui doit prouver (CE 25/10/17)

Holding luxembourgeoise de transit ; pas de convention (CE 13 juin 2018 Eurotrade Fish )

Bénéficiaire effectif et siège de direction effective ( MSA Gallet Holding France CAA Lyon 12/04/18)

Une SOPARFI imposable en France : non à l apparence juridique (CAA Versailles 15/06/17)

Les Procédures

21:22 Publié dans a)Retenue à la source, bénéficiaire effectif | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 septembre 2018

Le rapport sur l'évasion fiscale internationale des entreprises (12.09.18)

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Rapport de la mission d’information

sur l’optimisation et l’évasion fiscales

sur l'évasion fiscale internationale des entreprises

PRÉSENTÉ PAR Mme Bénédicte PEYROL, Rapporteure ET M. Jean-François PARIGI, Président

un outil de recherche ;Le sommaire avec liens

la feuille de route la synthese

Synthèse thématique des propositions :

15 propositions au service de la justice fiscale

Pour faire face à la digitalisation de l’économie. 1L’attractivité de la France. Renforcer les outils anti-abus. Transparence. Les paradis fiscaux. Évaluation. Prix de transfert

Une administration ouverte et innovante. Un Parlement mieux associé aux négociations européennes. 4

Montant des droits et pénalités redressés au titre du contrôle fiscal

N° 1236 - Rapport d'information de Mme Bénédicte Peyrol et M. Jean-François Parigi déposé en application de l'article 145 du règlement, par la commission des finances, de l'économie générale et du contrôle budgétaire, en conclusion des travaux d'une mission d'information relative à l'évasion fiscale internationale des entreprises

Aux côtés de la rapporteure Bénédicte Peyrol (LREM), Jean-François Parigi ( LR)a émis une quarantaine de propositions visant à lutter contre l’évasion et l’optimisation fiscales des entreprises.Les deux élus plaident désormais pour que ces préconisations soient reprises dans le projet de loi de finances 2019, dont les débats débuteront en octobre.

Une première synthèse de Mme Ingrid Feuerstein

Evolution de l'abus de droit

la France peut faire évoluer sa notion d'abus de droit, pour sanctionner davantage les opérations à but « principalement fiscal », et plus seulement « exclusivement fiscal ».

Une telle tentative d'assouplissement avait là encore échoué en 2013, face à la censure du Conseil constitutionnel.

Bénédicte Peyrol propose de retenir les remarques du juge constitutionnel et d'aboutir à un abus de droit « à deux étages », avec des sanctions plus lourdes en cas d'opération « principalement fiscale ».

Selon elle, la directive européenne ATAD de lutte contre l'optimisation fiscale, qui doit être transposée en France avant le 31 décembre 2018 pour être applicable le 1er janvier 2019 offre l'opportunité de faire évoluer la législation française.

UE directive sur la lutte contre les pratiques d'évasion fiscale (juillet 2016)

Les rappels des tempéraments

l'instauration de cette peine d'emprisonnement minimale n'interdit pas à la juridiction de faire usage d'autres dispositions d'individualisation de la peine lui permettant de prononcer les peines et de fixer leur régime en fonction des circonstances de l'infraction et de la personnalité de son auteur. Ainsi, en vertu de l'article 132-17 du code pénal, la juridiction peut ne prononcer que l'une des peines encourues mentionnées à l'article 415 du code des douanes. Elle peut également, sur le fondement de l'article 369 du code des douanes, dispenser le coupable de la peine d'emprisonnement, ordonner qu'il soit sursis à son exécution et décider que la condamnation ne sera pas mentionnée au bulletin n° 2 du casier judiciaire.

La lutte contre l'évasion fiscale vue par le luxembourg | Paperjam News

Le Luxembourg a choisi les options les plus favorables pour le contribuable.

Keith O’Donnell, managing partner d’Atoz

juillet 2018

Rapport d’information sur l’application des mesures fiscales

La transformation de l’impôt de solidarité sur la fortune en impôt sur la fortune immobilière158

19:17 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |