26 septembre 2016

Une exit tax aux usa

Pour recevoir la lettre EFI , inscrivez vous à droite en haut

Lettre EFI du 19 septembre 2016

Le députe M. Frédéric Lefebvre avait attire l'attention de Mme la ministre déléguée auprès du ministre des affaires étrangères, chargée des Français de l'étranger, sur l'application de la taxe d'expatriation américaine, dite heart act, du 17 juin 2008, aux fonctionnaires français internationaux. Pour ces derniers, l'impôt est prélevé sur le patrimoine qu'ils détiennent dans le monde mais aussi sur leurs pensions, le calcul se faisant sur l'ensemble des pensions à venir en fonction de leur espérance de vie. Il lui demande si les services des impôts français, à l'instar de leurs homologues norvégiens, entendent l'impôt payé aux États-unis de l'impôt français à venir.

La réponse 20/09/2016 fut négative pour lire la réponse cliquez

Mais cela a amené l’équipe EFI a rechercher ce qui se cachait derrière cette us exit tax qui pourrait être appliqué à de nombreux prochains impatriés lors du vote d'une loi sur le retour ,ce qui a été fait grâce à notre amie wikipedia

Contrairement à tous les autres pays à l'exception de l' Érythrée , [6] les États-Unis impose à ses citoyens sur le revenu dans le monde entier, qu'ils soient ou non résident aux États-Unis. Afin de décourager l' évasion fiscale par l' abandon de la citoyenneté, les États-Unis imposent une taxe d'expatriation sur certains de ceux qui renoncent à la citoyenneté américaine .

La taxe applique également aux détenteurs de carte verte qui abandonnent la résidence des États - Unis après avoir tenu une carte verte pendant au moins 8 des 15 dernières années d'imposition.

14:06 Publié dans USA et IRS | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

02 juillet 2016

A US LLC est elle une société de capitaux ou une société de personnes (CE 27/06/16)

Par une décision en date du 27 juin 2016, le Conseil d'Etat semble réaffirmer l'importance du critère tenant à la responsabilité des associés pour en déduire le régime fiscal français applicable à une société de droit étranger.

Par une décision en date du 27 juin 2016, le Conseil d'Etat semble réaffirmer l'importance du critère tenant à la responsabilité des associés pour en déduire le régime fiscal français applicable à une société de droit étranger.

NOUVEAU : une LLC est soumise de plein droit à l'IS car ses associés ne sont pas indéfiniment responsables ???

Conseil d'État, 9ème chambre jugeant seule, 27/06/2016, 386842,

Inédit au recueil Lebon

Pour nos CAA une US LLC est une société de personne et non une société commerciale imposable à l’Is

CAA de Paris, 2ème ch, 07/10/2015, 14PA00456,

CAA de Marseille, 4ème ch04/11/2014, 12MA02999, n

Le conseil d’état annule

08:19 Publié dans Double imposition; prévention, Siège social fictif et frauduleux, Société à prépondérance immobilière, Société civile immobilière, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 avril 2016

la guerre fiscale de l’épargne va t elle s' amplifier?

La LETTRE EFI du 29.03 2016 (5).pdf La LETTRE Du 06.04.16 (1).pdf

mise à jour 6 avril 2016

En février 2016 ; le GAFI a sorti PANAMA de la liste grise dans les termes suivants Cliquer

The FATF welcomes Panama’s significant progress in improving its AML/CFT regime and notes that Panama has established the legal and regulatory framework to meet its commitments in its action plan regarding the strategic deficiencies that the FATF had identified in June 2014. Panama is therefore no longer subject to the FATF’s monitoring process under its on-going global AML/CFT compliance process. Panama will work with GAFILAT as it continues to address the full range of AML/CFT issues identified in its mutual evaluation report.

Le Panama, un paradis fiscal sous protection américaine par S Besson

La décision du GAFI étonne aussi par sa rapidité. Normalement, un pays passe au moins trois ans avant de pouvoir sortir de la liste grise, selon un fonctionnaire européen. Le Panama n’y est resté qu’un an. Grâce surtout aux Etats-Unis, qui ont activement pris la défense du Panama lors de la réunion plénière du GAFI en février. De quoi alimenter les spéculations, courantes en Amérique latine, sur la protection politique dont a longtemps bénéficié le paradis fiscal panaméen de la part de Washington.

07:17 Publié dans Echange automatique FATCA, Suisse, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 mars 2016

FATCA : Une première exception en suisse MAIS QUID pour l EAR ????

mise à jour mars 2016

DFF - Accord FATCA:

nouvelle exception concernant les comptes gérés par des avocats ou des notaires

Berne, 01.03.2016 - Les autorités compétentes de la Suisse et des Etats-Unis ont signé le 19 février 2016 à Berne et le 29 février 2016 à Washington un accord visant à introduire dans l’accord FATCA une exception concernant les comptes gérés par des avocats ou des notaires. Selon l’exception négociée, les clients d’avocats ou de notaires ne doivent plus être identifiés, ce qui permet à ces derniers de respecter le secret professionnel auquel ils sont soumis.

"Accounts held by Lawyers or Notaries" Agreement)

Le secret bancaire va mourir -.

le secret du legal privilege va venir

Par MYRET ZAKY rédactrice en chef de BILAN

X X X X X X

L'accord et la loi FATCA entreront en vigueur le 1er juillet 2014.

ci dessous

15:08 Publié dans Echange automatique FATCA, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 octobre 2015

Le FMI met les USA sur la sellette fiscale internationale

Les lettres fiscales d'EFI Pour lire les tribunes antérieurs cliquer

Pour les recevoir inscrivez vous en haut à droite

Your tax evasion is your problem. Not ours

mise à jour 23 juillet 2015

Les trusts américains resteront opaques

En Suisse, il n’y a plus de secret des trusts: le bénéficiaire final doit désormais être indiqué lors de l’ouverture d’un compte. Contrairement aux Etats-Unis, où il n’est pas tenu de s’annoncer. PAR MYRET ZAKI 20 Juillet 2015

x x x x x

le FMI déplore l’absence de «réel progrès» des Etats-Unis pour garantir la transparence des sociétés écran.(lire ci dessous)

16:54 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, aaa Les rapports, DELAWARE, immeuble detenu par societés étrangères, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

14 octobre 2015

A US LLC est elle une société de capitaux ou une société de personnes ( CAA 07.10.15 Offica°

Un certain nombre de contribuables conseillés par notre ami le professeur tournesol ont créé des US LLC se croyant protégé de nos « Plutôt » gardiens de nos finances publiques

Un certain nombre de contribuables conseillés par notre ami le professeur tournesol ont créé des US LLC se croyant protégé de nos « Plutôt » gardiens de nos finances publiques

La CAA de Paris vient de juger qu’une US LLC était une société de personne « translucide »

CAA de Paris, 2ème chambre , 07/10/2015, 14PA00456,

la société Olfica LLC, dont le siège est à Miami, aux Etats-Unis, a été créée par M.B..., par un acte de mars 2002, sous le nom d'une "limited liability company" (LLC) ;

12:43 Publié dans Sté de personnes, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 octobre 2015

La chauffe fiscale aux fesses pour demain ??? Mais aux USA

Bloomberg nous informe que "Dozens of banks signed amnesty agreements disclosing tactics, providing prosecutors with valuable information "

Bloomberg nous informe que "Dozens of banks signed amnesty agreements disclosing tactics, providing prosecutors with valuable information "

l'article de Bloomberg du 9 octobre

Des milliers de us résidents vont passer sur le gril de l IRS par suite des tactics de leurs banques.

Serait ce envisageable en France ? A notre avis non

le citoyen francais est encore protégé par la CEDH

bien que la décision du conseil constitutionnel du 23 juillet

sur la loi renseignement n'est pas d'une clarté d'eau de roche

Communiqué de presse - 2015-713 DC Dossier documentaire

La "chauffe aux fesses" était un procédé de la procédure de la question qui a été interdit par le décret révolutionnaire du 9 octobre 1789

Le décret abrogeant l'ordonnance pénale de Colbert

ci dessous

20:29 Publié dans USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 septembre 2015

FATCA USA FRANCE la mise en application

Pierre Moscovici avait signé le 14 novembre 2013 avec Charles Rivkin, ambassadeur des Etats-Unis d’Amérique en France, l’accord en vue d’améliorer le respect des obligations fiscales à l’échelle internationale et de mettre en œuvre la loi FATCA

Pierre Moscovici avait signé le 14 novembre 2013 avec Charles Rivkin, ambassadeur des Etats-Unis d’Amérique en France, l’accord en vue d’améliorer le respect des obligations fiscales à l’échelle internationale et de mettre en œuvre la loi FATCA

mise à jour décembre 2017

Réciprocité de l'application de l'accord entre la France et États-Unis du 14 novembre 20

Le Gouvernement fait le point sur la « réciprocité » de l’application de l’accord FATCA Réponse Deromedi n°00041 JO Sénat du 28 septembre 2017

mise à jour sur l'échange automatique USA vers france

la pratique américaine depuis le 1er octobre 2015

Le traite FATCA avec la France en anglais le texte en francais

-

ab) L’expression « Compte déclarable français » désigne un Compte financier auprès d’une Institution financière déclarante américaine qui remplit les conditions suivantes : (i) dans le cas d’un Compte de dépôt, le Titulaire du compte est une personne physique qui réside en France et qui perçoit plus de 10 $ d’intérêts sur ce compte chaque année civile ou (ii) dans le cas d’un Compte financier autre qu’un Compte de dépôt, le Titulaire du compte est un résident de France, y compris une entité qui certifie qu’elle est résidente de France (à des fins fiscales), auquel un revenu de source américaine soumis à une obligation de déclaration en vertu du chapitre 3 du sous-titre A ou du chapitre 61 du sous-titre F de l’Internal Revenue Code des EtatsUnis est versé ou porté à son crédit. (cf page 5)

Article 2 (page 6) Obligations d’obtenir et d’échanger des renseignements concernant les comptes déclarables

- Sous réserve des dispositions de l’article 3 du présent Accord, chaque Partie obtient les renseignements visés au paragraphe 2 du présent article pour tous les Comptes déclarables et échange chaque année ces renseignements avec l’autre Partie de manière automatique conformément aux dispositions de l’article 27 de la Convention. 2. Les renseignements qui doivent être obtenus et échangés sont :

- Dans le cas de la France, pour chaque Compte déclarable américain de chaque Institution financière déclarante française ….

- b) Dans le cas des Etats-Unis, pour chaque Compte déclarable français de chaque Institution financière déclarante américaine : 1. le

Hiding in plain sight: how non-US persons can legally avoid reporting

under both FATCA and GATCA htlm

Peter A.Cotorceanu, avocat à Zurich

le decret FATCA du 23 juillet 2015

Déclaration d’intention de la France et des Etats-Unis

L'ensemble du traitement de l'échange automatique d'informations à des fins fiscales, dit EAI, est publié dans un arrêté publié le 21 octobre qui tient compte de la mise en oeuvre de la réglementation américaine

Ce traitement permet de collecter auprès des Etats membres de l'Union européenne les données issues des échanges automatiques. Il autorise également la collecte dans les traitements de données à caractère personnel de l’administration et leur transfert aux administrations fiscales des Etats membres de l'Union européenne.

Dans le cadre de la mise en œuvre de la réglementation FATCA, il est aussi prévu de stocker des informations et de les transférer aux autorités fiscales américaines. Il est aussi prévu de collecter auprès des autorités fiscales américaines les données issues des échanges automatiques en vue de leur utilisation à des fins de lutte contre la fraude et l'évasion fiscales. Echange pour le moins hypothétique au regard des blocages de l’administration fiscale en la matière.

Concernant les données transmises aux autorités américaines, les établissements bancaires devront communiquer l’identification du déclarant mais aussi celle du mandataire, de l’intermédiaire, du titulaire de compte.

sur la réciprocité ?????

le rapport du SENAT ' juillet 2014)

IR-2015-111, Oct. 2, 2015 — The IRS today announced the exchange of financial account information with certain foreign tax administrations, meeting a key Sept. 30 milestone related to FATCA, the Foreign Account Tax Compliance Act.

Les résultats de la régularisation aux USA

Oct. 16, 2015 — The IRS today reminded U.S. taxpayers with undisclosed offshore accounts that they should strongly consider existing paths established to come into full compliance with their federal tax obligations. More than 54,000 taxpayers have participated in offshore disclosure programs since 2009.

xxxxxxx

l'historique

le Gouvernement a approuvé ce projet le 9 juillet 2014 et a donc commencé la procédure législative

LE SITE DE L'IRS

Foreign Account Tax Compliance Act

L’accord FATCA fixe un cadre pour la mise en œuvre de l’échange automatique entre la France et les Etats-Unis et précise à cette fin l’ensemble des définitions et procédures en vue de mettre en œuvre le dispositif de manière homogène. Il décrit les informations qui doivent être obtenues et échangées d’une part par la France, d’autre part par les Etats-Unis, ainsi que le calendrier et les modalités pratiques.

Attention en principe FATCA qui est d'abord une loi interne américaine n’entraîne pas pas de réciprocité notamment parce que les banques us n'ont pas les moyens informatiques mais aussi et surtout parce que elles s'y refusent pour pouvoir attirer l’épargne mondiale notamment des Amériques centrales et du sud .Il en sera de mËme avec l'OCDE (cliquer pour lire les commentaires )

La guerre pour la gestion de l’épargne mondiale a commencé

La clause de réciprocité prévue par le traité risque de n’être qu'une clause cosmétique pour faire" plaisir ,

le Gouvernement a approuvé ce projet le 9 juillet 2014 et a donc commencé la procédure législative

Projet de loi autorisant l'approbation de l'accord entre le Gouvernement de la République française et le Gouvernement des Etats-Unis d'Amérique en vue d'améliorer le respect des obligations fiscales à l'échelle internationale et de mettre en oeuvre la loi relative au respect des obligations fiscales concernant les comptes étrangers (dite « loi FATCA ») :

Texte n° 706 (2013-2014) –

Une nouvelle et enfin modérée sanction pour défaut de déclaration

dans le cadre des échanges automatiques

La France se met enfin au niveau de ses partenaires afin de ne pas pénaliser nos banques .

Quant au niveau interne, des QPC vont être déposées devant l'inégalité de traitement entre les sanctions internes pour résidents en France (50% ) et les autres (200€) et ce en suivant la décision du conseil constitutionnel du 20 juin 2014

° Le I de l’article 1736 est complété par un 5 ainsi rédigé :

« 5. Tout manquement à l’obligation déclarative prévue à l’article 1649 AC est sanctionné par une amende fiscale de 200 € par compte déclarable comportant une ou plusieurs informations omises ou erronées.

« Toutefois, la sanction mentionnée au premier alinéa du présent 5 n’est pas applicable lorsque le teneur de compte, l’organisme d’assurance et assimilé ou l’institution financière concernée établit que ce manquement résulte d’un refus du client ou de la personne concernée de lui transmettre les informations requises et qu’il a informé de ce manquement l’administration des impôts. »

03:01 Publié dans Déclaration des comptes à l etranger, Echange automatique FATCA, USA et IRS | Lien permanent | Commentaires (3) | Imprimer | | ![]() Facebook | | |

Facebook | | |

02 juillet 2015

Cacher l’identité d’un préteur est abusif (CAA NANTES 25/06/15)

L’administration vient d’obtenir une grande satisfaction dans le cadre d’un prêt dont l’identité du préteur est cachée

Cette jurisprudence novatrice va de le sens de la recherche de la transparence notamment en matière fiscal.

Nous savons tous que les conventions ne peuvent s’appliquer que dans le cadre de la connaissance du bénéficiaire effectif des revenus

Un abus de traite peut il être un abus de droit ?

OCDE : le bénéficiaire effectif, vers une définition internationale ?!

Or ne l’espèce, administration n’a pas utilisé l’article du traite franco us mais l’article L64 du LPF sur l’abus de droit fiscal

CAA de NANTES, 1ère Chambre , 25/06/2015, 13NT02119, Inédit au recueil Lebon

l'administration, à qui incombe la charge de la preuve, établit qu'en contractant le prêt avec la société de droit néerlandais Thermo Euroglass Bv et en dissimulant par suite l'identité du véritable prêteur, la SAS Thermo Electron Holdings n'a, en recherchant le bénéfice d'une application littérale des dispositions de l'article 212 du code général des impôts à l'encontre des objectifs poursuivis par leurs auteurs, été inspirée par aucun autre motif que celui d'atténuer les charges fiscales qu'elle aurait, si ce contrat de prêt n'avait pas été signé, normalement supportées eu égard à sa situation ;

Par suite, la société requérante n'est pas fondée à soutenir que l'administration fiscale n'était pas en droit d'écarter le contrat litigieux sur le fondement de l'article L. 64 du livre des procédures fiscales

LES FAITS

10:16 Publié dans Abus de droit :JP, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

12 décembre 2014

la Delaware faussement inactive Value Investing Partners Inc CAA 26/11

la société Value Investing Partners Inc dont le siège est à WILMINGTON DELAWARE 19801 est immatriculé au registre du commerce des sociétés de Paris sous le code NAF 8299Z ‘(Autres activités de soutien aux entreprises n.c.a.) dans le secteur d’activité « Activités administratives et autres activités de soutien aux entreprises » c'est-à-dire d’avoir une activité préparatoire pour sa maison mère et donc non imposable en France conformément au traité fiscal France USA

la société Value Investing Partners Inc dont le siège est à WILMINGTON DELAWARE 19801 est immatriculé au registre du commerce des sociétés de Paris sous le code NAF 8299Z ‘(Autres activités de soutien aux entreprises n.c.a.) dans le secteur d’activité « Activités administratives et autres activités de soutien aux entreprises » c'est-à-dire d’avoir une activité préparatoire pour sa maison mère et donc non imposable en France conformément au traité fiscal France USA

Convention avec les Etats-Unis - Impôt sur le revenu - (format PDF)

Apres une visite domiciliaire civile (L16B LPF) nos spécialistes fiscaux, gardiens de nos finances, ont une position tout à fait différente

C A A de Paris, 2ème Ch 26/11/2014, 13PA03604, Value Investing Partners Inc

Mme TANDONNET-TUROT, président M. Franck MAGNARD, rapporteur

M. EGLOFF, rapporteur public

le principe de l’établissement stable en France

04 novembre 2014

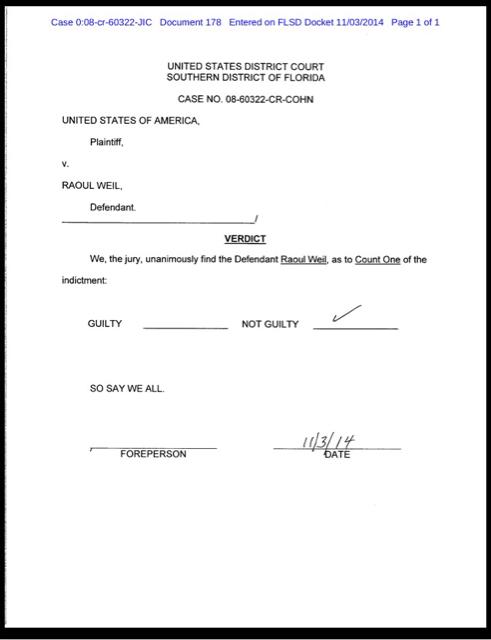

Apres une extradition fiscale , Raoul Weil est relaxé aux USA

Enfin une très bonne nouvelle pour R Weil

Enfin une très bonne nouvelle pour R Weil

L’ex haut responsable d’UBS Raoul Weil a été acquitté lundi 3 novembre aux Etats-Unis, au terme de son procès par le jury du Tribunal fédéral de Fort Lauderdale, en Floride. Cet ancien responsable de gestion de fortune était accusé d’avoir aidé 17 000 riches clients américains à échapper au fisc américain

Après deux heures de délibération, les jurés ont déclaré Raoul Weil "non coupable" de complicité de fraude fiscale.

LE VERDICT cliquer

nous remercions tous notre ami d' EFI John Doe de nous avoir mailer ce document de Floride

17:04 Publié dans Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 août 2014

Delaware / le paradis fiscal du XXI siècle ????

UN PARADIS FISCAL AU COEUR DES ETATS UNIS

UN PARADIS FISCAL AU COEUR DES ETATS UNIS

source Iris Deroeux -MEDIAPART

mise à jour Mai 2016

Le groupe parlementaire des verts au parlement européen dit Alliance Libre Européenne diffuse un rapport sur la politique fiscale américaine

Du 17 mai au 19 mai, une délégation du Parlement européenne du Comité Spécial de Décisions Fiscales (TAXE2) visitera les États-Unis pour échanger avec les parties prenantes sur la législation fiscale américaine et des réformes en cours.

Le Delaware, paradis fiscal « made in USA »

Lucie Robequain Les Echos 1ze mai 2016

L’Etat américain du Delaware est devenu l’un des meilleurs endroits au monde pour créer une société fictive. Il échappe aux contraintes imposées récemment aux autres paradis fiscaux.The Financial Secrecy Index ranks jurisdictions

Une étude très fouillée publiée en 2012 et réalisée par trois économistes de l’Université de Duke, intitulée « Explorer le rôle du Delaware en paradis fiscal domestique », passait en revue la stratégie de 2 633 entreprises américaines, ayant ouvert une ou plusieurs filiales dans le Delaware. Elle détaille quelques-unes des techniques déployées par ces entreprises pour transformer du revenu imposable dans leur État d’origine à du revenu non imposable dans le Delaware.

Exploring the Role Delaware Plays as a Domestic Tax Haven

|

Duke University |

North Carolina State University |

University of Washington - Michael G. Foster School of Business |

Par exemple, elles font payer à leurs filiales américaines et étrangères des redevances pour l’utilisation d’un brevet, ou d’une marque, qui sont propriétés d’une entreprise leur appartenant, créée dans le Delaware. Ces redevances – ou royalties – seront donc collectées et déclarées dans le Delaware, un État où elles ne sont pas taxées

La position du Peer Review Group de L'OCDE est différente.

les USA sont conformes

le rapport OCDE

Le paradis des paradis fiscaux ??

Par Bocquet et Dupont Aignan ,députés 2013

Evasion fiscale : le rapport Global Shell Games (2012)

Les sociétés écrans les plus opaques se trouvent

aux Etats-Unis et au Royaume-Uni par Miret ZAKI

Rédactrice en chef de BILAN CH

Les paradis de l’anonymat (2009)

Le nouveau montage agressivement évasif aux usa

Quelle est donc la position de l’OCDE ????

01:18 Publié dans aaa Les rapports, DELAWARE, immeuble detenu par societés étrangères, Rapports, SOCIETES MERES, USA et IRS | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

25 mai 2014

USA la délocalisation des sociétés américaines : the tax inversion

Nous remercions notre ami John Doe (Wton DC)de son info

Nous remercions notre ami John Doe (Wton DC)de son info

De nombreuses sociétés us ont acheté ou fusionné avec des sociétés étrangères dans un objectif fiscal ; éviter la fiscalité lourde américaine notamment en cas de rapatriement des dividendes notamment grâce à l’attractivité de la belle fiscalité britannique …

la directive mère fille n'existe pas aux usa ...pour l'instant et les dividendes provenant des filiales étrangères sont donc taxés

Ce schéma d’optimisation fiscale agressive est connu sous le nom de tax inversion

Les premières règles anti inversion en 2006

Des exemples d’inversion en IRELAND

Devant l’impossibilité légale de freiner cette hémorragie fiscale comme l’a souligné fin avril dernier le patron de l’irs

IRS Chief Says U.S. Can’t End Companies’ Offshore Tax Deals

The U.S. government probably can’t take regulatory action to stop companies from lowering tax bills through deals that put their legal addresses outside the country, John Koskinen, commissioner of the Internal Revenue Service, said today.

La semaine dernière -le 20 mai- le sénateur EVIN a déposé une proposition de loi pour geler les délocalisations fiscales

Summary of the Stop Corporate Inversions Act of 2014 –

THE BILL

The Stop Corporate Inversions Act of 2014 [PDF]

En France , ce phénomène existe mais avec beaucoup plus de discrétion !! jusqu'aux prochains amendements fin juin 2014 NOTAMMENT sur le contrôle hard des dirigeants détachés ?????

La Suisse, havre fiscal pour Shell par Alexis FavreDans un rapport publié le 20 mai, le Centre de recherche sur les multinationales (Somo, une ONG néerlandaise) décrypte comment le groupe pétrolier SHELL géant pétrolier anglo-néerlandais se sert de huit entités domiciliées en Suisse – dont sept à Zoug De nouvelles exigences de documentation imposées aux multinationales OCDE un point sur l avancée des travaux pa Pascal r saint amans . BOFIP du 23 mai 2014 - Bénéfices réalisés par l'intermédiaire d'entreprises ou d'entités établies dans les pays à régime fiscal privilégié - Obligations déclaratives, |

17:31 Publié dans aaa Les rapports, BEPS, OCDE, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 juillet 2013

IRS the swearing out

Que se passe t il donc chez nos amis américains ?

Que se passe t il donc chez nos amis américains ?

Traqués par l’irs, de nombreux us Citizens, domiciliés depuis de nombreuses années en dehors des usa ou même n’ayant avec les usa qu’un lien de naissance, né aux usa ou nés de parents américains répudient la nationalité de la première puissance du monde.

Ou est donc cette époque quand de nombreuses femmes désiraient faire naitre leur enfant aux usa pour que celui-ci puisse bénéficier du passeport vert ?

Les expatriés américains en plein cauchemar bureaucratique

Les Américains expatriés n'en peuvent plus: un nouveau formulaire, le 8938, a été introduit en 2012 pour appliquer FATCA.

Le 23 juillet 2013, American Citizens Abroad (ACA) a écrit au Sénat pour militer en faveur de la taxation sur la base de la résidence

les formulaires du FBAR (Foreign Bank account report),

American Citizens Abroad (ACA),

Americans Giving Up Passports Jump Sixfold as Tougher Rules Loom

(source Bloomberg cliquer )

la liste publique des swearer out

l'abandon de la nationalité us en suisse

Les témoignages sont nombreux comme vient de le révéler le journaliste Ludovic Hirtzmann du Temps

En vertu de la section 349 de l’Immigration and Nationality Act, chaque candidat à la renonciation de nationalité doit rencontrer un agent consulaire. Il doit verser 450 dollars de frais administratifs, puis rendre son passeport. Vient ensuite le serment de renonciation à la nationalité. «C’est similaire à un divorce. C’est une procédure très longue.

{kind=link}

CHAPTER 3 -- LOSS OF NATIONALITY

INA: act 349 - loss of nationality by native-born or naturalized citizen

En france , nos politiques sont plus malins,les canditats au départ doivent payer , ceux qui sont en dehors ont la trouille d'y mettre un petit doigt sauf de courageux immigrés cherchant un minimum vital , dommage n'est ce pas ?

12:27 Publié dans USA et IRS | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

La DELAWARE Inc et l’acte anormal de gestion

Cet arrêt très didactique marque t il le début d’un frein à une large évasion fiscale internationale sous la forme d une légalité apparente n’en déplaise a nos amis les fiscalistes libertaires Mais comment connaitre les UBO d’une Delaware ? Qu’en pense l’OCDE ? le Delaware va t il être blacklisté ???? L'UE va t elle se mettre à dos nos amis américains ?? Quant à la SA suisse avec son impot anticipé c'est du lointain passé

Cour Administrative d'Appel de Marseille, 18/06/2013,10MA01250,

lire ci dessous

M. LOUIS, président M. GUIDAL, rapporteur public

Par ailleurs, il n’est pas dit un mot d’une imposition à la taxe de 3% ou à l’impôt sur la fortune

Taxe de 3% et LLC américaine du Delaware

Les paradis de l’anonymat?

Evasion fiscale : le rapport Global Shell Games (2012)

Exploring the role delaware plays as a domestic tax haven

Document: l’étude du professeur Jason Sharman

le site de l'état du Delaware

Behind the corporate veil

using corporate entities for illicit purposes

Le rapport du peer review group sur les USA

La situation de fait

la société de droit américain “ Putao Corporation “, dont le siège social est situé dans l’Etat du Delaware, a acquis en 1988 un terrain d’une surface d’environ 3 hectares à Gassin (Var) sur lequel elle a fait construire en 1989 une villa d’une surface habitable de 296 m², qui a fait l’objet de réaménagements et d’améliorations en 1997 ;

cet immeuble a été donné en location à un couple de ressortissants britanniques, M. et Mme B..., moyennant des loyers de 138 538 F en 1998, 138 254 F en 1999 et 140 546 F en 2000 ; Le montant des loyers ainsi encaissés a fait l’objet de déclarations, par la société requérante, au titre de l’impôt sur les sociétés ;

à la suite de la vérification de comptabilité dont la société “ Putao Corporation “ a fait l’objet, celle-ci s’est vu notifier des redressements, à raison de l’acte anormal de gestion qu’elle avait commis en consentant une location de la villa sise à Gassin pour un loyer notoirement inférieur au prix du marché, le service procédant à la réintégration dans les résultats de la société de sommes dont le montant correspond à la partie des loyers qu’elle aurait dû percevoir et dont elle s’était ainsi privée ;

10:55 Publié dans Acte anormal de gestion, DELAWARE, immeuble detenu par societés étrangères, USA et IRS | Tags : delaware et fraude fiscale, cour administrative d'appel de marseille, 18062013, 10ma01250 | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |