19 mars 2016

Plus-values sur titres:les nouveaux BOFIP

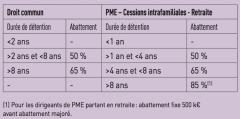

Plus-values sur titres : l'administration modifie sa doctrine

Plus-values sur titres : l'administration modifie sa doctrine

Tirant les conséquences de deux décisions importantes rendues récemment, l'une par le Conseil d'État 12 novembre 2015 n° 390265 , l'autre, par le Conseil constitutionnel (décision 2015-515 QPC du 14 janvier 2016), l'administration modifie sa doctrine en ce qui concerne l'application des abattements pour durée de détention.

En outre, elle apporte des précisions complémentaires sur le régime du report d'imposition automatique en cas d'apport de titres à une société soumise à l'IS contrôlée par l'apporteur.

Le report d'imposition des plus value d’apport d’actions à des sociétés contrôlées ;

11:25 Publié dans plus value, Plus value mobilière | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

18 mars 2016

De la régularisation fiscale des entreprises les BOFIP (1er partie )

Nous connaissons tous la régularisation de nos écureuils cachotiers qui permet l’officialisation de comptes étrangers qui sont sans efficacité économique et budgétaire du moins pour la France

Nous connaissons tous la régularisation de nos écureuils cachotiers qui permet l’officialisation de comptes étrangers qui sont sans efficacité économique et budgétaire du moins pour la France

LES REGULARISATIONS FISCALES POUR LES ENTREPRISES

écrit en Aout 2013

Dans un BOFIP du 2 septembre 2015 la DGFIP rappelle l’existence de deux procédures de régularisation –terme qui semble être utilisé pour une première fois pour nos entreprises-,toutes nos entreprises quelles que soient leurs tailles

Il s’agit de

I° La procédure de régularisation prévue à l'article L. 62 A du LPF peut être sollicitée après notification des rectifications lorsque celles-ci portent sur des transferts de bénéfices à l'étranger au sens de l'article 57 du code général des impôts (CGI) ou sur la remise en cause de la déductibilité d'une charge sur le fondement de l'article 238 A du CGI. Elle permet au contribuable de bénéficier, sous conditions, de la non application de la retenue à la source prélevée sur les montants transférés à l'étranger et réputés distribués au sens du 1° ou 2° du 1 de l'article 109 du CGI ou du c de l'article 111 du CGI (le BOFIP du 2.09.15 )

II La procédure de régularisation prévue à l'article L. 62 du livre des procédures fiscales (LPF) permet au contribuable de régulariser sa situation avant notification des rectifications par le service vérificateur. La régularisation a pour effet de réduire les intérêts de retard mis à la charge du contribuqable ue nous analysons dans la présente tribune (lire BOFIP ci dessous)

L'entreprise est en droit de solliciter l'application successive de ces deux procédures afin de régulariser sa situation.

I DE LA RÉGULARISATION FISCALE EN COURS DE CONTRÔLE .

L'ARTICLE L62 LPF

aussi pour les évaluations

Dans une période ou la difficulté de trouver un accord équitable avec l'administration après proposition de rectification est souvent déplorée, la procédure de régularisation prévue à l'article L62 reste une opportunité à ne pas négliger.

Non pas réservée aux seules erreurs commisses par les contribuables de bonne foi, cette procédure ouverte à toutes les entreprises est particulièrement adaptée en cours de contrôle à toutes les questions, de plus en plus fréquentes, portant sur des évaluations d'actifs ou de transactions, dont on sait qu'il ne s'agit pas d'une science exacte. Lorsque un débat oral et contradictoire de qualité permet de s'accorder sur un prix équitable, cette option offerte à l'entreprise permet de s'extraire d'une procédure aléatoire, chronophage et coûteuse.

13:21 Publié dans aaa)Régularisation fiscale France, article 238 A, Article 238 bis, Déclaration des comptes à l etranger, des sociétés | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 mars 2016

TRACFIN le rapport 2015 et la DGFIP

Le service TRACFIN, le service de renseignements financiers national organisé en France sous le couvert de l OCDE et du GAFI a publié son rapport annuel.

Le service TRACFIN, le service de renseignements financiers national organisé en France sous le couvert de l OCDE et du GAFI a publié son rapport annuel.

Il y a 25 ans , à ses débuts, le message de nos politiciens était que TRACFIN avait pour mission la recherche du renseignement financier en matière de terrorisme et du blanchiment de l’argent de la drogue ou de la prostitution et devait recevoir des informations de nombreux professionnels de la finance ou autres soit sur déclaration de soupçon

RAPPEL Les professionnels assujettis sont tenus de déclarer à Tracfin non seulement les sommes les sommes inscrites dans leur livre MAIS AUSSI les opérations portant sur des sommes dont elles savent, soupçonnent ou ont de bonnes raisons de soupçonner une provenance frauduleuse.

Rapport d'activité 2015 de Tracfin :

En 2015, près de 95 % des informations reçues par Tracfin émanent des professionnels déclarants, soit 43 231 déclarations de soupçon (+18 % par rapport à 2014). MAIS les avocats de France refusent ce principe imposé par la finance internationale pour se protéger de sa responsabilité (une déclaration de soupçon la libère de sa responsabilité alors même que l’opération illégale peut continuer à se faire (sic) sauf rares oppositions

Le nombre de déclarations de soupçon par secteur d'activité

Rappel du principe dit républicain ;

dénoncer votre client pour éviter votre responsabilité

|

seul l’envoi d’une déclaration de soupçon à Tracfin offrira la garantie d’une exonération de responsabilité professionnelle, civile et pénale conformément à l’article L.561-22 du CMF en cas de découverte ultérieure d’un circuit de blanchiment de capitaux via cette acquisition de fonds de commerce.( rapport sur les avocats p 27) |

Rapport d'activité 2015 de la Commission Nationale des Sanctions –

Le rapport d’activité de la Commission nationale des sanctions présente l’activité de la Commission pour 2015 et les enseignements pouvant en être tirés sur l’application du dispositif de lutte contre le blanchiment des capitaux et le financement du terrorisme par lesprofessionnels concernés.

Rapport d’activité 2015 de la CNS

la Commission nationale des sanctions (CNS), instituée par la loi auprès du ministre de l'Economie, est une institution indépendante chargée de sanctionner les manquements commis par certains professionnels (les agents immobiliers, les personnes exerçant l’activité de domiciliation et les opérateurs de jeux ou de paris, y compris en ligne), en ne respectant pas leurs obligations en matière de lutte contre le blanchiment des capitaux et le financement du terrorisme.

Communiqué Tracfin En 2015, une nouvelle progression d’activité pour Tracfin en matière de lutte contre le blanchiment, la fraude aux finances publiques cliquez

Le nombre d’informations reçues par le Service est en progression de 18 % par rapport à 2014 (+ 56 % par rapport à 2013), le Service a ainsi reçu 45 266 informations dont 43 231 déclarations de soupçons émanant des professionnels déclarants

Avec 410 notes d'informations fiscales (+ 12 % par rapport à 2014), Tracfin a poursuivi sa collaboration étroite avec la Direction Générale des Finances Publiques (DGFIP).

20:48 Publié dans Fraude escroquerie blanchiment, TRACFIN et GAFI | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 mars 2016

Les pratiques de la bonne grosse évasion fiscale révélées

Comment Colgate joue sur les prix de transfert

Comment Colgate joue sur les prix de transfert

Quand Disney utilise le levier de la dette

Des Pays-Bas au Liechtenstein, le « conduit à royalties » d’Ikea

Le « sandwich néerlandais », plat préféré des géants du numérique

Depuis de nombreux mois, les pouvoirs publics culpabilisent les petits écureuils cachotiers qui avaient placé leurs noisettes à l’abri en suisse d’abord parce qu’ ils n’avaient pas confiance dans nos politiciens

Les statistiques du STDR nous montrent que le montant médian des sommes révélées est de 350.000 euros et que 80 % de nos écureuils sont passifs

Tout est différent avec les multinationales qui volontairement cachent leurs profits dans des vrais paradis fiscaux

Une journaliste d’investigation Ingrid FEUERSTEIN des ECHOS vient de nous révéler les manœuvres de ces géants intouchables en fait car protégés MAIS PAR QUI DONC ???

les mille et une recettes de l’optimisation fiscale par Ingrid FEURSTEIN

Les banques françaises et les paradis fiscaux par C CHAVAGNEUX

Rapport Banques et paradis fiscaux 2016 les données chiffrées

établi par CCFD-Terre solidaire, Oxfam et le Secours catholique-Caritas en partenariat avec la Plateforme Paradis fiscaux et judiciaires

Les formidables propos du ministre des finances UK cliquer

“This is a Budget which gets rid of loopholes for multinationals and gets rid of tax for small businesses,” Osborne told lawmakers in London on Wednesday. 16th“A 7 billion-pound tax cut for our nation of shopkeepers. A tax system that says to the world: We’re open for business. This is a government that’s on your side.”

Amazon, Fiat, Starbucks, McDo et encore récemment Ikea.

12:34 Publié dans aaa Les rapports, EVASION FISCALE internationale, Financement hybride | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 mars 2016

Report en arrière des déficits :remboursement SPONTANE de l’IS (CE9.03.16 BFO)

L'Administration doit rembourser spontanément

L'Administration doit rembourser spontanément

la créance née du report en arrière d'un déficit

la société BFO a opté, le 27 avril 2001, en sa qualité de tête d'un groupe fiscalement intégré, pour le report en arrière du déficit d'ensemble du groupe constaté au titre de l'exercice clos en 1999, faisant ainsi naître une créance sur le Trésor ;

,n'ayant pas utilisé cette créance pour le paiement de l'impôt sur les sociétés dû au titre des exercices clos au cours des cinq années suivant celle de la clôture de cet exercice, elle en a sollicité le remboursement le 23 novembre 2009 ;

l'administration fiscale a rejeté cette demande au motif qu'elle était tardive au regard du délai de réclamation fixé par l'article R. 196-1 du livre des procédures fiscales ; que la société BFO se pourvoit en cassation contre l'arrêt du 8 juillet 2014 par lequel la cour administrative d'appel de Versailles a rejeté l'appel qu'elle avait formé contre un jugement du tribunal administratif de Montreuil du 22 septembre 2011 rejetant sa demande tendant au remboursement de cette créance ;

Le conseil d état annule l’arrêt n° 11VE03849 du 8 juillet 2014 de la CAA de Versailles

Conseil d'État, 9ème et 10ème ssr 09/03/2016, 385244 société BFO

lire aussi

Conseil d'État, 9ème et 10ème ssr, 09/03/2016, 385265, société Fimipar

LES BOFIPS SUR LE REPORT EN ARRIERE

Il résulte de l'article 220 quinquies du code général des impôts (CGI) et de l'article 46 quater-0 W de l'annexe III à ce code que la créance née du report en arrière d'un déficit doit être spontanément remboursée par l'administration, pour la fraction non utilisée pour le paiement de l'impôt sur les sociétés, au terme des cinq années suivant celle de la clôture de l'exercice au titre duquel l'option a été exercée

Dans l'hypothèse où l'administration ne s'acquitte pas de cette obligation, il appartient au contribuable, dans le délai de prescription quadriennale prévu par l'article 1er de la loi du 31 décembre 1968 relative à la prescription des créances sur l'Etat, les départements, les communes et les établissements publics, de lui présenter une demande tendant à ce remboursement et, en cas de rejet de cette demande, de porter devant le juge de plein contentieux le litige né de ce rejet.

17:46 Publié dans Fiscalite des entreprises, Frais financiers et Financement | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Procédure en excès de pouvoir CE 17.02.2016

Les lettres fiscales d'EFI Pour lire les tribunes antérieurs cliquer

Pour les recevoir inscrivez vous en haut à droite

De plus en plus de contribuables demandent au conseil d'état d'annuler certaines dispositions prises par voie réglementaire soit par décret soit dans le cadre d'instruction fiscale.

J'analyse ci dessous différentes jurisprudences de procédure en excès de pouvoir utilisée par des contribuables

Note de P Michaud:la procédure est simple et ne nécessite pas d'avocat mais attention au délai de deux mois

mise à jour mars 2016

A défaut de précision dans la loi,

un arrêté ne peut être pris que par le premier ministre

Conseil d'État, 3ème / 8ème SSR, 17/02/2016, 390135, Inédit au recueil Lebon

Aux termes de l'article 21 de la Constitution : " Le Premier ministre (...) assure l'exécution des lois. Sous réserve des dispositions de l'article 13, il exerce le pouvoir réglementaire (...) " ;

Ces dispositions attribuent au Premier ministre l'exercice du pouvoir réglementaire d'exécution des lois, sous réserve des pouvoirs reconnus au Président de la République et de la faculté reconnue au législateur de confier cette compétence à une autorité de l'Etat autre que le Premier ministre ;

le législateur qui s'est borné, au IV de l'article L. 253-8-2 du code rural et de la pêche maritime, à renvoyer à un " arrêté " la fixation du taux de la taxe en cause, ne peut être regardé comme ayant confié un pouvoir réglementaire sur ce point aux ministres chargés de l'agriculture et du budget

dès lors, le Premier ministre était seul compétent pour prendre les dispositions en cause ;

L’association des utilisateurs et distributeurs de l'agrochimie européenne (Audace) est fondée, pour ce motif, et sans qu'il soit besoin d'examiner les autres moyens de la requête, à demander l'annulation pour excès de pouvoir de l'arrêté attaqué ;

Un PV d’infraction signé par un ministre non compétent est nul

Conseil d'État, 9ème et 10ème sous-sections réunies, 09/03/2016, 375818

Les dispositions de l'article L. 221-36 du code ménétaire et financier prévoient, d'une part, que les infractions sont constatées par les comptables du trésor et les agents des administrations financières, d'autre part, que les procès-verbaux sont dressés à la requête du ministre chargé de l'économie. Il résulte de ces dispositions que cette amende ne peut être infligée que sur le fondement d'un procès-verbal dressé sous l'autorité du ministre chargé de l'économie ET non du budget

16:59 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, CONTENTIEUX FISCAL, de l'Assiette, SUCCESSION et donation, TRUST et Fiducie | Tags : procédure en excès de pouvoir contre une instruction | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Obligation de communication au contribuable .( CE plénière fiscale du 9 mars )

Pour recevoir la lettre EFI inscrivez à droite en haut

mise à jour mars 2016

Conseil d'État N° 364586 3ème, 8ème, 9ème et 10ème ssr 9 mars 2016

Dans une décision de plénière fiscale en date du 9 mars 2016, le Conseil d'Etat procède à l'analyse des renseignements fondant le redressement dont elle doit, avant la mise en recouvrement, informer le contribuable de la nature et de la teneur. Il se prononce plus particulièrement dans le cas où les renseignements sur lesquels l'administration se fonde pour établir un redressement sont issus des déclarations de revenus souscrites auprès d'elle par des tiers ainsi que des pièces justificatives dont ces déclarations doivent, le cas échéant, être assorties:

l'administration ne peut en principe, avant même l'entrée en vigueur de l'ordonnance du 7 décembre 2005 d'où est issu l'article L 76 B du livre des procédures fiscales, fonder le redressement des bases d'imposition d'un contribuable sur des renseignements ou documents qu'elle a obtenus de tiers sans l'avoir informé, avant la mise en recouvrement, de l'origine et de la teneur de ces renseignements ; cette obligation d'information ne se limite pas aux renseignements et documents obtenus de tiers par l'exercice du droit de communication ;

si cette obligation ne s'étend pas aux éléments nécessairement détenus par les différents services de l'administration fiscale en application de dispositions législatives ou réglementaires, tel n'est pas le cas pour les informations fournies à titre déclaratif à l'administration par des contribuables tiers, dont elle tire les conséquences pour reconstituer la situation du contribuable vérifié ;

il suit de là que l'administration est tenue d'informer les contribuables de l'origine et de la teneur des renseignements sur lesquels elle se fonde pour établir un redressement qui sont issus des déclarations de revenus souscrites auprès d'elle par des tiers en application des articles 170 et suivants du code général des impôts ainsi que des pièces justificatives dont ces déclarations doivent, le cas échéant, être assorties ;

mise à jour octobre 2015

Le droit de communication ne porte pas atteinte à la vie privée (CE 14.10.15)

Dans une décision en date du 14 octobre 2015; le Conseil d'Etat ne renvoie pas au Conseil constitutionnel une QPC relative à la conformité à la Constitution du droit de communication.

Conseil d'État et 3ème ssr N° 3918728ème 14 octobre 2015

Mme Karin Ciavaldini, rapporteur Mme Nathalie Escaut, rapporteur public

compte tenu des conditions ainsi posées à son exercice, et du fait que les informations recueillies à cette occasion par l'administration fiscale sont soumises à l'obligation de secret professionnel prescrite par l'article L. 103 du livre des procédures fiscales, l'exercice du droit de communication prévu aux articles L. 81 et L. 85 du livre des procédures fiscales, qui contribue à l'objectif constitutionnel de lutte contre la fraude fiscale, n'est pas susceptible de porter une atteinte disproportionnée au respect de la vie privée du contribuable ou de toute autre personne ;

X X X X X

à la suite de la vérification de comptabilité de la SARL Terracotta, dont M. A... était gérant et associé, des redressements ont été notifiés, au titre de l'année 2000, à M. A...et à son épouse à raison de revenus réputés distribués par la société ;

MmeB..., qui a divorcé de M. A...en 2005, a contesté les cotisations supplémentaires d'impôt sur le revenu et de contributions sociales mis à la charge de son foyer fiscal au titre de ces redressements sur le motif que l’administration ne l’avait pas informee de raisons du redressement comme elle l’avait demandé ;

Le conseil annule le redressement

Conseil d'État 3ème et 8ème ssr N° 371193 14 octobre 2015

L’article L. 57 du livre des procédures fiscales dispose :

13:07 Publié dans aaa Conclusions LIBRES, La preuve en fiscalité, Protection du contribuable et rescrit | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

ANSA Prélèvements obligatoires sur les revenus mobiliers

DOSSIER SUR LES PRELEVEMENTS FISCAUX ET SOCIAUX

DOSSIER SUR LES PRELEVEMENTS FISCAUX ET SOCIAUX

SUR LE CAPITAL INVESTI EN ACTIONS ET OBLIGATIONS

Association Nationale des Sociétés par Actions

39 rue de Prony – 75017 Paris

Tél. 01 47 63 66 41 – Fax 01 42 27 13 58

Ce dossier présente la situation au 1er janvier 2016 et l’évolution sur une longue période (25 ans au moins) des prélèvements obligatoires en vigueur en France sur les produits des actions et obligations détenues par des investisseurs, personnes physiques met en évidence trois constats.

le dossier ANSA sur les PO sur les revenus mobiliers au 1er janvier 2016

Tout d’abord, la fiscalité française sur le capital investi en actions ou obligations a fortement progressé, est très instable et aboutit à un total de prélèvements très élevé, supérieur à celui des prélèvements appliqués aux revenus du travail.

Ensuite, cette fiscalité oriente les épargnants dans leurs choix de placements, et décourage fortement la détention de valeurs mobilières par rapport à d’autres placements.

Enfin, elle s’écarte fortement des règles de taxation en vigueur dans les principaux Etats membres de l’OCDE et de ceux de l’Union européenne.

L’évolution sur les vingt-cinq dernières années fait apparaître

01:48 Publié dans observatoire fiscal, Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |