27 juillet 2015

Evolution de la fiscalité des sociétés holdings depuis 2012 par V Rabault

Les lettres fiscales d'EFI Pour lire les tribunes antérieurs cliquer

Pour les recevoir inscrivez vous en haut à droite

Valérie Rabault 'cliquez) qui est notre rapporteure des textes financiers à la commission des finances de l’ AN a préparé un rapport destiné à nos députés sur la fiscalité des holdings depuis 2012 , rapport que nous diffusons en HTLM et en PDF avec liens

Une société holding est une société dont l’actif est essentiellement composé de titres de participation. Ce type de véhicule juridique peut être utilisé à des fins d’optimisation fiscale alors que son objet premier est d’assurer l’unité de direction d’un groupe.

Depuis 2012, le législateur a adopté une série de mesures visant à réduire les possibilités d’optimisation fiscale agressive que permettent certains montages faisant intervenir des sociétés holdings.

Ce travail législatif a nécessité plusieurs étapes car il n’existe pas, à proprement parler, de régime fiscal spécifique aux sociétés holdings. De même, il existe un éventail de montages permettant d’éluder en tout ou partie l’impôt en faisant intervenir une société holding.

Il a donc été nécessaire d’intervenir sur différents types de règles pour aménager le régime fiscal des sociétés holdings, et plus particulièrement sur cinq d’entre elles qui les concernent au premier chef, à savoir :

Une réduction notable des possibilités d’optimisation fiscale agressive en HTLM

évolution de la fiscalité des sociétés holdings

depuis 2012 par V Rabault en pdf

− le régime d’exonération des dividendes dont l’objet est d’éviter que les bénéfices des filiales ne soient soumis à une double imposition à l’impôt sur les sociétés (IS) ;

1. Rappel des principes 39

A. Régime des sociétés mères 39

B. Régime de l’intégration fiscale 39

2. Changements depuis mai 2012 40

A. Contribution additionnelle de 3 % sur les montants distribués 40

B. L’intégration fiscale horizontale 41

B. Plus-values sur cession des titres de participation : plafonnement de la niche « copé »

1. Premier changement : hausse de la quote-part de frais et charges à réintégrer 42

2. Second changement : calcul de l’impôt sur la plus-value brute au lieu de la plus-value nette 42

C. Fin de la déductibilité des abandons de créance à caractère financier

D. Limitation de la déductibilité des charges financières

Ces cinq corps de règles ont fait l’objet d’aménagements depuis 2012. L’esprit de ces différentes réformes a été de :

− faire participer les entreprises au redressement des finances publiques,

− inciter les entreprises à réinvestir leurs résultats et à limiter leur croissance par l’endettement,

− lutter contre certaines pratiques d’optimisation fiscale.

Ces cinq corps de règles sont examinés successivement, avec mention des principaux changements apportés depuis mai 2012.

11:19 Publié dans holding,société mère, Rapports | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

22 juillet 2015

Les rapports sur l’application des mesures fiscales des lois de finances

Une formidable source d’informations pour les amis d’EFI

Une formidable source d’informations pour les amis d’EFI

Mercredi 22 juillet vers 10h30, la commission des finances examine le rapport d’information sur l’application des mesures fiscales contenues dans les lois de finances présenté par Valérie Rabault, Rapporteure générale. Cette réunion sera retransmise en direct sur le portail vidéo de l'Assemblée.

N° 1328 JUILLET 2013 - Rapport d'information de M. Christian Eckert

sur l'application des mesures fiscales contenues dans les lois de finances

Pour lire en pdf

N° 127 JUILLET 2012 - Rapport d'information de M. Christian Eckert sur

l'application des mesures fiscales contenues dans les lois de finances

Pour lire en pdf

A LIRE AUSSI

Le rapport Eckert sur l’affaire HSBC

Cette évolution doit s’accompagner en parallèle des nécessaires adaptations de la manière dont le Parlement contrôle l’action du Gouvernement dans la mise en œuvre de la loi fiscale.

C’est dans cette perspective que le Rapporteur général souhaite cette année aborder sous un nouveau format l’examen de l’application des dispositions fiscales contenues dans les lois de finances.

05:11 Publié dans abudgets,rapports et prévisions, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

12 juillet 2015

De la servitude pour dette ! par Aristote Δουλείας για χρέη

rediffusion

Δουλείας για χρέη

Les réunions de Bruxelles par le Monde en direct

La liberté de la presse et mon refus de l’autocensure à la française-sauf par courtoisie- m’incite à vous livrer une position de la presse sur la crise financière européenne

Cette crise parait beaucoup plus grave que notre presse nous enseigne.

La Cigüe de Socrate par D Cohn Bendit

|

Grèce : bilan des critiques et perspectives d’avenir le 9 juillet 2015 Blog par Olivier Blanchard À mon sens, les principales critiques peuvent être rangées dans quatre catégories : • Le programme de 2010 n’a servi qu’à alourdir la dette et a exigé un ajustement budgétaire excessif. • Le financement accordé à la Grèce a servi à rembourser les banques étrangères. • Les réformes structurelles nuisibles à la croissance et l’austérité budgétaire ont provoqué une dépression économique. • Les créanciers n’ont rien appris et ils continuent de commettre les mêmes erreurs En somme, nous restons persuadés qu’il existe une issue. A LIRE POUR COMPRENDRE |

La réunion de Bruxelles par le Monde en direct

« Le pari grec de F Hollande »

sans censure de Richard Werly

Par M. Albéric de MONTGOLFIER,

LES AIDES FINANCIÈRES ACCORDÉES À LA GRÈCE 6 1.

L’EXPOSITION DE LA FRANCE À UN ÉVENTUEL DÉFAUT GREC . 11 1.

Les coûts de l’assistance financière à la Grèce 11 2.

Les risques portés par la France 13

Notre position la Grèce restera dans l euro

La décision sera d’abord politique et non financière

Pour la France : la solidarité doit être un ciment européen

Pour l’Allemagne la Grèce ne doit pas devenir le cheval de Troie de la Russie

La première dette (1,5 MM€) de fin juin due au FMI sera payée par ..????..

source des amis d'EFI sous toutes réserves

les vraies difficultés vont alors commencer ...

notamment en recherchant la responsabilité des banques conseils , celles du début ???

X X X X X

LA CRISE DE 2012

02:40 Publié dans abudgets,rapports et prévisions, Fiscalite des entreprises, Politique fiscale, Union Européenne | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 mai 2015

OCDE :Automatic Exchange of fiscal information

La Commission de l'UE est en train de conclure des négociations relatives à des accords similaires avec l'Andorre, le Liechtenstein, Monaco et Saint-Marin, qui devraient être signés avant la fin de l'année.

A notre habitude nous publions les rapports techniques, favorables ou non, au projet de modèle de convention

Standard for Automatic Exchange of Financial Account Information

Norme d’échange automatique de renseignement relatifs

aux comptes financiers (juillet 2014)

Norme commune de déclaration et de diligence raisonnable

La version du 5 septembre 2014

Questions et réponses de la part de BERNE

Les commentaires de novembre 2014

Cette Synthèse sur l’OCR nous é été communiquée par nos amis d’Australie

Elle a le mérite d’être très claire cliquer

The End of Bank Secrecy? A new Tax Justice Network report

x x x x

les 35 premiers détails du diable

une première préliminaire analyse critique du modèle OCDE

An Evaluation of OECD’s Common Reporting Standard (CRS) and its alternatives

par Andres Knobel, Markus Meinzer

Meinzer and Knobel’s preliminary report:

- summarises the scope of the common reporting standard, including financial institutions that will be required to collect information and which will be exempt; indicates what information will be collected and what will remain secret; and explains which entities, legal arrangements and individuals are covered and which are excluded;

- reveals several loopholes in the new arrangements, including: the entities, trusts and foundations behind which individuals may hide; high minimum thresholds for beneficial ownership; limited account balance information; and the “principle of specialty”, which will prevent data from being used to fight corruption and money-laundering;

- demonstrates how the demand for full reciprocity is likely to exclude low-income developing countries; how subjective confidentiality requirements will allow each jurisdiction to cherry-pick with whom to exchange information; and why the lack of a global multilateral agreement for all jurisdictions to sign up to represents a lost opportunity

- Table of Contents

- Executive Summary .................................................................................... 1

- Table of Contents ....................................................................................... 4

- 1. Introduction ........................................................................................... 5

- 2. The Case for Comprehensive Information Exchange

- of Confidential Financial Data ...................................................................... 5

- 3. What is Currently on Offer—Overview of Existing AIE Systems ..................... 8

- 3.1 EUSTD .............................................................................................. 8

- 3.2 FATCA .............................................................................................. 9

- 3.3 CRS.................................................................................................. 9

- 4. Understanding the CRS ......................................................................... 11

- 4.1 Where and when will information be reported? .................................... 11

- 4.2 Which institutions need to report information? ..................................... 14

- 4.3 What information must be reported? .................................................. 20

- 4.4 About whom will there be information reporting? ................................. 22

- 5. Analysis & Comparison: Likely Effectiveness of CRS .................................. 27

- 5.1 CRS Loopholes ................................................................................. 27

- 5.2 Available improvements in EUSTD and FATCA ...................................... 46

- 5.3 Lack of provisions in favour of Developing Countries’ Participation ......... 49

- 6. Conclusions and Recommendations ......................................................... 52

- References .............................................................................................. 54

- ANNEX A: List of jurisdictions committing to the CRS and Early Adopters ........ 57

- ANNEX B: CRS scope summary .................................................................. 58

- ANNEX C: Overview of Improvements in the CRS (comparing the February and July 2014 publication) ............................................................................... 59

- ANNEX D: Principles for a Multilatera

X X X X X

07:08 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, abudgets,rapports et prévisions, convention modèle, Echange automatique FATCA, OCDE, Suisse | Tags : echange automatique de renseignement? assistance suisse | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 mai 2015

Clause de la nation le plus favorisée en fiscalité (CE 12 MAI 2015)

Nous connaissons tous le principe de la clause de la nation la plus favorisée

Nous connaissons tous le principe de la clause de la nation la plus favorisée

ou clause de non discrimination

Un résident de l’UE peut il demander l’application d’un traité fiscal plus favorable ?

Par un arrêt en date du 12 mai 2015, le Conseil d'Etat étudie la compatibilité des avantages fiscaux trouvant leur origine dans une convention fiscale internationale avec le droit de l'Union européenne et donne sa position sur l’application du traité fiscal le plus favorable

Conseil d'État, 3ème / 8ème SSR, 12/05/2015, 366398

Les conclusions LIBRES de Vincent DAUMAS

Il résulte de l’interprétation donnée par la Cour de Justice des Communautés européennes des dispositions des articles 43 et 56 du Traité instituant la Communauté européenne devenus les articles 49 et 63 du Traité sur le fonctionnement de l’Union européenne, en particulier par l’arrêt rendu le 12 décembre 2006 dans l’affaire C-374/04, qu’en l’absence de mesures d’unification ou d’harmonisation communautaire visant à éliminer les doubles impositions, les Etats membres demeurent compétents pour déterminer les critères d’imposition des revenus et des bénéfices en vue d’éliminer, le cas échéant par la voie conventionnelle, les doubles impositions. Dans ce contexte, les Etats membres sont libres, dans le cadre de conventions bilatérales, de fixer les facteurs de rattachement aux fins de la répartition de la compétence fiscale. Une différence de traitement entre ressortissants de deux Etats contractants, résultant de cette répartition, ne saurait en règle générale être constitutive de discrimination. Toutefois, en ce qui concerne l’exercice, y compris par le moyen de stipulations d’une convention bilatérale, du pouvoir d’imposition réparti conformément à une telle convention, les Etats membres ne peuvent s’affranchir du respect des règles communautaires. A cet égard, le respect du principe de non discrimination implique que l’octroi, dans l’exercice de ce pouvoir d’imposition, d’un avantage qui serait détachable du reste de la convention puisse être revendiqué par un résident d’un Etat membre n’ayant pas la qualité d’Etat partie à la convention.,,,

La clause de la nation la plus favorisée est une clause fréquente des traités de commerce international « par laquelle chaque État signataire s'engage à accorder à l'autre tout avantage qu'il accorderait à un État tiers »

16:47 Publié dans Politique fiscale | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

14 mai 2015

Le centre des impôts des non résidents en « référé cour des comptes «

La Cour des comptes a rendu public, le 12 mai 2015, un référé sur la gestion des impôts dus en France par les non-résidents.

La Cour des comptes a rendu public, le 12 mai 2015, un référé sur la gestion des impôts dus en France par les non-résidents.

Merci à notre amie Martine du Minefi de nous avoir transmis la réponse de M.SAPIN

La Cour a contrôlé la direction des résidents à l'étranger et des services généraux, service de la direction générale des finances publiques (DGFIP), qui a pour mission de gérer, de recouvrer et de contrôler les impôts dus en France par les personnes physiques et morales non-résidentes, françaises ou étrangères.

07:04 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 mai 2015

Élimination des distorsions fiscales entre subventions et apports: la QPC du 7 mai 2015

Réforme des moins values optimisées

Réforme des moins values optimisées

Élimination des distorsions entre le régime fiscal des subventions et celui des apports

Pour lire et imprimer la tribune cliquer

MISE A JOUR MAI 2015

La QPC qui vaut 2,32 milliards d'euros en base et vise l'application de la loi à des apports réalisés avant le 19 juillet 2012 ; quid de la rétroactivité de fait ??

II. ― Le I s'applique aux cessions de titres reçus en contrepartie d'apports réalisés à compter du 19 juillet 2012.

Les dispositions du présent article s'appliquent aux cessions de titres reçus en contrepartie d'apports réalisés (il s’agit de l’apport et non de la cession )à compter du 19 juillet 2012. En revanche, la moins-value résultant de la cession de titres moins de deux ans après leur émission est intégralement déductible lorsque l'apport a été réalisé avant le 19 juillet 2012, quelle que soit la date de la cession.

La société Crédit Agricole a demandé au tribunal administratif de Montreuil la restitution d'une fraction de l'impôt sur les sociétés acquitté au titre de l'exercice 2013, correspondant, pour un montant de 2,32 milliards d'euros en base, à la déduction de la moins-value constatée lors de la cession, en 2013, des titres qu'elle avait reçus en contrepartie de l'augmentation du capital de la société Emporiki à laquelle elle avait souscrit le 19 juillet 2012. le même jour que l'netrée en vigueur de la disposition

Par décision du jeudi 7 mai 2015,le CE a posé la QPC suivante

Conseil d'État N° 387824 9ème et 10ème ssr 7 mai 2015

M. Julien Anfruns, rapporteur

Mme Marie-Astrid Nicolazo de Barmon, rapporteur public

Considérant que les dispositions du II de l'article 18 de la loi du 16 août 2012 sont applicables au litige dont est saisi le tribunal administratif de Montreuil ; qu'elles n'ont pas déjà été déclarées conformes à la Constitution par le Conseil constitutionnel ; que le moyen tiré de ce qu'elles portent atteinte aux droits et libertés garantis par la Constitution, notamment au principe de garantie des droits affirmé à l'article 16 de la Déclaration des droits de l'homme et du citoyen soulève une question présentant un caractère sérieux ; qu'ainsi, il y a lieu de renvoyer au Conseil constitutionnel la question prioritaire de constitutionnalité invoquée ;

x x x x x

L’article 18 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 a pour objet de mettre fin à des montages optimisants qui consistent, pour une société mère, à aider une filiale en difficulté par la voie d'une recapitalisation, afin de constater une moins-value déductible de son impôt sur les sociétés lors de la cession de ladite filiale.

06:52 Publié dans Abus de droit: les mesures, Déficit, Fiscalite des entreprises, lois financières 2012/2013 | Tags : Élimination des distorsions fiscales entre subventions et app | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 avril 2015

Les centres de décisions industrielles quittent ils la France ??? par R WERLY

Notre ami Richard Werly journaliste au TEMPS nous livre une profonde réflexion, à charge et à décharge, non reprise par notre presse autocensurée sur la délocalisation de nos industriels

Notre ami Richard Werly journaliste au TEMPS nous livre une profonde réflexion, à charge et à décharge, non reprise par notre presse autocensurée sur la délocalisation de nos industriels

Sa position est partagée par L’économiste Elie Cohen qui ne peut pas être suspecté d’opposant

Trois symboles tombés au champ d’honneur du patriotisme économique français: en quelques mois, les rachats d’Alcatel-Lucent (par le finlandais Nokia), d’Alstom (par l’américain General Electric) et du Club Méditerranée (par le chinois Fosun) ont confirmé que l’Hexagone est un terrain de chasse prisé des multinationales. Ajoutez à ces changements de pavillons la fusion (compliquée) du cimentier Lafarge avec le suisse Holcim, et l’entrée du capital du chinois Dongfeng dans le constructeur automobile Peugeot (à hauteur de 14%, au même niveau que l’Etat et la famille Peugeot) et le scénario de la désindustrialisation française brandie par l’ancien ministre de l’Economie Arnaud Montebourg semble se confirmer. «Nous sommes dans un monde [ ] de batailles féroces pour capter l’innovation et créer des champions nationaux», explique l’ancien patron de Saint-Gobain Jean-Louis Beffa dans La Croix. Et de conclure: «La France est en train de rapetisser au plan mondial.»

La vérité, comme souvent, est à mi-chemin entre inquiétante vulnérabilité structurelle du tissu industriel français et appétit conjoncturel des racheteurs étrangers, dopé par la baisse de l’euro.

En réalité, les «fleurons» Alcatel, Alstom ou Club Med étaient tous trois dans une impasse économique liée à leur perte chronique de compétitivité internationale. Difficile, dès lors, de s’opposer à leur rachat étranger, faute de plan B, à l’inverse de ce que les pouvoirs publics ont réussi in extremis à mettre en œuvre pour la plateforme numérique Dailymotion, en passe d’être rachetée par Vivendi et son actionnaire clef, Vincent Bolloré.

L’économiste Elie Cohen cite ainsi trois raisons à «l’effondrement» de la France industrielle en quinze ans:

le dérapage des coûts salariaux,

l’incapacité des entreprises françaises à monter en gamme quand les marchés s’ouvraient aux pays émergents,

la mise en place de la monnaie unique qui favorise les concentrations au profit des plus forts.

Les étrangers, mieux dotés en capital et en capacité d’investissement pour profiter des brevets, ou des marques tricolores, ne se font donc pas prier. Y compris à la corbeille: pour la première fois en 2014, la part des investisseurs internationaux a dépassé 50% du capital des sociétés cotées au CAC 40, l’indice français vedette. Une part supérieure à 75% dans le cas de Michelin, Arcelor-Mittal, Unibail-Rodamco, Lafarge et Gemalto.

Autre raison: l’absence d’outils adaptés pour s’opposer à cet exode, et surtout de repreneurs nationaux capables de concurrencer les offres internationales. La fameuse «loi Florange» votée en mai 2014, ouvrant la voie à des pénalités si un repreneur ferme un site rentable et instaurant des droits de vote double pour les détenteurs d’actions depuis au moins deux ans, reste aisément contournable et a une finalité avant tout sociale. La classe politique française, surtout à gauche, continue en outre de voir les groupes industriels comme des ennemis plutôt que comme des atouts à préserver dans un monde de concurrence globale. S’y ajoutent la baisse de l’euro et celle des taux d’intérêt: «Les fusions-acquisitions resteront probablement à un niveau élevé sur 2016-2017, souligne une note d’Axa Investment Managers. Ce genre de cycle dure en général quatre à cinq ans.»

Dernier point, notent les observateurs: les Français ne font pas qu’être rachetés. L’emblématique Saint-Gobain, 350 ans cette année, est en train de mettre la main sur l’helvétique Sika. Renault dans lequel l’Etat veut augmenter sa participation avait racheté avec succès Nissan en 1999. BNP-Paribas a absorbé la banque belge Fortis en 2008. Free a racheté Orange Suisse et tente d’absorber T-Mobile aux Etats-Unis. Altice, la holding du Français Patrick Drahi installé en Suisse, a acquis Portugal Telecom. L’exode, réel, n’est donc pas inéluctable. FIN

07:17 Publié dans observatoire fiscal, Politique fiscale | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 avril 2015

Crédit d’impôt investissement industriel : CIII (du 15.04.15 au 15.04.16)

A l'issue du Conseil des ministres du 8 avril 2015, le Gouvernement a annoncé une mesure exceptionnelle de soutien à l'investissement productif pour les investissements réalisés du 15 avril 2015 au 14 avril 2016.Techniquement,il nes (agit pas d'un crédit d'impôt mais en fait c'est similaire

A l'issue du Conseil des ministres du 8 avril 2015, le Gouvernement a annoncé une mesure exceptionnelle de soutien à l'investissement productif pour les investissements réalisés du 15 avril 2015 au 14 avril 2016.Techniquement,il nes (agit pas d'un crédit d'impôt mais en fait c'est similaire

Il s'agit de faciliter l'accès des entreprises soumises à l'impôt sur les société ou à l'impôt sur le revenu selon le régime réel d'imposition, aux outils de production qu'elles utilisent pour leur activité.

A cet effet, l'acquisition ou la fabrication de certains biens d'équipement à compter du 15 avril 2015 et jusqu'au 14 avril 2016 ouvre droit à une déduction de l'assiette de l'impôt,(note EFI et non de l'impot) qui sera opérée par les entreprises elles-mêmes lors du calcul de leur résultat.

Cette mesure bénéficie aux entreprises qui sont soumises à l'impôt sur le revenu selon un régime réel d'imposition, dans la catégorie des bénéfices industriels et commerciaux ou des bénéfices agricoles, ou à l'impôt sur les sociétés.

le crédit ne s'applique qu' à certains biens d'équipement

qui peuvent être amortis selon le mode dégressif.

B. Biens d'équipement éligibles

05:35 Publié dans credit d'impot investissement | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 avril 2015

HSBC le rapport Eckert et les poursuites pénales suite

rediffusion pour actualité avec mise à jour

L’affaire HSBC

lire et imprimer le rapport Eckert sur HSBC

mise a jour AVRIL 2015

HSBC le choix procès pénal ou plaider coupable??

DU POKER MENTEUR ????

Plaider coupable arrête le procès pénal en contrepartie de la reconnaissance de l infraction et de paiement d’une amende et du préjudice à la partie civile en l espèce la France mais combien

Le plaider coupable en droit international

Le refus de plaider coupable permet de se faire juger par des magistrats indépendants

Et par plusieurs degrés de juridiction (durée 8 ans !)et d’avoir une chance d’obtenir une relaxe ou de bénéficier d’une loi d’amnistie (après 2017 ??

Souvenons de l’affaire PARISBAS en 1981 qui s’est terminée par une relaxe 10 ans plus tard

Cass. crim. 28 octobre 1991, n° 90-83692 PF, Tournier.

X X X X X X

Ces poursuites pour complicité de fraude fiscale contre les conseils sont les résultats d’un politique systématique et annoncée par la garde des sceaux le 30 septembre 2014 en réponse à une question de M Bernard Perrot

Responsabilité pénale des conseils pour complicité de fraude fiscale

« la loi n° 1117-2013 du 6 décembre 2013 relative à la fraude fiscale et la grande délinquance économique et financière (….) permettra de neutraliser ceux qui fragilisent notre démocratie en prenant une part active à la fraude fiscale, et contribuera à dissuader les professionnels du droit de participer à des montages frauduleux. »

HSBC : l'emblématique procès des héritières de Nina Ricci

Par Isabelle Rey-Lefebvre

A MEDITER L’avocat de Mme RICCI est lui aussi prévenu de complicité de blanchiment de fraude fiscale et d’organisation d’insolvabilité fiscale au sens de l’article 1741 du CGI

TRIBUNE EFI Fraude fiscale:saisie conservatoire fiscale...

les BOFIP en cours de mise à jour mais applicables à la date des faits

19:35 Publié dans a secrets professionnels, aaa Les rapports, lois financières 2012/2013 | Tags : hsbc le rapport eckert et les poursuites pénales hsbc | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 avril 2015

Amélioration des relations fisc -entreprises :1er avril 2015

Le contrôle fiscal, fondamental pour s’assurer que des erreurs n’ont pas été commises et sanctionner la fraude, doit être réalisé dans le respect des droits des contribuables. Pour le mener à bien dans une relation basée sur la transparence, de nouvelles mesures ont été annoncées à Bercy le 1er avril lors d'une conférence de presse donnée par les ministres Michel Sapin et Christian Eckert.

Le contrôle fiscal, fondamental pour s’assurer que des erreurs n’ont pas été commises et sanctionner la fraude, doit être réalisé dans le respect des droits des contribuables. Pour le mener à bien dans une relation basée sur la transparence, de nouvelles mesures ont été annoncées à Bercy le 1er avril lors d'une conférence de presse donnée par les ministres Michel Sapin et Christian Eckert.

La conférence de presse du 1er avril 2015

Ces mesures, qui s'inscrivent dans le cadre de la lutte contre la fraude et l’évasion fiscale, tant au niveau national, européen qu'international, doivent permettre d'améliorer les relations entre l’administration fiscale et les entreprises :

Administration fiscale et entreprises :des mesures pour plus de transparence

Améliorer les relations fiscales

- La carte des pratiques et montages abusifs :

- Le plan « contrôle entreprise » :

- Le comité national d’experts :

- Le comité consultatif crédit d’impôt recherche :

22:23 Publié dans Politique fiscale | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

26 février 2015

Les contentieux fiscaux européens à fort enjeu budgétaire: un point d'étape

Mme Eva SAS députée Vice-présidente de la commission des finances a déposé un important et non politicien rapport en annexe du PLF 2015 sur les modalités et les montants des remboursements et dégrèvements CLIQUER

Mme Eva SAS députée Vice-présidente de la commission des finances a déposé un important et non politicien rapport en annexe du PLF 2015 sur les modalités et les montants des remboursements et dégrèvements CLIQUER

MISE A JOUR NOVEMBRE 2015

le rapport parlementaire sur l'affaire De Ruyter

Le rapport octobre 2014

Dans ce rapport la rapporteure spéciale analyse avec détails l évolution des procédures communautaires pouvant avoir un effet significatif sur notre déficit budgétaire c'est-à-dire sur la vie de nos concitoyens

- 1. Le contentieux « précompte mobilier »

- 2. Le contentieux « OPCVM » 32

- 3. Quelle anticipation des 25 autres contentieux en stock ? 35

- Les contentieux sociaux

- Le contentieux sur les PV immobilières

La question est AUSSI de bien connaitre les exceptions au principe de la liberté universelle de la circulation des capitaux

09:14 Publié dans De Ruyter, Politique fiscale, Rapports, Union Européenne | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 février 2015

Une filiale suisse d’une mère française peut avoir un ES en France l’Aff. Saxotel CH CAA Lyon

Par un arrêt extrêmement didactique en date du 27 janvier 2015, la CAA de Lyon caractérise l'existence d'un établissement stable en France d'une société suisse au moyen d'informations obtenues par l'exercice de son "droit de visite" (article L 16 B LPF).

Par un arrêt extrêmement didactique en date du 27 janvier 2015, la CAA de Lyon caractérise l'existence d'un établissement stable en France d'une société suisse au moyen d'informations obtenues par l'exercice de son "droit de visite" (article L 16 B LPF).

Elle prononce également la nullité de la proposition de rectification, en tant qu'elle concerne la pénalité de 80% mise à la charge du contribuable (article 1728 CGI), pour défaut d'énonciation des considérations de fait la justifiant.

pour lire et imprimer avec les liens cliquer

Note de P Michaud l’argumentation administrative et judiciaire de cette tribune est fréquemment utilisée par nos vérificateurs qui sont aussi les gardiens de nos finances dans des opérations internationales et la procédure de perquisition civile - moins rude que celle de la police fiscale- de l'article L 16 du LPF est d'abord utilisée pour découvrir des preuves de direction en France , nous connaissons la suite étant rappelé que la DGFIP fait la difference entre direction et contrôle au sens des traités

COUR ADMINISTRATIVE D'APPEL DE LYON, 2ème ch - 27/01/2015, 13LY01475,

M. BOURRACHOT, président

Mme Dominique BOUISSAC, rapporteur M. LEVY BEN CHETON, rapporteur public

LES FAITS

01:25 Publié dans Crédit impot recherche, ETABLISSEMENT STABLE, Siège de direction, Siège social fictif et frauduleux | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 février 2015

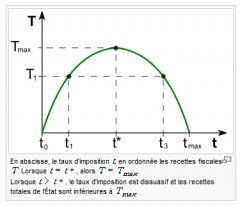

LAFFER va t il revenir en France ? Les exemples étrangers

Trop d'impôts tuent l'impôt

La courbe de Laffer est une modélisation économique développée par des économistes de l'offre, en particulier Arthur Laffer, basée sur l'idée que la relation positive entre croissance du taux d'imposition et croissance des recettes de l'État (l’État étant défini au sens large, c’est-à-dire que le terme représente ici toutes les administrations publiques) s'inverse lorsque le taux d'imposition devient trop élevé.

Les hausses d’impôts rapportent deux fois moins que prévu en 2013

Par Frédéric Schaeffer |

Laffer sur le site de la Heritage Foundation [

Evidence on the High-Income Laffer Curve from Six Decades of Tax Reform,

Brookings Papers on Economic Activity, 1999, p. 1-6

Lorsque les prélèvements obligatoires sont déjà élevés, une augmentation de l’impôt conduirait alors à une baisse des recettes de l'État, parce que les agents économiques sur-taxés seraient incités à moins travailler (cela ne vaut plus la peine de travailler si les revenus issus du travail sont trop faibles).

07:52 Publié dans abudgets,rapports et prévisions, Rapports | Tags : trop d'impôts tue l'impôt, la courbe de laffer | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

02 janvier 2015

ISF le nouveau bouclier fiscal: BOFIP du 8 janvier 2014 et CE 20 décembre 2013

mais est il plus juste ?

Le conseil constitutionnel ayant censuré en décembre 2012 notamment l’élargissement de la "base ressources "aux revenus capitalisés, quand bien même ils ne sont pas disponibles. une analyse rapide du nouveau texte montre que l’ISF 2013 a été beaucoup moins rigoureux que son apparence politique ou que la dévastatrice réforme JUPPE de 1995 et ce alors même que la définition des biens professionnels fortement élargie en 2011 n'a pas été modifiée

le nouveau commentaires administratifs dans une instruction du 8 janvier 2014

BOI-PAT-ISF-40-60 du 8 01 2014 cliquer

Mais en juin 2013, l'administration fiscale avait publié une instruction BOI-PAT-ISF-40-60-2013 06 14 cliquer durcissant -un peu- les regles du plafonnement en integrant les revenus non distribués de contrat d'assurance vie dans le calcul du revenu de refernce

Le conseil d 'etat a annulé , pour excès de pouvoir ,cette disposition le 20 décembre 2013

08:04 Publié dans ISF, lois financières 2012/2013, Politique fiscale | Tags : bouclier fiscal | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |