02 janvier 2015

La Cigue de Socrate par D Cohn Bendit

Το κώνειο του Σωκράτη από τον D Cohn Bendit

REDIFFUSION

"Les Grecs doivent être convaincus qu

l’euro est un antidote destiné à les sauver.

Pas un poison qu’ils sont forcés de boire"

Pour lire et imprimer le doc en entier cliquer

Daniel Cohn-Bendit a dialogué avec Socrate. Honoré ces jours-ci par l’Université Kapodistrian d’Athènes, le député européen vert a imaginé, comme fil rouge de son discours, une conversation sur l’Europe avec le grand philosophe de l’Antiquité

Cet après-midi, en me promenant dans les jardins de votre université, j’ai fait une rencontre plutôt extraordinaire, pour ne pas dire hallucinante ! Figurez-vous que je me suis retrouvé nez à nez avec l’un de vos très lointains ancêtres dont la renommée internationale n’est pas à démontrer. Cette figure clé du cheminement de la pensée européenne n’était autre que Socrate ! En me voyant, le voilà qui me prend par le bras et engage la conversation comme si nous nous étions de vieux amis.

Socrate: Dany, pourrais-tu me dire à quoi rime cette agitation qui a cours en Europe? Vu de l’extérieur, j’ai l’impression qu'elle s’apparente plus à la pagaille d’un mouvement de panique qu’à la frénésie qui s’empare d’une foule enthousiasmée.

Dany: Mon cher Socrate, tu n’ignores sans doute pas que l’Union européenne traverse une crise sans précédent depuis sa création? Peut-être as-tu eu vent du déferlement qui a suivi la crise des subprimes aux Etats-Unis avec la faillite en 2008 de la banque d’investissement Lehman Brothers talonnée par une déflagration mondiale aux niveaux de la finance et, pour ne rien gâcher, de l’économie?

Socrate: Bien sûr! Mais j’entends dire que mon pays, la Grèce, est tenue pour responsable de l’effondrement de la monnaie unique et qu’elle aurait précipité ses partenaires dans le gouffre. En même temps j’avoue ne pas avoir compris pourquoi les chefs d’Etat et de gouvernement européens ont attendu plus de deux ans avant de réagir. Tu pourras certainement m’aider à trouver la vérité de cette crise.

Dany: Mon cher ami, tu auras sans doute appris qu’après toi, d’autres philosophes ont clamé le «désenchantement du monde». La (...) Lire la suite sur Liberation.fr

06:47 Publié dans aa)DEONTOLOGIE, abudgets,rapports et prévisions, Politique fiscale, Union Européenne | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

20 décembre 2014

Lois financières fin 2014 / Déficits et/ou croissance ??

pour recevoir la Lettre, inscrivez vous en haut à droite

|

Lettre de Turgot à Louis XVI le 24 aout 1774 cliquer Point de banqueroute ; Point d’augmentation d’impôts ; Point d’emprunts. |

les prélèvements obligatoires en France

Avis du Haut Conseil des finances publiques

Avis relatif aux projets de lois de finances et de financement

de la sécurité sociale pour l’année 2015

Comment les dépenses vont-elles baisser ????

Croissance de la dépense publique en valeur, hors crédits d'impôt cliquer

LOI n° 2014-1653 du 29 décembre 2014 de programmation des finances publiques pour les années 2014 à 2019

|

|

|

|

|

|

|

|

|

Taux de croissance de la dépense publique en valeur |

|

|

|

|

|

|

|

Taux de croissance de la dépense publique en volume |

|

|

|

|

|

|

|

Inflation hors tabac |

|

|

|

|

|

|

|

(*) L'année 2016 sera marquée par des dépenses exceptionnelles liées, notamment, à un ressaut du prélèvement sur recettes en faveur de l'Union européenne et aux remises de dette aux Etats étrangers. |

||||||

Les quatre lois financières de fin 2014

LOI n° 2014-1554 du 22 décembre 2014 de financement de la sécurité sociale pour 2015

LOI n° 2014-1653 du 29 décembre 2014 de programmation des finances publiques pour les années 2014 à 2019

LOI n° 2014-1654 du 29 décembre 2014 de finances pour 2015

LOI n° 2014-1655 du 29 décembre 2014 de finances rectificative pour 2014

23:20 Publié dans abudgets,rapports et prévisions, lois financieres 2014 | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

21 novembre 2014

La vénalité des offices devant le conseil constitutionnel QPC du CE

la décision est rendue ce matin 21 novembre 2014

D É C I D E :

Article 1er.- Le mot « notaires » figurant dans la première phrase du premier alinéa de l'article 91 de la loi du 28 avril 1816 modifiée sur les finances est conforme à la Constitution.

La vertu de l acte authentique ????

Conseil d'État 8ème et 3ème ssr 19 novembre 2014 N° 370564

M. Jean-Marc Anton, rapporteur M. Benoît Bohnert, rapporteur public

Dans une décision en date du 19 novembre 2014, le Conseil d'Etat devait statuer sur une donation-cession. Il s'agissait plus particulièrement de déterminer la date à laquelle est intervenue la donation (antérieure ou postérieure à la cession).

A cet égard, elle relève que "en se fondant ainsi sur un faisceau d'indices pour déterminer le fait générateur de l'imposition en litige, alors qu'il ressortait des pièces du dossier qui lui était soumis que la donation-partage avait été faite par un acte authentique du 17 octobre 2001, antérieur à la cession, la cour a commis une erreur de droit".

La vénalité des offices judiciaires, abrogée en 1789 mais avec remboursement,

4 août 1789 Abolition des privilèges et des droits féodaux

Aux termes de l’article 7 de la loi votée : « la vénalité des offices de judicature et de municipalité est supprimée dès cet instant ».

a été réintroduite en partie en France par l’article 91 de la loi de finances du 28 avril 1816

" Les avocats à la Cour de cassation, notaires, greffiers, huissiers, agents de change, courtiers, commissaires-priseurs, pourront présenter à l'agrément de sa majesté des successeurs, pourvu qu'ils réunissent les qualités exigées par les lois. Cette faculté n'aura pas lieu pour les titulaires destitués.(texte initial)

le rapport de l'inspection des finances sur le notariat

la position du cercle du barreau par YVES TOURNOIS

07:46 Publié dans a secrets professionnels, Les niches | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Paying Taxes 2015 de la Banque mondiale

la Banque mondiale,et PwC, ont publié un nouveau rapport Paying Taxes 2015 qui montre comment les économies à travers le monde adoptent une série de politiques qui s'efforcent de trouver un équilibre entre l'augmentation des prélèvement obligatoires en encourageant la croissance.

la Banque mondiale,et PwC, ont publié un nouveau rapport Paying Taxes 2015 qui montre comment les économies à travers le monde adoptent une série de politiques qui s'efforcent de trouver un équilibre entre l'augmentation des prélèvement obligatoires en encourageant la croissance.

PAYING TAXES 2015 BANQUE MONDIALE

Ce document –complet -de source OCDE/Suisse nous montre la faible part de l'IR (incluant la CSG) et de l'IS (cliquer ) dans le PIB France e tle poids des prélèvement sociaux par rapport aux autres pays et ce contrairement à une opinion fort répandue dont la contradiction est soumise à une auto censure bien élevée

source AFP

Aux termes du classement 2015 publié jeudi par la Banque mondiale, qui fait la part belle aux pays imposant très faiblement les bénéfice , la France perd deux places en un an pour s'établir à la 95e position sur 189 pays évalués dans cette enquête dont la méthodologie a été révisée.

Ce rapport fait toutefois débat,

certains l'accusant de récompenser les pays à faible fiscalité.

"Le concept est en lui-même contestable. Parce qu'entre prélever des impôts et bénéficier de services publics, de santé ou d'éducation, on peut se demander ce qui est le plus profitable au monde des affaires", confie à l'AFP une source interne à la Banque.

Le peloton de tête reste quasiment inchangé par rapport à 2014 : le Qatar et les Emirats Arabes Unis - deux pays qui ne taxent pas les bénéfices - se partagent la première place, suivi par l'Arabie Saoudite et ses 2,1% d'impôt sur les sociétés. L'Allemagne pointe elle en 68e position.

Selon l'étude, le niveau total de prélèvements sur une entreprise de taille moyenne s'élève en France à 66,6% - un plus haut dans l'Union européenne - contre 40,9% au niveau international. Le rapport pointe plus précisément le niveau des charges sociales (51,7%) en France auquel s'ajoute notamment une imposition sur les bénéfices relativement faible (7,4%).

"Le courant est en train de s'inverser depuis 2014 avec un certain nombre de réformes en place" qui n'ont pas été prises en compte dans le nouveau classement, indique le rapport. Le gouvernement français a lancé son "pacte de responsabilité" qui doit conduire à 40 milliards d'euros d'allègements de charges d'ici 2017.

xxxxxxxx

novembre 2014

03:02 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

18 octobre 2014

Consultation publique - Réforme du régime d'imposition des plus values mobilières réalisées par des particuliers –

Les nouveaux commentaires mentionnés ci-après sous la rubrique "documents liés soumis à consultation publique" font l'objet d'une consultation publique du 14 octobre 2014 au 14 novembre 2014 inclus pour permettre aux personnes intéressées d'adresser leur remarques éventuelles à l'administration.

Les nouveaux commentaires mentionnés ci-après sous la rubrique "documents liés soumis à consultation publique" font l'objet d'une consultation publique du 14 octobre 2014 au 14 novembre 2014 inclus pour permettre aux personnes intéressées d'adresser leur remarques éventuelles à l'administration.

Ces remarques doivent être formulées par courriel adressé à l'adresse suivante : bureau.c2-dlf@dgfip.finances.gouv.fr.

Seules les contributions signées seront examinées. Dès la présente publication, vous pouvez vous prévaloir de ces commentaires jusqu'à leur éventuelle révision à l'issue de la consultation.

Le Bulletin officiel des finances publiques - Impôts est mis à jour des dispositions de l'article 10 de la loi n°2012-1509 du 29 décembre 2012 de finances pour 2013 et de l'article 17 de la loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014 réformant le régime d’imposition des gains nets de cessions de valeurs mobilières et de droits sociaux réalisés par les particuliers dans le cadre de la gestion de leur patrimoine privé.

Le rapport de la commission des finances

la reforme de l’imposition des plus values mobilières

Le tableau des BOFIP avec liens en pdf

Les documents soumis a consultation

Pour info autre consultation publique complémentaire

Déductibilité partielle de la contribution sociale généralisée (CSG)

sur les PV mobilières

1/ L’imposition intervient désormais systématiquement au barème progressif de l’impôt sur le revenu après application, le cas échéant, d’un abattement pour durée de détention de droit commun dont le taux augmente en fonction de la durée de détention des actions ou parts sociales cédées : 50 % pour une durée de détention de deux ans à moins de huit ans, puis 65 % à partir de huit ans.

08:21 Publié dans consultation publique | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 octobre 2014

Résultats du contrôle fiscal 2013 : assiette et recouvrement

L’article 66 de la loi de finances pour 1976 prévoit que les résultats du contrôle fiscal seront publiés en annexe du fascicule des voies et moyens.

L’article 66 de la loi de finances pour 1976 prévoit que les résultats du contrôle fiscal seront publiés en annexe du fascicule des voies et moyens.

Comme les années précédentes, le bilan de l'action menée par les services en 2013 en matière de lutte contre la fraude fiscale est donné dans le présent document. Il traite successivement :

des résultats des opérations de contrôle ;

du recouvrement des impositions émises ;

des poursuites pénales ;

des plaintes pour escroquerie fiscale ;

des procédures d’opposition à fonction.

le rapport au parlement sur les résultats du contrôle fiscal en 2013

|

rapport DGFIP 2013 |

nombre |

Droits simples |

|

Vérification de comptabilité |

40 077 |

7.961 (-6.3°%) |

|

Examen de situation fiscale |

4 159 |

505 M€(-12.8%°) |

|

Contrôle sur pièces |

810.000 |

5.8210 M€ (+10%° |

L’analyse de la typologie des plaintes pour fraude fiscale est toujours une typologie socioprofessionnelle établie dans les années 70 et ne reflète pas la réalité financière et internationale de celle-ci notamment dans ses méthodes d’organisation ; le rapport ne permet donc pas de prévenir la fraude, prévention qui est par exemple un des objectifs des avis publics du comité des abus de droit

La commission des infractions fiscales a examiné, au cours de l'année 2013, 1 113 dossiers de propositions de poursuites correctionnelles pour fraude fiscale dont 1 018 ont donné lieu à un avis favorable au dépôt d'une plainte (contre 987 en 2012, 966 en 2011, 981 en 2010 et 939 en 2009) et 95 à un avis défavorable.

le rapport 2013 de la Commission des Infractions Fiscales

Les résultats du contrôle fiscal en 2012

A la fin 2013, les sommes à recouvrer sont encaissées à hauteur de 48,2% pour les créances mises en recouvrement au cours de cette même année. Les créances de l’année 2011, qui sont exceptionnellement élevées, sont recouvrées à hauteur de 72,5 %. Les créances des millésimes 2010 et 2012 sont, pour leur part, recouvrées respectivement à hauteur de 68 % et de 65 %.

Par ailleurs le rapport ne fait pas la différence entre le taux de recouvrement du principal et le recouvrement des pénalités

Les prélèvements obligatoires en 2013

La TVA qui représente plus de 50% des recettes de l’état et dont la fraude notamment intracommunautaire est importante (mais moins que dans les autres pays), souvent par méconnaissance des opérateurs , ne représente que 20% des droits nets redressés ce qui montre les difficultés du contrôle fiscal sur le terrain ce que confirme les différents rapports officiels

« Le rapport montre d’abord que la fraude à la TVA est très importante et que les résultats du contrôle fiscal sont relativement décevants. «

Le rapport de la cour des comptes sur la gestion de la TVA en France

rapport d’information relatif à la gestion et au contrôle de la tva

mais pour faire bonne figure les pouvoirs publics accentue la pression médiatique sur les écureuils cachottier alors que le montant des résultats des 4200 ESFP est de 500M€ et que les résultats sur la fraude fiscale internationale ne sont pas mentionnés

La question que de nombreux se posent est de savoir si la bonne pratique du STDR va rester au stade actuel ou au contraire se développer pour d'autres catégories de contribuables

|

Le montant de l’impôt éludé et des sanctions (en M€ |

2011 |

2012 |

2013 |

|

Droits nets |

13 479 |

14 369 |

14 286 |

|

Pénalités (y compris les intérêts de retard) |

2 929 |

3 767 |

3 714 |

|

Total des droits et des pénalités |

16 408 |

18 136 |

18 000 |

|

Détail des droits nets par impôt :

|

|

|

|

|

Impôt sur les sociétés |

3 624 |

4 082 |

3 433 |

|

Impôt sur le revenu |

1 978 |

2 070 |

2 136 |

|

Taxes sur la valeur ajoutée |

2 763 |

3 235 |

2 709 |

|

Remboursements de crédits de TVA |

1 466 |

1 345 |

1 708 |

|

roits d’enregistrement |

1 450 |

1 525 |

1 460 |

|

Impôt de solidarité sur la fortune |

306 |

383 |

421 |

|

Impôts locaux |

584 |

436 |

428 |

|

Impôts divers ** dont la contribution sociale généralisée, la contribution pour le remboursement de la dette sociale, la contribution à l’audiovisuel public et les taxes annexes sur le chiffre d’affaires à compter de 2011 |

1 309 |

1 293 |

1 992 |

12:43 Publié dans Politique fiscale, Rapports | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

25 septembre 2014

rapport sur les professions réglementées

Publication du rapport sur les professions réglementées

25/09/14

Par lettre de mission du 1er octobre 2012 du ministre de l’économie et des finances, l’Inspection générale des finances a réalisé une mission d’analyse sur les activités et professions réglementées.

D’octobre 2012 à février 2013, la mission a porté sur un total de 37 professions et activités réglementées, qui représentaient un chiffre d’affaires cumulé de 235,8 Md€ en 2010. Elle a procédé à une analyse statistique approfondie de la place qu’occupent ces professions dans l’économie française, de leur situation de rentabilité et de revenu et de leur dynamique par rapport aux autres secteurs du PIB.

Le rapport - Tome 1

Les annexes - Tome 2

Les annexes sectorielles - Tome 3 - annexes 1 à 20

Les annexes sectorielles - Tome 3 - annexes 21 à 35

15:00 Publié dans Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 septembre 2014

Transfert "abusif" de déficit : les BOFIP du 12 septembre 2014

Limitation des possibilités d’exploitation des déficits

à des fins d’optimisation fiscale

Afin de lutter contre les marchés de déficits, l'article 15 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012 qui s'applique aux exercices clos à compter du 4juillet 2012.a durci les conditions d'obtention de l'agrément autorisant les transferts de déficits dans le cadre d'opérations de restructurations et a défini des situations objectives emportant cessation d'entreprise, situations provoquant une déchéance des déficits antérieurement accumulés. à savoir :

- - la disparition des moyens de production nécessaires à la poursuite de l'exploitation pendant une période de douze mois ou lorsqu'elle est suivie d'une cession de la majorité des droits sociaux ;

- - la modification substantielle de l'activité, en conséquence de l'adjonction, de l'abandon ou du transfert d'une ou plusieurs activités. y de siège

lire aussi

Montants des transferts de déficits demandés et accordés depuis 2008

(en millions d'euros)

|

|

2008 |

2009 |

2010 |

2011 |

Total |

|

Montants des transferts de déficits demandés |

6 495 |

7 559 |

1 726 |

1 506 |

17 286 |

|

Montants des transferts des déficits accordés |

5 589 |

6 560 |

1 407 |

904 |

14 461 |

|

Différence |

905 |

999 |

319 |

602 |

2 824 |

Source : direction générale des finances publiques

Bureau des agréments et rescrits (AGR)

TRANSFERT DE SIÈGE A L ETRANGER REGIME FISCAL

Apres avoir lancé une consultation publique cliquer,l administration a mise à jour sa doctrine en presentantr ces derniers critères d'appréciation du changement d'activité tels que définis au 5 de l'article 221 du code général des impôts dans sa rédaction issue de la loi susvisée.

Nous remercions la commission des finances du sénat d’avoir largement utilisé et cité les travaux de réflexion d’Olivier Fouquet diffusés sur Etudes fiscales internationales.

Transfert de déficit : les nouvelles règles

rapport ECKERT

pour lire et imprimer cliquer

Source Commission des finances du Sénat Le plan HTLM

O FOUQUET Recentrage, déficit et identité

O Fouquet « Restons en deçà de la ligne jaune pour dormir tranquille »

(23 janvier 2008)

Aménagement du report des déficits

Article 2 de la loi n° 2011-1117 du 19 septembre 2011

Les tribunes EFI sur les transferts de résultat

Les BOFIP du 12 septembre 2014

Cession ou cessation d'entreprise - Opérations spécifiques aux sociétés

BOI-BIC-CESS-10-20-30 : du 12 septembre 2014Transformation de sociétés, transfert de siège et situations assimilées - Cession et cessation de sociétés Les situations particulières caractérisant un changement d'activité réelle : l'adjonction, l'abandon ou le transfert d'activité significatif

ces nouvelles règles

confirment le principe selon lequel « le changement de l’objet social ou de l’activité réelle d’une société emporte cessation d’entreprise »

ajoutent une nouvelle cause de cessation d’entreprise, « en cas de disparition des moyens de production nécessaires à la poursuite de l’exploitation pendant une durée de plus de douze mois, sauf cas de force majeure, ou lorsque cette disparition est suivie d’une cession de la majorité des droits sociaux ».

l’article 221-5 nouveau définit la notion de « changement d’activité réelle » ,il s'adit de

l’adjonction d’une activité ;

et l’abandon (ou le transfert, même partiel) d’une activité.

Pour être constitutive d’un changement d’activité, chacune de ces causes doit avoir un impact significatif sur l’activité de l’entreprise, en augmentant (pour l’adjonction) ou réduisant (pour l’abandon) de plus de 50 %, au titre de l’exercice de sa survenance ou du suivant, et par rapport à l’exercice précédant sa survenance :

- soit le chiffre d’affaires ;

- soit l’effectif moyen du personnel et le montant brut des éléments de l’actif immobilisé de la société.

Enfin, il est inséré une mesure de tempérament présentée par le rapporteur Eckert comme une « procédure de sauvegarde » « afin que les nouveaux critères susceptibles d’entraîner la cessation d’entreprise ne constituent pas un carcan potentiellement nuisible à l’activité économique et tout particulièrement aux restructurations n’ayant pas d’objet fiscal ».

Le nouveau texte prévoit ainsi que, sur agrément du ministre chargé du budget, ne soient pas considérés comme emportant cessation d’entreprise :

-La disparition temporaire des moyens de production pendant une durée de plus de douze mois lorsque l’interruption et la reprise d’activité sont justifiées par des motivations principales autres que fiscales ;

-L’adjonction et l’abandon, dès lors qu’ils sont indispensables à la poursuite de l’activité à l’origine des déficits et à la pérennité de l’emploi.

X X X X

Agrément concernant le transfert des déficits reportables et le transfert des intérêts différés non-déduits en cas de fusion et d'opérations assimilées placées sous le régime spécial des fusions - Transfert des déficits en cas de fusion Transfert à la société absorbante ou bénéficiaire des déficits propres de la société absorbée ou apporteuse (CGI, art. 209, II)

Conseil d'État, 3ème et 8ème, 04/02/2013, 349169 SODIGAR,

M. Romain Victor, rapporteur M. Vincent Daumas, rapporteur public

02:43 Publié dans abudgets,rapports et prévisions, Déficit, Détermination du resultat, transfert de siege | Tags : transfert "abusif" de déficit : les bofip du 12 septembre 2014 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 septembre 2014

Douanes Suppression des peines planchers

L

’article 40 de la Loi n°2013/1279 du 29 décembre 2013 a supprimé les sanctions pécuniaires minimales applicables en matière d’infractions douanières, en abrogeant l’interdiction faite au Juge pénal, lorsqu’il reconnait les circonstances atténuantes, de descendre au dessous du tiers des sanctions fiscales. comme nous l’apprenons grâce au blog de notre amie Mireille FAMCHON , avocate spécialisée en droit douanier

Même si les peines minimales, dites « peines plancher », étaient une innovation récente en droit commun, puisqu’elles avaient été instaurées en 2007, force est de reconnaître que c’est bien la première fois qu’une réforme du contentieux douanier a précédé une réforme du droit commun dans un sens favorable aux prévenus.

à compter du 29 décembre 2013, le Juge peut donc prendre en compte la gravité réelle de l’infraction commise et la personnalité de son auteur pour fixer librement le montant des pénalités douanières sans être astreint à un seuil minimum, ce qui l’obligera à procéder à un examen particulier de chaque situation individuelle.

L’article 1800 du Code Général des Impôts qui maintient, en matière de contributions indirectes, ce système archaïque de sanction minimale du tiers.va t il faire l’objet d’une réforme légale ou judiciaire

Quand donc nos juges administratifs prendront les premières décisions de moduler les sanctions fiscales, qui sont de nature pénales en vertu de la JP de la CEDH de Strasbourg après un examen particulier de chaque situation individuelle.

- la modulation des sanctions fiscales :un combat démocratique

- Transaction, modération ou remise fiscales les BOFIP

- Contentieux du recouvrement fiscal - BOFIP

Le titre du code des douanes est en lui même un cours de droit de l homme

21:08 Publié dans Lois financières été 2012 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 août 2014

Delaware / le paradis fiscal du XXI siècle ????

UN PARADIS FISCAL AU COEUR DES ETATS UNIS

UN PARADIS FISCAL AU COEUR DES ETATS UNIS

source Iris Deroeux -MEDIAPART

mise à jour Mai 2016

Le groupe parlementaire des verts au parlement européen dit Alliance Libre Européenne diffuse un rapport sur la politique fiscale américaine

Du 17 mai au 19 mai, une délégation du Parlement européenne du Comité Spécial de Décisions Fiscales (TAXE2) visitera les États-Unis pour échanger avec les parties prenantes sur la législation fiscale américaine et des réformes en cours.

Le Delaware, paradis fiscal « made in USA »

Lucie Robequain Les Echos 1ze mai 2016

L’Etat américain du Delaware est devenu l’un des meilleurs endroits au monde pour créer une société fictive. Il échappe aux contraintes imposées récemment aux autres paradis fiscaux.The Financial Secrecy Index ranks jurisdictions

Une étude très fouillée publiée en 2012 et réalisée par trois économistes de l’Université de Duke, intitulée « Explorer le rôle du Delaware en paradis fiscal domestique », passait en revue la stratégie de 2 633 entreprises américaines, ayant ouvert une ou plusieurs filiales dans le Delaware. Elle détaille quelques-unes des techniques déployées par ces entreprises pour transformer du revenu imposable dans leur État d’origine à du revenu non imposable dans le Delaware.

Exploring the Role Delaware Plays as a Domestic Tax Haven

|

Duke University |

North Carolina State University |

University of Washington - Michael G. Foster School of Business |

Par exemple, elles font payer à leurs filiales américaines et étrangères des redevances pour l’utilisation d’un brevet, ou d’une marque, qui sont propriétés d’une entreprise leur appartenant, créée dans le Delaware. Ces redevances – ou royalties – seront donc collectées et déclarées dans le Delaware, un État où elles ne sont pas taxées

La position du Peer Review Group de L'OCDE est différente.

les USA sont conformes

le rapport OCDE

Le paradis des paradis fiscaux ??

Par Bocquet et Dupont Aignan ,députés 2013

Evasion fiscale : le rapport Global Shell Games (2012)

Les sociétés écrans les plus opaques se trouvent

aux Etats-Unis et au Royaume-Uni par Miret ZAKI

Rédactrice en chef de BILAN CH

Les paradis de l’anonymat (2009)

Le nouveau montage agressivement évasif aux usa

Quelle est donc la position de l’OCDE ????

01:18 Publié dans aaa Les rapports, DELAWARE, immeuble detenu par societés étrangères, Rapports, SOCIETES MERES, USA et IRS | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

19 août 2014

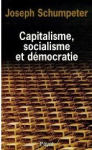

Schumpeter la renaissance de la destruction créatrice ??

Depuis plus de 40 ans , notre pensée one minded économique était sous l’influence de JM KEYNES mais depuis quelques temps ( !) une autre pensée renaît celle de J SHUMPETER

Nous mettons en ligne ce débat d’importance pour la France d’abord

Dans la vision de Joseph Schumpeter du capitalisme, l’innovation portée par les entrepreneurs est la force motrice de la croissance économique sur le long terme.

Schumpeter emploie l'image d'un « ouragan perpétuel » :

Dans l'immédiat il peut impliquer pour certaines entreprises présentes sur le marché une destruction de valeur spectaculaire. Le phénomène affecte tout type d'organisations mêmes les plus importantes ou celles censées jouir jusque là d’une position apparemment forte ou dominante (y compris sous la forme d'une rente de situation ou d’un monopole).

Capitalisme, socialisme et démocratie,

La doctrine marxiste. Le capitalisme peut-il survivre ?

Le socialisme peut-il fonctionner ?

Socialisme et démocratie. (1942)

une analyse de l'ouvrage Paris, Payot, p.128.

« L'impulsion fondamentale qui met et maintient en mouvement la machine capitaliste est imprimée par les nouveaux objets de consommation, les nouvelles méthodes de production et de transport, les nouveaux marchés, les nouveaux types d'organisation industrielle – tous éléments créés par l'initiative capitaliste. [...]

L'histoire de l'équipement productif d'énergie, depuis la roue hydraulique jusqu'à la turbine moderne, ou l'histoire des transports, depuis la diligence jusqu'à l'avion. L'ouverture de nouveaux marchés nationaux ou extérieurs et le développement des organisations productives, depuis l'atelier artisanal et la manufacture jusqu'aux entreprises amalgamées telles que l’U.S. Steel, constituent d'autres exemples du même processus de mutation industrielle – si l'on me passe cette expression biologique – qui révolutionne incessamment de l'intérieur la structure économique, en détruisant continuellement ses éléments vieillis et en créant continuellement des éléments neufs.

Ce processus de Destruction Créatrice constitue la donnée fondamentale du capitalisme : c'est en elle que consiste, en dernière analyse, le capitalisme et toute entreprise capitaliste doit, bon gré mal gré, s'y adapter. »

L’analyse de ces deux vrais pontes de l économie moderne montre l’importance de la psychologie donc de la confiance dans la croissance ou le développement

Pour Keynes c’est les propensions à consommer, investir , travailler etc..

pour Schumpeter c’est l’impulsion fondamentale qui met en mouvement …

Nos pouvoirs publics, qui sont aussi responsables de notre avenir,

sont ils psychologues ?

cliquer

07:01 Publié dans Politique fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 août 2014

Impôt et cotisation : quel financement pour la protection sociale ?

Entretiens du Conseil d’État en droit social

Entretiens du Conseil d’État en droit social

27 juin 2014

Intervention de Jean-Marc Sauvé, vice-président

Pour la 4ème édition des « Entretiens du Conseil d’État en droit social », le choix du thème s’est porté sur un sujet à forte dimension juridique, économique et fiscale dont la sensibilité est grande tant au regard des pouvoirs publics, des partenaires sociaux que des assurés.

Les catégories juridiques des impôts et des cotisations sont essentielles dans l’appréhension et la classification des prélèvements obligatoires. Elles sont utilisées tous les jours dans les débats publics et sont une référence obligée dans tous les rapports sur les comptes sociaux ou les finances sociales, ainsi que les éléments de comparaison internationale. Elles ont aussi des enjeux juridiques certains : les compétences respectives du législateur et du pouvoir réglementaire sont différents entre impôt et cotisation ; l’impôt n’est pas déductible de l’impôt sur le revenu sauf exception alors que les cotisations le sont ; les impositions entrent, à la différence des cotisations, dans l’appréciation du plafond d’imposition pour les ménages tel que défini par le Conseil Constitutionnel.

Pour autant, ces concepts définis à l’origine dans des systèmes de protection sociale de type « bismarckiens », c’est-à-dire où la cotisation était un élément préalable et nécessaire pour permettre l’ouverture du droit, sont-ils toujours aussi clairs dans un système devenu beaucoup plus « beveridgien », c’est-à-dire où les droits dans un certain nombre de branches de la sécurité sociale – famille, maladie – sont ouverts sans lien automatique et préalable avec la cotisation ?

Un prélèvement symbolise le caractère ténu de la frontière entre impôt et cotisation dans le système de droits et devoirs actuels : la CSG, qualifiée d’impôt, mais qui n’est due, en application de la jurisprudence de la CJCE, que pour les personnes bénéficiant du système de sécurité sociale français.

Le colloque aura pour objet de revenir sur l’origine des deux concepts impôt et cotisation, sur les questions que suscite l’évolution du système de sécurité sociale, et sur la possibilité de redéfinir de façon plus cohérente ces deux notions, de façon à clarifier la lisibilité du système de financement de la protection sociale.

La relative mixité du mode actuel de financement de la protection sociale soulève la question de son efficacité économique et fiscale, au regard des avantages comparatifs des systèmes contributif ou de solidarité. Elle pose également des questions juridiques centrales quant au périmètre des « impositions de toutes natures » au sens de l’article 34 de la Constitution et, partant, des règles constitutionnelles régissant le paramétrage des dispositifs de financement et l’exercice par les pouvoirs publics de leurs compétences.

Le présent colloque nous invite ainsi à examiner comment s’est opérée la diversification du mode de financement de la protection sociale en France (I), avant d’envisager ses conséquences juridiques et économiques ainsi que ses perspectives d’évolution (II).

I. L’augmentation rapide de la part des ressources fiscales (A) participe d’une hybridation de notre système de protection sociale (B).

II. II. C’est dans cette perspective historique et dans ce cadre conceptuel, que doivent être appréhendés les enjeux juridiques (A) et économiques (B) que soulève la fiscalisation des ressources de la protection sociale

10:42 Publié dans Politique fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 août 2014

LE FONDS DE DOTATION

Attirer les financements privés

pour des opérations d'intérêt général

MISE A JOUR AOUT 2014

Le site officiel des fonds de dotation

Le fonds de dotation est une personne morale créée par une ou plusieurs personnes physiques ou morales pour une durée déterminée ou indéterminée.La peronnalité morale est obtenue par simple déclaration à la préfecture et publication au journal officiel.

UNE NOUVEAUTE SIMPLE

cliquer pour lire

UE Vers une fondation européenne ?

BOFIP FONDS DE DOTATION du 2012 09 12

Usufruit temporaire : un point civil et fiscal d’étape

-

Exonération des dons et legs consentis aux fonds de dotation.

Commentaires du II de l'article 141 de la loi n° 2008-776 du 4 août 2008 de modernisation de l'économie.

BOI 7 G-6-09 n° 66 du 2 juillet 2009

-

Mesure en faveur du mécénat. Impôt sur le revenu. Réduction d'impôt au titre des dons aux œuvres versés par les particuliers.

Versements effectués au profit des fonds de dotation.

BOI 4 C-3-09 n° 40 du 9 avril 2009

L’article 140 de la loi LME a permis la constitution de fonds de dotation afin d’attirer, le plus simplement possible les financements privés vers des opérations d’intérêt général..

Le fonds de dotation est une personne morale créée par une ou plusieurs personnes physiques ou morales pour une durée déterminée ou indéterminée.La peronnalité morale est obtenue par simple déclaration à la préfecture et publication au journal officiel.

En pratique, ces dotations sont des fondations créées comme des associations ,les travaux parlementaires et la loi le démontrent.

Ce nouveau régime associatif permettra le développement d’opérations générales avec un contrôle comptable et administratif léger sans tomber dans le formalisme sympathique mais lourd des fondations

Les travaux de l’assemblée nationale

L’article 140 de la loi LME instituant le fonds de dotation

Décret n° 2009-158 du 11 février 2009 relatif aux fonds de dotation

UE Vers une fondation européenne ?

Pour imprimer la tribune avec les liens cliquer

L’objet du fonds de dotation

La déclaration de la constitution du fonds de dotation

Le financement

Le fonds de dotation post mortem

L’administration

Le contrôle comptable

Le contrôle administratif

La dissolution

Le régime fiscal

Rapport OCDE sur l’utilisation abusive de « charities «

Pour imprimer la tribune avec les liens cliquer

11:42 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, abudgets,rapports et prévisions, Fiscalite des valeurs mobilières ( RCM et P.V.), Résultat fiscal, SUCCESSION et donation, TRUST et Fiducie | Tags : fonds de dotation, regime fiscal du fonds de dotation | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 juillet 2014

Quelles réformes pour la France ? Les préconisations du CAE

Relancer l’emploi, assainir les finances publiques, redresser la compétitivité.

Tels sont les trois défis auxquels notre pays doit faire face.

Depuis 2013, le Conseil d’analyse économique (CAE), présidée par Agnès Bénassy-Quéré, a fait des propositions concrètes pour progresser sur ces trois fronts, tout en améliorant l’accès aux services publics et privés pour les ménages, en particulier pour les plus modestes.

Dans cette Note n°15, les membres du CAE présentent une synthèse des propositions faites en soulignant les gains que pourraient apporter diverses réformes pour la croissance et l’emploi, mais aussi pour l’équité entre citoyens.

Les propositions couvrent trois axes :

![]() Pour l’emploi : trois priorités identifiées avec le contrat de travail, le coût du travail et l’accompagnement des jeunes vers l’emploi

Pour l’emploi : trois priorités identifiées avec le contrat de travail, le coût du travail et l’accompagnement des jeunes vers l’emploi

![]() Dans les domaines du logement et de la santé : corriger des inefficacités qui pèsent sur les dépenses publiques et induisent de fortes inégalités

Dans les domaines du logement et de la santé : corriger des inefficacités qui pèsent sur les dépenses publiques et induisent de fortes inégalités

![]() Pour la compétitivité : agir sur la politique énergétique et décloisonner l’approche des politiques publiques.

Pour la compétitivité : agir sur la politique énergétique et décloisonner l’approche des politiques publiques.

23:11 Publié dans Afrique Nord, Politique fiscale, Rapports | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

08 juillet 2014

Controle fiscal Les statistiques et les reformes en gestation

LE RAPPORT D ACTIVITE 2013 DE LA DGFIP

LE RAPPORT D ACTIVITE 2013 DE LA DGFIP

les projets de reforme du contrôle fiscal

Rapport d’information AN n°1423

Par MM. Alain BOCQUET et Nicolas DUPONT-AIGNAN

Lutte contre les paradis fiscaux :

si l’on passait des paroles aux actes Cliquer

le rapport 2013 de la commission des infractions fiscales

En 2013, la commission a rendu 95 avis défavorables aux propositions de l’administration ;soit un taux global de rejet de 8,5 % des dossiers examinés (8,7% en 2012, 9,64% en 2011 et 8,64% en 2010). Ce pourcentage de dossiers écartés par la commission s'inscrit donc dans une tendance de relative stabilité étant observé qu’il s’avère légèrement plus élevé (10%) pour les dossier issus de la procédure déconcentrée et qu’aucun avis défavorable n’a été émis à l’encontre des dossiers concernant des présomptions caractérisées de fraude relevant de la procédure menée à l’insu du contribuable.

Eléments communiqués par l’administration fiscale sur les carrousels de tva

QUELLE EST LA PRINCIPALE SOURCE DES PRELEVEMENTS OBLIGATOIRES EN EUROPE ? ( source Eurostat)

EVOLUTION DE LA FISCALITE S DANS L UE

|

Rappel sur la réalité des prélèvements obligatoires L’augmentation globale du taux des prélèvements obligatoires résulte: · de la hausse des prélèvements obligatoires destinés aux administrations de Sécurité sociale, passés de 12,7% du PIB en 1970 à 21,5 % en 2000 et 23,9 en 2011 ; · dans une moindre mesure, de l’augmentation des prélèvements obligatoires destinés aux collectivités territoriales, passés de 2,1% du PIB en 1970 à 5,2% en 2000 et 5,9 en 2011 · ;la part dans le PIB des prélèvements obligatoires destinés à l’État, aux administrations centrales et à l’Union européenne étant en baisse (19,3% en 1970 ; 17,5% en 2000 ; 13,2% en 2011). les prélèvements pour l'UE étant inférieurs à 1% |

LES STATISTIQUES DU CONTRÔLE FISCAL

ci dessous

EN REDRESSEMENT CE QUI NE TIENT PAS COMPTE DU RECOUVREMENT

Note P M ces chiffres ne sont que des chiffres similaires à ceux des 20 dernières années qui ne montrent aucune évolution géographique ou typologique de la lutte contre la fraude alors que les nombreux rapports de la cour des comptes ont informé les pouvoirs publics des gaps fiscaux significatifs qui existent soit par ignorance à la nimbus souvent à cause des l'incompréhension des textes soit par volonté d'escroquerie fiscale on verra bien l'année prochaine

Par ailleurs la ventilation des résultats -en droits et en recouvrement entre contrôle interne et contrôle externe n'est plus donné alors que c’était un indicateur de l'acceptation démocratique du controle et de son efficacité par type

Enfin le rapport ne parle qu'avec parcimonie du STDR qui serait à mon avis et dans un cadre décentralisé une poule budgétaire -en droits et surtout en recouvrement dans les prochaines années .Attendons les prochains textes en gestation

les projets de reforme du contrôle fiscal

|

Le montant de l’impôt éludé et des sanctions (en M€ |

2011 |

2012 |

2013 |

|

Droits nets |

13 479 |

14 369 |

14 286 |

|

Pénalités (y compris les intérêts de retard) |

2 929 |

3 767 |

3 714 |

|

Total des droits et des pénalités |

16 408 |

18 136 |

18 000 |

|

Détail des droits nets par impôt :

|

|

|

|

|

Impôt sur les sociétés (33%° |

3 624 |

4 082 |

3 433 |

|

Impôt sur le revenu (15% ) |

1 978 |

2 070 |

2 136 |

|

Taxes sur la valeur ajoutée |

2 763 |

3 235 |

2 709 |

|

Remboursements de crédits de TVA |

1 466 |

1 345 |

1 708 |

|

roits d’enregistrement |

1 450 |

1 525 |

1 460 |

|

Impôt de solidarité sur la fortune |

306 |

383 |

421 |

|

Impôts locaux |

584 |

436 |

428 |

|

Impôts divers ** dont la contribution sociale généralisée, la contribution pour le remboursement de la dette sociale, la contribution à l’audiovisuel public et les taxes annexes sur le chiffre d’affaires à compter de 2011 |

1 309 |

1 293 |

1 992 |

|

La lutte contre les fraudes les plus graves |

2011 |

2012 |

2013 |

|

Montant des droits et des pénalités des opérations sur place répressives (en M€) |

4 850 |

6 140 |

5 812 |

|

Part des opérations répressives par rapport au total du contrôle sur place |

29,9% |

31,4% |

31,4% |

|

Nombre de perquisitions fiscales |

235 |

246 |

221 |

|

Nombre de dossiers transmis à l’autorité judiciaire |

1 131 |

1 157 |

1 192 |

|

dont : plaintes pour fraude fi scale |

924 |

927 |

939 |

|

procédure d’opposition à fonction |

71 |

70 |

60 |

|

dossiers transmis à la «Police fi scale» |

42 |

60 |

79 |

|

|

|

|

|

|

La couverture du tissu fi scal (en nombre) |

2011 |

2012 |

2013 |

|

Le contrôle des professionnels |

|

|

|

|

Contrôles sur pièces des professionnels |

197 361 |

197 052 |

188 904 |

|

Contrôles sur pièces des demandes de remboursement de crédit de TVA |

117 642 |

124 991 |

122 782 |

|

Contrôles sur place de la contribution à l’audiovisuel public* |

65 825 |

66 351 |

63 824 |

|

Vérifi cations de comptabilité** |

47 408 |

48 178 |

48 219 |

|

Droits d’enquête (art. L. 80 F à L. 80 J du LPF) |

2 851 |

2 627 |

2 299 |

|

Le contrôle des particuliers |

|

|

|

|

Contrôles sur pièces de l’impôt sur le revenu |

981 682 |

926 093 |

883 491 |

|

Contrôles sur pièces des impôts patrimoniaux |

129 483 |

134 207 |

142 922 |

|

Contrôles sur place de la contribution à l’audiovisuel public* |

43 707 |

42 193 |

40 389 |

|

Examens de la situation fiscale personnelle** |

4 033 |

4 159 |

4 169 |

|

** examens sommaires inclus à compter de 2012 (hors examens sommaires, 47 548 vérifi cations de comptabilité et 3 904 examens de situation |

|

|

|

|

|

|

|

|

14:47 Publié dans Politique fiscale | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |