14 mars 2009

Les tribunes de février 2009

17:39 Publié dans a)Historique des tribunes | Tags : etudes fiscales internationales | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

13 mars 2009

LE G20 et le secret bancaire

Welcome from the United Kingdom

The United Kingdom is honoured to chair the Group of Twenty in 2009.

LE SITE DU G20 du 2 avril 2009

Le dernier document officiel de travail

sur la lutte contre la fraude fiscale de novembre 2004

Les quatre enjeux du G20

(Le TEMPS 11.03.09)

en pdf

En dehors de la recherche concertée de solutions pour tenter de sortir de la crise économique et pour éviter une récidive, la presse européenne s’est focalisée sur le problème de la transparence bancaire c’est dire sur la complète traçabilité des opérations financières.

L’OCDE a proposé deux textes :

- soit l'application de l’article 26 nouveau de la convention modèle OCDE avec l’interdiction des clauses de réserve.

09:44 Publié dans a secrets professionnels, OCDE | Tags : liste des pays permettant l’accès aux renseignements bancaires | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

10 mars 2009

UE Le principe de proportionnalité en matière de sanction douanière

Le principe de proportionnalité en matière de sanction douanière

Le principe de proportionnalité en matière de sanction douanière

Nous connaissons tous les jurisprudences de la chambre criminelle de la cour de cassation qui maintient que les sanctions douanières prévues par le code des douanes sont de droit "proportionnées"et qu’ il n’est DONC pas nécessaire de demander à la cour européénne de Justice de Luxembourg son interprétation à titre préjudiciel.

La présente affaire concernait une sanction, cumulant une confiscation et une amende, dont le requérant avait fait l’objet pour non-déclaration d’une somme d’argent aux autorités douanières de la frontière franco-andorrane.

05:59 Publié dans DOUANES, Fraude escroquerie blanchiment, perquisition fiscale et penale fiscale | Tags : affaire grifhorst c. france 26 février 2009, le principe de proportionnalité des sanctions | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 mars 2009

TAXJUSTICE NET

EFI étant un blog de liberté qui respecte le contradictoire courtois

Je mets en ligne un site contestataire d'une pensée fiscale internationale traditionnelle mais en pleine évolution anciennement dominée par de sympathiques et bien

élevés « yes men » .

Le Réseau mondial pour la justice fiscale s'est constitué dans la continuité des réunions du Forum social européen de Florence, à la fin de 2002, et du Forum social mondial de Porto Alegre, au début de 2003, en réponse aux courants de la taxation mondialisée qui menaceraient ,selon eux, la capacité des Etats à imposer les riches bénéficiaires de la mondialisation.

07:02 Publié dans Fraude escroquerie blanchiment, Politique fiscale | Tags : taxjustice net | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 mars 2009

PARADIS FISCAUX ET LE WEB

- www.transparence-france.org : la section française de Transparency International, ONG spécialisée dans la lutte anticorruption.

-

www.gfip.org : un think tank américain qui étudie les flux financiers illégaux et les moyens d'y remédier.

-

www.taxjustice.net : une association regroupant économistes, professionnels de la finance, juristes,... qui étudie le phénomène de la fraude fiscale dans le monde entier, et notamment le problème des paradis fiscaux.

-

www.oecd.org : l'Organisation de coopération et de développement économiques détaille les quatre critères retenus pour définir un paradis fiscal et recense les dernières initiatives prises par des places financières pour lutter contre la fraude. On trouve aussi sur ce site, une note (en anglais) datée du 23 mars concernant "le travail de l'OCDE sur les pratiques fiscales dommageables".

- www.alternatives-economiques.fr : le mensuel économique dresse le tableau des filiales des entreprises du CAC40 implantées dans les paradis fiscaux.

21:10 Publié dans Fraude escroquerie blanchiment | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

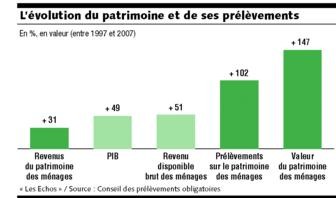

le rapport sur la fiscalité sur le patrimoine des ménages.

Dans un rapport remis à la commission des Finances de l'Assemblée nationale, le Conseil des prélèvements obligatoires fait le point sur le patrimoine des ménages sur la période 1997-2007.

Ce rapport est un monument d'études et de comparaisons internationales de la fiscalité du patrimoine tant au niveau de l'impostion des actifs que des revenus .

Le rapport sur le patrimoine des ménages

Discours de Mr Seguin devant la commission des finances de l’assemblée nationale

Le rapport sur l'imposition minimale sur le revenu 2007

La cour des comptes souligne les effets pervers du bouclier fiscal pdf

L’évolution de la fiscalité sur le patrimoine des ménages.

le Conseil des prélèvements obligatoires dresse le bilan de l'évolution de la fiscalité des revenus du patrimoine, qui " se situe désormais à l'un des niveaux les plus élevés d'Europe ".

05:21 Publié dans abudgets,rapports et prévisions, ISF, Politique fiscale, Rapports | Tags : le rapport sur le patrimoine des ménages | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

04 mars 2009

USA IRS BANQUES ET PARADIS FISCAUX

From the desk

The bill The Stop Tax Haven Abuse Act, a été deposée le 2 mars 2009

Le résumé

avec la liste des paradis fiscaux au sens de l'IRS

Mark Branson,Chief Financial Officer UBS , intervient ce mercredi 4 février 2009 devant une commission du Sénat intitulée «Banques et paradis fiscaux"

06:26 Publié dans perquisition fiscale et penale fiscale, USA et IRS | Tags : banques et paradis fiscaux, the stop tax haven abuse act | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

27 février 2009

KARAJAN et la 9 ème

16:35 Publié dans zEFI CLASSIQUE | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

26 février 2009

AFF PEYROL O FOUQUET Mon opinion EN INTEGRALITE

La lettre INTEGRALE du Président de la Commission de déontologie

La lettre INTEGRALE du Président de la Commission de déontologie

au secrétaire général de l'Elysée:

quelles sont les obligations déontologiques des conseillers de l'Elysée?

Notre ami O FOUQUET m’a demandé de publier in extenso son opinion sur la situation administrative et déontologique des conseillers de l’Elysée.

L’analyse complète de cette opinion est en effet fort éloignée des « raccourcis » tendancieux publiés par ailleurs.

La commission de déontologie cliquer

COMMISSION DE DEONTOLOGIE

DE LA FONCTION PUBLIQUE

~·~·~·~

Le Président

Paris, le 24 février 2009

Monsieur le Secrétaire Général,

10:40 Publié dans aa O Fouquet | Tags : justice, politique, elysée, perol | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

SUISSE égalité de traitement et prélèvement sur plus value immobilière

Les plus values immobilières réalisées par les sociétés suisses, sans "établissement stable" , sont soumises au prélèvement libératoire de 33% en vertu des dispositions de l’article 244bis A CGI.

Les plus values immobilières réalisées par les sociétés suisses, sans "établissement stable" , sont soumises au prélèvement libératoire de 33% en vertu des dispositions de l’article 244bis A CGI.

Les tribunes EFI sur la fiscalité immobilière

Les tribunes EFI sur la Suisse

Le projet d'avenant franco suisse du 12 janvier 2009

En 1996, ce prélèvement était définitif et n'était pas imputable sur l'IS. Dans un arrêt du 16 octobre 2009, la cour administrative d’appel de Paris a remis en cause –sous certaines conditions - cette règle -qui n'est plus applicable à ce jour lire BOI 8 M -1-05 in fine - et ce dans le cadre de la clause de l’égalité de traitement de

l’article 26 du traité franco suisse du 9 septembre 1966 qui dispose

« 1. Les nationaux d'un Etat contractant ne sont soumis dans l'autre Etat contractant à aucune imposition ou obligation y relative, qui est autre ou plus lourde que celle à laquelle sont ou pourront être assujettis les nationaux de cet autre Etat se trouvant dans la même situation...2. Le terme « nationaux » désigne pour chaque Etat contractant : a) toutes les personnes physiques qui possèdent la nationalité de cet Etat ; b) toutes les personnes morales, sociétés de personnes et associations constituées conformément à la législation dudit Etat »

Lire le régimé actuel in fine

Cour Administrative d'Appel de Paris N° 07PA01366 16 octobre 2008

Note EFI cet arrêt peut être utilisé dans le cadre de nombreuses conventions internationales

soit en défense soit en demande de remboursement

09:02 Publié dans Fiscalité Immobilière, Suisse, Traités et recouvrement | Tags : prélèvement libératoire de 33% en vertu des dispositions de l’ar | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

En direct de MIAMI: IRS/John DOE

La Suisse lève le secret bancaire pour raison d’Etat ?

La Suisse lève le secret bancaire pour raison d’Etat ?

LE Temps du 19 02.09

Pour imprimer l’article du Temps cliquer

Par Myret Zaki et François Pilet

Mise à jour 21.08.09

Swiss Banking Executive and Swiss Lawyer Charged with Conspiring to Defraud the United States

Mise à jour 18.08.09

Le témoignage de J.MacCarthy contre UBS (district de Los Angeles)

Des clients UBS plaident coupables

Mise à jour 06.03.09

Le Tribunal administratif fédéral tranche:

la demande américaine était fondée

le site du tribunal administratif fédéral

Mise à jour au 04.03.06

LA PROCEDURE DEVANT THE US SENAT

Mise à jour au 24.02.09

08:38 Publié dans Suisse, Traités et renseignements, USA et IRS | Tags : la suisse lève le secret bancaire pour raison d’etat | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 février 2009

SCI FICTIVE : un nouvel arrêt

Une tribune EFI sur les SCI FICTIVES

Un apport donation serait il encore abusif ?

Tribune EFI du 21.11.08

Les tribunes EFI sur l'abus de droit

C. Cas. ch com 13 janvier 2009 N° 07-20097

Cet arrêt marque t il une "évolution" de jurisprudence

ou s'agit il d'une affaire mal "ficelée "?

Attention:

la qualification traditionnelle " à but exclusivement fiscal" ne s'applique pas en cas de fictivité.

Les faits.

08:29 Publié dans Abus de droit :JP | Tags : la sci fictive, abus de droit, fraude à la loi | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

23 février 2009

CE Stichting : Procédure en excès de pouvoir contre une instruction

Succès d’une procédure pour excès de pouvoir en annulation d’une instruction assujettissant les fonds de pension néerlandais à la retenue à la source prévue au 2 de l’article 119 bis du code général des impôts.

Note EFI:

En cas d'annulation, l'acte annulé est réputé n'être jamais intervenu : c'est l'effet rétroactif de l'annulation pour excès de pouvoir, qui confère au recours pour excès de pouvoir sa puissance et son efficacité. L'administration doit, en tant que de besoin, reconstituer le passé comme si l'acte annulé n'était jamais intervenu tant pour le requérant que pour l'ensemble des contribuables soumis à la même réglementation à condition qu'ils en fassent la demande

Toutefois,ce principe de rétroactivité a perdu de son caractère absolu depuis l'arrêt Association AC ! et autres du 11 mai 2004 du Conseil d'État. Analyse de l'arrêt

Conseil d’État 13 février 2009 N° 298108

STICHTING UNILEVER PENSIOENFONDS PROGRESS

Les conclusions de M. Edouard Geffray, Commissaire du gouvernement

07:24 Publié dans Controle fiscal, Fiscalite des valeurs mobilières ( RCM et P.V.), Pays Bas, Rétroactivité fiscale | Tags : annulation d’une instruction assujettissant les fonds de pension | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

18 février 2009

UE Vers une fondation européenne ?

La Commission entame des consultations sur un éventuel statut de la fondation européenne (cliquer)

La Commission entame des consultations sur un éventuel statut de la fondation européenne (cliquer)

La Commission européenne a lancé une consultation publique sur les difficultés que rencontrent les fondations qui ont des activités à l'étranger, sur le contenu d'un éventuel statut de la fondation européenne et sur la manière dont un tel statut pourrait influer sur le comportement des donateurs et des fondateurs.

La consultation est liée à une étude comparative publiée par la Commission.

Etude comparative juridique et fiscale

La déductibilité fiscale des dons transfrontaliers relève de la libre circulation des capitaux

CJCE 27Janvier 2009 C 318/07 Aff Persche

L’article 56 CE s’oppose à une législation d’un État membre en vertu de laquelle, en ce qui concerne les dons faits à des organismes reconnus d’intérêt général, le bénéfice de la déduction fiscale n’est accordé que par rapport aux dons effectués à des organismes établis sur le territoire national, sans possibilité aucune pour le contribuable de démontrer qu’un don versé à un organisme établi dans un autre État membre satisfait aux conditions imposées par ladite législation pour l’octroi d’un tel bénéfice.

Les réponses seront prises en compte pour apprécier la nécessité d'établir un statut et évaluer ses incidences. Les réponses sont attendues d'ici le 15 mai 2009.

Le questionnaire est disponible en cliquant :

A lire aussi:

Rapport OCDE sur l’utilisation abusive de « charities «

05:27 Publié dans Union Européenne | Tags : statut de la fondation européenne | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 février 2009

O FOUQUET le rapport sur la taxe pro.

A nouveau à l’ordre du jour de nos politiques

A nouveau à l’ordre du jour de nos politiques

JUILLET 2009

LE PROJET DE MODIFICATIONS DE LA TP

cliquer pour lire et imprimer

Après la patente, puis la taxe professionnelle (TP), il faudra bientôt parler de la cotisation économique territoriale (CET) et de ses deux composantes, la cotisation locale d'activité (CLA) et la cotisation complémentaire (CC).

Ce document d'une soixantaine de pages correspond en fait à la rédaction technique de la réforme présentée le 8 juillet par la ministre de l'Economie, Christine Lagarde

Commission de réforme de la taxe professionnelle (2004)

: rapport définitif, rapport au Premier ministre cliquer

un rapport d' Olivier FOUQUET

Inédit : les prélévements obligatoires locaux

La Commission a évalué, sur la base notamment d'évaluations chiffrées, les avantages et les inconvénients de chacune des options dégagées par le rapport d'étape.

L'objet du présent rapport est de présenter et de hiérarchiser les propositions en vue d'une réforme de la taxe professionnelle. L'axe de la réforme proposée consiste à substituer à l'assiette fondée sur les équipements et biens mobiliers une assiette fondée sur la valeur ajoutée, avec un taux d'imposition fixé au niveau local mais dans la limite d'un plafond et d'un plancher fixés par le législateur.

La Commission a en outre souligné les précautions qui devront être prises :

Ø garantir le niveau des ressources fiscales des collectivités territoriales,

Ø organiser une période de transition suffisamment longue pour les entreprises,

Ø conserver dans l'assiette une part d'éléments physiques,

Ø définir une clef de répartition de la valeur ajoutée correspondant à la réalité de l'entreprise au niveau local,

Ø ne pas modifier globalement la charge fiscale supportée par les petites entreprises,

Ø procéder à un exercice " à blanc " avant l'entrée en vigueur de la réforme.

06:17 Publié dans aa O Fouquet, abudgets,rapports et prévisions, Rapports | Tags : commission de réforme de la taxe professionnelle : | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |