05 janvier 2009

FLASH : de la loyauté des débats

La cour de cassation vient de censurer l’administration fiscale pour procédure de redressement irrégulière .

La cour de cassation vient de censurer l’administration fiscale pour procédure de redressement irrégulière .

Cass Com 18 novembre 2008 N° 07-19762

Il s’agit d’un revirement de jurisprudence

La cour de cassation fonde son dispositif sur la nécessité de la loyauté des débat

"si l’administration fiscale peut choisir de notifier les redressements à l’un seulement des redevables solidaires de la dette fiscale, la procédure doit être contradictoire et que la loyauté des débats oblige l’administration à notifier, en cours de procédure, à l’ensemble des personnes qui peuvent être poursuivies, les actes de la procédure les concernant"

Jurisprudence antérieure

C Cass ch com 23 juin 1987 N° 85-17774

1° L’administration des Impôts n’est pas tenue de notifier un redressement à tous les débiteurs solidaires de la dette fiscale, chacun d’entre eux pouvant opposer à cette Administration, outre les exceptions qui lui sont personnelles, toutes celles qui résultent de la nature de l’obligation ainsi que celles qui sont communes à tous les débiteurs.

17:46 Publié dans de l'Assiette, La preuve en fiscalité, SUCCESSION et donation, TRUST et Fiducie | Tags : cass com 18 novembre 2008 n° 07-19762, loyaute de la preuve | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

30 décembre 2008

Karajan : un monument historique

06:43 Publié dans zEFI CLASSIQUE | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

27 décembre 2008

Les tribunes de novembre 08

12:44 Publié dans a)Historique des tribunes | Tags : fiscalite internationale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 décembre 2008

BON NOEL

23:03 Publié dans zEFI CLASSIQUE | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Sécurité juridique versus fraude fiscale

Textes votés dans le cadre de la loi de finances rectificative pour 2008

Textes votés dans le cadre de la loi de finances rectificative pour 2008

Sécurité juridique La petite loi

Sécurité juridique : les travaux du Sénat

- ARTICLE 20 - Refonte de la procédure d'abus de droit

- ARTICLE 21 - Contrôle sur demande en matière de donation et de succession

- ARTICLE 21 bis (nouveau) - Exonération d'impôt sur le revenu des gains réalisés par les associés personnes physiques dits « passifs » de sociétés de personnes lors de la cession de leurs parts ou droits dans ces sociétés

- ARTICLE 21 ter (nouveau) - Dispositif de report d'imposition des plus-values professionnelles

- ARTICLE 21 quater (nouveau) - Relèvement du montant de la fraction de groupement foncier agricole ou de bail agricole à long terme bénéficiant d'une exonération partielle de droits de mutation à titre gratuit

- ARTICLE 21 quinquies (nouveau) - Restriction du champ d'investissement des holdings éligibles à la réduction d'impôt de solidarité sur la fortune au titre des souscriptions au capital des PME

- ARTICLE 22 - Légalisation de la procédure de rescrit valeur

- ARTICLE 23 - Extension de l'opposabilité des prises de position formelles publiées au recouvrement de l'impôt et aux pénalités de retard

- ARTICLE 24 - Extension du régime d'approbation implicite pour la définition catégorielle des revenus professionnels

- ARTICLE 25 - Non application de l'intérêt de retard en cas de difficulté d'interprétation d'une loi nouvelle ou de détermination des incidences fiscales d'une règle comptable

- ARTICLE 26 - Création d'un recours en matière de rescrit

Lutte contre la fraude fiscale La petite loi

textes votés le 23 décembre

Une nouveauté à la française :

Une nouveauté à la française :

la convention d’assistance administrative

permettant l’accès aux renseignements bancaires

Lutte contre la fraude fiscale : les travaux du Sénat

-

- ARTICLE 27 - Présomption de revenus des transferts physiques de sommes, titres ou valeurs non déclarées en provenance ou vers des pays non membres de l'Union européenne

- ARTICLE 28 - Dispositif de lutte contre la fraude fiscale via les paradis fiscaux

- ARTICLE 28 bis (nouveau) - Rapport sur l'application du dispositif permettant de suspendre les flux financiers avec les paradis fiscaux

- ARTICLE 29 - Modification de la procédure de visite et de saisie

- ARTICLE 30 - Lutte contre la fraude via Internet

- ARTICLE 31 - Modification de la procédure de contrôle de la taxe de l'aviation civile

- ARTICLE 31 bis (nouveau) - Procédure de remise et de remboursement de droits et taxes perçues par l'administration des douanes

- ARTICLE 31 ter (nouveau) - Publicité des privilèges du Trésor et des Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF)

09:34 Publié dans Abus de droit :JP, Politique fiscale, Rapports | Tags : la convention d’assistance administrative | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

L’accès aux renseignements bancaires par le fisc

Une nouveauté à la française :

Une nouveauté à la française :

la convention d’assistance administrative

permettant l’accès aux renseignements bancaires

La loi de finances rectificative pour 2008 (article 52) insère un nouvel alinéa à l’article L. 169 du livre des procédures fiscales énonçant que le délai de reprise de l’administration fiscale est porté à DIX ans - (et non 6 comme prévu dans le projet ) en cas de non-respect des obligations déclaratives relatives aux articles 123 bis, 209 B et 1649 A du code général des impôts, lorsque ces obligations concernent un État ou un territoire qui n’a pas conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales permettant l’accès aux renseignements bancaires.

Déjà, certains Etats membres de l'UE , notamment la belgique,le luxembourg, l'autriche , s'étonnent de leur absence de la liste ci dessous et vont décider de saisir la commission en manquement contre la France .

TEXTE VOTE LE 22.12.08

« Le droit de reprise de l’administration s’exerce jusqu’à la fin de la dixième année qui suit celle au titre de laquelle l’imposition est due, lorsque les obligations déclaratives prévues aux articles 123 bis, 209 B, 1649 A et 1649 AA du même code n’ont pas été respectées et concernent un État ou un territoire qui n’a pas conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales permettant l’accès aux renseignements bancaires. Ce droit de reprise concerne les seuls revenus ou bénéfices afférents aux obligations déclaratives qui n’ont pas été respectées. » ;

Ce texte s'applique aux délais venant à expiration postérieurement au 31 décembre 2008.

Note EFI : Le délai commence donc à courrit à partir du 1er janvier 2006 , le délai de droit commun de trois ans -sauf exceptions - pourra s'appliquer en cas d'accord d'accès aux documents bancaires.....simple is n't it !!!

LES TRIBUNES EFI : TRAITES FISCAUX ET COOPERATION

LE RAPPORT OCDE DE COOPERATION FISCALE

lire page 15 sur les différents définitions de l'accès

Dispositif de lutte contre la fraude fiscale via les paradis fiscaux

Article 52 de la loi de finances rectificative pour 2008

Rapport n°1297 de Mr Carrez,député, à la commission des finances de l’assemblée nationale

Rapport n° 135 du sénateur Marini à la commission des finances du sénat

07:39 Publié dans a secrets professionnels, de l'Assiette | Tags : convention d’assistance administrative permettant l’accès aux re | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

MOZART concerto pour clarinette

06:08 Publié dans zEFI CLASSIQUE | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

23 décembre 2008

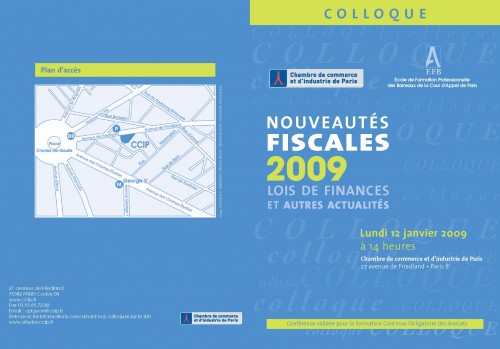

CONTENTIEUX FISCAL 2009

Nouveautés fiscales pour 2009

Lois de finances et autres actualités

Lundi 12 janvier 2009 - 13 h 30

Chambre de commerce et d'industrie de Paris

27 Avenue de Friedland 75008 Paris

Programme du colloque Nouveautés fiscales 2009 [PDF - 805 Ko]

Colloque payant validé au titre de la formation continue des avocats avec le concours de l’EFB.

Téléchargez le coupon-réponse [709 Ko - PDF]

Inscription gratuite réservée aux étudiants, membre des administrations et collaborateurs des chambres de commerce

Inscrivez-vous en ligne

22:43 Publié dans CONTENTIEUX FISCAL, Formation EFI, Rapports | Tags : nouveautes fiscales 2009, controle fiscal | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 décembre 2008

LBO,RISQUES ET FINANCES

REDIFFUSION

REDIFFUSION ·

· Rapport au Président de la République relatif à l'ordonnance n° 2008-1345 du 18 décembre 2008 portant réforme du droit des entreprises en difficulté

· Ordonnance n° 2008-1345 du 18 décembre 2008 portant réforme du droit des entreprises en difficulté

03:18 Publié dans Fiscalite des entreprises, fusion scission, n.Sauvegarde de l'entreprise, Sauvegarde | Tags : conciliation, lbo, default, credit crunch, risque financier, crise économique, fiscalité internationale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

18 décembre 2008

Du violoncelle de Rostropovich

16:37 Publié dans zEFI CLASSIQUE | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 décembre 2008

Nos amis suisses nous souhaitent une bonne année

NOS AMIS SUISSES SOUHAITENT UNE BONNE ANNEE

AUX TRES NOMBREUX BLOGUEURS D'EFI

19:54 Publié dans zEFI CLASSIQUE | Tags : investir en suisse, yodel | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

16 décembre 2008

Exclusif :accord UE Liechstenstein

EFI remercie Mr.F. Pilet du TEMPS deL'info

EFI remercie Mr.F. Pilet du TEMPS deL'info

15:15 Publié dans a secrets professionnels, Traités et renseignements, USA et IRS | Tags : accord ue liechstenstein, cooperation agreement between the european community and the pri | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

14 décembre 2008

EXCLUSIF Accord USA Liechtenstein

Le Liechtenstein entrouvre la porte au fisc américain PDF

La tribune EFI ; Vers une guerre fiscale ???

EXCLUSIF EFI

L'ACCORD USA LIECHTENSTEIN cliquer pour lire

Note de P Michaud :l'analyse politique entre les lignes de cet accord historique me fait comprendre que le " illegal "advise donné par "an attorney" pourrait être soumis à l'obligation "of providing information " cf §2(a).

En clair le legal privilege ne s'applique que dans le cadre de la légalité cequi pour moi est parfaitement justifié,

l'avocat ne devant en aucun cas devenir le complice actif de son client

Après deux ans de négociations, le Liechtenstein a signé un accord de coopération fiscale avec les Etats-Unis , comme l'a confirmé le porte-parole de l'ambassade de la Principauté à Washington.

La date d'entrée en vigueur et le délai d'application de cet accord, dévoilés mercredi 3 décembre 2008 par l'agence Bloomberg, est un nouveau coup de pied dans la fourmilière des gérants de fortunes offshore.

«Il y a un problème de timing», s'étonne d'emblée John Christensen, directeur du réseau Tax Justice Network qui milite pour la transparence fiscale. A ses yeux, l'annonce préalable de l'entrée en vigueur d'un tel accord est «plutôt inhabituelle».

Des titulaires américains de comptes non déclarés pourraient en profiter pour régulariser leur situation en toute urgence, ou quitter le Liechtenstein pour chercher refuge dans un paradis fiscal moins transparent envers le fisc de leur pays.

Cet accord n'entrera en vigueur qu'en 2010.

Il permettra alors à l'Internal Revenue Service (IRS) d'obtenir des informations sur des citoyens américains, et ce rétroactivement jusqu'au 1er janvier 2009.

12:58 Publié dans Traités et renseignements, USA et IRS | Tags : accord de coopération fiscale avec les etats-unis et liechtenste | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

NEW:Le fisc doit motiver et prouver

Envoyer cette note à un ami

Envoyer cette note à un ami

Nouvelle jurisprudence L' arrêt du mois

CAA PARIS °s 07PA01332-07PA02079, 2 octobre 2008

B, M. /., Ministre du budget,

Commissaire du gouvernement Mme Samson.

- Obligation pour l'administration d'informer le contribuable de l'origine et de la teneur des renseignements recueillis avant l'établissement de l'imposition.

- MAIS Absence d'obligation d'indiquer l'origine des renseignements contenus dans un acte soumis par le contribuable à la formalité de l'enregistrement.

X X X 1ere diffusion octobre 2007

Je blogue l'arrêt du C.E .du 20 juillet 2007 qui pose ,en terme clair, les obligations auxquelles l'administration est soumise dans le cadre des rehaussements fiscaux.

09:36 Publié dans Controle fiscal, de l'Assiette | Tags : droit de la defense, fisc, contentieux fiscal | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

12 décembre 2008

La troisième directive viole t elle la convention des droits de l’Homme

La mise en oeuvre de la troisième directive anti-blanchiment viole bien la convention des droits de l’Homme

pour imprimer la tribune cliquer

les textes europeens sur le blanchiment

le site de travail de la commission sur le blanchiment

La Directive 2005/60/CE du Parlement européen et du Conseil du 26 octobre 2005 doit respecter la convention comme cela est clairement prévu ci dessous

(48) La présente directive respecte les droits fondamentaux et observe les principes reconnus notamment par la charte des droits fondamentaux de l'Union européenne. Aucune disposition de la présente directive ne devrait faire l'objet d'une interprétation ou d'une mise en œuvre qui ne serait pas conforme à la convention européenne des droits de l'homme,

La CEDH a juge que les moyens de recherches des infractions doivent être proportionnés par rapport au but poursuivi

Le caractère disproportionné entre l'objectif et les moyens est contraire à la convention come il a été juge dans le cadre d’uns perquisition fiscale initiée sur des soupçons

Arrêt André CEDH Me André / FRANCE du 24 juillet 2008 n° 18603 /03

Quel est l'objet de la directive ?

ARTICLE 1ER « Les États membres veillent à ce que le blanchiment de capitaux et le financement du terrorisme soient interdits. »

La directive préconise plusieurs moyens

Seule la déclaration de soupçon de »toutes les infractions punies d'une peine privative de liberté ou d'une mesure de sûreté d'une durée maximale supérieure à un an », nous semble totalement incompatible avec l’article 8 de la convention

EN FAIT LA DISPROPOR TION EST PROUVEE

A PAR TRACFIN

Ce caractère disproportionné est clairement établi dans le rapport annuel de l’agence TRACFIN qui précise qu’en 2007 (cliquer pour lire le rapport) il n y a eu que 410 "notes d’informations" transmises aux parquets compétents pour 12.481 déclarations de soupçon …soit 3%

Je ne connaîs pas d’autres analyses permettant de modifier fortement et profondément l’interprétation simplement arithmétique de ces chiffres

B DANS LE PROJET D'ORDONNANCE

Par ailleurs, ce caractère disproportionné sera encore plus marqué par l’analyse juridique du projet d’ordonnance sur la transposition de la troisième directive 2006/65 du 26 octobre 2005, ordonnance valant décret avant une éventuelle ratification législative.

Un avant projet de travail sur l’article nouveau L. 561-15 du code monétaire et financier (CMF) ° viserait bien en effet les obligations de déclarations des soupçons devant être déposées notamment par l’ensemble des professionnels de la finance , du chiffre et du droit et ce pour

« les sommes inscrites dans leurs livres ou les opérations portant sur des sommes dont ils savent, soupçonnent ou ont de bonnes raisons de soupçonner qu’elles proviennent d’une infraction passible d’une peine privative de liberté supérieure à un an ou participent au financement des activités terroristes. »

Alors qu’un avant projet de travail sur l’article nouveau L. 561-23 CMF définirait l’activité de tracfin de la façon suivante

« Recueillir, analyser, enrichit et exploiter tout renseignement propre à établir l’origine ou la destination des sommes ou la nature des opérations ayant fait l’objet d’une déclaration

« Dès lors que ses investigations mettent en évidence des faits susceptibles de relever du blanchiment du produit d’une infraction punie d’une peine privative de liberté supérieure à un an ou du financement des activités terroristes, le service TRACFIN saisit le Procureur de la République par note d’information. »

Comme nous pouvons le constater, l’objectif final de la cellule tracfin ne serait de saisir la Justice que pour les faits susceptibles de relever du blanchiment (1) alors que les déclarations de soupçon que cet organisme d’état recevra visent les infractions pénales de toute nature.

Il existe donc bien une disproportion béante ,océanique, entre l’obligation de déclarer des soupçons d’ opérations portant sur des sommes proviennent d’une infraction passible d’une peine privative de liberté supérieure à un an ou participent au financement des activités terroristes et la recherche de faits susceptibles de relever du blanchiment du produit d’une infraction punie d’une peine privative de liberté supérieure à un an ou du financement des activités terroristes,

La troisième directive viole bien la convention des droits de l.pdf

[1]2. Aux fins de la présente directive, sont considérés comme blanchiment de capitaux les agissements ci-après énumérés, commis intentionnellement:

a) la conversion ou le transfert de biens, dont celui qui s'y livre sait qu'ils proviennent d'une activité criminelle ou d'une participation à une telle activité, dans le but de dissimuler ou de déguiser l'origine illicite desdits biens ou d'aider toute personne qui est impliquée dans cette activité à échapper aux conséquences juridiques de ses actes;

b) la dissimulation ou le déguisement de la nature, de l'origine, de l'emplacement, de la disposition, du mouvement ou de la propriété réels de biens ou des droits y relatifs dont l'auteur sait qu'ils proviennent d'une activité criminelle ou d'une participation à une telle activité;

c) l'acquisition, la détention ou l'utilisation de biens en sachant, au moment de la réception de ces biens, qu'ils proviennent d'une activité criminelle ou d'une participation à une telle activité;

20:46 Publié dans declaration de soupcon, Fraude escroquerie blanchiment, TRACFIN et GAFI | Tags : déclaration de souçon, blanchiment, tracfin, directive 200560ce | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |