02 octobre 2015

La société de portage britannique et l’article 155 A ( CAA Versailles 15.09.15

M. C...a déclaré à l'administration cesser son activité professionnelle de prestations en systèmes informatiques à compter du 30 septembre 2004 ;

il a fait l'objet, en 2007, d'une vérification de comptabilité qui a donné lieu à des à raison de l'existence de prestations de services pour des sociétés françaises, facturées via des sociétés de portage britanniques ;

L’Article 155 A, le traité de Lisbonne et le Traité franco britannique

Un de nos amis nous signale l’arrêt de la CAA de Versailles du 10 mai 2012qui fait une analyse didactique de l’application de l’article 155 A par rapport aux normes internes ou internationales

Cour Administrative d’Appel de Versailles N° 09VE02775 10 mai 2012

Sur 155 A : L'informaticien, notre nimbus de l’offshore

Une nouvelle fois , notre professeur Tournesol a son irresponsabilité alors même qu’il existe un accord secret de coopération –d’une efficacité redoutable- entre les impôts de sa Majesté et ceux de notre République

L'accord "secret " d'échange de renseignements du 30 mai 2008

la CAA de Versailles confirme la position de l’administration notamment par une analyse d’une finesse de diamantaire d’Anvers

Cour Administrative d'Appel de Versailles, 3ème Chambre, 15/09/2015, 14VE01397,

Sur la validité d’une visite domiciliaire de l’article l16B

"si l'irrégularité d'une opération de visite et de saisie entreprise en application des dispositions de l'article L. 16 B du livre des procédures fiscales entraîne celle de la procédure d'imposition ultérieurement poursuivie à l'encontre du contribuable visé par cette opération, dans la mesure où les droits établis procèdent de l'exploitation des informations recueillies à son occasion, elle n'affecte pas, en revanche, la validité d'une procédure d'imposition distincte engagée à l'égard d'un autre contribuable, et dans laquelle l'administration se serait fondée sur des faits révélés par les documents saisis ;

Toutefois, il n'en est ainsi que lorsque des documents saisis dans le but d'établir que le contribuable visé par l'ordonnance ayant autorisé l'opération a éludé l'impôt révèlent, accessoirement, à l'administration des faits de nature à affecter la situation fiscale d'un tiers, à la procédure d'imposition duquel la saisie sera restée étrangère ;

au contraire, lorsqu'en saisissant, au cours d'une opération dirigée contre un contribuable, des documents concernant exclusivement un tiers, les agents de l'administration procèdent, alors qu'ils n'y sont pas autorisés, au recueil d'éléments permettant d'établir que ce tiers a éludé l'impôt, ils effectuent par là-même, à l'encontre de celui-ci, une opération de visite et saisie constitutive d'une première étape, irrégulière, de sa procédure d'imposition".

Sur la notion de "disposition" du revenu dans le cadre d'un montage 155 A du CGI,

la CAA de Versailles énonce que: "il résulte des dispositions combinées des articles 12, 13, 92 et 93 du code général des impôts que les recettes professionnelles à retenir pour l'assiette de l'impôt sur le revenu dans la catégorie des bénéfices non commerciaux au titre d'une année déterminée sont celles qui, au cours de ladite année, ont été mises à la disposition du contribuable par voie de paiement ou autrement ;

dans le cas où le contribuable a confié à un tiers le soin d'encaisser pour son compte certaines de ses recettes professionnelles, les sommes versées à ce tiers doivent en principe, aussitôt qu'elles sont encaissées par celui-ci, être réputées se trouver à la disposition du contribuable ; qu'ainsi les sommes facturées et encaissées en 2004 et 2005 pour le compte de M. C... par les sociétés de portage Pull Project Partner Ltd et Gecip Ltd sont présumées avoir été à sa disposition dès leur encaissement par chacune de ces deux sociétés mandataires ;

l'intéressé n'apporte aucun commencement de preuve susceptible de renverser cette présomption ; q

il n'est aucunement établi que M. C...aurait été placé dans un rapport de subordination vis-à-vis de la société Pull Project Partner ; qu'il suit de là que l'administration doit être regardée comme ayant apporté la preuve que les sommes en cause, perçues puis reversées par les sociétés Pull Project Partners et Gecip, entrent dans les prévisions des articles 92 et 155 A du code général des impôts, précités ;

dès lors, l'administration était fondée à rehausser le bénéfice non commercial de M. C...à hauteur des sommes encaissées pour son compte par ces deux sociétés au cours des années 2004 et 2005

16:28 Publié dans Article 155 A, EVASION FISCALE internationale, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Royaume Uni | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

29 septembre 2015

OCDE Tax Forum le comité du suivi en août 2015 (Peer review group)

Pour les recevoir inscrivez vous en haut à droite

les tribunes EFI sur l'OCDE

les tribunes EFI sur l'OCDE

Le Forum mondial pour la transparence et l'échange d'information fiscale, cliquer

Présidé par le français François d’AUBERT, the Peer rewiew group conduit le processus de surveillance continue, permettant de s’assurer que les engagements pris par les membres du forum mondial sur la fiscalité se traduisent dans les faits.

Le Forum mondial, qui compte 127 membres agissant sur un pied d’égalité, est le plus grand réseau au monde qui s’occupe de fiscalité internationale. Le Forum mondial a désormais réalisé 198 examens par les pairs et a attribué des à 80 juridictions qui ont fait l’objet d’un examen de Phase 2. Parmi elles, 21 sont jugées « conformes », 46 « conformes pour l’essentiel », 10 « partiellement conformes » et 3 « non conformes ». Il reste 11 juridictions qui ne peuvent pas passer à la Phase 2 en raison d’insuffisances dans leur cadre juridique et réglementaire.

Les membres du Forum mondial se retrouveront lors de leur réunion plénière annuelle les 29 et 30 octobre 2015 à Bridgetown, à la Barbade.

Forum rating août 2014. Forum rating août 2015

Tous les rapports d'examens par les pairs

Aout 2015-

Le Forum mondial diffuse de nouvelles notes de conformité en matière de transparence fiscale

18:42 Publié dans a secrets professionnels, Belgique, FORUM MONDIAL, FRAUDE FISCALE, OCDE, Peer review group, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Suisse, Traités et renseignements | Tags : the peer rewiew group, forum mondial sur la transparence et l’échange de renseignements | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 juillet 2015

"la compensation"Nord-Sud"à l'épreuve du droit fiscal"? CAA Versailles 07/07/2015

Cette tribune préparée avec l’assistance de notre ami Benjamin Briguaud sera d’une grande utilité pour les milliers de contribuables domiciliés en France mais nationaux d’un état soumis à une contrôle des changes comme celui que notre pays a connu avant l’entrée dans la zone euro notamment pour nos amis du Maghreb et aussi la communauté asiatique en France .

Cette tribune préparée avec l’assistance de notre ami Benjamin Briguaud sera d’une grande utilité pour les milliers de contribuables domiciliés en France mais nationaux d’un état soumis à une contrôle des changes comme celui que notre pays a connu avant l’entrée dans la zone euro notamment pour nos amis du Maghreb et aussi la communauté asiatique en France .

la question,pour eux,est de savoir comment subventionner leurs familles restées dans le pays d'origine ?

La réponse peut avoir des conséquences Politiques considérables notamment dans le cadre du droit au rapprochement familial et de ses suites .....!!!!

Une personne domiciliée en France vend ou achète ,pour des clients,des euros contre des dirhams et elle dépose la contrepartie sur son compte à l’étranger ou en France .

Elle réalise cette opération dans une forme de pragmatisme souvent éloignée de la légalité locale tant française qu’étrangère. Alors même que ces opérations, interdites par les lois locales, peuvent être un soutien économique et humain pour de nombreuses familles restées au pays

Certes, la CAA de Versailles ne donne pas raison à nos amis du Maroc mais elle apporte un début de méthodes pour le futur

Ce qui devait se passer arriva : les locaux parisiens de la Wafabank a fait l’objet d’une visite domiciliaire fiscale civile (et non pénale) et nos gardiens des finances ont découvert leurs comptes marocains de compensation

Quelle sera l’assiette de l’impôt :

le montant des sommes déposées ou le résultat de ces opérations ??

Cour Administrative d'Appel de Versailles, 1ère Chambre, 07/07/2015, 13VE02956,

03:52 Publié dans Examen de situation fiscale, La preuve en fiscalité, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

19 juin 2015

FRAUDE FISCALE : les commentaires de la DGFIP (18 juin 2015)

Pour recevoir la lettre inscrivez-vous en haut à droite

RAPPEL DES PRINCIPES

CEDH: le droit au procès équitable en matière fiscale

(Chambaz/Suisse)

Le droit de ne pas s’auto-incriminer et le droit d’accès aux preuves détenues par l’administration doivent être respectés en matière fiscale

LE COMMENTAIRES DE LA DGFIP du 18 juin 2015

La DGFIP commente les dispositions de la loi du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière qui a renforcé le dispositif pénal de répression de la fraude fiscale.

La loi n° 2013-1117 du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière a renforcé le dispositif pénal de répression de la fraude fiscale.

Les modalités de mises en œuvre de ces dispositions législatives ont été précisées par la circulaire du 22 mai 2014 relative à la lutte contre la fraude fiscale, commune à la DGFiP et à la direction des affaires criminelles et des grâces du ministère de la Justice.

Le dispositif pénal de répression de la fraude fiscale est donc renforcé au moyen des mesures suivantes :

14:51 Publié dans Fraude escroquerie blanchiment, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Police fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 juin 2015

Perquisition fiscale civile nature de preuves à apporter

Pour recevoir la lettre inscrivez-vous en haut à droite

Dans le cadre de la recherche de la preuve de fraude fiscale, l’administration dispose de plusieurs méthodes ; notamment l’application de l’article 16 B du LPF qui permet une visite domiciliaire autorisée par un juge du siège indépendant dit juge des libertés et de la détention ou la perquisition par la police fiscale sous l’autorité du procureur de la république magistrat et soumis à l’autorité des pouvoirs publics

La perquisition civile de l'article L 16 B du LPF

La perquisition pénale par la police fiscale

Dans un arrêt du 9 juin 2015, la cour de cassation a précisé la nature des preuves que l’administration devait apporter pour obtenir une autorisation judiciaire de visite

Cour de cassation, civile, Ch com , 9 juin 2015, 14-15.436, Inédit

le juge des libertés et de la détention a, sur le fondement de l’article L. 16 B du livre des procédures fiscales, autorisé des agents de l’administration des impôts à procéder à une visite et des saisies dans des locaux et dépendances situés 1 et 3 rue d’Alsace-Lorraine à Solgne et 1 rue de Metz à Amelecourt, susceptibles d’être occupés notamment par M. Y..., afin de rechercher la preuve de sa fraude à la taxe sur la valeur ajoutée (TVA) ;

M. Y...a relevé appel de cette autorisation ainsi qu’exercé un recours contre le déroulement des opérations ;

Le 1er président de la Cour d’appel de Metz a par ordonnance du 28 mars 2014 annulé l’autorisation de visite, en retenant que les présomptions doivent répondre aux exigences de l’article 1353 du code civil, qui prévoient que ne doivent être admises que des présomptions graves, précises et concordantes, et dans le cas seulement où la loi admet les preuves testimoniales ;

La cour de cassation annule cette ordonnance sur le motif

en statuant ainsi, alors que l’article L. 16 B du livre des procédures fiscales exige de simples présomptions, le premier président a ajouté à la loi des conditions qu’elle ne comporte pas ;

et remet, en conséquence, la cause et les parties dans l’état où elles se trouvaient avant ladite ordonnance et, pour être fait droit, les renvoie devant le premier président de la cour d’appel de Nancy ;

21:46 Publié dans Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

03 avril 2015

Perquisition fiscale et le secret de l’avocat CEDH 2 AVRIL 2015

AFFAIRE VINCI CONSTRUCTION ET GTM GÉNIE CIVIL ET SERVICES c. FRANCE

AFFAIRE VINCI CONSTRUCTION ET GTM GÉNIE CIVIL ET SERVICES c. FRANCE

(Requêtes nos 63629/10 et 60567/10)

Application de l’article 8 de la CEDH aux perquisitions

Sur les conséquences fiscales d’une annulation d’une saise « L16B »

Conseil d'Etat, Avis Section, du 1 mars 1996, 174244, publié au recueil Lebon

Conseil d'Etat, Avis Section, du 1 mars 1996, 174245 174246, publié au recueil Lebon

l’arrêt de cassation censuré par la CEDH

Cour de cassation, criminelle, Chambre criminelle, 8 avril 2010, 08-87.415, Inédit

L’affaire concerne les visites et saisies réalisées par des enquêteurs de la Direction générale de la concurrence, de la consommation et de la répression des fraudes dans les locaux de deux sociétés.

Elle porte principalement sur la mise en balance des intérêts relatifs, d’une part, à la recherche légitime de preuves d’infractions en matière de droit de la concurrence et, d’autre part, au respect du domicile, de la vie privée et des correspondances, et notamment de la confidentialité entre un avocat et son client.

Cette jurisprudence peut s’appliquer stricto sensu en matière fiscale dans le cadre des perquisitions fiscales tant civiles que pénales

Concernant les saisies pratiquées, la Cour estime qu’elles n’ont pas été « massives et indifférenciées » puisque les enquêteurs ont essayé de circonscrire leurs fouilles aux documents détenus par les employés travaillant dans le domaine d’activité concerné et qu’une copie des fichiers saisis, ainsi qu’un inventaire suffisamment précis, ont été remis aux requérantes.

La Cour relève toutefois que les saisies ont porté sur de nombreux documents, incluant l’intégralité des messageries électroniques professionnelles de certains employés, parmi lesquels figuraient des correspondances échangées avec des avocats.

La Cour note également que, pendant le déroulement des opérations, les requérantes n’ont pu ni discuter de l’opportunité de la saisie des documents ni prendre connaissance de leur contenu.

Or, à défaut de pouvoir s’opposer aux saisies des documents couverts par la confidentialité des échanges entre un avocat et son client ou étrangers à l’enquête avant qu’elles n’aient lieu, les requérantes auraient dû pouvoir faire apprécier leur régularité après les opérations.

Si elles ont, en l’espèce, exercé le recours ouvert par la loi devant le JLD, ce dernier s’est contenté d’apprécier la régularité du cadre formel des saisies litigieuses, sans procéder à l’examen concret qui s’imposait après avoir pourtant admis la présence de correspondances échangées avec un avocat.

À cet égard, la Cour estime qu’il appartient au juge, saisi d’allégations motivées selon lesquelles des documents précisément identifiés ont été appréhendés alors qu’ils étaient sans lien avec l’enquête ou qu’ils relevaient de la confidentialité s’attachant aux relations entre un avocat et son client, de statuer sur leur sort au terme d’un examen précis et d’un contrôle concret de proportionnalité et d’ordonner par la suite, le cas échéant, leur restitution.

La Cour conclut par conséquent que les visites domiciliaires et les saisies effectuées aux domiciles des requérantes étaient disproportionnées par rapport au but visé, en violation de l’article 8 de la Convention EDH

09:46 Publié dans a secrets professionnels, Déontologie de l'avocat fiscaliste, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

08 mars 2015

Garde à vue fiscale et douanière cass plen 06.03.15

L’assemblée plénière de la cour de cassation a par un arrêt du 6 mars 2015 annulé un procédure pénale sur le motif que les preuves apportées par la police judiciaire dans le cadre d’une garde à vue avaient été obtenues par « un stratagème "

L’assemblée plénière de la cour de cassation a par un arrêt du 6 mars 2015 annulé un procédure pénale sur le motif que les preuves apportées par la police judiciaire dans le cadre d’une garde à vue avaient été obtenues par « un stratagème "

Garde à vue fiscale et douanière:l

oi du 27 mai 2014 et le BOJ du 30 mai

Le principe de loyauté dans la recherche des preuves est réaffirmé et le droit de ne pas contribuer à sa propre incrimination est consacré.

Avis de M. Boccon-Gibod 1er avocat Général Rapport de M. Zanoto

Cour de cassation, Assemblée plénière, 6 mars 2015, 14-84.339, Publié au bulletin

Un petit rappel de la procédure pénale française

Le rappel solennel, de la cour de cassation

19:12 Publié dans Fraude escroquerie blanchiment, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Police fiscale, Protection du contribuable et rescrit | Tags : garde a vue fiscale et douaniere | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

12 décembre 2014

la Delaware faussement inactive Value Investing Partners Inc CAA 26/11

la société Value Investing Partners Inc dont le siège est à WILMINGTON DELAWARE 19801 est immatriculé au registre du commerce des sociétés de Paris sous le code NAF 8299Z ‘(Autres activités de soutien aux entreprises n.c.a.) dans le secteur d’activité « Activités administratives et autres activités de soutien aux entreprises » c'est-à-dire d’avoir une activité préparatoire pour sa maison mère et donc non imposable en France conformément au traité fiscal France USA

la société Value Investing Partners Inc dont le siège est à WILMINGTON DELAWARE 19801 est immatriculé au registre du commerce des sociétés de Paris sous le code NAF 8299Z ‘(Autres activités de soutien aux entreprises n.c.a.) dans le secteur d’activité « Activités administratives et autres activités de soutien aux entreprises » c'est-à-dire d’avoir une activité préparatoire pour sa maison mère et donc non imposable en France conformément au traité fiscal France USA

Convention avec les Etats-Unis - Impôt sur le revenu - (format PDF)

Apres une visite domiciliaire civile (L16B LPF) nos spécialistes fiscaux, gardiens de nos finances, ont une position tout à fait différente

C A A de Paris, 2ème Ch 26/11/2014, 13PA03604, Value Investing Partners Inc

Mme TANDONNET-TUROT, président M. Franck MAGNARD, rapporteur

M. EGLOFF, rapporteur public

le principe de l’établissement stable en France

30 novembre 2014

Dénonciation ou déclaration anonyme.....

L’obligation de loyauté en droit fiscal

MISE A JOUR MAI 2015

Contrôles fiscaux et dénonciations « dites anonymes »

Question écrite n° 09861 de M. Marcel-Pierre Cléach (Sarthe - UMP)NON SAUF..

Les dénonciations anonymes, reçues par l'administration fiscale, ne sont jamais exploitées et ne font en conséquence pas l'objet d'un suivi spécifique ou d'une comptabilisation. Dans notre système fiscal déclaratif, la programmation des contrôles résulte de l'examen des éléments déclarés par les contribuables et des informations de recoupement obtenues dans le cadre des dispositions légales et réglementaires. Dans l'hypothèse où des signalements parviennent à l'administration fiscale de façon non anonyme, l'information reçue ne retient l'attention de cette dernière que si elle porte à sa connaissance des faits graves et décrits avec précision. Cette information est alors susceptible de justifier un début d'enquête permettant de la corroborer et de vérifier la véracité des faits allégués, afin d'identifier le procédé de fraude et les enjeux fiscaux. Ce n'est qu'à l'issue de cette vérification que les éléments ainsi corroborés et enrichis peuvent justifier du déclenchement d'un contrôle fiscal. En revanche, elle ne peut jamais, en tant que telle, fonder l'engagement d'une procédure de contrôle fiscal.

L’interdiction des dénonciations anonymes a été votée pour la première fois par l’assemblée constituante le 9 octobre 1789 lors de l’abrogation de l’ordonnance criminelle de Colbert

la loi du 9 octobre 1789 abrogeant l'ordonnance criminelle de colbert

Art. 4. Les procureurs-généraux et les procureurs du Roi ou fiscaux qui accuseront d’office, seront tenus de déclarer, par acte séparé de la plainte, s’ils ont un dénonciateur ou non, à peine de nullité ; et s’ils ont un dénonciateur, ils déclareront en même temps son nom, ses qualités et sa demeure, afin qu’il soit connu du juge et des adjoints à l’information, avant qu’elle soit commencée.

Par la suite nous avons connu trois périodes noires pendant les quelles la dénonciation anonyme a été autorisée dont celle de vichy

20:54 Publié dans Fraude escroquerie blanchiment, Lanceur d'alerte, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Protection du contribuable et rescrit | Tags : delation anonyme, fraude fiscale, justice, blanchiment, soupçon, tracfin | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

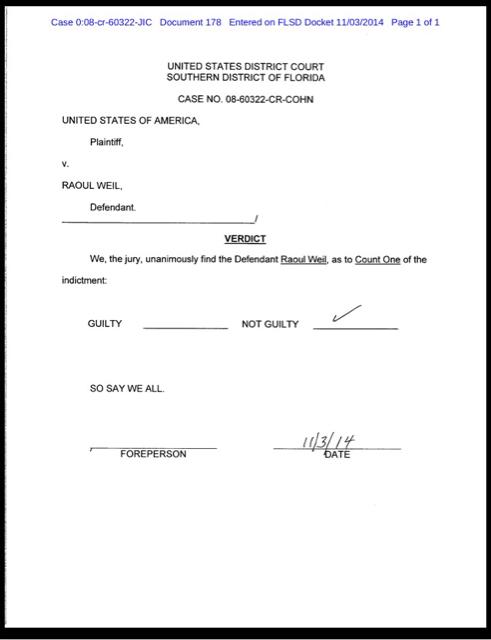

04 novembre 2014

Apres une extradition fiscale , Raoul Weil est relaxé aux USA

Enfin une très bonne nouvelle pour R Weil

Enfin une très bonne nouvelle pour R Weil

L’ex haut responsable d’UBS Raoul Weil a été acquitté lundi 3 novembre aux Etats-Unis, au terme de son procès par le jury du Tribunal fédéral de Fort Lauderdale, en Floride. Cet ancien responsable de gestion de fortune était accusé d’avoir aidé 17 000 riches clients américains à échapper au fisc américain

Après deux heures de délibération, les jurés ont déclaré Raoul Weil "non coupable" de complicité de fraude fiscale.

LE VERDICT cliquer

nous remercions tous notre ami d' EFI John Doe de nous avoir mailer ce document de Floride

17:04 Publié dans Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 octobre 2014

Foyer fiscal ou séjour principal ; CE 31/03/14 Yannick NOAH

Définition du foyer fiscal et du Caractère subsidiaire du lieu de séjour principal.

Définition du foyer fiscal et du Caractère subsidiaire du lieu de séjour principal.

Foyer fiscal ;une question de fait

mise à jour octobre 2015

CAA de PARIS, 2ème chambre , 23/09/2015, 14PA01624, I

3. il résulte de l'instruction, que, pendant les années 1994, 1995 et 1996 en cause, M. C...et son épouse ont disposé d'un appartement en duplex, situé à Neuilly-sur-Seine, qu'ils ont déclaré occuper depuis l'année 1980 dans une demande de naturalisation formulée auprès de la préfecture des Hauts-de-Seine ; que, lors du dépôt d'une plainte en 1994, M. C...a spontanément déclaré habiter à cette adresse ; que les époux C... ont au cours de l'année 1996 commandé des études en vue d'une éventuelle acquisition de ce local que le requérant a déclaré louer, le 14 mai 1997 lors de la visite domiciliaire, pour la somme de 23 000 F (3 506,33 euros) mensuels ; que les époux sont propriétaires d'un appartement à Quiberon acquis en 1984 ; qu'ils ont disposé de comptes bancaires en France et y ont effectué des dépenses régulières et importantes ; qu'ils disposaient également de deux véhicules immatriculés en France ; qu'il est constant également que la société Corpechim, dont M. C...est le dirigeant, mettait à sa disposition une maison à Quiberon ; qu'il est constant que le montant des charges supportées à ce titre témoigne d'une occupation effective de cette demeure ; qu'aucune pièce du dossier ne vient confirmer l'affirmation des intéressés selon laquelle cette mise à disposition était également consentie à d'autres salariés de la société ; que, dès lors, le foyer des époux C... au sens du a de l'article 4 B du code général des impôts doit être regardé comme ayant été situé en France au cours des années en litige ;

ou était donc le domicile fiscal de notre tennisman ?

La QPC de M. Yannick Noah . sur la rétroactivité des procédures fiscales]

08:47 Publié dans expatrié, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Résidence fiscale internationale | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

30 septembre 2014

Garde à vue fiscale et douanière:loi du 27 mai 2014 et le BOJ du 30 mai

pour recevoir la lettre fiscale inscrivez vous en haut à droite

pour recevoir la lettre fiscale inscrivez vous en haut à droite

l'Assemblée a le 15 mai adoptée à l’unanimité le projet de loi, , portant transposition de la directive 2012/13/UE du Parlement européen et du Conseil du 22 mai 2012 relative au droit à l'information dans le cadre des procédures pénales. Ce texte définit notamment les modalités selon lesquelles une personne suspectée lors d’une enquête pourra être entendue librement sans être placée en garde à vue.

mise à jour octobre 2014

Garde à vue pour fraude fiscale aggravée

Décision Conseil constitutionnel n° 2014-420/421 QPC du 09 octobre 2014

(Affaire B TAPIE°)

Le Conseil a jugé qu'à compter du 9 octobre 2014, il ne sera plus possible de prolonger une mesure de garde à vue au delà de 48 heures dans des investigations portant sur des faits d'escroquerie en bande organisée.

le Conseil a déclaré contraire à la Constitution le 8° bis de l'article 706-73 du CPP. Le Conseil a relevé que la modification de l'article 706-88 par la loi du 27 mai 2014 n'a pas mis fin à cette inconstitutionnalité.

Garde à vue fiscale:

la déclaration des droits d'une personne gardée à vue

une première analyse EFI de la loi et de la circulaire d'application

pour lire et imprimer avec les liens cliquer

La loi entre en vigueur le 2 juin 2014 mais certaines dispositions –notamment celles du droit d'être assisté d'un avocat lors de l'interrogatoire dans la nouvelle situation de la comparution libre ne seront applicables qu’à compter de janvier 2015 ,

le droit à l'accès à la totalité du dossier n’a pas été voté et ce contrairement à la directive (art 7)

article 7 2. Les États membres veillent à ce que les suspects ou les personnes poursuivies, ou leur avocat, aient accès au minimum à toutes les preuves matérielles à charge ou à décharge des suspects ou des personnes poursuivies, qui sont détenues par les autorités compétentes, afin de garantir le caractère équitable de la procédure et de préparer leur défense. …

Par ailleurs la pratique de la garde à vue fractionnée dans le temps légal devient de plus en plus fréquente non pour faire plaisir à nos gardés à vue mais pour raisons budgétaires..

.

Note EFI Les textes organisant -à un niveau similaire à celui des autres démocraties- les pouvoirs d’enquête de la police douanière ou fiscale c'est-à-dire les pouvoirs de recherche de preuves d'infractions fiscales douanières ou assimilées (cliquer) seront partiellement équilibrées par un renforcement certes encore partiel des droits de la défense des citoyens et ce notamment dans le cadre de notre tradition révolutionnaire de la loi du 9 octobre 1789

Nouveau Les pratiques des auditions « dites » libres

Code de procédure pénale - art. 61-1 (VD)

Code de procédure pénale - art. 62 (VD)

Note EFI attention aux manipulations psychologiques piègeantes .....Nos Gabelous douaniers ou nos Pluto fiscaux , qui ne l oublions pas protègent l’intérêt général , ont suivi une formation du comportement psychologique et ont appris à faire écrire même des morts

Nouvelles Dispositions relatives à la garde à vue

La garde à vue est une mesure de contrainte décidée par un officier de police judiciaire, sous le contrôle de l'autorité judiciaire, par laquelle une personne à l'encontre de laquelle il existe une ou plusieurs raisons plausibles de soupçonner qu'elle a commis ou tenté de commettre un crime ou un délit puni d'une peine d'emprisonnement est maintenue à la disposition des enquêteurs.

Cette mesure doit constituer l'unique moyen de parvenir à l'un au moins des objectifs suivants :

Code de procédure pénale - art. 63-1 (VD)

Code de procédure pénale - art. 63-4-1 (VD)

Code de procédure pénale - art. 65 (VD)

Code de procédure pénale - art. 706-88 (VD)

Code des douanes - art. 323-5 (VD) (garde à vue douanière)

la déclaration des droits d'une personne gardée à vue

Ce texte s’appliquera dans le cadre de l’intervention de la police fiscale

la question de l'accès au dossier aux différents stades de la procédure pénale

CLIQUER

Cette profonde et protectrice reforme est rendue obligatoire grâce à la transposition de la directive 2012/13/UE du Parlement européen et du Conseil, du 22 mai 2012, relative au droit à l’information dans le cadre des procédures pénales.

Notamment le texte prévoit qu’une déclaration des droits doit être remise aux personnes privées de liberté cliquer pour lire

Le projet de loi étend les droits de la défense à tous les stades de l’enquête

la loi améliore sur de nombreux points, aux différents stades de la procédure pénale, les droits des personnes suspectées ou poursuivies.

Il prévoit tout d’abord un statut au profit des personnes suspectées lors de l’enquête, en encadrant les modalités selon lesquelles elles pourront être entendues librement sans être placées en garde à vue.

Ces personnes devront ainsi être informées de l’accusation dont elles font l’objet, de leur droit de quitter les locaux d’enquête, de leur droit à l’interprète, de leur droit au silence, et de leur droit à des conseils juridiques. S’il leur est reproché un crime ou un délit puni d’une peine d’emprisonnement, elles seront également informées de leur droit à être assistées par un avocat pendant leur audition. Ce droit très important n’est pas exigé par la directive de 2012, mais découle de la directive n° 2013/48/UE du 22 octobre 2013 relative au droit d’accès à un avocat dans le cadre des procédures pénales.

Le projet de loi améliore également les droits des personnes gardées à vue. Celles-ci seront plus précisément informées de l’infraction qui leur est reprochée. Les motifs de la garde à vue leur seront indiqués. Elles auront directement accès aux mêmes pièces du dossier que l’avocat. Elles recevront enfin une déclaration écrite énonçant leurs droits. Une déclaration des droits similaires sera donnée à toutes les personnes privées de liberté au cours d’une procédure pénale, notamment les personnes arrêtées à la suite d’un mandat national ou européen, ou celles placées en détention provisoire.

Le projet de loi renforce également les droits des personnes poursuivies.

Ainsi, les personnes mises en examen ou ayant le statut de témoin assisté au cours de l’instruction, de même que les personnes prévenues devant le tribunal correctionnel ou accusées devant la cour d’assises, se verront informées de leur droit au silence, et de leur droit à un interprète.

Les personnes poursuivies par citation directe ou par convocation par officier de police judiciaire pourront plus facilement exercer les droits de la défense, car le délai devant être respecté avant la date d’audience sera porté de dix jours à trois mois. Elles auront en outre le droit d’obtenir la copie du dossier dans un délai d’un mois à compter de la demande, et elles pourront demander des actes supplémentaires au tribunal. Celui-ci devra statuer par jugement motivé s’il refuse l’acte demandé, et, dans le cas contraire, pourra confier le supplément d’information à un juge d’instruction.

Les personnes déférées devant le procureur de la République en vue d’une comparution immédiate ou d’une convocation par procès-verbal pourront être, lors de leur présentation devant ce magistrat, immédiatement assistées par un avocat, dont les observations pourront conduire le procureur à donner une autre orientation à la procédure.

Les dispositions de ce projet de loi entreront en vigueur le 1er juin 2014, la directive du 22 mai 2012 devant en effet être transposée avant le 2 juin. Toutefois, les dispositions instituant le droit à l’assistance d’un avocat pour les suspects entendus librement, que la directive du 22 octobre 2013 n’impose qu’à compter de novembre 2016, s’appliqueront le 1er janvier 2015.

Ce projet de loi constitue une première étape dans le renforcement des droits de la défense au cours de la procédure pénale, qui devront en effet encore être améliorés dans le cadre de l’enquête, au vu des conclusions d’une mission confiée à de hautes personnalités judiciaires.

Il comporte également une habilitation à prendre par ordonnance les dispositions relevant du domaine de la loi nécessaires pour assurer l’application du règlement (UE) n° 604/2013 du Parlement européen et du Conseil du 26 juin 2013, dit « Dublin III », établissant les critères et mécanismes de détermination de l’Etat membre responsable de l’examen d’une demande de protection internationale introduite dans l’un des Etats membres par un ressortissant de pays tiers ou un apatride.

19:02 Publié dans Fraude escroquerie blanchiment, La preuve en fiscalité, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Police fiscale | Tags : garde à vue fiscale, garde à vue douanier | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 juillet 2014

CEDH: le droit au procès équitable en matière fiscale (Chambaz/Suisse)

pour recevoir la lettre EFI inscrivez vous en haut à droite

rediffusion

Le droit de ne pas s’auto-incriminer et

le droit d’ accès aux preuves détenues par l’administration

doivent être respectés en matière fiscale

Nos amis Arnaud Lecocq (1), avocat au Barreau de Bruxelles et Didier Kessler de Genève nous communiquent cette nouvelle et importante jurisprudence de la CEDH rendue contre la SUISSE ( !)

CEDH Arrêt CHAMBAZ c. SUISSE 5 avril 2012

(Requête no 11663/04)

Le requérant est un ressortissant suisse qui, dans une procédure de contestation de son imposition, refusa de fournir des pièces qui lui étaient demandées.

08:44 Publié dans Fraude escroquerie blanchiment, FRAUDE FISCALE, La preuve en fiscalité, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Protection du contribuable et rescrit, Responsabilité, Responsabilite professionnelle, Rétroactivité fiscale, Suisse | Tags : cedh arrêt chambaz c. suisse 5 avril 2012 | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 juin 2014

Droit de communication fiscale auprès de la justice

{kind=link}

Droit de communication auprès des tribunaux

procédures de recherche et de lutte contre la fraude –

pour imprimer la tribune cliquer

Cette tribune à jour au 18 octobre 2013 traite des modalités d'application (conditions d'exercice et nature des documents communiqués) des articles L82 C, L101 et R*101-1 du LPF relatifs au droit de communication auprès de l'autorité judiciaire considérée dans son ensemble, qu'il s'agisse des magistrats du parquet, des magistrats du siège ou des juges d'instruction

ATTENTION aux futurs nouveaux pouvoirs -à mon avis justifiables compte tenu de la gigantesque fraude ou évasion par complexité des textes à la TVA communautaire - de la police fiscale en janvier 2014 et à l'amendement limitant le principe de la loyauté de la preuve ainsi qu' au "prodigieux bon en avant démocratique" (sic!!) que sera la reconnaissance légale du lanceur d'alerte - à tout vent -notamment fiscale dans les entreprises et les administrations.Le projet dangereusement ficelé dans la forme même si le fond ( cf les USA)pourrait être éventuellement justifiable permettra aux justiciers , revanchards ou mal aimés de tout poil -votre voisin de travail- vont reprendre le pouvoir et d'instaurer la loi de la trouille comme cela était -il n'y a pas si longtemps - la situation dans certains pays en Europe de l'est

19:43 Publié dans Controle fiscal, Perquisition civile (visite domiciliaire), Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Protection du contribuable et rescrit | Tags : droit de communication du fisc et la justice | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

07 juin 2014

Circulaire relative à la lutte contre la fraude fiscale

Cette circulaire commune au Ministère de la justice et au Ministère des finances présente les nouvelles mesures adoptées dans le cadre de la loi du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière.

Cette circulaire commune au Ministère de la justice et au Ministère des finances présente les nouvelles mesures adoptées dans le cadre de la loi du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière.

Elle recommande des échanges plus soutenus entre l’autorité judiciaire et l’administration fiscale et l’application de peines plus lourdes, plus diversifiées et adaptées à la complexité et à la gravité des nouvelles formes de fraude, notamment les peines de confiscation, sanctions particulièrement efficaces en matière économique et financière.

Elle expose également la politique de diversification de l’action pénale de la DGFIP à l’encontre de l'ensemble des personnes, physiques ou morales, qui interviennent en amont et en aval de la fraude fiscale, par le dépôt de plaintes pour blanchiment de fraude fiscale, escroquerie en bande organisée ou conception et commercialisation de logiciels frauduleux.

La circulaire sur la lutte contre la fraude fiscale du 22 mai

Date de signature : 22/05/2014 | Date de mise en ligne : 28/05/2014

Un premier exemple de mise en pratique (juin 2014)

Note EFI Cette opération de grande envergure –une centaine de fonctionnaires- a été initiée par le Comité opérationnel départemental anti-fraude (CODAF) des alpes maritimes créé par décret du 25 mars 2010, et décliné dans chaque département, réunit l'ensemble des acteurs de la lutte contre les fraudes (Police, Gendarmerie, DGFIP, DIRECCTE, BCR, Douanes, DGCCRF, URSSAF, MSA, CPAM, SS, CAF) pour planifier des actions locales et des opérations conjointes sous l'autorité du préfet et du procureur de la République

Droit de communication fiscale auprès de la justice

Cette tribune à jour au 18 octobre 2013 traite des modalités d'application (conditions d'exercice et nature des documents communiqués) des articles L82 C, L101 et R*101-1 du LPF relatifs au droit de communication auprès de l'autorité judiciaire considérée dans son ensemble, qu'il s'agisse des magistrats du parquet, des magistrats du siège ou des juges d'instruction

Les nouvelles méthodes de renseignements fiscaux .

- Le lanceur d’alerte

- Perquisitions, visites domiciliaires et saisies de pièces à conviction ou de biens

- L’infiltration (articles 706-81 à 706-87 du code de procédure pénale) ;

- Les interceptions de correspondances (article 706-95 du code de procédure pénale)

- la captation, fixation, transmission et enregistrement de paroles dans des lieux ou véhicules privés ou publics, ou d’images dans un lieu privé (articles 706-96 à 706-102 du code de procédure pénale) ;

- la captation, conservation et transmission de données informatiques (articles 706-102-1 à 706-102-9 du code de procédure pénale) ;

Le plan 2014 est centré sur la lutte contre les fraudes à fort enjeu et complexes,

avec deux pistes que sont la TVA et le détachement des salariés.

Par Elsa CONESA des ECHOS

Le rapport de MM. Jérôme CAHUZAC et Thierry CARCENAC (février 2012)

M. Christian Babusiaux, président de la première chambre de la Cour des comptes

03:52 Publié dans Fraude escroquerie blanchiment, La preuve en fiscalité, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Police fiscale | Tags : circulaire relative à la lutte contre la fraude fiscale | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |