05 juin 2018

ART 155 A qui doit apporter la preuve ?? (CE 22.01.18)

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

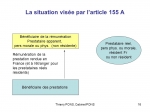

RAPPEL l’article 155 A dispose que les sommes perçues par une personne domiciliée ou établie hors de France en rémunération de services rendus par une ou plusieurs personnes domiciliées ou établies en France sont imposables au nom de ces dernières sous certaine conditions

QUI DOIT APPORTER LA PREUVE DE LA LOCALISATION

DE LA REALISATION DU SERVICE

BOFIP- Contribuables prêtant leur concours à des personnes domiciliées ou établies hors de France

Code général des impôts - Article 155 A | Legifrance

Art 155 A est applicable à des non résidents conventionnés

Dans un arrêt du 22 janvier 2018 le conseil d état annulant le redressement rappelle les conditions de preuves à apporter pour déterminer la localisation des prestations de services

Par ailleurs le CE précise que la notion de "service rendu en France" au sens du dispositif retenue par le II de l'article 155 A du CGI s'entend des services "réalisés en France" et non pas "utilisés en France

"Lorsque l'administration apporte, dans l'hypothèse où le contribuable est domicilié hors de France et relève, à ce titre, du II de l'article 155 A du CGI, des éléments suffisants permettant de penser que la prestation a été rendue, c'est-à-dire réalisée, en France, il appartient alors au contribuable d'apporter, le cas échéant, toutes justifications utiles sur le lieu d'exercice de ses activités professionnelles."

17:33 Publié dans Article 155 A, EVASION FISCALE internationale | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

01 mai 2018

la taxe de 3% sur les immeubles :la jurisprudence(Cass 11 avril 2018)

Rappel La taxe sur la valeur vénale des immeubles possédés en France, directement ou indirectement, par toute entité juridique française ou étrangère, qu’elle dispose ou non de la personnalité morale, est prévue par les articles 990 D, 990 E, 990 F et 990 G du code général des impôts (CGI). Elle est fixée sur la valeur vénale des biens et droits immobiliers possédés en France et comprend plusieurs possibilités d'exonérations. Son taux est de de 3 %.

Les instructions fiscales sur la taxe de 3%

La synthèse par les services du premier ministre

les tribunes sur la taxe de 3%

Le formulaire de déclaration à déposer avant le 15 mai

La taxe de 3% , the 3% real estate french tax

L’affaire Fondation Nafond privatstiftung

Note EFI pour éviter la taxe de 3%, notre professeur Tournesol avait conseillé d’adopter le statut de marchand de biens ????

à l'occasion d'un pourvoi formé contre un arrêt de la cour d'appel d'Aix-en-Provence du 21 mars 2017, la Fondation Nafond Privatstiftung, demande de renvoyer au Conseil constitutionnel les questions prioritaires de constitutionnalité sur la taxe de 3%

Par un arrêt en date du 11 avril 2018, la Cour de cassation refuse de renvoyer deux QPC portant sur les conditions d'exonération de la taxe de 3 % sur la valeur des immeubles possédés directement ou indirectement en France par des entités juridiques, personnes morales, organismes, fiducies ou institutions comparable

cour d’appel d’aix-en-provence du 21 mars 2017 n° 16/10423

Cour de cassation, Chambre commerciale, 11 avril 2018, 17-21.938,

la Cour estime notamment que les termes contestés sont suffisamment précis. Au soutien de son arrêt, la Cour relève notamment l'objectif poursuivi par la taxe de 3%: "dissuader les contribuables assujettis à l'impôt de solidarité sur la fortune d'échapper à cette imposition en créant, dans des Etats n'ayant pas conclu avec la France une convention fiscale comportant une clause d'assistance administrative, des entités qui deviennent propriétaires d'immeubles situés en France" et rappelle la large portée des dispositions contestées: "s'ils sont entendus largement afin de permettre d'appréhender toutes les entités, quelle que soit leur forme juridique, susceptibles d'être concernées par ce texte"

lire la suite

10:47 Publié dans CONTENTIEUX FISCAL, de l'Assiette, taxe de 3% | Tags : taxe de 3%, évaluation immobilière, contentieux fiscal, fichiers immobliers | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

28 février 2018

Situations particulières liées au domicile fiscal : les BOFIP

Situations particulières liées au domicile

Conformément aux dispositions de l'article 4 A du code général des impôts (CGI), le champ d'application de l'impôt sur le revenu est différent selon que les personnes sont ou non domiciliées en France.

Les personnes domiciliées en France sont soumises à une obligation fiscale illimitée ; elles sont imposées dans les conditions de droit commun sur l'ensemble de leurs revenus de source française ou étrangère. Des exceptions sont toutefois prévues en faveur des salariés détachés à l'étranger par leur entreprise et qui ont conservé leur domicile fiscal en France (CGI, art. 81 A et cf. BOI-RSA-GEO-10) et les agents de l'État en service à l'étranger (2 de l'article 4 B du CGI, cf. BOI-IR-CHAMP).

Les personnes domiciliées hors de France sont, en principe, passibles de l'impôt sur le revenu si elles ont des revenus de source française ou si elles disposent d'une habitation dans notre pays. La notion de domicile fiscal en droit interne est traitée à BOI-IR-CHAMP-10.

Les conventions internationales sont traitées à BOI-INT.

La présente division comporte quatre titres :

Titre 1 : Application du droit interne en l'absence de conventions fiscales internationales

les règles de droit interne d'imposition en France des personnes non domiciliées en l'absence de conventions internationales

Chapitre 1 : Personnes concernées

Chapitre 2 : Modalités d'imposition

Section 1 : Principes généraux, base et calcul de l'impôt sur le revenu

Section 2 : Retenues à la source et prélèvements

Sous-section 1 : Retenue à la source sur les traitements, salaires, pensions et rentes viagères

Sous-section 5 : Retenue applicable à certains revenus non salariaux et assimilés

Sous-section 7 : Prélèvement libératoire sur les plus-values immobilières (champ d'application)

Section 3 : Etablissement de l'impôt sur le revenu et cas particuliers

Titre 2 : Acquisition d'un domicile en France ou transfert de domicile hors de France

les règles d'imposition en cas de transfert de domicile entre la France et l'étranger Les contribuables domiciliés en France sont soumis à l'impôt sur le revenu à raison de l'ensemble de leurs revenus, qu'ils soient de source française ou non. Cependant les intéressés ne sont tenus à l'obligation fiscale illimitée que pour la période au cours de laquelle ils ont en France leur domicile. Ainsi, en application de ce principe, les articles 166 du CGI et 167 du CGI fixent les règles d'imposition en cas de transfert de domicile entre la France et l'étranger ;

Titre 3 : Contribuables prêtant leur concours à des personnes domiciliées ou établies hors de France

le régime particulier concernant les contribuables prêtant leurs concours à des personnes domiciliées ou établies hors de France (Les sommes destinées à rémunérer les prestations réalisées par certaines personnes peuvent ne pas être versées directement à leurs véritables bénéficiaires mais à des personnes physiques domiciliées hors de France ou à des sociétés ayant leur siège hors de France. L'article 155 A du CGI précise le régime d'imposition de ces sommes

le régime particulier concernant la situation des non-résidents tirant de France l'essentiel de leurs revenus imposables ("Non-Résidents Schumacker") Ces non-résidents sont assimilés à des personnes fiscalement domiciliées en France, au sens du droit interne, mais restent tenus à une obligation fiscale limitée, au sens des conventions internationales.

07:10 Publié dans Article 155 A, EVASION FISCALE internationale, Résidence fiscale internationale, Résidence fiscale internationale,expatriés et impa | Tags : situations particulières liées au domicile fiscal : les bofip | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

29 janvier 2018

Article 57 et frais d’audit supportés par la filiale française ( CE 13.12.17)

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droiteRefacturation à une société française, par la société de droit américain qui la contrôle, d'une partie du coût d'une prestation d'audit, en tant qu'elle concerne les procédures de contrôle interne de la société française....

La société Office Dépôt BS a fait l'objet d'une vérification de comptabilité au titre de la période du 28 décembre 2003 au 31 décembre 2005, à l'issue de laquelle l'administration lui a notifié un rappel de taxe sur la valeur ajoutée et une retenue à la source, au titre de la refacturation par la société de droit américain Office Dépôt Inc., qui la contrôle, d'une partie du coût d'une prestation d'audit portant sur ses propres procédures de contrôle interne, aux motifs que cette charge n'étant pas nécessaire à son exploitation, la taxe sur la valeur ajoutée l'ayant grevée n'était pas susceptible d'être déduite et que la charge en question correspondait à un transfert indirect de bénéfices à l'étranger, au sens de l'article 57 du code général des impôts, justifiant l'application d'une retenue à la source

Conseil d'État, 9ème - 10ème chambres réunies, 13/12/2017, 387975, Inédit au recueil

Conseil d'État, 9ème - 10ème chambres réunies, 13/12/2017, 387969

Refacturation à une société française, par la société de droit américain qui la contrôle, d'une partie du coût d'une prestation d'audit, en tant qu'elle concerne les procédures de contrôle interne de la société française....

D'une part, la prestation d'audit refacturée par la société de droit américain à la société française, bien qu'ayant pour objet l'analyse des procédures de contrôle interne comptable de cette dernière, visait à remplir les obligations de la loi américaine dite Sarbanes-Oxley pesant sur la société américaine en raison de sa cotation à la bourse de New-York.

D'autre part, l'audit n'avait pas été diligenté par la société américaine en vue d'être utilisé par sa filiale établie en France. Ces circonstances établissaient l'existence d'une pratique entrant dans les prévisions de l'article 57 du code général des impôts (CGI) constituant, dès lors que la filiale française ne démontrait pas qu'elle avait retiré une contrepartie du paiement de la dépense correspondant à la refacturation, un transfert indirect de bénéfices de nature à donner lieu à l'application de la retenue à la source prévue à l'article 119 bis de ce code.

06:21 Publié dans Art. 57 Prix de transfert; | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

19 décembre 2017

IKEA et prix de transfert ; sur la sellette de BRUXELLES

Pour recevoir la lettre EFI inscrivez-vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La lettre EFI du 29 MAI (1).pdf

mise à jour décembre 2017

xxxxxx

Taux de commission à appliquer au titre des achats auprès des fournisseurs de produits établis à l'étranger

Par un arrêt en date du 9 mai 2017, la CAA de Versailles se prononce sur le taux de commission à appliquer par la société IKEA au titre de ses achats auprès de ses fournisseurs de produits établis à l'étranger et rejette la position administrative ne pas 'apporter pas la preuve qui lui incombe que les commissions versées par la société DSIF à d'autres sociétés du groupe Ikea situées à l'étranger sont excessives au regard d'une situation de pleine concurrence et sur le fondement de l’article 57 du CGI

CAA de VERSAILLES, 1ère chambre, 09/05/2017, 15VE00571,

Le BOFIP " PRIX DE TRANFERT" du 2 septembre 2015

la CAA de Versailles souligne l'absence de pertinence des comparables présentés par l'administration et la présence de comparables internes acquittant les commissions en litige:

le groupe Ikea exerce une activité de vente de meubles et d'aménagements pour la maison ;

la société Ikea Distribution France, devenue Distribution Services Ikea France (DSIF), exerce au sein du groupe une activité de grossiste pour le compte des détaillants de produits Ikea, essentiellement sur le marché français, tandis que la société Meubles Ikea France (MIF) exploite les magasins du groupe en France ;

à l'occasion d'une vérification de la comptabilité de ces deux sociétés pour les exercices clos en 2002, 2003 et 2004, l'administration a constaté que la société DSIF versait à d'autres sociétés du groupe établies à l'étranger trois commissions calculées sur ses achats auprès des fournisseurs de produits Ikea, l'une de 1 % pour la coordination des approvisionnements, l'autre de 2 % pour le développement et la conception des produits Ikea, la dernière de 5,5 % au titre de la gestion des fournisseurs ;

la société MIF versait pour sa part d'une commission de 3 % sur ses ventes au titre de l'utilisation de la marque et du concept Ikea ; rapportant l'ensemble de ces commissions au total des ventes, l'administration en a comparé le montant global des commissions aux redevances de franchise perçues par d'autres enseignes, selon la méthode du prix comparable sur le marché libre

En premier lieu, la CAA de Versailles valide l'usage de la base de données "AC Franchise":

Surtout, en second lieu, la CAA de Versailles souligne l'absence de pertinence des comparables présentés par l'administration et la présence de comparables internes acquittant les commissions en litige:

08:42 Publié dans Art. 57 Prix de transfert; | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 décembre 2017

Prix de transfert : le fisc doit prouver ( CE 29:11:17)

Titre 8 : Transferts indirects de bénéfices à l'étranger entre entreprises dépendantes

Section 1 : Définition et détermination des prix de transfert

Chapitre 2 : Contrôle et procédure de remise en cause des prix de transfert

mise a jour novembre 2017

L’administration doit prouver le lien de dépendance ET un avantage sans contrepartie

Conseil d'État, 9ème chambre, 29/11/2017, 399349, Inédit au recueil Lebon

-

Il ressort des énonciations de l'arrêt attaqué qu'après avoir jugé établie l'existence d'un lien de dépendance entre la société LM et la société SFS France, la cour a fait supporter à cette dernière le soin de prouver que les commissions et honoraires qu'elle a versés à la société LM avaient eu des contreparties favorables à sa propre exploitation, sans avoir recherché au préalable si l'administration établissait que les prix payés par la société SFS France étaient supérieurs à ceux pratiqués, soit par cette entreprise avec d'autres clients dépourvus de liens de dépendance avec elle, soit par des entreprises similaires exploitées normalement avec des clients dépourvus de liens de dépendance, sans que cet écart ne s'explique par la situation différente de ces clients. En statuant de la sorte, la cour a commis une erreur de droit.

mise à jour novembre 2016

la société PHILIPS FRANCE et sa société-mère néerlandaise ont, aux termes d'un contrat dit de " General Services Agreement ", convenu que la propriété des droits incorporels non " brevetables " issus de l'activité de recherche de la première serait transférée à la seconde en contrepartie de la refacturation de cette activité à hauteur de son coût, majoré de 10 % ;

08:27 Publié dans Art. 57 Prix de transfert; | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

23 novembre 2017

L’obligation de reporting pays par pays / France USA et UK

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez vous en haut à droite

mise à jour novembre 2017

LA PRATIQUE BRITANNIQUE

country-by-country-report in uk

Qualifying multinational groups must notify HMRC and send a report each year on certain aspects of their business activities.

LA PRATIQUE AMÉRICAINE

Le US BOFIP sur le contry by country reporting

Les données pays par pays seront échangées conformément aux accords bilatéraux des autorités compétentes (AAC), qui reposent sur des conventions de double imposition, des accords d'échange de renseignements fiscaux ou la Convention sur l'assistance administrative mutuelle en matière fiscale autorisant l'échange automatique d'informations. Ce tableau comprend les administrations qui négocient une AAC, qui ont satisfait aux garanties bilatérales sur les données et à l'examen des infrastructures des États-Unis et qui ont consenti à être inscrites sur la liste. Les contribuables ne peuvent pas compter sur ces informations pour obtenir l'assurance que les AAC conclues avec les autorités compétentes de ces juridictions seront achevés avant la fin de 2017. Le tableau comprend également les juridictions avec lesquelles l'IRS et l'autorité compétente ont signé une CAA.

Les 42 états signataires ou négociateurs du CbC reporting avec les USA

LA PRATIQUE FRANCAISE

Sur amendement parlementaire du 7 novembre 2015 ,sans vrai débat, Le parlement a voté un article 121 de la loi de finances pour 2016 obligeant certaines entreprises à informer l’administration fiscale de la répartition pays par pays de leurs bénéfices et agrégats économiques, comptables et fiscaux

L’obligation de reporting pays par pays à la française

Pour lire et imprimer cliquer

l'article 223 quinquies C du CGI rend obligatoire le dépôt d'une déclaration pays par pays par les multinationales réalisant un chiffre d'affaires mondial consolidé supérieur ou égal à 750 millions d'euros. Les entités détenues ou contrôlées par une personne morale établie dans un Etat ou territoire figurant sur la liste mentionnée au II de cet article sont dispensées de cette obligation. Cette liste désigne les Etats membres de l'Union européenne et les autres Etats ou territoires qui ont adopté une réglementation rendant obligatoire la souscription d'une déclaration pays par pays similaire à celle figurant au 1 du I de cet article, qui ont conclu avec la France un accord permettant d'échanger de façon automatique les informations y figurant, et qui respectent les obligations résultant de ce dernier.

La liste des états

Arrêté du 6 juillet 2017 pris en application du II de l'article 223 quinquies C du code général des impôts

xxxxxx

Peu d’entreprises cotées en bourse rendent compte de façon détaillée, pays par pays, des montants de leurs impôts, de leurs effectifs, de leurs activités opérationnelles, de leurs chiffres d’affaires et de leurs bénéfices. Seules 2,5 des 1.139 multinationales étudiées par Vigeo Eiris avaient, à fin février 2017, publié un rapport détaillant le paiement de leurs impôts en conformité avec le plan d'action BEPS lancé en 2015 par l'OCDE. cliquez Déclaration pays par pays

14:13 Publié dans Art. 57 Prix de transfert;, EVASION FISCALE internationale, Rulings leur controle, Transparence | Tags : l’obligation de reporting pays par pays à la française | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 novembre 2017

Les PARADISE PAPERS ? les mesures préventives proposées par Moscovici

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Pour recevoir la lettre EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures clique

mise à jour du 10 novembre 2017

l'audition de Pierre Moscovici devant la commission des finances du SENAT

une prospection nouvelle de la fiscalité internationale Voir la 23ème minute

1er chantier Instauration de transparence pour les conseillers

2ème chantier Rien de sert de devenir vertueux si le reste du monde ne l’est pas

3ème chantier Publication du reporting fiscal

Note EFI pour une première fois , un politique parle de prévention de l’évasion fiscale et non pas seulement de sanctions .lCette notion de prévention s'applique déjà dans de nombreux etats de l'OCDE notament pour diminuer TAX GAP CLIQUEZ

Bruxelles avance vers sa liste noire de paradis fiscaux par Solenn Paulic,

L’île Maurice, en première ligne des Paradise Papers par Letemps

Un point sur la taxe GOOGLE

La taxe GOOGLE existe déjà en Grande Bretagne et en Australie

vThe GOOGLE TAX vient d’être confirmée par la justice britannique ‘par Francois Pillet)

Rappel le conseil constitutionnel avait censuré –pour des motifs de forme- en décembre 2016 le projet français ‘(article 78 du PLF17 de création d’une taxe GOOGLE (lire § 80 )

La coopération fiscale internationale sur les PARADISE PAPERS a commencé grâce au JITSIC

Joint International Taskforce on Shared Intelligence and Collaboration

09:06 Publié dans aaa Les rapports, EVASION FISCALE internationale | Tags : paradises papers | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

20 octobre 2017

Art 155 A est applicable à des non résidents conventionnés

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Le principe d’imposition des non résidents à l'article 155 A

mise a jour octobre 2017

Le gérant de la soparfi Luxco contrôlait de fait la société française

Par un arrêt en date du 28 septembre 2017, la CAA de Nancy fait application de l'article 155 A du CGI dans une situation dans laquelle le contribuable, gérant d’une soparfi luxembourgeoise doit etre regardé comme ayant, en fait, réalisé les prestations de services au profit de la société française dont il n'était ni gérant de droit, ni associé de celle-ci. La CAA fournit ainsi les éléments permettant de caractériser un contrôle de fait.

CAA de NANCY, 2ème chambre - 28/09/2017, 16NC00901, Inédit au recueil Lebon

s'agissant de la société MCZ Garden Benelux, il ressort de la réponse aux observations du contribuable, que le vérificateur a constaté que M. D... a été le contact privilégié du cabinet chargé de la création de la société luxembourgeoise en ce qui concerne le transfert de salariés, la conclusion de nouveaux contrats de travail et la fixation des rémunérations ; que pour contredire ces éléments de fait, M. D... ne saurait se borner à produire un contrat de travail d'un autre salarié, qui n'exerce que la fonction de commercial, et dont le détail des missions n'est pas précisé ; qu'ainsi, M. D...doit être regardé comme contrôlant la société MCZ Garden Benelux ; que dans ces conditions, les circonstances que la société MCZ Group Spa détenait 75 % du capital de la société MCZ Garden France, et que M. A... exerçait les fonctions de gérant de droit de la société française, ne font pas obstacle à ce que M. D... soit reconnu comme contrôlant cette société, ainsi que la société MCZ Garden Benelux, détenue à 100 % par la société française ; par suite, l'administration doit être regardée comme apportant la preuve que les rémunérations versées par la société MCZ Garden France à la société MCZ Garden Benelux entrent dans les prévisions de l'article 155 A du code général des impôts ;

Conseil d'État, 3ème - 8ème chambres réunies, 12/05/2017, 398300

Les conclusions LIBRES de Mr VINCENT DAUMAS

Les prestations dont la rémunération est susceptible d'être imposée, en application de l'article 155 A du code général des impôts (CGI), entre les mains de la personne qui les a effectuées correspondent à un service rendu pour l'essentiel par elle et pour lequel la facturation par une personne domiciliée ou établie hors de France ne trouve aucune contrepartie réelle dans une intervention propre de cette dernière, permettant de regarder ce service comme ayant été rendu pour son compte.... ,,La circonstance que la personne qui a facturé la prestation a en France un établissement stable et aurait pu être, elle-même, imposée à raison de la rémunération en cause, sur le fondement des règles de droit commun de l'impôt sur le revenu ou de l'impôt sur les sociétés, ne fait pas obstacle à ce que l'administration choisisse, de manière alternative, d'imposer la personne qui a, pour l'essentiel, rendu le service. Dans ce cas, la personne qui a un établissement stable en France et qui a facturé la prestation ne saurait être imposée au titre de la rémunération qu'elle a perçue sur le fondement des règles de droit commun de l'impôt sur le revenu ou de l'impôt sur les sociétés.

L'article 155A applicable à un résident Suisse CAA Versailles 20/07/07

L'article 155 A applicable à un résident belge CAA Versailles 22/06/07

01:00 Publié dans Article 155 A, EVASION FISCALE internationale | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 octobre 2017

La convention européenne d'arbitrage "fiscal":une nlle directive

Rediffusion avec mise à jour

Rediffusion avec mise à jour

Double imposition: le Conseil approuve un nouveau système de règlement des différends

Le 10 octobre 2017, le Conseil a approuvé un nouveau système de règlement des différends en matière de double imposition entre les États membres.

La directive en question renforce les mécanismes utilisés pour régler les différends qui découlent de l'interprétation d'accords relatifs à l'élimination de la double imposition.

"Ce nouveau système constitue une avancée majeure. Il encouragera les investissements en mettant en place un environnement fiscal plus favorable et en réduisant les coûts pour les entreprises", a indiqué Toomas Tõniste, le ministre estonien des finances, qui exerce actuellement la présidence du Conseil.

La directive a été adoptée sans débat lors d'une session du Conseil "Affaires économiques et financières", à la suite d'un accord intervenu lors de la session du Conseil du 23 mai 2017.

Le texte permet au contribuable d'engager une "procédure amiable", dans le cadre de laquelle les États membres doivent parvenir à un accord dans un délai de deux ans. Si cette procédure échoue, une procédure d'arbitrage est engagée pour régler le différend dans des délais déterminés. À cette fin, une commission consultative est constituée, laquelle comprend trois à cinq arbitres indépendants ainsi que deux représentants de chaque État membre au maximum. Cette commission consultative émet un avis sur l'élimination de la double imposition dans le cas litigieux, qui est contraignant pour les États membres concernés, sauf s'ils conviennent d'une autre solution.

Les États membres mettent en vigueur les dispositions législatives, réglementaires et administratives nécessaires pour se conformer à la présente directive au plus tard le 30 juin 2019. Ils en informent immédiatement la Commission

MAI 2017 communique de presse de la commission

x x x x

La convention européenne d’arbitrage du 23 juillet 1990 instaure une procédure en deux phases : une procédure amiable entre autorités compétentes et une procédure d’arbitrage, qui sont deux voies de recours spécifiques, en vue d’éliminer les doubles impositions.

12:00 Publié dans Art. 57 Prix de transfert;, Double imposition; prévention, EVASION FISCALE internationale, Prix de tranfert, Traités et renseignements, Union Européenne | Tags : fla convention européenne d'arbitrage "fiscal":le code de bonne | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

06 octobre 2017

Art 123 bis devant le conseil constitutionnel ( QPC du 6 octobre 2017)

Pour recevoir le lettre inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Une présomption de fraude ne peut pas être irréfragable

Par une décision en date du 6 octobre 2017,

Décision n° 2017-659 QPC du 6 octobre 2017

Commentaire Dossier documentaire Décision de renvoi CE

le Conseil constitutionnel examinait la conformité à la Constitution de l'alinéa premier du 1 de l'article 123 bis du CG qui , dans sa rédaction issue de la loi du 30 décembre 1998 mentionnée ci-dessus, prévoit

:« Lorsqu'une personne physique domiciliée en France détient directement ou indirectement 10 % au moins des actions, parts, droits financiers ou droits de vote dans une personne morale, un organisme, une fiducie ou une institution comparable, établi ou constitué hors de France et soumis à un régime fiscal privilégié, les bénéfices ou les revenus positifs de cette personne morale, organisme, fiducie ou institution comparable sont réputés constituer un revenu de capitaux mobiliers de cette personne physique dans la proportion des actions, parts ou droits financiers qu'elle détient directement ou indirectement lorsque l'actif ou les biens de la personne morale, de l'organisme, de la fiducie ou de l'institution comparable sont principalement constitués de valeurs mobilières, de créances, de dépôts ou de comptes courants

« Pour l'application du premier alinéa, le caractère privilégié d'un régime fiscal est déterminé conformément aux dispositions de l'article 238 A par comparaison avec le régime fiscal applicable à une société ou collectivité mentionnée au 1 de l'article 206 ».

. Selon les requérants, ces dispositions interdiraient au contribuable de prouver que l'interposition d'une entité juridique établie hors de France n'a pas pour seul objet l'appréhension de bénéfices soumis à l'étranger à un régime fiscal privilégié. Elles institueraient ainsi une présomption irréfragable de fraude et d'évasion fiscales, contraire aux principes d'égalité devant la loi et devant les charges publiques.

Les Sages estiment que cet alinéa est conforme à la Constitution, sous la réserve de constitutionnalité suivante:

- Toutefois, les dispositions contestées ne sauraient, sans porter une atteinte disproportionnée au principe d'égalité devant les charges publiques, faire obstacle à ce que le contribuable puisse être autorisé à prouver, afin d'être exempté de l'application de l'article 123 bis, que la participation qu'il détient dans l'entité établie ou constituée hors de France n'a ni pour objet ni pour effet de permettre, dans un but de fraude ou d'évasion fiscales, la localisation de revenus à l'étranger.

un precedent

Le STDR devant le conseil constitutionnel

Imposition des revenus réalisés par l'intermédiaire de structures établies hors de France et soumises à un régime fiscal privilégié

Le requérant demandait au conseil d état d’annuler pour excès de pouvoirs le document intitulé Déclarations rectificatives des avoirs détenus à l’étranger et non déclarés modalités pratiques et conséquences fiscales diffusé le 12 octobre 2015 MAIS le conseil d’état jouant une partie de billard à 5 bandes est allé plus loin ,il demande au conseil constitutionnel une analyse globale de l'article 123 bis

11:29 Publié dans a Question prioritaire de constitutionnalite, article 123 bis, article 238 A, Article 238 bis | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

13 septembre 2017

Un financement international abusif CE 19/07/2017 Aff INGRAM MICRO

Le conseil d état vient d’analyser un montage financier de plus en plus classique par les filiales françaises de sociétés américaines, qui utilisent la pratique de la ‘cross the box » ce qui permet à une société mère américaine de déduire de son résultat US les pertes de ses filiales étrangères , assimilées à des succursales –sous la forme de SAS et ce en évitant la remontée des dividendes lourdement imposés aux USA

Le conseil d état vient d’analyser un montage financier de plus en plus classique par les filiales françaises de sociétés américaines, qui utilisent la pratique de la ‘cross the box » ce qui permet à une société mère américaine de déduire de son résultat US les pertes de ses filiales étrangères , assimilées à des succursales –sous la forme de SAS et ce en évitant la remontée des dividendes lourdement imposés aux USA

Notre ami Adrien nous a fait parvenir une étude sur le privilège fiscal du check the box Cliquez pour lire et comprendre

Je ne connais pas la position de l’IRS sur cette pratique mais pour le moins le budget de la France devrait il en subir les conséquences financières ? Le comité des abus de droit, qui n’ a pas été saisi en l’espèce, a donné plusieurs avis sur ce type de montage

Une sous capitalisation rétroactivement abusive

CADF/6.03.015 AC n° 02/2015

Conseil d'État, 10ème - 9ème chambres réunies, 13/01/2017, 391196

Conseil d'État, 3ème - 8ème chambres réunies, 19/07/2017, 408227,

Société ayant réalisé deux opérations d'un montant proche, l'une de distribution de son report à nouveau sous forme de dividendes au profit de son unique actionnaire, l'autre d'émission d'obligations remboursables en actions (ORA) auxquelles a souscrit ce même actionnaire, redressée sur le fondement des dispositions de l'article L. 64 du livre des procédures fiscales (LPF).... ,,La cour a estimé que ces deux opérations synchrones, de caractère contradictoire, et ne s'étant traduite par aucun flux financier, révélaient l'intention du contribuable d'atténuer ses charges fiscales normales, en déduisant artificiellement de son résultat les intérêts afférents aux ORA émises. Elle a ensuite écarté les autres motifs avancés par la requérante pour justifier les opérations en litige, tenant à la recherche d'une finalité sociale, à la poursuite d'un objectif de réorganisation ainsi qu'à la volonté de maintenir sa note de crédit. En déduisant de ces appréciations souveraines, exemptes dénaturation, que la société n'avait pu être inspirée, en réalisant les opérations en cause, par aucun motif autre que celui d'atténuer ses charges fiscales normales, la cour n'a pas commis d'erreur de droit et a exactement qualifié les faits qui lui étaient soumis.

sur le but exclusivement fiscal d'une opération,

Cons. const., 29 décembre 2013, n° 2013-685 DC, Loi de finances pour 2014 ; cons. 112 à 118.

le 9 septembre 2004, la société tête de groupe Ingram Micro Inc, sise au Delaware (USA), a cédé sa participation dans la société SAS INGRAM MICRO à la société Ingram Micro Treasury LLC qui l’a elle-même cédée le 13 septembre 2004 à la société Ingram Micro Europe Holding LLC, ces deux sociétés étant également implantées au Delaware ;

06:49 Publié dans Abus de droit :JP, DELAWARE, Financement hybride, immeuble detenu par societés étrangères | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 septembre 2017

lettres fiscales EFI 2017

Lettres fiscales d'EFI 2013 Lettres fiscales d'EFI 2014

Lettres fiscales EFI 2015 Lettres fiscales EFI 2016

Pour recevoir la lettre

par mail inscrivez vous en haut à droite

par twitt Twitter: Etudes fiscales Internationales

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Lettres fiscales EFI 2017

La lettre EFI du 17 Décembre 2017

Les 4 conventions fiscales modèles OCDE (màj décembre 2017) 1 l impôt sur la fortune 2 QPC sur le trust et le passif déductible 2 Cumul des sanctions fiscales et pénales !. Pour un renouveau de la Jurisprudence ??? 2 TRACFIN : le rapport analyse et tendance du 12 décembre 2017 3 Salaire ou dividende ; que choisir en 2018? 4 Solidarité de paiement et délai de prescription de l'action en recouvrement (ce 4/12/17) 4 Changement de régime fiscal des sociétés : option a l’impôt sur les sociétés 5 TRACFIN les professionnels de l’immobilier dans le collimateur de Tracfin 5 Acte anormal de gestion : une protection par la commission départementale (CE 4/12/17)6 acte anormal de gestion : Des conclusions LIBRES 6

La lettre EFI du 10 Décembre 2017

La Convention Judiciaire d'Intérêt Public : publication de la CJIP HSBC.. 2TRACFIN : les règles de déclaration de soupçon. Vers une société de surveillance généralisée. 3EUROPE DOUANIÈRE /une passoire ? (cour des comptes européenne 5.12.17) cliquez. 4Le joueur de poker : heureux au jeu, malheureuxau fisc (CAA Paris 22/11/17) 4Le principe d’individualisation des sanctions fiscales /toujours NIET (CE 4/12/17) cliquez. 4Liste noire fiscale : enfumage ou réalisme ????. 5les 3 listes :la noire, la grise et l'hurricane !!! cliquez. 5l impôt sur la fortune à nouveau devant le conseil constitutionnel : 2 QPC.. 5Immunités fiscales des fonctionnaires de l UE. 6Vers une régularisation permanente pour tous???? projet de loi pour un état au service d’une société de confiance,(essoc). 6Le robot anti fraudeur (arrêté du 14/11/17) cliquez pour lire. 6

La lettre EFI du 3 Décembre 2017

lVers une régularisation permanente pour tous???? Le projet de loi dit "ESSOC". 2FOUQUET L'obligation d'impartialité et de loyauté (mise à jour) 3Le recours hiérarchique est une garantie substantielle ( CE 09.11.2015) 3Prix de transfert : le fisc doit prouver ( CE 29:11:17) 3Domicile fiscal et retraite au Maroc ( CAA Nancy 19/10/17) 3CHARGES FINANCIERES :UNE LIBERTE SURVEILLEE.. 4La LLC du DELAWARE : Danger fiscal par CAA Nancy 16/11/17. 4Le robot anti fraudeur (arrêté du 14/11/17) cliquez pour lire 5

La lettre EFI du 26 Novembre 2017

Protection du contribuable : très forte confirmation par CE 22/11/17. 1O FOUQUET L'obligation d'impartialité et de loyauté (mise à jour) 1Le recours hiérarchique est une garantie substantielle ( CE 09.11.2015) 1Le régime fiscal et la rentabilité des biens immobiliers par Albéric de MONTGOLFIER, 1L’obligation de reporting pays par pays / France USA et UK.. 2EXIT TAX 2017 Mise à jour novembre 2017. 3

La lettre EFI du 19 Novembre 2017

Le robot anti fraudeur (arrêté du 14/11/17) cliquez pour lire 2Lanceur d’alerte en suisse : encore plus 3Cliquez pour lire 3Vers une nouvelle régularisation avec le droit à l erreur ???? cliquez pour lire 3La Convention Judiciaire d'Intérêt Public et HSBC : 3Une prévention de la fraude fiscale ????cliquez pour lire 3Les contentieux fiscaux européens en cours cliquez pour lire 3Le contentieux des demandes gracieuses (CE 20/09/17) Cliquez pour lire la tribune 4Prêt intergroupe : détermination des intérêts ( aff GE Money Bank Conclusions LIBRES de Mme de BARMON cliquez pour lire la tribune 4Un mali de confusion est il déductible ?? Société Cible Financière (Conclusions LIBRES de V Daumas) Cliquez pour lire la tribune 4

La lettre EFI du 12 Novembre 2017

Evasion fiscale internationale ? Les mesures préventives proposées par Moscovici cliquez pour lire la tribune. 2Un traité ne s’applique pas à un résident exonéré à l étranger CAA Versailles 26/10/17 (A SUIVRE) Cliquez pour lire la tribune. 2Dissolution d’une société de personne (art8 CGI°) Suite de la jp Quemener CE 08/11/17) Cliquez pour lire la tribune. 3Luxembourg : l’assistance administrative fiscale (un point d’étape) Rediffusion dans le cadre de l’affaire UBS Luxembourg Cliquez pour lire la tribune. 3Le contentieux des demandes gracieuses (CE 20/09/17) Cliquez pour lire la tribune. 3Prêt intergroupe : détermination des intérêts ( aff GE Money Bank Conclusions LIBRES de Mme de BARMON cliquez pour lire la tribune. 4Un mali de confusion est il déductible ?? Société Cible Financière. 4(Conclusions LIBRES de V Daumas) 4Contrôle fiscal : le rapport au parlement Cliquez pour lire la tribune. 4

Nouveau la question préjudicielle à la CEDH 5

La lettre EFI du 5 Novembre 2017

La reforme fiscale américaine : vers une territorialité d'abord attractive ! 1 A SUIVRE 1 Annulation retroactice d'une loi et confiance légitime /l'aff VIVENDI ( CE 25 octobre 2017) 2 Nouveau la question préjudicielle à la CEDH 3 Directive mère-fille et abus de droit européen. Qui doit prouver (CE 25/10/17) 3 Le Reblochon de Veyrier le lac et l'abus de droit international (CE 25 OCTOBRE 2017 ) 3 Doing Business 2018 4 Les banques suisses vont elles quitter la Suisse "grâce" au GAFI 4 Encore plus de vigilance bancaire pour nos non résidents ? L’intervention du sénateur FRASSA 5 Non-résident et plus-value immobilière / à jour au 27/10/2017 La QPC du 27/10/2017 5 Cour des comptes :le rapport complet sur le STDR 5Echange automatique : la pratique américaine depuis le 1er octobre 2015 ( 6 Echange automatique : 26 (?!) loopholes dans le collimateur de l OCDE 6

La lettre EFI du 29 octobre 2017

Cour des comptes :le rapport complet sur le STDR.. 2La taxation de 60% prévue par l article L23C du LPF est elle une imposition ou une sanction ? 2Echange automatique : la pratique américaine depuis le 1er octobre 2015 ( 3Responsabilité de l’administration fiscale (CAA Nancy 28.09.17. 3Achat à prix minoré ; quelle conséquence pour l’acquéreur imposé à l’Is ??. 4Comment engager une procédure en manquement fiscal à Bruxellescliquez. 4

La lettre EFI du 22 octobre 2017

Echange automatique : 26 (?!) loopholes dans le collimateur de l OCDE 2La SUISSE encore plus blanche grâce au GAFI 2Art 155 A est applicable à des non résidents conventionnés 2Art 182 B : de la subsidiarité des traités fiscaux (CAA PARIS 29/09/17 3

La lettre EFI du 15 octobre 2017

on des douanes des limites par QPC sur l'article 65 CD ESFP et prêt familial : nouvelle Jurisprudence (CE 11 octobre 2017 ) Récupération des aides d'Etat - Sécurité juridique et irresponsabilité de l'Etat Les juridictions gracieuses en fiscalité. Le juge peut il modérer les pénalités Pénalités fiscales : remise judiciaire en cas de difficultés financières La justice "efface" une dette fiscale cass 25.06.15 Art 182 B et traités fiscaux pas d’imposition pas de convention (CAA PARIS 29/09/17 La stratégie du Contrôle fiscal : le rapport au parlement cliquez VERS UN RETOUR DE DETOURNEMENT DE PROCEDURE ??? 6

La lettre EFI du 8 octobre 2017

Le futur impôt sur la fortune immobilière risque-t-il l’inconstitutionnalité ? par Pierre-François RACINE. 1La taxe de 3% sur dividendes ;le conseil constitutionnel annule sans rétroactivité (QPC 6 octobre 2017. 2Non imposable mais pénalement coupable: deux ans de prison ferme L’affaire Smart city Suisse revient à l’ordre du jour 2Décharge d'imposition mais 10 mois de prison avec sursis pour fraude fiscale ? par Me Marc PELLETIER sur CAS CRIM du 31 mai 2017. 2Art 123 bis devant le conseil constitutionnel ( QPC du 6 octobre 2017) Oui mais. 3La stratégie du Contrôle fiscal : le rapport au parlement 3

La lettre EFI du 3 octobre 2017

l impôt sur la fortune à nouveau devant le conseil constitutionnel 2QPC du 21.09.17. 2Ras sur dividendes versés à un résident de l’UE devant la CJUE (CE 20/09/17) 2VERS UN RETOUR DE DETOURNEMENT DE PROCEDURE ???. 3TRAITE France US : un emprunt mère fille via une sœur est il abusif ou non ??. 3Les âneries économiques de l'ISF. 4Comment engager une procédure en manquement fiscal à Bruxelles 4

UN VRAI CONFLIT DE JURISPRUDENCE 2Entreprise étrangère sans établissement stable en France:le CNFE 2Les dettes familiales sans date certaine sont elles déductibles de l ISF ?Vers une qpc ?3Un financement nternational abusif CE 19/07/2017 Aff INGRAM MICRO 3The European Union repeal Bill 2017-19 vers une trafalgar law ????? 3Les lanceurs d’alerte européens awarded par les USA ?? 4TRAITE France US : un emprunt mère fille via une sœur est il abusif ou non ?? 4Les âneries économiques de l'ISF 4Comment engager une procédure en manquement fiscal à Bruxelles 4

Décharge d'imposition mais fraude fiscale ? par Me Marc PELLETIER sur CAS CRIM du 31 mai 2017 2Le registre des bénéficiaires effectifs : en application depuis le 1er août 2Les dettes familiales sans date certaine sont elles déductibles de l ISF ?. 2Vers une qpc ????. 2Assistance fiscale internationale en matière de recouvrement 3TRAITE France US : un emprunt mère fille via une sœur est il abusif ou non ??. 3Les âneries économiques de l'ISF. 3Comment engager une procédure en manquement fiscal à Bruxelles. 3

dix mois de prison pour zéro impôt ??2 l'aff celine ltd (cass crim 31/05/17) 2l’aff. JAHIN CSG sur non résident non européen : la CJUE saisie. 2une nouvelle affaire de ruyter 2les juridictions gracieuses en fiscalité ; le rapport 2016 du comité du contentieux. 3le rapport mondial sur la transparence: le peer review group août 2017. 3tracfin et la déclaration de soupçon de fraude fiscale (article l. 561-15-ii) 4l’échange automatique: les textes suisses. 5echange automatique de renseignements fiscaux / la mise en pratique. 5le contrôle des comptes bancaires étrangers. 5le roman du casse fiscal du siècle: l’affaire des "quotas carbone". 5les âneries économiques de l'isf 6comment engager une procédure en manquement fiscal à bruxelles. 6

TRACFIN et votre banquier. Encore plus de surveillance Secret de l avocat et contrôle fiscal?? CAA PARIS 7/7/2017 1Fiscalité du capital et expatriations : quel coût pour l'économie française ? 1 Les âneries économiques de l'ISF 1Comment engager une procédure en manquement fiscal à Bruxelles 2L’échange automatique: la Suisse signe avec SINGAPOUR 2 Frankfurt Is the Big Winner in Battle for Brexit Bankers 2L’établissement stable en fiscalité internationale (refonte juillet 2017) 3 Luxco et continuation en France d’une activité occulte ( CAA PARIS 03/07/17) 3

SPECIAL GOOGLE ; LES JUGEMENTS DU TA de PARIS

FLASH : les jugements GOOGLE et ACCORD BERNE PARIS sur l EAR

Fraude fiscale internationale : le retour de l’article 40 du Code de Procédure pénale???!!!2La lutte contre la fraude par Bruno Parent 3L’exploitation des notes Tracfin par la DGFiP. 3SUISSE: BERNE gèle l'entraide administrative avec la France 3Responsabilité et droit de désobéir/ 4

Cour des comptes La situation et les perspectives des finances publiques en juin 2017 z. 1OCDE Paradis fiscaux : il n y en a plus ??. 2Résidence fiscale: Les juges administratives doivent analyser les faits significatifs cliquez. 2L’agrément préalable des fusions est contraire au traité de l’UE (CE 26/06/17 EUROPARK) cliquez 2Déclaration des comptes bancaires, assurances, trusts à l’étranger (BOFIP 8 mars 17) 3TRACFIN : la surveillance renforcée de la Personne politiquement exposée cliquez. 4

Retraite et domicile fiscal La bonne pratique fiscale vue par la CAA de Bordeaux ( CAA Bordeaux 13/06/2017 ) 2UE obligation de déclarer les montages par les conseils ?? MAIS quid de la sanction??? 2Erreur comptable et décision de gestion (CE 19juin 2017) 3Le principe d’individualisation des sanctions fiscales toujours refusé par le conseil constitutionnel 3détermination des intérêts intra groupe ( aff GE Money Bank CE 19/06/2017) 3Avances sans intérêts d'une mère à sa filiale société de personnes CAA Lyon - 8 juin 2017Non résident et contrôle de leurs comptes étrangers !!!(CAA Lyon 08.06.17) 4

Amendes de 5 % RÉHABILITEES ou MAINTENUES 2OCDE la convention (dite l' IM) de mise en oeuvre du BEPS signée le 7 juin 3 SUISSE ; une fondation peut être imposable en France 3 Fusion absorption la moins value d’échange est elle report able ou déductible ? 4 Article 57 et intérêt du groupe (sic) (CAA Nancy 01.06.17) 4

SUISSE: BERNE gèle l'entraide administrative avec la France 2TRACFIN Vers un accroissement de la surveillance par votre banque ??? 3Cour des comptes le rapport sur le budget 2016 3VIVENDI OU L ART DE TRANSFORMER DU PLOMB EN OR FISCAL 3IKEA et prix de transfert CAA Versailles 9 mai 2017) 4QUEMENER la suite avec (CAA Paris 17.05.17) OUI pour éviter une double imposition NON pour créer une double exonération 5

La lettre EFI du 29 MAI (1).pdf

l assistance administrative des droits de la défense devant la CJUE (13 mai 2017) 3Assistance internationale et droits de la défense Luxembourg 3Assistance fiscale internationale et droit de la défense : la suisse 3SUISSE assistance administrative sur la base de données volées: oui et non (maj) 4UBS :la demande d 'assistance de la France suite 4Assistance fiscale l’UBS se rebelle contre les autorités fédérales 4.G TELL se réveille t il? 4SUISSE : la demande groupée des Pays Bas est acceptée ( TF 16.09.16) 5Assistance administrative et droits de la défense : FRANCE 5Résidence fiscale : Attention au nomadisme fiscal 5Retraite et domicile fiscal Cass 26 avril 2017 6

La lettre EFI du 23 MAI (1).pdf

La lettre EFI du 15 MAI 2017 .pdf

Prévention de la Fraude : Du droit de désobéir ???? (Une évolution aux USA ???) 2Régime des sociétés mères : les nouveautés le communiqué de la DGFIP 3Pas de majoration de 25% de CSG pour les distributions non régulières (QPC du 10.05.17 et CE 9/05/17)) 3 Déclaration des valeurs papiers en zone internationale de transit 3Comité des abus de droit 4Imposition en France des sociétés étrangères mettant gratuitement un immeuble à la disposition d'un associé 4Territorialité des charges sociales en cas de détachement !!! (CJUE 27/04/17) 5Retraite et domicile fiscal Cass 26 avril 2017 5

La lettre EFI du 8 MAI (2).pdf

Documents volés : un espion fiscal suisse en prison 2SUISSE assistance administrative sur la base de données volées:oui et non (maj) 2Les cinq responsabilités du conseil fiscal un projet de directive en juin 2TRACFIN : les règles anti blanchiment 3TRACFIN : la surveillance renforcée de la Personne politiquement exposée 3Sur l opposition à contrôle fiscal CE 28 avril 2017 BBC Ltd 3Que se passe t il donc à la Direction des enquêtes douanières ????? 3Faut-il taxer les robots ? par Xavier Oberson avocat à Genève 3Imposition en France des sociétés étrangères mettant gratuitement un immeuble à la disposition d'un associé 4Territorialité des charges sociales en cas de détachement !!! (CJUE 27/04/17) 4Une filiale étrangère peut elle être qualifiée d’établissement stable en France ??cliquez 5

La LETTRE EFI du 1er MAI (1).pdf

ISF et holding animatrice : du nouveau CA PARIS 27 mars 2017 2le caractère confiscatoire de l'ISF par le conseil constitutionnel 2Imposition de la fortune :le match France /Suisse 2Déclaration des comptes bancaires, assurances, trusts à l'étranger 2Art 155 A Le gérant domicilie en France de la SOPARFI bénéficiaire est imposable en FranceL'aviseur fiscal rémunéré / Les textes d'application (23.04.17) 3NOUVEAU le témoin fiscal (art 19 LFR pour 2016 ) 3Le nouveau paradis fiscal du monde !!!: les USA ( mise à jour à suivre ) 3Le maître de l'affaire – 4Réforme fiscale; du pré projet en 2013 au projet 2017 4Une filiale étrangère peut elle être qualifiée d’établissement stable en France ?? 5

La LETTRE EFI du 24 AVRIL (1).pdf

Retraite et domicile fiscal CAA Bordeaux - 11 avril 2017 2Résidence fiscale en France :Attention au nomadisme fiscal les questions pour y être ou ne pas y être 2 Domicile fiscal en France : une synthèse des critères (maj) 2Domicile fiscal : la hiérarchie des critères 2Le principe de la territorialité de l’IS : une exception française ? par Bastien LIGNEREUX. Maître des requêtes au Conseil d'Etat 2Une évasion fiscale légale us : the tax inversion . un nouveau rapport .. 2Fatca coûte cher, même aux Etats-Unis par Mathilde Farine 3

La LETTRE EFI du 17 AVRIL (1).pdf

Les locations meublées BOFIP du 5 avril 2017 et le meublé abusif vu par la CAA de PARIS du 6 AVRIL° 2Assistance internationale en matière de recouvrement : un service spécialisé 2Le prélèvement à la source : Une "usine à gaz" post électorale !!! 2Pas de droits de donation en cas de donation inexistante (Cass 01/03/17) 2

La LETTRE EFI du 10 AVRIL (1).pdf

Intangibilité du bilan d'ouverture et l’arrêt ORANGE.. 2CE Plén fiscale 5/12/12) et conclusions LIBRES de V Daumas. 2L’opération «Debit & Credit Cards» : le contrôle des cartes offshores. 3PANAMA PAPERS le parquet national financier en ordre de marche forcée !!!. 3SUISSE assistance administrative sur la base de données volées:. 4oui et non (maj). 4Domicile fiscal en France : une synthèse des critères (maj). 4(MOD manquement aux obligations déclaratives). 4Droit de communication des douanes / des limites par QPC du 27 janvier 2012 sur l'article 65 CD.. 4Sur la présence (sic !!!) de l avocat durant une audition douanière. 5Circulaire du 19 décembre 2014 accès à l’avocat dans le cadre de l’audition libre). 5FRAUDE FISCALE : VERS DE NOUVELLES PRATIQUES PÉNALES ???. 5Le principe de la territorialité de l’IS : une exception française ? par Bastien LIGNEREUX. Maître des requêtes au Conseil d'Etat. 5La proposition de suppression du prélèvement à la source par M Le Fur. 5

lettre EFI du 3 avril 2017 (1).pdf

Les sanctions de 5 % A NOUVEAU devant le conseil constitutionnel (CE 29/03/2017) 2L’affaire crédit suisse ; les douanes en 1ere ligne avec le MOD 2Mise a jour avril 2017 2Donner et retenir ne vaut/mais quid de la clause de remploi ( CE31/03/17) 2Abandon de créance sur filiale étrangère ; d’abord le droit interne 3(CE 31/03/17) 3QPC LAYHER /le CE plus protecteur que le conseil constitutionnel ( CE 29/03/2017 3Conseil d'État N° 399506 8ème et 3ème chambres réunies 29 mars 2017 3Une Société identifiée étrangère mais non immatriculée est occulte CAA Paris - 23 mars 2017 - 3Domicile fiscal et activité occulte 4Domicile fiscal et activité accessoire (CE 27/03/03) 4Le rapport Oxfam sur la localisation des bénéfices bancaires 4Le principe de la territorialité de l’IS : une exception française ? par Bastien LIGNEREUX. Maître des requêtes au Conseil d'Etat 5La proposition de suppression du prélèvement à la source par M Le Fur 5

lettre EFI du 27 MARS 2017 (1).pdf

TRACFIN : la PPE et le commerce de luxe. 2 Echange automatique ! Déjà plus de 1300 accords activés. 2 Sociétés mères Devoir de vigilance oui mais avec des sanctions claires (Conseil constitutionnel 23.03.2017. 3 Lanceurs d'alerte de l'UE - pratiques anticoncurrentielles - Anonymous Whistleblower ToolLa City de Londres, capitale de l'argent sale ????. 3 Déterminer le résultat d’un établissement stable ? Aff Stanford Institute (mise à jour) 4Donation cession non abusive CE 10/02/2017/ 4donation-prêt fictif (Cass 8/02/17) 4Le principe de la territorialité de l’IS : une exception française ? par Bastien LIGNEREUX. Maître des requêtes au Conseil d'Etat 5La proposition de suppression du prélèvement à la source par M Le Fur 5

lettre EFI du 20 MARS 2017 (1).pdf

Douanes Les sanctions fiscales en cas de MOD ( BOFIP du 8 mai 2017 §10) (MOD manquement aux obligations déclaratives) 2 Droit de communication des douanes / des limites par QPC du 27 janvier 2012 sur l'article 65 CD 3 Une filiale étrangère peut elle être qualifiée d’établissement stable en France ?? 3Abus de droit etutilisation abusive de 4 traites fiscaux comité du 19 janvier 2017 3Montage artificiel et Bénéficiaire effectif via une soparfi lux (CE 22/11/16 Eurotrade Juice)3Remise gracieuse les conditions (CE 10 mars 2017) 3Mention expresse : Les conditions d’application ‘(CE 10 mars 2017°) 3Une mention expresse doit être précise, circonstanciée et non équivoque pour faire obstacle à l'application des intérêts de retard 3SUISSE OUI à l'assistance administrative sur la base de données volées (TA suisse dif 13.03.17) 4France Revirement de JP / Des pièces jugées illégales ne peuvent pas servir de preuves CE 15 Avril 2015 4Une crise en quête de fin - Quand l'Histoire bégaie 4Le principe de la territorialité de l’IS : une exception française ? par Bastien LIGNEREUX. Maître des requêtes au Conseil d'Etat 4FRAUDE FISCALE : VERS DE NOUVELLES PRATIQUES PÉNALES ??? cliquez 4La proposition de suppression du prélèvement à la source par M Le Fur 5

lettre EFI du 13 MARS 2017 (1).pdf

L’agrément préalable des fusions est contraire au traité de l’UE (CJUE 8/03/17 Euro Park Service ) 3De Ruyter QPC du 9 MARS 2017 vers un double domicile: fiscal et social!!! 3De Ruyter : CSG sur non resident NON européen : la CJUE saisie 4L’employeur étranger sans établissement stable en France 4Une crise en quête de fin - Quand l'Histoire bégaie 4Le principe de la territorialité de l’IS : une exception française ? par Bastien LIGNEREUX. Maître des requêtes au Conseil d'Etat 5FRAUDE FISCALE : VERS DE NOUVELLES PRATIQUES PÉNALES ??? cliquez 5Nouvelles responsabilités des conseils fiscaux internationaux en UK 5Le taux marginal de prélèvement sur le travail en France (Source INSEE) 6Vive le temps libre. A bas le travail 6Montage artificiel et Bénéficiaire effectif via une soparfi lux (CE 22/11/16 Eurotrade Juice) 6La proposition de suppression du prélèvement à la source par M Le Fur 6

lettre EFI du 6 MARS 2017 (1).pdf

EXIT TAX les 1er contentieux sur les garanties (CAA Versailles 23 et 28 /02/17) 2 Le génie de la City : Ses interventions ( à suivre ) 2 Expatriation, détachement ou mise en disponibilité ? Que choisir 3 le rapport 2016 sur l exonération de la taxe sur les salaires pour les impatriés 3 Les 3 déclarations fiscales sur les prix de transfert. les BOFIP du 1er mars 3 Art 123 bis devant le conseil constitutionnel ( QPC du 1er mars 2017) 4 Solidarité fiscale du donneur d'ordre ; quels recours ???? Aff GECOP CE 22.02.2017 4 FRAUDE FISCALE : VERS DE NOUVELLES PRATIQUES PÉNALES ??? 4

lettre EFI du 27 FEVRIER 2017 (1).pdf

Solidarité fiscale du donneur d’ordre ; quels recours ???? Aff GECOP CE 22.02.2017 versus C CASS 7.04.10 Faut-il taxer les robots ? par Xavier Oberson avocat à Genève Vers une nouvelle assiette fiscale ! 2 USA vers un assouplissement des règles anti blanchiment ????? 3 Présomption de libéralité et revenu distribué (CE 05/10/16 + conc Mme Nicolazo de Barmon Prix de transfert .Quelle méthode à utiliser? Marge nette ou prix de revente? CAA Paris 26/01/2017 3 Donation cession non abusive CE 10/02/2017 4 Jurisprudence contraire de la cour de cassation du 8 février 2017 l’Aff. Arlette La donation camouflée en prêt4 FRAUDE FISCALE : VERS DE NOUVELLES PRATIQUES PÉNALES ??? cliquez 4

lettre EFI du 20 FEVRIER 2017 (1).pdf

FRAUDE FISCALE : VERS DE NOUVELLES PRATIQUES PÉNALES ??? cliquez. 2Nouvelles responsabilités des conseils fiscaux internationaux en UK.. 2Le taux marginal de prélèvement sur le travail en France (Source INSEE). 2Vive le temps libre. A bas le travail 2Fraude fiscale un premier bilan de la loi de 2013 ( à suivre ). 2Suisse les citoyens ont dit encore non à Bruxelles le 12 février 2017. 3Montage artificiel et Bénéficiaire effectif via une soparfi lux (CE 22/11/16 Eurotrade Juice). 3La proposition de suppression du prélèvement à la source par M Le Fur. 4

lettre EFI du 13 FEVRIER 2017 (1).pdf

Le rapport de l’OCDE sur les prélèvements obligatoires 2016 2 Les prix de transfert Les 3 types de déclarations fiscales 2 Montage artificiel et Bénéficiaire effectif via une soparfi lux (CE 22/11/16 Eurotrade Juice) Le parquet national financier est il indépendant ??? 3 Fraude fiscale un premier bilan de la loi de 2013 ( à suivre ) 3 Cour des comptes : des économies ou des impôts post élections ?? ou les deux !!!! 3 Le rapport EY sur les conséquences du BREXIT 4 La proposition de suppression du prélèvement à la source par M Le Fur 4

lettre EFI du 6 FEVRIER 2017 (1).pdf

Rapport 2017 du SFI ( Suisse )sur les questions financières et fiscales internationales 2 Nouvelle Jurisprudence Résidence fiscale et ISF : TGI Paris 2 février 2017 cliquez 2 Pas d’imposition, Pas de convention ( CAA Versailles 29/11/2016) 3 La définition du maître de l affaire ( Plénière fiscale publique du 3 février 17) 3 Italie ; nouveau paradis pour les « high net worth individuals » à suivre 4 Le canada: ce nouveau paradis fiscal ??? cliquez 4

lettre EFI du 30 janvier 2017 (2).pdf

Nlle JP La réponse apportée à une question du vérificateur n’est pas une révélation de don manuel De RUYTER : CSG sur non resident NON européen : la CJUE saisie 2 Le canada: ce nouveau paradis fiscal ??? cliquez 2 Prix de transfert : L’accord sur l’échange automatique voté le 26.01 cliquez 3 Etablissement stable, fraude fiscale et droit pénal cliquez 3 Le référé administratif : des nouveaux champs d'intervention cliquez 3 Une "debt push down " abusive (CE 13.01.2017 SAS Ingram Micro) cliquez) 3 Les écoutes téléphoniques en France et la CEDH 4 Fusion et transfert de déficit : quid de l’économie d’impôt sur le calcul du mali (CE 18.01.17) Résidence fiscale : Attention au nomadisme fiscal cliquez 4

La lettre EFI du 23 janvier 2017.pdf

Nouvelles responsabilités des conseils fiscaux en UK depuis le 1er janvier 2017 1QPC du 17 janvier 2017°sur la non rétroactivité des lois fiscales cliquez 2 L’échange automatique: la Suisse publie la directive d'application cliquez 2 Résultat fiscal ; des syndicats contestent sa détermination ( Cass 10 janvier 2017) 2 Tracfin et la déclaration de soupçon de fraude fiscale (ORD 1er.12.2016 2 Résidence fiscale : Attention au nomadisme fiscal 3

La lettre EFI du 16 janvier 2017.pdf

Résidence fiscale : Attention au nomadisme fiscal 2 UBS avait saisi la CEDH de Strasbourg : la cour a décidé l'irrecevabilité 2 Trust : l’affaire Wildenstein tourne en eau de boudin !! Relaxe générale 2 GDF SUEZ sur la sellette fiscale de la commission 2 RAS vers la fin du détricotage fiscale ??!! 3L’héritage sur la sellette fiscale 3

La lettre EFI du 6 janvier 2017.pdf

Le rapport de l’OCDE sur les prélèvements obligatoires 2016 2L'aviseur fiscal rémunéré est né le 29 décembre 2016 2Lutte contre la fraude internationale : le témoin fiscal (art 19 LFR pour 2016 ) 3Abus de droit : le comité prend position sur la sanction de 80% 3Un nouvel abus de droit : la soulte abusive : l'avis du comité des abus de droit du 13 octobre 2016 4

10:36 Publié dans aa TRUST ; REGIME FISCAL ET JURIDIQUE, Activité occulte, Article 155 A, Déclaration des comptes à l etranger, DELAWARE, DOUANES, EVASION FISCALE internationale, Fraude escroquerie blanchiment, immeuble detenu par societés étrangères, Les lettres fiscales d'EFI, TRACFIN et GAFI | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

La taxe de 3% sur les immeubles :Mise à jour

LA DOCTRINE ADMINISTRATIVE sur la taxe de 3%

LA DOCTRINE ADMINISTRATIVE sur la taxe de 3%

les tribunes sur la taxe de 3%

La taxe sur la valeur vénale des immeubles possédés en France, directement ou indirectement, par toute entité juridique française ou étrangère, qu’elle dispose ou non de la personnalité morale, est prévue par les articles 990 D, 990 E, 990 F et 990 G du codegénéral des impôts (CGI).

Elle est fixée sur la valeur vénale des biens et droits immobiliers possédés en France et comprend plusieurs possibilités d'exonérations. Son taux est de de 3 %.

Mise à jour novembre 2017

Le paiement de la taxe de 3% sur les immeubles ne peut sanctionner le dépôt tardif de l’imprimé 2746

La Cour d’Appel de Paris vient de juger s’agissant de la taxe de 3% sur les immeubles codifiée à l’article 990 D du CGI que les seules sanctions applicables pour dépôt tardif de la déclaration n° 2746 sont celles prévues aux articles 1727 et 1728 du CGI, soit un intérêt de retard et une majoration du montant des droits mis à la charge du contribuable et non le paiement de la taxe elle-même.

L’administration fiscale prétendait que le fait que la société Lupa ait bénéficié préalablement d’une mesure de tolérance la prive de la possibilité de régulariser sa situation. Elle se fonde sur une réponse ministérielle Loncle du 13 mars 2000 qui n’est pas ailleurs pas versée aux débats.

Cour d’appel de Paris du 6 novembre 2017, n° 15/15981

Taxe sur la valeur vénale des immeubles des entités juridiques

Titre 1 : Champ d'application de la taxe

Titre 2 : Entités juridiques exonérées

Titre 3 : Obligations déclaratives, paiement, contrôle, sanctions et contentieux

Mise à jour Mai 2011

Prescription 3 ans ou 6 ans ?

Cour de cassation, Ch. com, 1 mars 2011, 10-10.242, Inédit

Si le contenu de la déclaration du 20 mai 2003 ne permet pas d’apprécier si la taxe était due et en cas d’absence de réponse à la demande de communiquer à l’administration fiscale, les éléments mentionnés à l’article 990 E 3° du code général des impôts,

le délai est de 6 ans

X X X X X

10:34 Publié dans taxe de 3%, Traités et renseignements, Union Européenne | Tags : taxe de 3%, isf, siege de direction, instruction du 7 aout 2008, 7q 1 08 | Lien permanent | Commentaires (4) | Imprimer | | ![]() Facebook | | |

Facebook | | |

27 juillet 2017

L expatrié conservant une activité occulte en France (CAA Versailles 20/07/17)

ar un arrêt en date du 20 juillet 2017, la CAA de Versailles confirme l'application de l'article 155 A du CGI dans le cas d'un contribuable qui, à la suite du transfert de son domicile fiscal, avait constitué une société ayant vocation à rendre des prestations de services à sa société opérationnelle restée en France. Après avoir étudié les moyens d'exploitation de la société étrangère et ceux dont disposait le contribuable en France, la CAA de Versailles confirme l'activité occulte d'agent d'affaires déployée en France par le non-résident au travers d'un établissement stable sis dans les locaux de la société opérationnelle française

CAA de VERSAILLES, 3ème chambre, 20/07/2017, 16VE02004, Inédit au recueil Lebon

Note EFI: ce type de redressements, qui tend à se multiplier, doit attirer l'attention des contribuables ayant transféré leur domicile fiscal hors de France et ayant laissé leur société opérationnelle en France, que la seule création, dans l'Etat où ils se sont installés, d'une société rendant des prestations de services au profit de la société opérationnelle constitue une situation dangereuse, dont les conséquences fiscales peuvent être tragiques.

06:31 Publié dans Activité occulte, Article 155 A, EVASION FISCALE internationale | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |