12 novembre 2014

La suisse dans la grande négociation mondiale : la conférence 2014

LE NOUVEAU TOURNANT DE LA PLACE FINANCIÈRE SUISSE

LE NOUVEAU TOURNANT DE LA PLACE FINANCIÈRE SUISSE

Organisée par

Genève, 20 & 21 novembre 2014, Grand hôtel Kempinski

AVEC LA PARTICIPATION EXCEPTIONNELLE DE :

Jacques de Watteville cliquer

Secrétaire d’Etat aux questions financières internationales,

Département fédéral des finances, Berne

Pascal Saint-Amans cliquer

Directeur du Centre de politique et d’administration fiscales (CTP),

OCDE, Paris

Luc Frieden cliquer

Ancien Ministre des Finances du Grand-Duché de Luxembourg,

Député au parlement, Luxembourg

Échange d’informations automatique et accès au marché :

Échange d’informations sur demande : bilan et perspectives

La suisse et la conformité fiscale des clients

la régulation du secteur financier suisse :

Architecture institutionnelle et règles de fond

15:03 Publié dans Formation EFI | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

Résidence principale : exoneration de la plus value de cession

Résidence principale et exonération de plus-value :

le juge de l’impôt affine ses critères

Cour administrative d’appel de Douai, N° 13DA01369 du 21 juillet 2015

Résidence principale la CAA de Paris vient de rendre trois arrêts confirmant la doctrine administrative sur les critères de la résidence principale

La résidence habituelle doit s’entendre du lieu où le contribuable réside habituellement pendant la majeure partie de l’année. Elle doit aussi être effective

Le tableau des exonération des plus values immobilières

Exonération de la plus-value résultant

de la cession de la résidence principale

plus value : délai entre la vente et le déménagement

C A A de Paris, 10ème chambre, 04/11/2014

En cas de copropriété chacun des lots DOIT être affecté à l’habitation principale

la circonstance que le lot n° 1 constitue à la date de la cession un lot distinct des trois autres lots d'une même copropriété fait présumer qu'en raison de son agencement, il était normalement destiné à une utilisation distincte de celle du reste des lots de la même copropriété ; qu'il était d'ailleurs occupé avant sa cession par la soeur de Mme G..., épouseB..., et son beau-frère ;

C AA de Paris, 10ème chambre, 24/06/2014, 14PA00060

Attention, l’occupation en résidence principale doit être prouvée

La Cour a ainsi relevé :

que l’adresse figurant sur les déclarations de revenus des années 2007, 2008 et 2009 de ce dernier, était le 186 avenue Jean-Moulin à Vallauris (06220), où il a bénéficié de l’abattement général de la taxe d’habitation réservé aux résidences principales,

que l’intéressé, par courrier en date du 15 décembre 2010, adressé au centre des impôts du 17ème arrondissement de Paris en vue de solliciter le dégrèvement de la taxe d’habitation afférente au bien litigieux, avait lui-même indiqué qu’il ne l’habitait pas au 1er janvier 2010 et que sa résidence principale se situait, à la date de sa cession, à Vallauris ;

que le ministre des finances et des comptes publics souligne, enfin et sans être utilement contredit, que le logement dont M. D...est locataire à Vallauris est un logement propriété de l’office public d’HLM de la ville de Nice, logement qui n’est attribué que pour une occupation à titre de résidence principale.

C A A de Paris ° 13PA03594 2ème chambre 17 juin 2014

toutes les pièces produites devant la Cour dans son mémoire en réplique se rapportent à des années antérieures à celles de la cession en juillet 2005, la plus récente datant de janvier 2004 ; que l'attestation établie le 15 avril 2012 par une des copropriétaires de l'immeuble situé 17 rue de la Roquette n'est pas de nature à remettre en cause les constatations qui précèdent ; que l'administration était dès lors fondée à estimer que la plus-value réalisée par M. B..., dont celui-ci ne conteste pas le montant, à l'occasion de la cession du bien en cause, ne pouvait bénéficier de l'exonération prévue par les dispositions précitées ;

11:49 Publié dans PV Immobilières, Résidence fiscale internationale | Tags : résidence principale : exoneration de la plus value de cession | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

11 novembre 2014

EU société mère! : 5% du capital ou/et 5% des droits de vote ? L’arrêt SOFINA 5/11/14

la société Sofina, société anonyme de droit belge et résidente de Belgique, a reçu, au cours des années 2008 et 2009, des dividendes de la société française Eurazeo, sur lesquels des retenues à la source au taux de 15 % ont été prélevées ;

la société Sofina, société anonyme de droit belge et résidente de Belgique, a reçu, au cours des années 2008 et 2009, des dividendes de la société française Eurazeo, sur lesquels des retenues à la source au taux de 15 % ont été prélevées ;

la société Sofina s'est prévalue des énonciations des instructions 4 C-7-07 et 4 C-8-07 précitées pour obtenir la restitution des retenues à la source qu'elle a acquittées ;

la société belge détenait bien 5 % du capital de la société Eurazeo mais y étaient attaché que 3,63 % des droits de vote de cette société en 2008 et 4,29 % en 2009 c'est-à-dire moins que 5 %

Rappel de la doctrine de l’époque

Par l'instruction 4 C-7-07 du 10 mai 2007, l'administration a tiré les conséquences de l'arrêt du 14 décembre 2006 de la Cour de justice des Communautés européennes dans l'affaire Denkavit Internationaal BV et Denkavit France SARL, en indiquant qu'elle avait décidé de modifier, à compter du 1er janvier 2007, le traitement fiscal des distributions de source française effectuées au profit de sociétés ayant leur siège dans un autre Etat membre de la Communauté européenne ;

aux termes du paragraphe 5 de cette instruction :

" Désormais, en l'absence de montage artificiel, lorsqu'une société européenne bénéficie de dividendes de source française afférents à une participation supérieure à 5 % du capital de la société distributrice et se trouve, du fait d'un régime d'exonération applicable dans son Etat de résidence, privée de toute possibilité d'imputer la retenue à la source en principe prélevée en France sur le fondement du 2 de l'article 119 bis du code général des impôts, les distributions en question ne seront plus soumises à ladite retenue (...) " ;

par l'instruction 4 C-8-07 du 12 juillet 2007, l'administration a précisé que,

" Pour l'appréciation du respect du seuil de 5 %, il est fait application des mêmes règles que celles existant pour le régime mère-fille prévu à l'article 145 du code général des impôts (...) " ;

la société Sofina était elle fondée, en se prévalant de la doctrine administrative, à demander l'exonération des retenues à la source en litige ?

L’administration posait le principe que n’ayant pas 5% des droits de vote, l’exonération de la retenue à la source applicable dans le régime européen des sociétés mères ne pouvait pas s’appliquer

Le conseil ne l'a pas suivi

Conseil d'État, 3ème et 8ème SSR , 05/11/2014, 370650

M. Romain Victor, rapporteur M. Vincent Daumas, rapporteur public

conclusions LIBRES de VINCENT DAUMAS

d’une part si les dispositions de l'article 145 du code général des impôts (CGI) subordonnent notamment l'application du régime fiscal des sociétés mères à la condition que la société mère détienne une participation représentant au moins 5 % du capital de la société distribuant les dividendes, elles n'exigent pas, pour l'appréciation du seuil de détention d'au moins 5 % du capital de la société émettrice, que des droits de vote soient attachés à chacun des titres de participation détenus par la société mère ni, a fortiori, que les droits de vote éventuellement attachés aux titres de participation soient strictement proportionnels à la quotité de capital qu'ils représentent.,,,

D'autre part, si les produits des titres de participation auxquels aucun droit de vote n'est attaché ne peuvent, en application des dispositions du b ter du 6 de l'article 145 du code général des impôts, être déduits du bénéfice net total de la société mère, sauf lorsque celle-ci détient des titres représentant au moins 5 % du capital et des droits de vote de la société émettrice, ces dispositions n'ont ni pour objet, ni pour effet de réserver l'application du régime fiscal des sociétés mères aux seules sociétés détenant des titres de participation représentant au moins 5 % du capital et 5 % des droits de vote.,,,

Dès lors, sous réserve du respect de la condition, fixée au b du 1 de l'article 145 du code général des impôts, de détention de 5 % du capital de la société distributrice, les dividendes afférents aux titres assortis d'un droit de vote bénéficient du régime d'exonération institué par les dispositions de l'article 216 du même code, quel que soit le pourcentage de détention des droits de vote détenus.

l'administration va t elle modifier son BOFIP de juillet ou modifier

, pardon ,faire modifier la loi

Le BOFIP du 25 juillet 2014 précise en effet quant à lui

Le régime fiscal mère fille : le BOFIP du 25 juillet 2014

L'article 145 du CGI prévoit qu'une société détenant une participation qui représente au moins 5 % du capital de la société émettrice peut opter pour l’application du régime des sociétés mères.

Conformément au b ter du 6 de l'article 145 du CGI, le bénéfice du régime des sociétés mères est réservé aux sociétés qui participent de manière active à la gestion de leur filiale par l’exercice du droit de vote.

Cependant, le régime des sociétés mères peut s’appliquer aux produits des titres auxquels ne sont pas attachés de droit de vote, dès lors que la société bénéficiaire du régime détient par ailleurs des titres qui représentent au moins 5 % du capital et 5 % des droits de vote de la société émettrice.

Régime fiscal des revenus distribués par les sociétés françaises à des non-résidents - Exonérations totales ou partielles de retenue à la source (CGI, art. 119 bis, 2) - Régime de droit commun pour les dividendes distribués aux sociétés mères d'États membres de l'Union européenne

BOFIP du 25 juillet 2014

190

La détention de 10 % (ou de 5 % cf. III-C § 160) au moins du capital s'entend de la détention de titres conférant au moins 10 % (ou 5 %) des droits de vote et des droits financiers

19:25 Publié dans holding,société mère | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

09 novembre 2014

Le versement par un parti à un de ses membres est il un revenu distribué ?

Notre presse fait ses choux gras du paiement par un parti politique à un de ses dirigeants pour lui permettre de régler une amende liée à son activité politique

Notre presse fait ses choux gras du paiement par un parti politique à un de ses dirigeants pour lui permettre de régler une amende liée à son activité politique

Ce versement est il en l’espèce illégal et imposable ?

Source Laurent Valdiguié - Le Journal du Dimanche 09 novembre 2014

Pourtant, comme le prouvent aujourd'hui deux documents de Bercy, jusque-là top secret et en possession du JDD, la question de la légalité du versement par l'UMP s'était posée dès novembre 2013. Le dossier atterrit alors sur le bureau de Bruno Bézard, directeur général des finances publiques, un des plus hauts fonctionnaires de Bercy. Patron du fisc, Bruno Bézard est alerté par le directeur régional des finances publiques d'Île-de-France que l'UMP vient de virer les deux sommes réclamées par le Conseil constitutionnel au candidat Sarkozy, soit 153.000 € et 363.615 €. Le 4 novembre 2013, dans un courrier "réservé et signalé", Bruno Bézard expose la situation à Jean Maïa, directeur des affaires juridiques de Bercy. Il lui demande de l'"éclairer sur la licéité de ce paiement et sur l'attitude que doit avoir le comptable public à la réception de ce virement". Dans son courrier, Bruno Bézard livre aussi son analyse :

La réponse de Bercy est la suivante

"Aucune réglementation spécifique aux produits divers de l'État n'exclut qu'une créance de cette nature soit réglée par un tiers, écrit-il. La situation est la même en matière d'impôts […] et même en matière d'amende, aucun obstacle n'est mis au paiement par un tiers."

LES DEUX LETTRES COMPLETES

Source Laurent Valdiguié -

Quelle déontologie pour les hauts fonctionnaires par JM SAUVE

Note de P Michaud Cette affaire , qui pose des questions de principe sur notre vie Politique , n’est en fait que la continuation de pratiqueS antérieures –que notre presse a laissées dans l’omerta de l’oubli et la DGFIP n’a fait qu’appliquer le principe d’égalité des partis politiques devant les charges publiques et ce dans son obligation de loyauté .........

19:17 Publié dans aa)DEONTOLOGIE, Responsabilité | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

le rescrit international du luxembourg ou autres est il euro compatible?

Le Luxembourg a passé des accords FISCAUX avec 340 multinationales, dont des groupes suisses, afin de minimiser leurs impôts, affirment jeudi 6 novembre 2014 40 médias internationaux.

Le Luxembourg a passé des accords FISCAUX avec 340 multinationales, dont des groupes suisses, afin de minimiser leurs impôts, affirment jeudi 6 novembre 2014 40 médias internationaux.

Passés entre 2002 et 2010, ces accords représentent des milliards d’euros de recettes fiscales perdues pour les autres Etats où ces entreprises réalisent aussi leurs activités

Le consortium international des journalistes d’investigation (ICIJ) et ses médias partenaires, dont les quotidiens suisses «Le Matin», le «Bund» et le «Tages-Anzeiger», ont eu accès à 28’000 pages de documents de «tax ruling», établis entre 2002 et 2010 par le cabinet d’audit et de conseil PricewaterhouseCoopers (PwC).

le critère international de comparaison

Part des investissements directs dans le PIB en EU

le véritable poids écrasant du Luxembourg

Qui est The International Consortium

of Investigative Journalists

La fuite vient d’un lanceur d’alerte chez PWC

par Anne Michel journaliste

18:26 Publié dans aaa Les rapports, Luxembourg | Lien permanent | Commentaires (2) | Imprimer | | ![]() Facebook | | |

Facebook | | |

04 novembre 2014

Apres une extradition fiscale , Raoul Weil est relaxé aux USA

Enfin une très bonne nouvelle pour R Weil

Enfin une très bonne nouvelle pour R Weil

L’ex haut responsable d’UBS Raoul Weil a été acquitté lundi 3 novembre aux Etats-Unis, au terme de son procès par le jury du Tribunal fédéral de Fort Lauderdale, en Floride. Cet ancien responsable de gestion de fortune était accusé d’avoir aidé 17 000 riches clients américains à échapper au fisc américain

Après deux heures de délibération, les jurés ont déclaré Raoul Weil "non coupable" de complicité de fraude fiscale.

LE VERDICT cliquer

{kind=link}

nous remercions tous notre ami d' EFI John Doe de nous avoir mailer ce document de Floride

17:04 Publié dans Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, USA et IRS | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

01 novembre 2014

de Berlin: L'OCDE et le certificat Edelweiss

Quels sont les intérêts de la blancheur fiscale internationale ?

Quels sont les intérêts de la blancheur fiscale internationale ?

Nos sympathiques idéalistes pensent que la pureté permettra à la morale fiscale internationale de régner sur la terre et bien sur dans les cieux

Comparaison internationale des charges fiscales 2013.pdf

Ce document –complet -de source OCDE/Suisse nous montre la faible part de l'IR e de l'IS dans le PIB France par rapport aux autres pays et ce contrairement à une opinion fort répandue dont la contradiction est soumise à une auto censure bien élevée

Cette Synthèse sur l’OCR nous é été communiquée par nos amis d’Australie

Elle a le mérite d’être très claire cliquer

08:45 Publié dans Echange automatique FATCA, FORUM MONDIAL | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Plus values immobilières des résidents /Les BOFIP du 10/9/14

Plus-values de cession d'immeubles ou de droits relatifs à un immeuble

Plus-values de cession d'immeubles ou de droits relatifs à un immeuble

Simulateur de calcul de plus-value immobilière

Les plus-values réalisées lors de la cession d'immeubles ou de droits relatifs à un immeuble relèvent du régime d'imposition des plus-values des particuliers prévu à l'article 150 U du CGI lorsqu'elles sont réalisées à titre occasionnel par des personnes physiques ou par des sociétés qui relèvent des articles 8 à 8 ter du CGI.

Seules sont imposables les plus-values réalisées lors d'une cession à titre onéreux.

Tous les immeubles, qu'ils soient bâtis ou non bâtis ou les droits relatifs à ces immeubles (usufruit, nue-propriété, servitudes, etc.) constituent des biens imposables (article 150 U du CGI).

Les II et III de l'article 150 U du CGI prévoient certaines exonérations tenant à la nature du bien cédé ou des opérations réalisées, au montant des cessions, à la qualité du cédant ou à celle de l'acquéreur et à certains partages.

pour avoir plus de renseignement me contacter cliquer

- 2048-IMM-SD (immeubles ou droits immobiliers autres que des terrains à bâtir) :

- 2048- M (meubles et parts de sociétés à prépondérance immobilière) :

- 2048-TAB (terrains à bâtir) :

-

N°: 2048-M-BIS (N° C.E.R.F.A : 12357*08) 2014 -

Descriptif du formulaire - Ce formulaire permet de déclarer les plus-values en report d'imposition en cas d'échange de titres de sociétés à prépondérance immobilière suite à une fusion, une scission, un apport.

lire les BOFIP ci dessous

06:40 Publié dans Plus values immobilières des particuliers | Tags : plus values immobilières des résidents | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

28 octobre 2014

OCDE .SUISSE et LUXEMBOURG :conférence de la paix en route ???

LE NOUVEAU TOURNANT DE LA PLACE FINANCIÈRE SUISSE

Organisée par

Genève, 20 & 21 novembre 2014, Grand hôtel Kempinski

AVEC LA PARTICIPATION EXCEPTIONNELLE DE :

Jacques de Watteville cliquer

Secrétaire d’Etat aux questions financières internationales,

Département fédéral des finances, Berne

Pascal Saint-Amans cliquer

Directeur du Centre de politique et d’administration fiscales (CTP),

OCDE, Paris

Luc Frieden cliquer

Ancien Ministre des Finances du Grand-Duché de Luxembourg,

Député au parlement, Luxembourg

Échange d’informations automatique et accès au marché :

Échange d’informations sur demande : bilan et perspectives

La suisse et la conformité fiscale des clients

la régulation du secteur financier suisse :

Architecture institutionnelle et règles de fond

14:03 Publié dans BEPS, Luxembourg, Suisse | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 octobre 2014

Un abus de traite peut il être un abus de droit ?

Pour recevoir la lettre EFI inscrivez à droite en haut

Compte rendu amplifié d’une conférence organisée

par l’ IACF le 1er juillet 2014

sous la présidence de

Me Olivier Dauchez avocat

Avec: Guillaume Goulard, Maitre des requêtes au Conseil d’Etat Edouard Marcus, Sous-Directeur DGFiP, Prospective et relations internationales Pascal Saint-Amans, Directeur du centre de politique et d’administration de l’OCDE Gauthier Blanluet, Bruno Gouthière, Daniel Gutmann, Charles Scheer, Caroline Silberztein, Avocats à la Cour de Paris et de Versailles , membres de l’IACF

pour lire et imprimer la tribune avec les liens cliquer

la proposition de directive mere fille adoptée en novembre 2013 avait défini la notion de montage artificiel MAIS la directive finale de juillet 2014 NE REPREND PAS LE TEXTE PROPOSE

UE /La directive mère fille : la reforme du 8 juillet 2014 (JOCE 25/7/14)

lire la définition proposée du "montage artificiel"

Cette définition serait t elle celle prévue pour la révélation des montages qui serait reprise dans le PLF2015 ???

Fraude fiscale, Abus de droit et montage artificiel

Montage artificiel et substance économique (CAA Paris 26.11.13 ????

Fiscalité et substance économique : un renouveau d’insécurité ?

Montage artificiel et substance économique (CAA Paris 26.11.13

La procédure de l abus de droit peut elle être mise en œuvre par l’administration pour remettre en cause le bénéfice d’une convention fiscale ?

Avis CE Section des Finances 31 mars 2009 n°382545

Lire in fine page 8

dès lors qu’une convention fiscale à laquelle la France est partie contient des stipulations rédigées sur le modèle de celles de l’article 1er du modèle de convention OCDE , le bénéfice des avantages prévus par tout autre article de ladite convention peut être refusé, sauf si des stipulations de la convention en cause ou des éléments relatifs au contexte ou au but dans lequel elle a été établie y font obstacle, dans les cas où il en est fait usage de manière abusive, et notamment lorsqu’une personne interposée n’a pour rôle que de faire profiter un tiers des avantages prévus par cette convention, auxquels il n’aurait pas directement droit

Conseil d'État, 3ème et 8ème ssr 29/12/2006, 283314, Bank of Scotland

Conseil d'État, 8ème et 3ème ssr 24/04/2012, 343709, Abbey National

Comment interpréter l’intention du négociateur conventionnel ?

Conseil d'État, 9ème et 10ème ssr 12/03/2014, 362528, Sté Céline

Sans chercher

ni à éviter les doubles exonérations

Conseil d'Etat, Section, du 13 mai 1983, 28831,

Ni retenir un but distinct de lutte contre l’évasion fiscale dans le silence de la convention

Comment apprécier le but exclusivement fiscal ?

CE 23 juin 2014 n° 360708, Société groupement Charbonnier Montdiderien

Peut-on abuser d’une convention actuelle pour anticiper une modification conventionnelle

Modification de la franco-luxembourgeoise en attente de prochains avis ??

Comment combiner l’abus de droit avec le droit communautaire ?

Recommandation de la commission sur la planification fiscale agressive

La véritable question est celle de la substance ECONOMIQUE ?

Résolution du Conseil du 8 juin 2010 sur la coordination des règles relatives

aux sociétés étrangères contrôlées (SEC)

Cadburry Schweppes C-196/04 points 61, 67 et 68)

L’interprétation du droit interne à la lumière de la Directive

C A A de Versailles, 3ème Ch, 18/03/2014, 13VE00873 Sté Technicolor

L’abus du régime des sociétés mères

CE 23 juin 2014 n° 360708, Société groupement Charbonnier Montdiderien

TEXTE IACF PATRICK abus de droit .doc

http://www.conseil-ethttp://www.conseil-etat.fr/media/document/avis/382545.pdfat.fr/media/document/avis/382545.pdf

10:58 Publié dans Abus de droit :JP, Abus de droit: les mesures, SOCIETES MERES | Tags : montage artificiel | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Transfert de domicile, ISF et abus de droit ????

Pour recevoir la lettre EFI inscrivez à droite en haut

Une réorganisation patrimoniale après un changement de domicile à Etranger peut elle être un abus de droit?

EN ATTENTE DE LA COUR DE CASSATION ET DE LA CJUE

|

Donation abusive d'actions étrangères (!) par un non résident Un résident britannique résident en UK veut faire donation des titres d’une SA française à son épouse, comment faire pour éviter les droits de donations en France?? Notre professeur Tournesol avait trouvé une solution mais le comite des abus de droit ne l’a pas suivi (Aff. n° 2013-12).ET le comité soulève la formidable question de la nationalité des titres d’une société non immobilière ,question qui prend de l'ampleur dans le cadre de l'abrogation du traité successoral de 1953 avec la suisse et ce des le 1er janvier prochain les relations successorales avec la suisse dès le 1er janvier 2015 |

Avis rendus par le comité de l’abus de droit fiscal commentés par

l'administration (CADF/AC n° 3/2014).

Affaire n° 2013-02 concernant Mme A (droits d'enregistrement)

Mme A, ayant transféré en 1999 son domicile en Belgique, a déposé au titre des années 2000 à 2004 des déclarations d’impôt de solidarité sur la fortune (ISF) recensant ses biens imposables situés en France. Figuraient notamment sur ces déclarations les titres de la société française X qu’elle détenait en usufruit, la nue propriété appartenant à ses enfants.

Le 29 décembre 2004, Mme A et ses enfants ont apporté l’ensemble des titres de la société X à la société Y BV, société de droit néerlandais inscrite au registre du commerce d’Amsterdam et reçu en échange des actions de cette dernière société.

A compter de l’année 2005, les titres de la société X n’ont plus été déclarés au titre de l’ISF et les actions de la société Y, gérée notamment par l’un des enfants de Mme A, ne l’ont pas davantage été.

Position de l’administration

L’administration a, dans une proposition de rectification du 21 décembre 2011, écarté sur le fondement de l’abus de droit fiscal l’opération d’échange de titres et réintégré la valeur des titres de la société X dans l’assiette de l’ISF due par Mme A au titre des années 2005 à 2007.en considérant que la société Y était dépourvue de substance économique et que l’opération d’apport n’avait d’autre but que de minorer la base taxable à l’impôt de solidarité sur la fortune,

Position du comité

10:56 Publié dans Abus de droit :JP | Tags : transfert de domicile, isf et abus de droit ???? | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Foyer fiscal ou séjour principal ; CE 31/03/14 Yannick NOAH

Définition du foyer fiscal et du Caractère subsidiaire du lieu de séjour principal.

Définition du foyer fiscal et du Caractère subsidiaire du lieu de séjour principal.

Foyer fiscal ;une question de fait

mise à jour octobre 2015

CAA de PARIS, 2ème chambre , 23/09/2015, 14PA01624, I

3. il résulte de l'instruction, que, pendant les années 1994, 1995 et 1996 en cause, M. C...et son épouse ont disposé d'un appartement en duplex, situé à Neuilly-sur-Seine, qu'ils ont déclaré occuper depuis l'année 1980 dans une demande de naturalisation formulée auprès de la préfecture des Hauts-de-Seine ; que, lors du dépôt d'une plainte en 1994, M. C...a spontanément déclaré habiter à cette adresse ; que les époux C... ont au cours de l'année 1996 commandé des études en vue d'une éventuelle acquisition de ce local que le requérant a déclaré louer, le 14 mai 1997 lors de la visite domiciliaire, pour la somme de 23 000 F (3 506,33 euros) mensuels ; que les époux sont propriétaires d'un appartement à Quiberon acquis en 1984 ; qu'ils ont disposé de comptes bancaires en France et y ont effectué des dépenses régulières et importantes ; qu'ils disposaient également de deux véhicules immatriculés en France ; qu'il est constant également que la société Corpechim, dont M. C...est le dirigeant, mettait à sa disposition une maison à Quiberon ; qu'il est constant que le montant des charges supportées à ce titre témoigne d'une occupation effective de cette demeure ; qu'aucune pièce du dossier ne vient confirmer l'affirmation des intéressés selon laquelle cette mise à disposition était également consentie à d'autres salariés de la société ; que, dès lors, le foyer des époux C... au sens du a de l'article 4 B du code général des impôts doit être regardé comme ayant été situé en France au cours des années en litige ;

ou était donc le domicile fiscal de notre tennisman ?

La QPC de M. Yannick Noah . sur la rétroactivité des procédures fiscales]

08:47 Publié dans expatrié, Perquisition civile (visite domiciliaire), perquisition fiscale et penale fiscale, Résidence fiscale internationale | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 octobre 2014

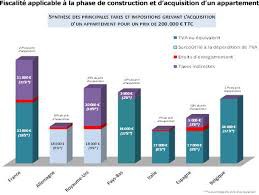

Fiscalité sur l immobilier / Le rapport des promoteurs

La Fédération des promoteurs immobiliers de France a etabli une étude qui vise à comparer la fiscalité immobilière applicable dans divers pays européens.

L’objectif est de mesurer le coût de la fiscalité pesant sur l’immobilier dans chacun de ces pays dans le cas de la construction d’un immeuble résidentiel.

Les pays retenus comme terme de comparaison avec la France dans le cadre de cette étude sont l’Allemagne, le Royaume-Uni, la Belgique, les Pays-Bas, l’Italie et l’Espagne.

Les pays retenus comme terme de comparaison avec la France dans le cadre de cette étude sont l’Allemagne, le Royaume-Uni, la Belgique, les Pays-Bas, l’Italie et l’Espagne.

S’agissant de la fiscalité applicable dans les pays étrangers, Fidal s’est appuyé sur son réseau de correspondants pour chacun des pays concernés dans le cadre des accords de coopération avec le réseau KPMG tax.

Le champ de l’étude couvre tant les impôts d’Etat que les impôts locaux, étant toutefois précisé que le poids de l’impôt sur les sociétés frappant la marge nette du promoteur n’a pas été pris en compte dans nos conclusions chiffrées. Cette donnée d’impôt sur les bénéfices est plus difficile à chiffrer car dépendant des cycles économiques (avec l’incidence entre autres éléments du niveau des taux d’intérêt et d’endettement du promoteur) ainsi que du niveau de marges bénéficiaires du promoteur.

la fiscalité sur la construction d'un appartement de 200.000 euros

En tout état de cause, l’impôt sur les sociétés en France atteignant un taux maximum de 38% applicable aux promoteurs les plus importants, ce niveau d’imposition sur les bénéfices apparaît là encore comme un élément d’imposition plus élevé en France en comparaison des taux d’impôt sur les bénéfices applicables dans les autres pays européens.

FEDERATION DES PROMOTEURS IMMOBILIERS DE France

ETUDE SUR LA FISCALITE IMMOBILIERE EN EUROPE

22:26 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

21 octobre 2014

Aide européenne remboursement en cas de mauvaise utilisation CE 23.07.14

Nous mettons en ligne cet arrêt ainsi que les conclusions LIBRES de Vincent DAUMAS qui sont des chefs d oeuvres pédagogiques sur les conditions de remboursement des aides européennes mal utilisées

En l’espèce les aides provenaient du fonds européen de développement régional (FEDER) et l’enquête de police avait menée oar le très sévère Office européen de répression des fraudes (OLAF

Conseil d'État, 3ème / 8ème ssr, 23 juillet 2014, 364466 commune de Vendranges

Conclusions LIBRES de Vincent DAUMAS , rapporteur public

Les conclusions Vincent DAUMASde sont totalement LIBRES et peuvent être reproduites librement à la condition de n’en pas dénaturer le texte

Résumé

Une décision de la Commission européenne demandant à un Etat membre le recouvrement d'une aide de l'Union européenne (UE) indûment octroyée s'impose aux autorités comme aux juridictions nationales lorsque sa validité n'a pas été contestée dans les délais devant les juridictions de l'Union par le bénéficiaire de l'aide.

la situation de fait

En 1996, la commune de Vendranges (Loire) et les quinze autres communes membres de la communauté de communes à laquelle elle appartenait ont signé avec l’Etat une convention en vue de la mise en place d’un circuit culturel sur leur territoire, destiné à mettre en valeur leur patrimoine religieux. Il s’agissait notamment de restaurer plusieurs églises, leur mobilier, leurs peintures murales et de mettre en place les installations nécessaires pour exposer au public les reliques ou objets de culte qu’elles abritaient. Le projet a fait l’objet d’un cofinancement et les seize communes concernées ont bénéficié à ce titre de subventions du fonds européen de développement régional (FEDER).

L'Office européen de répression des fraudes (OLAF) s’est intéressé aux conditions d’exécution du projet subventionné.

12:07 Publié dans Aides d 'etat, Union Européenne | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

19 octobre 2014

La France est-elle au bord du précipice?

La France est-elle le malade de l’Europe?

La France est-elle le malade de l’Europe?

Une dizaine d’analystes et économistes membres de l’Association des stratégistes d’investissement de Genève (ISAG) dressent le constat d’un pays figé, crispé, incapable de se réformer mais qui a encore des atouts

Le résumé par Ignace Jeannerat du temps

La position "iconoclaste" du TELEGRAPH By Ambrose Evans-Pritchard

Dans 10 ans , la France aura dépassé l(Allemagne notamment grâce à sa natalité Lire l’article bien venu

La France est-elle le malade de l’Europe?

Et s’il y a un problème français, devient-il un problème européen?

Deux questions posées, une dizaine d’analystes et économistes membres de l’Association des stratégistes d’investissement de Genève (ISAG)*, réunis mercredi à l’heure du petit-déjeuner dans le salon d’un hôtel genevois, et une règle du jeu fixée par le président de séance: «Au-delà de nos convictions et de nos origines personnelles, gardons notre positionnement analytique et tentons de dégager une synthèse».

09:03 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |